|

ēŧÖ§ģÖFlash

|

|

|

šęÓ^ŌōËØēŧÃũŌý°lŧų―ðģ·ëx šģÓđĪIÆ·ÅĢĘзÕú(6)http://www.sina.com.cn 2006Äę10ÔÂ16ČÕ 09:32 ĘŨÆÚØ

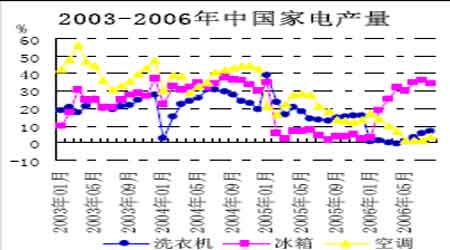

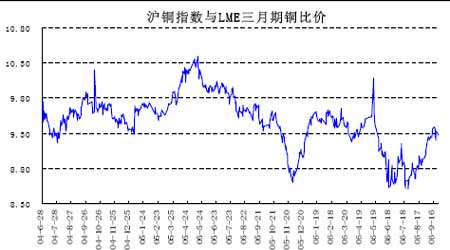

D21ĢšÖÐø°lëÔOäĀÛÓÔöéLÂĘ ĄĄĄĄ ĄĄĄĄŋówíŋīĢŽÉÏ°ëÄęÖÐøã~°ëģÉÆ·ÔöéL8%ĢŽ―ņÃũÉÄęã~°ëģÉÆ·ÐÐIČÔĒąĢģÖUÚ ÝĄĢCRU―yÓ―ü60Čf°ëģÉÆ·ŪaÄÜĒÔÚ―ņÄęÉÏūĢŽÆäÖОs28ČfĘĮÔöžÓĩÄã~ąĄ°åšÍã~§ĄĢĩþï@Ęū,ÕžÖÐøã~ÏûŲM8%ĩÄ°lëÔOä1-8ÔÂĀÛÓŪaÁŋé7058.61ČfĮ§ÍßĢŽÝ^ČĨÄęÍŽÆÚÔöéL28.3%ĄĢžŌëÐÐI,ŋÕÕ{ŌōĮ°ÆÚėīæšÖÆÔöéLŨîéūÂýĢŽ7ÔÂHÍŽąČÔöéL1.1%ĢŽÝ^ČĨÄę21.2%ĩÄÔö·ųīó·ųÏÂŧŽĢŧĩŦąųÏäŪaÁŋ―ņÄęŌÔíÔöÝÅĢŽ8ÔÂÍŽąČÔöéL34.2%ĄĢëŨÓĩīaîIÓōĢŽã~ÏûŲMÔöéLŅļËŲĢŽČËëÄXÉÏ°ëÄęã~ÐčĮóĀÛÓÔöéL34%ĢŽžŊģÉë·ĀÛÓÔöéL45.7%ĄĢ ĄĄĄĄD22ĢšÖÐøžŌëŪaÁŋÔöéLÂĘ ĄĄĄĄ D23ĢšÖÐøã~°ëģÉÆ·ŪaÄÜU ĄĄĄĄ ĄĄĄĄđPÕßÕJéĢŽÖÐøëHã~ÏûŲMÅc00-05ÄęÆ―ūųÔöéL15%ĩÄËŲķČÏāąČĢŽī_ĘÜĩ―ÁËļßã~rĩÄŌÖÖÆĢŽ―ņÃũÉÄęĩÄã~ÐčĮóîAyHé5.6%ž°5.3%ĄĢĩŦß@ÅcßtþÏÂŧŽĩÄąíÓ^ÏûŲMÁŋÏāąČĢŽČÔÓÐąģëxŋÕégĢŽĘÐöé_ĘžĶÖÐøĩÚËÄžūķČĩÄßMŋÚÁŋŧØÅŊŪaÉúîAÆÚĄĢ ĄĄĄĄŨîšóĢŽÖÐøßMŋÚÄÜ·ņŧØÍĢŽģÉéĩÚËÄžūķČĘÐöęPŨĒĩÄ―đücĄĢ ĄĄĄĄëSÖøøĶĘÛĩÄšÍĢĢŽøČČýīóŽFØĘÐöŨÔ9ÔÂÖØÐÂŧØÅŊĢŽĖØeĘĮÃæÅRÍúžūÏûŲMĢŽŽFØÉýËŪÝ^éîl·ąĢŽøČÍâąČré_ĘžÉÏÐÐĢŽßMģöŋÚÓŊĖÓÐËųĘÕŋĄĢ9ÔÂŌÔíČÍâąPąČrģÖĀmūSģÖÔÚ9.2ÖŪÉÏĢŽķø7ĄĒ8Ô·ÝÔĩÖĩŌŧÖąÅĮŧēÔÚ9.0ŌÔÏÂĄĢĘÜÆäÓ°íĢŽŽFØÔÂßMŋÚÓŊĖŋsÐĄÖÁ2000ÔŠŌÔČĄĢ ĄĄĄĄD24Ģšûã~Åcã~ąČr ĄĄĄĄ

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

||||||||||||||||||||||||||||