|

不支持Flash

|

|

|

玉米市場深加工行業發展對期貨價格的影響分析http://www.sina.com.cn 2006年10月11日 00:23 大連商品交易所

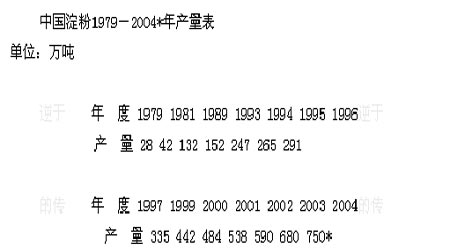

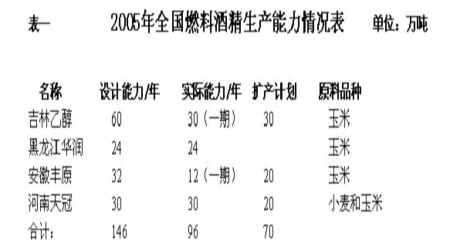

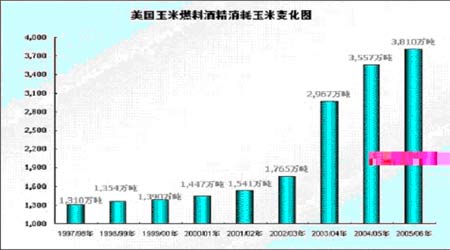

一、近年中國玉米深加工發展狀況 我國是世界上第二大玉米生產國,僅次于美國。我國玉米主要消費除了飼料消費以外,其次就是深加工玉米消費。2006年我國玉米深加工實際生產能力將達到2350萬噸,較2005年增加近400萬噸。據統計,在過去的2004年中,我國深加工企業全年消耗玉米1644萬噸,2005年累計消費1954萬噸,較2004年增長310萬噸;今年的玉米深加工量將繼續保持20%左右的增長勢頭。 目前玉米深加工已經從初級的淀粉、味精等行業逐步向附加值較高的山梨醇和變性淀粉等轉變,同時帶動食品、醫藥、造紙、紡織等行業的發展,尤其是幾個玉米大省開始利用區域資源優勢,加快玉米深加工產業發展步伐,將資源優勢轉化為經濟優勢。2002年以來中國和美國乙醇行業玉米消費連續4年達到20%以上的增長速度,美國作為全球最大玉米主產國和出口國,隨著國內乙醇消費需求的迅速膨脹,其向國際市場提供的玉米出口有逐漸減少的趨勢,中國玉米深加工行業的蓬勃發展將使得中國玉米市場出現長期短缺。 (一)、 中國玉米深加工業已初具規模,并以每年6%遞增速度發展 上個世紀五十年代中期我國從蘇聯引進了第一個現代化的玉米淀粉廠,華北制藥廠淀粉分廠(現在仍是國內最大的淀粉生產廠家之一),此后,雖然也新建了一批中小型淀粉廠。但從上個世紀六十年代至八十年代初期,我國淀粉工業主要是為醫藥工業配套,直到上個世紀八十年代中期,糧食生產有了轉機以后,淀粉工業才逐步發展起來,特別是1997年以后開始進入高速發展時期。近期國內玉米深加工業發展加快,目前主要深加工品種為淀粉、賴氨酸和燃料酒精,近幾年來國內玉米深加工業以年新增玉米消費量100萬噸以上,以年遞增6%的速度發展,預計到2010年國內深加工玉米消費量預計將達到2400萬噸,較目前消費量增長29%。 (二)、 目前國內生產淀粉約750萬噸,轉化玉米約1125萬噸 目前,我國玉米淀粉加工企業約117個,各省龍頭企業正向規模化、集團化和產業化方向發展。據不完全統計,全國淀粉主要生產廠家約140家,玉米淀粉產量占淀粉總產量約84%,這其中80%以上的玉米淀粉產自山東、吉林等省的十大企業。僅2000年至2003年期間國內淀粉產量從484萬噸,迅速增長至680萬噸,增加了近200萬噸的產量,增幅高達40%。2004年我國玉米淀粉產量達750萬噸,如果按照生產1噸淀粉消耗1.5噸玉米計算,僅玉米淀粉的生產就消耗玉米1125萬噸,約占玉米產量的8.8%。另外,目前玉米深加工業除需要普通玉米外,其他專用玉米品種如糯玉米、高直鏈玉米、高油玉米都是需要的。但要求蠟質玉米中支鏈淀粉含量在99.5%,其畝產是普通玉米的90%-100%;高直鏈玉米中直鏈淀粉的含量在55%左右,畝產是普通玉米的70%-80%;高油玉米含油量在8%左右,畝產與普通玉米相同。加工企業由于使用專用玉米,其產品的附加值較高,能得到較好的經濟效益。而高直鏈玉米可比普通玉米價高50%,糯玉米可比普通玉米價高20%,高油玉米比普通玉米每噸多40元,為此農民種植專用玉米也可以增收。 (三)、目前我國生產燃料乙醇所消耗玉米量約為330萬噸,約占全國玉米產量的2.5%左右,后期發展潛力巨大 目前,全國燃料酒精生產設計能力已達146萬噸/年,現在實際生產能力為96萬噸。主要生產廠家有:吉林乙醇、黑龍江華潤、安徽豐原和河南天冠。國家發改委預計,2005年我國燃料乙醇銷量將達到102萬噸,相對去年全國銷量78萬噸,增長30%。2005年底我國有9個省上百個地市將基本上實現使用車用乙醇汽油。目前我國生產燃料乙醇所消耗玉米量約為330萬噸,約占全國玉米產量的2.5%左右,但在國家能源戰略政策指引下,其發展趨勢仍將強勁。 乙醇俗稱酒精,燃料乙醇俗稱為燃料酒精。是由玉米、小麥、薯類、糖蜜或植物纖維等物質中的淀粉質、糖質為原料,經液化糖化、發酵、蒸餾而制成。將乙醇進一步脫水為無水乙醇后,再加上適量變性劑(無鉛汽油)形成變性燃料乙醇。變性燃料乙醇(以下簡稱燃料乙醇)是通過專用設備,特定工藝生產的高純度無水酒精,這種酒精不能食用,是一種供混配汽油的專用酒精,也不是一般的工業酒精,而是深加工產品。由這種燃料乙醇和普通汽油按1比9比例混合,便生成目前推廣使用的車用乙醇汽油。 我國燃料乙醇從2001 年開始在小范圍內試用,2001年4 月2 日,國家制定公布了《車用乙醇汽油國家標準》。2002年6月30日起,國家決定在河南鄭州、洛陽、南陽和黑龍江省的哈爾濱、肇東5個城市開展為期1年的車用燃料乙醇使用試點工作,并實現了預期目標。2004年2月,經國務院同意,國家發改委等8部門聯合制定頒布了《車用乙醇汽油擴大試點方案》和《車用乙醇汽油擴大試點工作實施細則》,由此相關工作全面啟動,并要求將燃料乙醇試點范圍繼續擴大。據有關部門統計,2003年我國燃料乙醇的銷量僅4086噸,2004年燃料乙醇銷售量78萬噸。今年,根據國家規定,在年底前有關省、市所轄區域內,要基本實現車用乙醇汽油替代其他汽油,預計2005年我國燃料乙醇銷量將達到102萬噸。 根據我國制定的《變性燃料乙醇及車用乙醇汽油“十五”發展專項規劃》,2005年車用乙醇汽油所需變性燃料乙醇總量共計102萬噸。目前,經國務院批準的第一批4家燃料乙醇生產廠家:吉林燃料乙醇有限責任公司30萬噸/年(一期)、河南天冠集團30萬噸/年、安徽豐原生物化學股份有限公司12萬噸/年(一期)、黑龍江華潤酒精有限公司24萬噸/年。上述4家燃料乙醇設計生產能力為146萬噸,目前實際生產能力96萬噸。據了解,吉林乙醇計劃擴產30萬噸、河南天冠擴產20萬噸,安徽豐原擴產20萬噸;近期計劃擴建投產的燃料乙醇生產能力70萬噸。今后1-2年內,我國燃料乙醇實際生產量將達到設計水平,同時加上擴建后增加的生產能力,這樣我國燃料乙醇生產能力將較目前實際能力增長73%左右。 目前,我國已經投產的燃料乙醇生產企業,所加工轉化的原料,吉林燃料乙醇、黑龍江華潤和安徽豐原是以玉米為主要原料,河南天冠以小麥為主要原料。根據實際生產測算,平均每3.2-3.3噸玉米(陳化玉米約3.7-3.8噸)可產1噸燃料乙醇,同時還生產0.95噸蛋白飼料、0.95噸二氧化碳和67公斤玉米油。以此推算,根據目前我國燃料乙醇實際生產能力96萬噸,按3.5噸玉米生產1噸乙醇平均值計算,目前我國生產燃料乙醇所消耗玉米量約為330萬噸,僅占全國玉米產量的2.5%左右。 2002年6月底開始,我國燃料乙醇在河南和黑龍江省的5個城市開展為期1年的使用試點工作。目前已經從上述兩省的5 個城市擴大到吉林、黑龍江、遼寧、河南和安徽5省全省實行全封閉試運行;湖北、山東、河北和江蘇4省的27 個地市逐漸擴大試點范圍。其中:吉林省車用乙醇汽油市場覆蓋率已達到90%左右,遼寧、黑龍江和河南3省積極推進,去年省內市場覆蓋率平均達到80%以上。2005年底,我國有9個省上百個地市將基本上實現使用車用乙醇汽油。 1908年,美國人HenryFord設計并制造了世界上第一臺使用純乙醇的汽車,1930年,乙醇和汽油混合燃料在美國內布拉斯加州地區首次面市,1978年,含10%乙醇的混合汽油在內布拉斯加州大規模使用。1979年美國國會為減少對進口原油的依賴,建立了聯邦政府的“乙醇發展計劃”,開始大力推廣使用燃料乙醇。乙醇產量從1979年的1000萬加侖迅速增加至2004年的33億加侖,目前,美國有乙醇生產廠家超過100家,并有15家工廠在建,60多家工廠在計劃中,預計2012年美國燃料乙醇產量將達到50億加侖。另外,芝加哥期貨交易所(CBOT)燃料酒精期貨也已于今年4月8日推出,為燃料酒精生產商提供一個可信賴并且透明的管理工具,以規避燃料酒精的價格風險。 表二 經我國專家綜合論證,我國燃料乙醇將成為新的基礎產業是一個不可逆轉的方向,其未來市場主要有近、中、遠三個方向。近期市場是車用燃料;中期市場是作為燃料電池的燃料;遠期市場是石化工業乙醇。比如就近期市場的車用燃料而言,如果按2005年我國車用乙醇汽油所需變性燃料乙醇102萬噸計算,則加工1 噸汽油需要35萬噸原油,而加工102萬噸汽油,將需要消耗原油3570萬噸。由于我國油氣資源相對短缺,石油資源供求矛盾比較突出。去年我國已超過日本成為全球第二大石油消費國,而汽車是成品油消費的第一大戶。如:據有關資料,2002年國內75.5%的汽油和24.2%的柴油被汽車消耗。2004年,我國汽車保有量已超過2000萬輛(不含農用車),且以每年兩位數的增長率增加。 據專家們估計,到了2020年,中國汽車保有量將突破1億輛,屆時僅汽車用油每年將消耗2.28億噸,而相應的能源狀況將難以保證需求。隨著乙醇汽車、液化石油氣、壓縮天然氣等替代能源的研究推廣,到2020年,每年汽車耗油中將會有850萬噸的汽柴油被這些新型燃料所替代,而乙醇汽油由于其廣闊的推廣前景和較為成熟的技術,以及國家重視和支持,將會占到500萬噸左右的份額。 2005年10月上旬,國家發改委有關官員明確表態:我國逐步擴大和推廣使用車用燃料乙醇是一項無悔的政策。今后幾年燃料乙醇的發展目標已經明確:按10%比例摻燒,燃料乙醇的總產量國家會控制在500萬噸到700萬噸。按此計算,所消耗的糧食使用量約在1500萬噸至2100萬噸之間,占全國糧食總產量5億噸的5%左右。雖然,目前我國生產燃料乙醇的原料大多使用玉米,少數采用小麥;但乙醇的生產原料主要是淀粉含量高的農產品,除了玉米以外,小麥、高粱、薯類、甘蔗或植物纖維等均可使用,且薯類生產乙醇原料成本相對較為偏低。另據了解,目前吉林省正在研究新的原料來源問題,準備用玉米桔桿生產燃料乙醇。如果不改變原料結構,今后幾年,我國燃料乙醇發展加快,糧食安全必將受到影響,但替代原料是大量存在的,燃料乙醇的使用一方面受到糧食產量的制約,另一方面也具有廣闊的前景。 綜上所述,由于我國油氣資源相對短缺,且石油資源又不可再生,隨著汽車保有量的快速增長,我國能源問題將越來越突出。據聯合國能源組織多次評估,地球上的石油儲量再經歷50年左右的大規模開采將趨于枯竭,如果不積極尋找新的替代資源,不但對交通運輸業及相關產業產生巨大影響,以乙烯為原料的石化工業也將成“無米之炊”。乙醇作為一種可再生的循環資源,不僅是一種新興能源,還可以生產乙烯,支撐“后石油時代”的石化工業,成為本世紀新興基礎產業。目前,我國政府已明確表示,支持燃料乙醇的政策不變,這將為我國燃料乙醇的穩步發展起到了穩定器作用,并將推動燃料乙醇加工業快速、健康發展。 ( 四) 、賴氨酸產不足需,仍需進口,但后期將改觀 目前,中國是世界上第二大賴氨酸消費國,但自2000年以來,我國賴氨酸生產水平一直徘徊在3萬噸以下,大部分從國外進口。到2003年我國實際生產賴氨酸的設計能力已達到20.5萬噸以上,由于受種種原因的限制,國內實際生產數量僅11-12萬噸,仍需進口。據海關統計今年1至10月份國內進口賴氨酸和賴氨酸鹽基酯為6.268萬噸。預計到2005年國內需求約在15.5-17萬噸,據相關資料統計,到2008年我國賴氨酸產能將達到55-58萬噸,實際需求也將有望達到30萬噸以上,對玉米消費量將超過110萬噸。可見,后期中國進口賴氨酸數量將逐步減少。 (五)、2010年深加工消費玉米將達到2300萬噸 2006年我國玉米深加工實際生產能力將達到2350萬噸,較2005年增加近400萬噸。據統計,在過去的2004年中,我國深加工企業全年消耗玉米1644萬噸,2005年累計消費1954萬噸,較2004年增長310萬噸;今年的玉米深加工量將繼續保持20%左右的增長勢頭。 因為玉米深加工行業科技含量高、經濟效益好、市場發展前景廣闊,國家也在一定程度上給予了政策支持,使得目前我國玉米深加工發展勢頭十分迅猛。例如:作為我國玉米最大的主產省吉林省就擁有一定規模的玉米加工轉化企業60余家,年加工轉化玉米能力在480萬噸以上,接近該省玉米年產量的三分之一,其中吉林大成集團將成為世界上第三大玉米深加工企業。黑龍江華潤金玉到2008年,將使玉米年加工能力達到300萬噸,是目前的3.9倍。全國民營企業中最大的玉米加工企業——山東西王集團,預計在2007年將生產淀粉70萬噸,消化玉米110萬噸,是現在加工能力的2.3倍。山東菱花味精廠將在2005年使味精產量再提高60%左右,年耗用玉米達到30萬噸。預計到2010年的“十一五”期間,國內玉米深加工消費量將達到2300萬噸,如果國內玉米產量屆時能達到1.5億噸,則深加工消費玉米約占產量的15.3%。 二、玉米期貨價格的影響因素 影響期貨價格的影響因素很多,就國內玉米而言,供求關系依然是影響國內玉米期貨價格的主要因素。 供求的影響 一般來說,對于供給而言,商品的供給的增加會引起價格的下降,供給的減少會引起價格的上揚,對于需求而言,商品需求的增加將導致價格的上漲,欲求的減少導致價格的下跌,玉米的供求也遵循同樣的規律。

【發表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||