|

|

|

|

|

近期期銅市場震蕩盤升 后市走勢仍然存在變數http://www.sina.com.cn 2006年09月29日 02:52 中大期貨

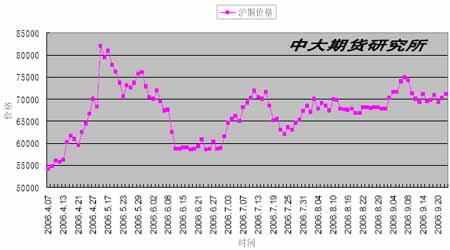

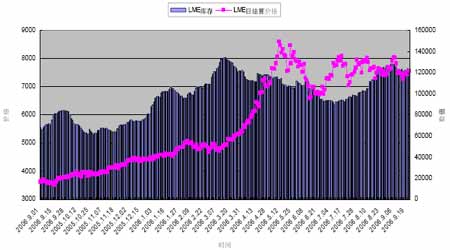

一、簡要回顧: 圖1。LME三月期價格走勢 圖2。SHFE連續價格走勢 本周國際銅市場整體再次從低位回升,市場本周在觸及區間下檔支撐后掉頭回升,顯示期價仍處于大區間波動走勢當中,本周美聯儲繼續維持利率不變符合市場預期,而外匯市場上本周美圓指數整體大幅走軟成為支撐銅價企穩的重要力量,本周倫敦市場銅價周開盤7325.0 美元,最高7700.0 美元,最低7147.5美元,收盤7555.0 美元,周收盤上漲230美元或3.1%。 國內銅市場本周震蕩盤升,動蕩性依然較為明顯,本周國內主力11 月合約周開盤68410元,最高71550元,最低68390元,收盤70600 元,周收盤上漲2190 元或3.2%,較上周收盤價上漲2.8%。 整體來看,近期國際國內銅市場較為動蕩,目前整體仍未擺脫大區間震蕩的格局,能源價格的走軟對中長期商品市場走勢預期造成壓力,市場也存在央行又將推出緊縮性貨幣政策的利空傳言打壓,加上中國調整部分商品的出口稅率的政策出臺,對市場形成了明顯的壓制,但是同時市場短期內可能還會受到Inco 等公司銅礦罷工的威脅而受到支撐,數座礦場即將展開勞資談判的不確定性依然對銅價形成潛在影響,后市銅價可能仍會充滿動蕩性。 二、要點淺析: 1、相關交易側面顯示銅價第三季震蕩可能較大,隨后走勢仍然存在變數 智利銅礦工人罷工塵埃落定,但是本年度市場上依然還有數家大型銅礦生產商的勞動合同進入談判期,智利銅礦工會的勝利同時也為后期可能出現的罷工增加了最終結果出現的不確定性,近期BH P 旗下一銅礦擬開始進行勞資談判并可能出現罷工。而從整體基本面上來看,市場總體供應面仍處于緩慢增加之中,市場似乎正處于量變到質變的過程當中。而隨著美國經濟出現放緩跡象,消費力度的推動作用會逐步減弱,盡管目前開始至隨后一段時期內將迎來階段性消費旺季,但是支持此輪上漲的動力來源的可靠性及可持續性值得懷疑,特別是在基金已經持續減持其手中的多頭部位的情況下,第四季度銅價走勢依然不容過分樂觀。 目前來看階段性的銅精礦緊張狀況依然存在,近期Escondida 與 一家銅礦企業達成的TC/RC下降至73/7.3 即顯示出目前的緊張態勢。故此一段時期內銅價走勢仍存在變數。 圖3。LME庫存及價格走勢 本周國內外價差在上周基礎上繼續呈現良性恢復態勢,需求的恢復使得短期內兩市場價差關系恢復基本恢復正常,進口渠道繼續得到改善,顯然,在最終改善后,國內進口量的增加最終會對市場產生壓力,特別是在近年來銅供給能力大幅擴張以及近期出口稅率下調的背景下,國內潛在的供應仍增量不可小視。十一過后國內針對智利的進口銅產品會實行零關稅,此舉措會逐步增加國內的潛在供給量,此外,國內外價差距的恢復對來料加工貿易形式的企業打擊也較明顯,出口形勢以及面臨風險加大,這在后期也會增加國內潛在供給量。 圖4。國內外銅進口差價對比

【發表評論】

|

|||||||||||||||