|

|

|

|

受到國內(nèi)現(xiàn)貨持堅支持 鄭糖期價繼續(xù)低位盤整(2)http://www.sina.com.cn 2006年09月28日 01:42 中大期貨

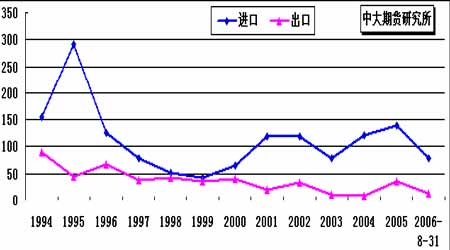

2.1.3.中國――甜菜糖產(chǎn)區(qū)開榨在即 進(jìn)出口總額持續(xù)下降 25 日新疆產(chǎn)區(qū)06/07 甜菜糖開榨。據(jù)調(diào)查今年新疆的甜菜長勢良好,增產(chǎn)已成定局。 從全區(qū)來看預(yù)計可產(chǎn)糖60 萬噸左右,比05/06榨季增產(chǎn)近15 萬噸。 進(jìn)出口――中國海關(guān)總署周五公布的數(shù)據(jù)顯示,中國8 月共進(jìn)口130,000噸白糖;1-8月進(jìn)口數(shù)量為790,000 噸,較去年同期減少11.6%。 8 月白糖出口數(shù)量為36,368 噸;1-8月出口為128,591 噸,同比減少18.6%。 圖5.中國食糖進(jìn)出口對比 萬噸 2.1.4.泰國――政變對于食糖生產(chǎn)出口影響甚微 19日泰國發(fā)生軍事政變,貿(mào)易商反映目前為止,對泰國的食糖生產(chǎn)和出口并未造成太大的影響。 2.1.5.俄羅斯――新榨季擴(kuò)種 據(jù)俄羅斯農(nóng)業(yè)部周四的數(shù)據(jù),今年俄羅斯甜菜種植面積達(dá)100萬公頃,截至9月19日,俄羅斯已收割661萬噸甜菜,去年同期為636萬噸。 2.2.國內(nèi)現(xiàn)貨市場 國內(nèi)糖市本周穩(wěn)中有漲。其中: 產(chǎn)區(qū):廣西各集團(tuán)捉襟見肘的庫存,在國儲連續(xù)兩周在銷區(qū)拍糖的舉措之下,依然使得報價較上周同期上漲150 元/噸,與部分銷區(qū)價格出現(xiàn)倒掛。云南廠商惜售心態(tài)更為明顯,至周五中間商售價已報至4500元/噸。新疆即將開始新榨季,并沒有使目前剩余的糖源出現(xiàn)賤賣現(xiàn)象,廠家清庫之后,中間商報價出現(xiàn)上揚(yáng)。 銷區(qū): 在國儲糖的補(bǔ)充下,華北以及華東的山東銷區(qū)不僅國儲糖、國產(chǎn)糖同時銷售,并且承擔(dān)了第二產(chǎn)區(qū)的角色,報價持平或略高于廣西售價。從糖源分布來看,西南、西北以及華中地區(qū)庫存量偏少。 注:產(chǎn)區(qū)報價-黑線;銷區(qū)報價-藍(lán)線;綜合均價-紅線。 圖6.國內(nèi)各地糖價綜合指數(shù)走勢圖 2.3.國際原油市場 我們觀察長期走勢,通常認(rèn)為原糖的能源屬性令該品種與原油期價存在一定聯(lián)動關(guān)系。 不過,近期市場出現(xiàn)了油價接近歷史新高而糖價卻反身下行至今年1 月份以來低點的異常現(xiàn)象。 我們認(rèn)為這與全球食糖供應(yīng)增加有關(guān)。以主產(chǎn)區(qū)巴西為例,中南部自5 月以來至今收榨過半,預(yù)計食糖供應(yīng)將增至2550 萬噸,全球其他產(chǎn)區(qū)亦出現(xiàn)新榨季擴(kuò)種增產(chǎn)的趨勢。在此預(yù)期下,國際糖價上方壓力加大,從而弱化了油—酒精—糖這一聯(lián)動關(guān)系。 圖7.NYBOT#11原糖連續(xù)收盤價與NYMEX原油期貨連續(xù)收盤價對比 2.4.NYBOT#11原糖基金持倉 根據(jù)CFTC 報告,截止9月19 日這周,基金多單減少了593 手,同時減持7707手空單,基金凈多單由上周的32835 手增加到39949手。綜合分析基金長期持倉情況,我們認(rèn)為,基金連續(xù)減持多單后,總持倉較近四個月而言已回落至相對低位水準(zhǔn)。10月合約將于29 日摘牌,因此近日基金換約交易活躍,持倉有所增加。不過考慮到今后四個月內(nèi)主產(chǎn)國巴西仍有大量新糖上市,因此按照其操作慣例,反復(fù)地套利進(jìn)出應(yīng)是其操作主要思路。 圖8.CFTC#11原糖總持倉與基金凈多持倉比較

2.5.SRB 拍賣 19 日進(jìn)行年內(nèi)第十一次拍賣的最高價4420元/噸,最低價4060 元/噸,成交平均價為4218.77 元/噸,總體情況明顯好于第十次。 目前業(yè)界對于國儲拋糖的行為有一種普遍的理解是――利空出盡,后期將轉(zhuǎn)而利多糖市。我們的觀點是:產(chǎn)區(qū)9 月初尚有約67 萬噸庫存和北方產(chǎn)區(qū)10 月內(nèi)可能上市的17 萬噸左右甜菜糖,加之9月拋售儲備糖28.6萬噸,共計逾110 萬噸食糖將在今后兩個月內(nèi)密集投放市場,且其中大部在原則上須在新榨季開始之前得以消化。隨著今后兩個月食糖消費趨淡,短期上行壓力仍在。但相較于7 月底已經(jīng)大大減輕,畢竟8月單月銷糖量達(dá)到100.65萬噸,創(chuàng)歷年8 月份銷糖量新高,進(jìn)而緩解了后期銷售壓力是不容爭辯的事實。 另有市場傳言,國儲將在十月前后追加20 萬噸糖投放國內(nèi)市場。若此消息成真,則11月之后新糖上市加上國家多拋出的20 萬噸糖,下一榨季的供應(yīng)量加大。新老糖同時在市場上銷售,新糖給老糖增加壓力,使老糖價格下跌;而老糖占有一定新糖市場份額,也會壓低新糖價格。 表1.2005/2006榨季中國國儲糖拍賣情況匯總

2.6.機(jī)構(gòu)觀點 國際糖業(yè)協(xié)會(ISO)在近期發(fā)表的季度報告中指出,2006-07年度全球糖產(chǎn)量可能會在2002-03年度以后首度超過需求總量,糖價也有可能面臨降價壓力。 國際糖業(yè)協(xié)會預(yù)計,從2006 年10月到2007 年9 月,全球糖產(chǎn)量將增產(chǎn)480萬噸,較本年度增長3.2%,從而達(dá)到15467萬噸的新高。在歐洲,由于最近實行的糖業(yè)體制改革,糖產(chǎn)量將減少500 萬噸; 但作為全球第一出口國的巴西的糖產(chǎn)量將進(jìn)一步增加。它還預(yù)測,印度和危地馬拉等產(chǎn)糖大國的產(chǎn)量也將創(chuàng)下記錄,而遠(yuǎn)東地區(qū)的生產(chǎn)將再度增長。國際糖業(yè)協(xié)會還表示,最大的幾個糖進(jìn)口國,如俄羅斯、美國和印度尼西亞自身的糖產(chǎn)量也將有回升。另一方面,這個總部位于倫敦的組織預(yù)測,下一年度全球糖的消費量將只有1.8%的增長,總量為15250 萬噸。 其總干事彼得-巴隆周末宣稱,ISO 已正式同意旨在為非洲地區(qū)開發(fā)高產(chǎn)品種甘蔗以及幫助非洲地區(qū)栽種甘蔗的商品共同基金,該計劃將在今年10 月份付諸實施。實際上,此前ISO就已經(jīng)在東南亞部分地區(qū)推廣了類似的計劃并取得了巨大的成功。 3.結(jié)論: 3.1 國際 綜合美盤情況,我們的結(jié)論如下: a.今后兩個月各主產(chǎn)國相繼進(jìn)入新榨季,全球范圍內(nèi)糖料作物產(chǎn)量預(yù)估增長,美盤基本面總體偏弱; b.10 月合約期價繼上周之后,本周狂泄至10.40美分/磅年內(nèi)低點附近,技術(shù)面超賣,短線回彈幾率偏大。有鑒于該合約將于9 月29 日期滿摘牌,基金方面一直積極退出該合約,同時在遠(yuǎn)月期約上建立空倉,因此在基本面得到明顯改善之前,我們認(rèn)為美盤將持續(xù)摸底走勢。 3.2 國內(nèi) 綜合國內(nèi)情況我們的結(jié)論如下: a.經(jīng)過9 月兩次國儲糖拋售后,目前共計逾110 萬噸食糖將在今后兩個月內(nèi)密集投放市場,且其中大部在原則上須在新榨季開始之前得以消化。25日開始新疆產(chǎn)區(qū)甜菜糖還將上市,而今后兩個月食糖消費將轉(zhuǎn)入低潮,短期基本面偏弱; b.對于主力SR703 而言,期價回落至3300~3500元/噸區(qū)間之后,多空雙方紛紛減倉。國儲第十一拋糖,成交良好,暴露了產(chǎn)銷區(qū)庫存薄弱的情況。我們認(rèn)為,在底部得到確認(rèn)之前,短期行情仍將保持寬幅振蕩特征。因此建議投資者不宜盲目追漲殺跌,保持短線思路為宜。 ★ 近期關(guān)注重點: 國際: 1. 巴西產(chǎn)區(qū)06/07榨季進(jìn)展; 2. 國際原油等周邊商品期貨及CRB指數(shù)走勢; 3. 基金期貨/期權(quán)持倉變化。 國內(nèi): 1. 主產(chǎn)區(qū)作物生長狀況; 2. 各地區(qū)臨近雙節(jié)購銷情況。; 3. SRB動態(tài)。 附:進(jìn)口原糖加工白砂糖成本計算 1.進(jìn)口原糖加工成白砂糖成本計算方法: 原糖到岸價(稅前)=離岸價+保險費+海運(yùn)費+外貿(mào)代理費+銀行手續(xù)費+利息+勞務(wù) 原糖到岸價(稅后)=稅前到岸價+關(guān)稅+增值稅 白糖成本價=(稅后到岸價+接貨加工精煉包裝費)/0.92 2.說明: (1)FOB(離岸價) =(原糖價+升水)×重量單位換算值×旋光度增值 其中22.046 為重量單位換算;1.03 為旋光度增值[7-10 月的貨物取值為1.03]。 (2)保險費 =(離岸價+運(yùn)費)×保險費率。 其中0.004616為保險費率,1.01為外貿(mào)代理費率;1.00125為銀行手續(xù)費率, 1.15 海關(guān)稅率,運(yùn)費為16美元/噸,1.17為增值稅率。 (3)接貨加工精煉包裝費設(shè)為280 元/噸;原糖加工成白砂糖出糖率為92%;許可證費以及利息等其他不可預(yù)見費用忽略不計。 3.計算結(jié)果: 以NYBOT#11原糖10月合約9月15 日收盤價10.50美分/磅為準(zhǔn),升貼水取1美分/磅,人民幣兌美元匯率取8.00 元/美元。 由此,計算加工成本約為3602.60元/噸。 * 以上計算僅供參考 *

中大期貨 玲瓏

【發(fā)表評論】

|

|||||||||||||||||||