|

|

|

|

|

受到國內現貨持堅支持 鄭糖期價繼續低位盤整http://www.sina.com.cn 2006年09月28日 01:42 中大期貨

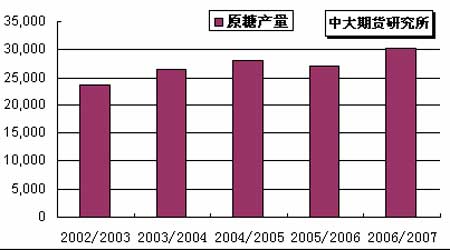

1.一周行情回顧: 圖1. NYBOT#11原糖10月期約日K線走勢 1.1.國際 NYBOT#11 原糖本周大幅走低。由于29日10 月期約將摘牌,基金以及其他投機商繼續大規模推出該合約,0610/0703 期約間的轉月交易相當活躍。盤中糖價任何一次沖高嘗試無一例外遭到產糖商、基金的拋售打壓,加上散戶不斷反手做空,貿易商買盤托市無果,糖價快速下跌過程中沖擊了一連串的止損賣出位后,本周五NYBOT 糖市原糖期貨價格已下滑至年內最低點10.4美分/磅一帶。 圖2. CZCE-SR703日K線走勢 1.2.國內 CZCE 白糖期貨本周低位盤整。盡管美盤連續四個交易日收陰,但國內現價持堅繼續給予期價強力支持。周二進行的年內第十一次拍賣最高價4420 元/噸,最低價4060元/噸,成交平均價為4218.77元/噸,總體情況明顯好于第十次。場內空頭表現相當顧及,多數時間維持盤中交易,少數主力空頭繼續減持凈空頭寸。主力SR703 圍繞十日以及二十日均線系統盤整。最高3576 元/噸,最低3395 元/噸。 2.影響因素分析: 2.1.產銷動態 2.1.1.巴西――新榨季產量將創新高 明年一季度供應偏緊 雖然今年巴西中-南部地區的天氣持續干旱,但估計06-07制糖年該區的甘蔗產量仍將創歷史新高。另據圣保羅州蔗產聯盟(Unica)上周公布的數字,截止9 月1 日,新制糖年巴西中-南部地區的食糖產量較去年同期增長20.2%,已達到1,684萬噸,噸甘蔗產糖量在去年同期145.63公斤的基礎上增長了5%以上,不過,Unica同時警告說,如果干旱天氣繼續下去的話,估計07-08制糖年中-南部地區的甘蔗生產將受到影響。按照Unica 的最新預測,估計06-07制糖年巴西中-南部地區的酒精產量將增長10%,達到175.5億公升,食糖產量將增長18%,達到2,600 萬噸,Unica 的技術部經理安東尼奧-怕杜瓦-羅德里格斯認為,鑒于最近一段時間糖價持續下跌,估計今年后期巴西糖廠有可能會加大酒精生產的力度。 來自商界的消息說,盡管巴西直接向美國出口酒精須繳納關稅,但巴西石化(Petrobras)仍打算定期向美國市場輸送蔗產酒精。 巴西廠家認為,受明年1-4 月份巴西中-南部地區停榨期間食糖和酒精供給可能偏緊的推動,估計2006年后期-2007 年初期巴西國內食糖和酒精價格可能會上漲。 圖3.巴西歷年原糖產量(單位:千噸)

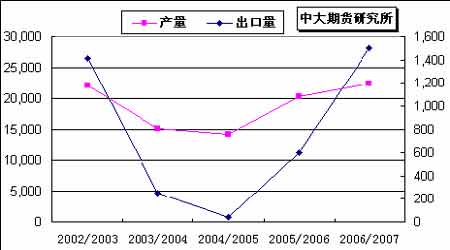

2.1.2.印度――新榨季增產 9月加大國內市場投放量 印度聯邦政府同意印度國內Uttar Pradesh 邦、Uttaranchal 邦、Punjab邦、Haryana邦、Rajasthan 邦和Bihar 邦的糖廠向市場投放10 萬噸額外的免稅配額食糖。根據官方的要求,這批糖必須在9 月30 日之前全部出庫,到期沒有賣出去的糖將轉成征稅糖。另外,在本月初的時候印度聯邦政府已經向市場投放過15萬噸免稅的配額食糖。 印度食品部長表示,印度將于10月份新榨季開始時重新審視印度現行的食糖出口禁令。 今年7 月初,印度政府為抑制國內糖價上漲,禁止食糖出口,并在不久后將禁令的有效期延長到明年3月政府財年末。部長表示本榨季印度產糖1910 萬噸,消費量為1850 萬噸,結余庫存400 萬噸,并預計新榨季的食糖產量將達到2270 萬噸,印度并沒有出現食糖短缺,并且排除糖價大幅上漲的可能,政府希望將2005/06 榨季的糖價控制在20 盧比/公斤的水平。 由于齋月食糖需求上增加,周五印度國內糖價有所上漲。NCDEX 10 月收于1855 盧比/100公斤,上漲15盧比。 圖4.印度食糖產量與消費量對比(單位:千噸)

【發表評論】

|

|||||||||||||||