|

|

|

|

|

DCE和CBOT玉米期價走勢特點及影響因素的分析(2)http://www.sina.com.cn 2006年09月28日 01:33 大連商品交易所

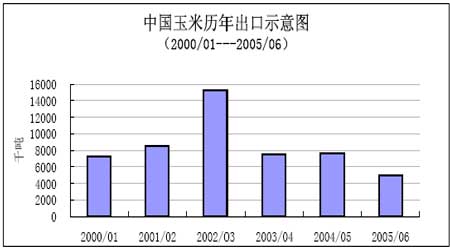

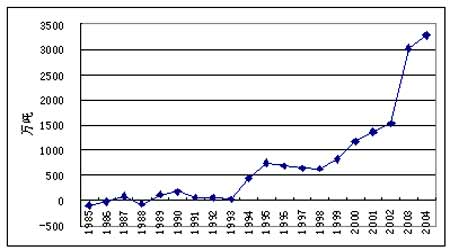

在DCE與CBOT的農產品期貨中,玉米的期價差異性最大,如果對同時期大豆在DCE和CBOT兩個期貨市場的價格走勢進行類比,大豆期貨兩市場的走勢基本一致,如果在價格單位上進行處理,兩者較長期走勢絕大部分可以重合。據統計,兩市場的價格系數關聯性達到0.86。從對比圖中可以看出DCE與CBOT的聯動性而言,玉米明顯弱于大豆。 四、DCE與CBOT玉米期價走勢差異的影響因素 1.玉米期貨上市時間短并且合約有待完善 玉米期貨在大商所上市還只有近一年的時間,而從推出一個新品種到其成熟,需要一個時間過程,至少要3年的適應成長期。CBOT玉米期貨合約的設計完全符合期貨運行規律的基本要求,符合合約標的物——玉米的生產經營特點,而且期貨合約的設計也能夠有效滿足期貨交易者進行套期保值和風險投機的實際需要。例如,合約規格為5000蒲式耳,這與玉米現貨的主要運輸工具——駁船的運輸容量一致;CBOT合約月份的設置參考了美國玉米的作物周期;合約周期的延長照顧到跨年度保值的需求;合約交割標準品替代品的設計及升貼水數值的確定充分考慮到美國玉米現貨市場的質量分布狀況及現貨實際等。 CBOT的玉米期貨市場能夠發展到今天的規模,與CBOT完善的玉米產品設置有著極為重要的關系。1985年,CBOT成功推出玉米期權合約交易,有效地強化了玉米期貨合約在CBOT農產品期貨市場中的地位,為期貨投資者提供了更有效的保值工具,使保值更加精準,同時,玉米期權這種更具金融色彩的衍生工具的推出,吸引了更多的玉米產業外的投資者參與,也有效地促進了玉米期貨交易規模的擴大。CBOT玉米期貨與期權市場的相互配合和促進,有效地保證了玉米交易規模在CBOT農產品市場中的領先地位。 玉米是歷史最悠久的期貨品種,也是農產品期貨交易最大的品種,隨著時間的發展,大商所的玉米期貨有著光明的前景。大商所也將對其合約及交易、交割規則進行修訂和完善,使其設置合理、更能貼近市場、吸引廣大現貨商的進入,穩步推進玉米期貨的發展。 2.中國玉米市場有其獨特的基本面 在中國,玉米種植面積和總產量僅次于美國,居世界第二位,占全球約20%的比例,近年來在國內供需平衡的基礎上還有數百萬到一千萬噸的出口。而大豆,雖然國內產量也較大,但仍滿足不了國內的巨大需求,每年需大規模進口。總的來說,玉米是自給自足略有盈余,而且近年來在部分出口市場與美國玉米具有相互競爭性。大豆則是美國是頭號生產大國和出口國,中國是最大進口國,CBOT同DCE價格聯動一致性說明了國際大豆市場上價格機制成熟,體現出供需雙方相互影響,共同發現價格的過程。 圖3 中國玉米歷年出口 圖4 中國大豆凈進口量(含豆油折豆) 從圖中可看出,近年來我國玉米是凈出口國,2003年曾是世界第二大出口國,僅次于美國,出口目的地以周邊國家為主。大豆則是凈進口大國,進口量居世界第一。由于玉米實行進出口嚴格管制,而大豆實行自由貿易,其更能真實反映市場的供需狀況。 同時還可以發現,玉米的凈出口量與大豆凈進口量成一定的正比。當玉米凈出口量增加時,大豆凈進口量也增加了;玉米凈出口量減少時,大豆凈進口量也減少了。也許可以解釋為,玉米與大豆為相互替代性作物,國內玉米大豆的總產量相對穩定。當玉米出口大量增加時,國內的部分玉米需求就轉為大豆來替代,導致大豆需求增加,進口大豆的數量隨之增加;反之亦然。 3.DCE和CBOT玉米面對不同的玉米產業政策 我國在流通領域,特別是進出口方面,國家對玉米有著嚴格的限制。玉米屬國家進出口一類管理商品,國家對其實施嚴格的進出口計劃和配額管理。進口方面,國家對玉米實行關稅配額管理,即配額內進口實行低關稅,配額外實行高關稅。由于玉米進口很少,這方面的影響還甚微。大豆則實行單一關稅管理,如目前大豆的單一關稅為3%,無論進口多少均如此。出口方面,玉米仍然實行國營進出口企業為主的國家計劃管制。國家核準對外簽約的國營公司只有吉糧集團和中糧公司,這兩個公司每年出口玉米約占全國玉米出口總量的50%以上。其他國內公司要出口玉米,必須與它們簽訂代理出口協議,并支付一定的出口代理費。今年雖然增加了中儲糧總公司,但也只有三家公司,流通渠道太少,容易形成壟斷。另外,國家對玉米出口總量上有一定的配額限制。在國家認為需要限制出口時,就會減少出口配額數量。正是由于國家的戰略性重視,有很多的“保護性”措施,阻斷了市場經濟功能的有效發揮,也給玉米價格的波動帶來了很多非市場的不確定性。 CBOT的玉米期貨市場能夠發展到今天的規模,與美國政府的相關政策支持息息相關;同時,CBOT玉米期貨市場的發展也為美國政府利用玉米期貨市場,制定有關政策提供了有利的工具。二戰后由于美國實行政府指導價,降低了套期保值的需求,減少了吸引投機者的價格波動,導致了棉花期貨交易的幾近滅絕。再如1948-1965年,玉米價格由政府支持價格和存貨管理政策主宰,此期間的玉米期貨交易量大幅下降。目前,美國政府已經逐漸取消政府干預糧食價格的行為,偶爾采用控制庫存的方式實行支持價格,玉米現貨市場是一個近乎完全競爭的市場,價格由市場供求決定,為玉米期貨的發展提供了良好的外部環境。 由于美國玉米生產具有較大的波動性,經常出現過剩問題,因此,美國糧食政策在玉米生產方面的基本目標是限制生產,同時對農民實行收入支持,使其保持一個穩定的收入水平。例如,1983年實行的玉米休耕計劃就是一種實物形式的直接補貼。這一措施在補貼農民的同時也大大減少了政府大量玉米庫存的負擔。1996年4月美國頒布了新的農業法案,廢除了實施多年的農產品保護價格和生產不足補貼,取消了玉米休耕計劃,并規定從1996年開始逐步減少,直至2002年完全取消政府對農民的直接補貼,從而使政府對農業的支持與農產品價格及農民生產計劃脫鉤,給予農民更大的生產決策權,使農業生產更加依賴于市場。新法案的實施改變了美國原有種植結構,1996年新法案實施當年,美國玉米的種植面積就比上年擴大了13%。 4.DCE與CBOT的玉米期貨投資主體不同。CBOT玉米市場有國外大基金、商業機構、農場主等參與主體,同時基金具有很強的“造勢”能力,而DCE玉米的參與者是一小部分的企業客戶和為數眾多的中小投資者,價格走勢更貼近國內的現貨市場,更顯“中國特色”。 5.DCE玉米期市有望成為國際玉米定價中心 我國的期貨市場起步較晚,發展程度不高,當前的現狀也不容樂觀,多數品種不同程度地成為國外期貨市場的影子市場。這與我國商品市場國際化的發展潮流密切相關。許多期貨品種都是國際市場上流通的主要商品,我國作為世界上的貿易大國,進出口因素在商品期貨的行情變動中扮演了重要角色。比如大豆,進口量巨大,國際貿易將國內外市場緊密聯系在一起,交易歷史悠久的國外期貨市場自然對國內市場形成比較大的影響。而大連玉米期市則有著非常大的獨立性,也就是說受國外玉米期貨市場的影響很小,其原因就在于我國玉米的生產和流通主要集中在國內,對外的貿易量較小,這就大大避免了大連玉米期市跟隨國際玉米市場價格進行波動的可能性。另外,我國近年來的玉米消費基本上依靠國內的生產得到滿足,南北地區互通的流通格局基本成型,這為大連玉米期市成為我國玉米市場的定價中心奠定了較好的基礎。 大連商品交易所 期貨學院學員 李宏濤

【發表評論】

|

||||||||||||||