|

|

|

|

DCE和CBOT玉米期價(jià)走勢特點(diǎn)及影響因素的分析http://www.sina.com.cn 2006年09月28日 01:33 大連商品交易所

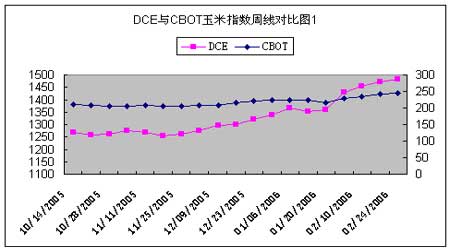

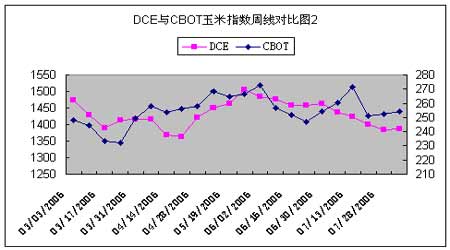

玉米期貨自2004年9月22日上市以來,市場運(yùn)行穩(wěn)健,期貨價(jià)格既真實(shí)反映了現(xiàn)貨市場供求,又融入了投資者對未來市場的預(yù)期,期貨市場功能也開始發(fā)揮。經(jīng)過一年多的運(yùn)行,玉米期貨開始彰顯大品種特性,市場漸趨活躍。玉米期貨作為世界上第一個期貨品種,在芝加哥期貨交易所(CBOT)已經(jīng)有一百多年的歷史,發(fā)展到今天,CBOT玉米期貨對全球玉米期現(xiàn)價(jià)格都有著重大的影響。分析DCE和CBOT玉米期貨合約的期價(jià)走勢特點(diǎn)及其影響因素對于充分認(rèn)識DCE玉米期貨運(yùn)行特點(diǎn)以及發(fā)揮玉米期貨的功能與作用具有重要意義。 一、DCE玉米期貨特點(diǎn) 至2005年9月,玉米期貨上市一年來,累計(jì)交易量為3882萬手,成交金額為4739億元,日均成交量16萬手,日均成交額19億元,日均持倉量23萬手。2005年3月22日,玉米期貨創(chuàng)下了交易量48萬手的紀(jì)錄。目前,玉米期貨已成為國內(nèi)期貨市場上最活躍的品種之一。在玉米期貨交易中,現(xiàn)貨企業(yè)成為市場參與主力,近600家現(xiàn)貨企業(yè)、20000多個投資者參與了玉米期貨交易,特別是專業(yè)的期貨投資者以及短線交易者開始活躍其中,這使玉米期貨價(jià)格波動呈現(xiàn)出“準(zhǔn)現(xiàn)貨價(jià)格”的特征,期貨價(jià)格的有效性大大提高。 圖1 玉米期貨上市以來玉米指數(shù)周線走勢圖 玉米期貨市場的制度設(shè)計(jì)及運(yùn)轉(zhuǎn)機(jī)制,在國家對玉米市場的宏觀調(diào)控中體現(xiàn)出積極作用,有力配合了國家糧食市場宏觀調(diào)控政策的實(shí)施。玉米期貨合約交割基準(zhǔn)品為二等玉米,并主要以國際通行的容重指標(biāo)定等,這一合約設(shè)計(jì)促進(jìn)了國內(nèi)外市場的融通,使糧食市場的宏觀調(diào)控有了國際視野,可以在國際市場平臺上進(jìn)行統(tǒng)籌;期貨市場有著良好的信用保障和嚴(yán)格的質(zhì)量標(biāo)準(zhǔn),現(xiàn)貨吞吐能力極強(qiáng),為企業(yè)玉米銷售和采購提供了便利和安全的通道。 無論是產(chǎn)區(qū)還是銷區(qū)玉米價(jià)格,其在價(jià)格運(yùn)行總的趨勢上與大連玉米期貨價(jià)格是一致的,只是期貨價(jià)格的波動幅度和頻率大于產(chǎn)區(qū)和銷區(qū)價(jià)格波動的幅度和頻率。玉米期貨市場與現(xiàn)貨市場的高度相關(guān)性,使得市場各方的參與熱情較高,流動性增強(qiáng)。 糧食企業(yè)目前對玉米期貨市場的認(rèn)知程度非常高,它們不僅積極利用玉米期貨價(jià)格發(fā)現(xiàn)信號搞好市場經(jīng)營活動,指導(dǎo)玉米專儲糧輪庫工作,而且積極參入玉米期貨進(jìn)行套期保值交易。一些企業(yè)已考慮在玉米出口中,直接將期貨市場作為出口玉米采購點(diǎn)。 大連玉米期價(jià)已成國內(nèi)玉米價(jià)格的指示器,在國際市場上也具有較高的權(quán)威性。現(xiàn)在,不僅玉米經(jīng)營商和加工企業(yè)要看大連玉米期貨價(jià)格,東北農(nóng)民在種玉米和銷售玉米時(shí)也要看大連玉米期貨價(jià)格。而且,大連玉米期貨的上市,還填補(bǔ)了我國主糧期貨交易的又一空白,進(jìn)一步推動了我國糧食交易現(xiàn)代化,促進(jìn)了我國現(xiàn)貨市場與期貨市場相結(jié)合的糧食市場體系和現(xiàn)貨價(jià)格與期貨價(jià)格相結(jié)合的糧食價(jià)格體系的形成與完善。 二、CBOT玉米期貨特點(diǎn) 發(fā)達(dá)的玉米現(xiàn)貨市場為美國玉米期貨的產(chǎn)生和發(fā)展奠定了堅(jiān)實(shí)的基礎(chǔ),1865年,世界上第一張標(biāo)準(zhǔn)化期貨合約——玉米期貨合約在CBOT上市交易,開創(chuàng)了世界期貨市場的新紀(jì)元。 1.玉米期貨年成交量始終保持在諸多農(nóng)產(chǎn)品品種的前列 玉米是CBOT最早的交易品種,也是最重要、最成熟的交易品種之一,很受投資者的青睞。20世紀(jì)70年代之前,玉米在CBOT總成交量的比例在5-30%之間大幅波動;70年代以后,玉米交易量所占比例逐漸上升并保持穩(wěn)定,在30-40%間窄幅波動,玉米期貨也在此期間確立了在CBOT農(nóng)產(chǎn)品品種中的領(lǐng)先地位。在2000年和2001年,CBOT玉米合約的成交量分別為1678萬張和1673萬張,是同期大豆合約的1.35倍左右,約占CBOT七種農(nóng)產(chǎn)品期貨成交總量的35%。 2. CBOT玉米期貨價(jià)格走勢穩(wěn)定 圖2 1996年9月至2006年7月CBOT玉米指數(shù)月線走勢圖 對一個成熟的期貨市場而言,其價(jià)格走勢的理想狀態(tài)是活躍而不失平穩(wěn)。根據(jù)1992年以來CBOT玉米的年內(nèi)價(jià)格波動情況分析,玉米期貨價(jià)格最低為192.25美分/蒲式耳,最高為382美分/蒲式耳,價(jià)差近1倍。同時(shí),其價(jià)格走勢又不失穩(wěn)健,1992-2001年10年間,玉米年內(nèi)價(jià)格波動幅度最高為125.5美分/蒲式耳,最低為8.39美分/蒲式耳。相對其他品種,玉米價(jià)格的年內(nèi)變化相對平緩。 3.CBOT玉米期貨價(jià)格與現(xiàn)貨價(jià)格具有高度相關(guān)性 期貨價(jià)格與現(xiàn)貨價(jià)格的相關(guān)性是衡量期貨市場功能發(fā)揮程度的重要指標(biāo)。通過選取1991年9月-2002年10月CBOT三月期合約的月末收盤價(jià)和美國玉米的現(xiàn)貨價(jià)格,并經(jīng)過嚴(yán)格的統(tǒng)計(jì)分析,CBOT玉米期貨價(jià)格與現(xiàn)貨價(jià)格的Pearson相關(guān)系數(shù)為0.875,這表明二者間具有很強(qiáng)的相關(guān)性。 4. CBOT玉米期貨合約成為玉米及其相關(guān)產(chǎn)業(yè)進(jìn)行保值的重要工具 根據(jù)CFTC的統(tǒng)計(jì),CBOT玉米期貨一半以上的交易來自玉米及其相關(guān)產(chǎn)業(yè)的保值交易,如農(nóng)場主、養(yǎng)殖廠等。這表明CBOT玉米期貨市場擁有了相當(dāng)可觀的市場規(guī)模,而且其流動性以及價(jià)格發(fā)現(xiàn)功能發(fā)揮良好,得到了有關(guān)現(xiàn)貨企業(yè)的認(rèn)可和青睞。 三、DCE與CBOT玉米期價(jià)走勢分析 上圖為2005年10月14日至2006年7月31日CBOT玉米與DCE玉米指數(shù)周線走勢對比圖。通過對上圖的觀察和對數(shù)據(jù)的分析可以看出: 1.CBOT和DCE的玉米2006年起波動性明顯增強(qiáng); 2.CBOT玉米的波動性要強(qiáng)于DCE的波動性,上下幅度大,頻率快,追漲殺跌的特征非常明顯,這也符合整個商品市場大的背景和基金操作日趨兇悍的特點(diǎn)。而DCE玉米走勢相對平緩; 3.DCE玉米的波段持續(xù)時(shí)間較長,而CBOT玉米的波段持續(xù)時(shí)間相對較短,波動深度較大; 4.CBOT玉米呈現(xiàn)出較為明顯的季節(jié)性、周期性特點(diǎn),具有良好的波段走勢,可操作性強(qiáng),而DCE玉米雖具有一定的前述特點(diǎn)但要弱于CBOT玉米; 5.整體來看,CBOT玉米價(jià)格走勢對DCE玉米有一定的引導(dǎo)性,但引導(dǎo)性不強(qiáng),兩個市場走勢相關(guān)性較弱,走勢相對獨(dú)立,DCE玉米價(jià)格有時(shí)也影響CBOT價(jià)格走勢。 6.DCE玉米期價(jià)橫盤整理的周期較長,不利于發(fā)現(xiàn)市場機(jī)會,有些較長的橫盤整理周期抑制了投資者入市的動力。

【發(fā)表評論】

|

|||||||||||||||||