²»Ö§³ÖFlash

|

|

|

|

½šŁĘŚŲ×߯¦½šŁī¹Éʱ×ŗõŠĪ³ÉÖøŅżµÄ×÷ÓĆ(2)http://www.sina.com.cn 2006Äź09ŌĀ20ČÕ 00:23 Ņ»µĀĘŚŲ

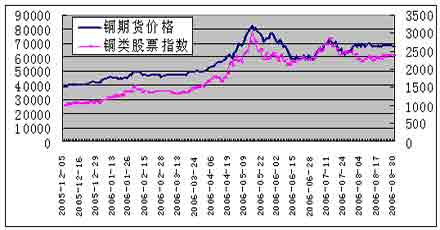

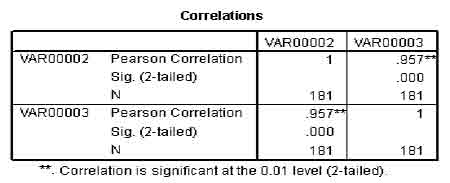

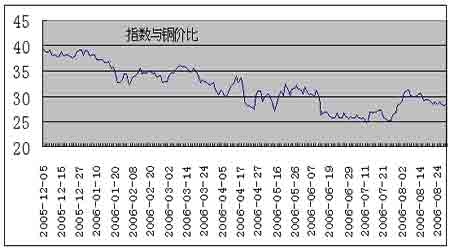

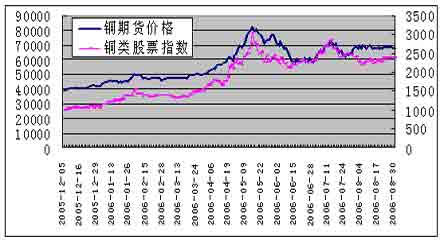

””””(2)ć~ī¹ÉʱÖøµ(shØ“)¾ÖĘŌOĻė ””””¦ÓŚ¹ÉʱĶ¶ŁYÕßķÕf£¬ĶłĶł²»HHÖ»³ÖÓŠŅ»·N¹Éʱ£¬ÓČĘäŹĒĻó×CČƹ«Ė¾»ņÕß»ł½š¹«Ė¾µČC£¬ĶłĶłžßMŠŠ·ÖÉ¢Ķ¶ŁYķ»Ų±Ü¹ÉļLėU”£Ņņ“ĖĪŅ¢ŌĘÄĻć~I(yØØ)ŗĶ½Ī÷ć~I(yØØ)”¢ć~¶¼ć~I(yØØ)°“ÕÕŹŠÖµ¼Óą·Ø¾ÖĘ³ÉÖøµ(shØ“)(ŅŌ2005Äź12ŌĀ2ČÕ黳ʌ)£¬ ß@Ó²»HæÉŅŌĶØß^øśŪÖøµ(shØ“)ķßMŠŠĶ¶ŁY£¬ß_µ½Ķ¶ŁYŹÕŅę×ī“ó»Æ£¬ßæÉŅŌĶØß^Ķ¶ŁYÖøµ(shØ“)Åcć~ĘŚŲßMŠŠĢץū”£ ””””ĪŅ¢ß@ČżÖ»¹Éʱ¾³ÉÖøµ(shØ“)ŗó£¬ŗĶć~ĘŚŲrøńßMŠŠ¦±Č(ČēĻĀD)æÉŅŌ°l(fØ”)¬F(xiؤn)£¬×Ō2005Äź12ŌĀ·ŻŅŌķ£¬¹ÉʱµÄ×߯ŗĶć~ĘŚŲ×߯·Ē³£½Ó½ü”£ ””””(ć~ĘŚŲrøńÅcć~ī¹ÉʱÖøµ(shØ“)×߯D) ”””” ””””ĪŅŌŁ¦ć~ĘŚŲrøńÅcć~ī¹ÉʱÖøµ(shØ“)ßMŠŠĻąźPŠŌ·ÖĪö£¬ĘäĻąźPŠŌß_µ½0.957£¬éø߶ČĻąźP£¬²¢ĒŅÖøµ(shØ“)µÄĻąźPŠŌ±Čß@ČżÖ»¹Éʱø÷×ŌŗĶć~ĘŚŲµÄĻąźPŠŌøüŅ»Š©”£Ņņ“ĖČē¹ūĪŅ°“ÕÕÖøµ(shØ“)µÄ±ČĄżßMŠŠ¹ÉʱÅcĘŚŲĢץū£¬Š§¹ūžøüŗĆŅ»Š©”£ ””””(ć~ī¹ÉʱÖøµ(shØ“)Åcć~ĘŚŲĻąźPŠŌ) ”””” ””””(3)ÉÕßÖ®égµÄĢץū·ÖĪöÅcÄ£M ””””ÄæĒ°ßMŠŠĢץū·ÖĪöµÄÖ÷ŅŖ·½·ØÓŠ²īr·ÖĪö”¢±ČÖµ·ÖĪö”¢ĻąźPźPĻµ·ÖĪöµČ£¬ŌŚßMŠŠć~ĘŚŲÅcć~ī¹ÉʱÖøµ(shØ“)·ÖĪöÖŠ£¬ĪŅ²ÉÓƱČÖµ·ÖĪö·Ø£¬¼“ÓĆć~ĘŚŲrøń/Öøµ(shØ“)µÄµ(shØ“)ÖµķÓ^²ģß\ŠŠŅ(guØ©)ĀÉ”£ÄĻĀDĪŅæÉŅŌ擳ö£¬ć~ĘŚŲÅcć~ī¹ÉʱÖøµ(shØ“)ŌŚ2005ğĩr±ČĀŹ±ČŻ^“ó£¬ć~rq·ł“óÓŚ¹Éʱq·ł£¬¶ųėSŗó¹Éʱq·łŌö¼Ó±ČŻ^æģ£¬±ČĀŹ±¶µ(shØ“)é_Ź¼ĻĀ½µ£¬×īŠ”ræsŠ”ÖĮ25±¶×óÓŅ£¬“ĖrégŌŚ2006Äź6ŌĀÖŠŃ®ÖĮ7ŌĀÄ©”£¶ųŌŚß@¶ĪrégĄļ£¬Ņ²ÕżŹĒć~r×߯Åc¹Éʱ×߯×ŗõÖŲŗĻµÄrĘŚ”£ßMČė8ŌĀ·ŻŅŌŗó£¬ć~ĘŚŲq·ł“óÓŚ¹Éʱq·ł£¬±ČĀŹ±¶µ(shØ“)é_Ź¼ÉĻÉż”£ ”””” ”””” ””””Ņņ“Ė£¬ĪŅĶØß^¦ć~ĘŚŲrøńÅc¹ÉʱÖøµ(shØ“)±ČĀŹµÄøśŪ£¬æÉŅŌ°l(fØ”)¬F(xiؤn)ČēĻĀŅ(guØ©)ĀÉ£ŗ ””””®±ČĀŹ±¶µ(shØ“)ŌŚ40r£¬æÉŅŌæ¼]ŁIßMć~ī¹Éʱ£¬ŁuæÕć~ĘŚŲ£» ””””®±ČĀŹ±¶µ(shØ“)ŌŚ25r£¬æÉŅŌæ¼]ŁuæÕć~ī¹Éʱ(ŌŚČŚŁYČŚČÆé_Ź¼Ź©ŗó)£¬ŁIßMć~ĘŚŲ£» ””””Ä£M²Ł×÷£ŗ ””””(1)Łu³öć~ĘŚŲ£¬ŁIßMć~¹Éʱ ””””2005Äź12ŌĀ8ČÕ£¬Ķ¶ŁYÕß°l(fØ”)¬F(xiؤn)ć~ĘŚŲÅcć~ī¹ÉʱÖøµ(shØ“)±ČŌŚ39±¶r£¬ÕJéĢץūCžķÅR£¬é_Ź¼ßMŠŠ”°ŁIć~īÖøµ(shØ“)/Łuć~ĘŚŲ”±µÄĢץū£¬ŌŚ2006Äź5ŌĀ15ČÕĘ½}”£ŌŚ²Ł×÷ÖŠ£¬ĪŅ²ÉČ”ŁIŁuĶ¬Ó½šī~µÄ·½·ØßMŠŠ½Ø}£¬ķÓ^²ģŹÕŅęĒér£¬²Ł×÷ČēĻĀ£ŗ

””””ÄÉĻĆę擳ö£¬Čē¹ūĪŅŅŌÖøµ(shØ“)µÄ±ČĄżŁIßMć~ī¹Éʱ£¬¶ųŅŌĶ¬ÓµÄ½šī~Łu³öć~ĘŚŲ£¬6¶ąŌĀµÄŹÕŅęß_µ½91.1%”£ ””””(2)ŁIßMć~ĘŚŲ£¬Łu³öć~¹Éʱ ””””2006Äź6ŌĀ30ČÕ£¬Ķ¶ŁYÕß°l(fØ”)¬F(xiؤn)ć~ĘŚŲÅcć~ī¹ÉʱÖøµ(shØ“)±ČŌŚ26±¶r£¬ÕJéĢץūCžķ ””””ÅR£¬é_Ź¼ßMŠŠ”°Łuć~īÖøµ(shØ“)/ŁIć~ĘŚŲ”±µÄĢץū£¬²¢Ņ»Ö±³ÖÓŠ£¬²Ł×÷ČēĻĀ£ŗ

””””×¢£ŗČē¹ūČŚŁYÅcČŚČÆŽk·ØÕżŹ½Ź©ŗó£¬æÉßMŠŠČŚČƵĎk·ØŁu³öć~ī¹Éʱ”£ ””””(4)ĢץūµÄl¼žÅcŌŚļLėU ””””ėmČ»ĪŅŅŌÉĻµÄŃŠ¾æ¾ßÓŠŅ»¶Ø×CŠŌ£¬µ«Ņ»Š©l¼žµÄ׻ƣ¬¢æÉÄÜž¦ĪŅµÄŃŠ¾æ½YÕŌģ³ÉÓ°ķ£¬½ü¶ųÓ°ķµ½ĘäÕż“_ŠŌ£ŗ ””””1”¢¹ÉʱȫĮ÷ĶØļLėU”£ŅŌÉĻĪŅŌŚßMŠŠ¹ÉʱÖøµ(shØ“)¾ÖʵÄß^³ĢÖŠ£¬ŹĒ»łÓŚÄæĒ°Į÷ĶرPÓĖćµÄÖøµ(shØ“)£¬Čē¹ūŌŚČ«Ćę”°½ā½ū”±ŗó£¬ŹŠöµÄĮ÷ĶرPŌö¼Ó£¬Öøµ(shØ“)ŠčŅŖßMŠŠÕ{Õū£¬ĢץūÄ£ŠĶæÉÄÜž°l(fØ”)Éś×»Æ”£ ””””2”¢¹Éʱæów×߯µÄ׻ƣ¬¢žŌö¼ÓĢץūµÄrég²ī”£Čē¹ū¹Éʱæów±ķ¬F(xiؤn)±ČŻ^²ī£¬ÓČĘäŹĒĢÓŚŠÜŹŠr£¬¹ÉʱµÄrÖµž±»Ļą¦µĶ¹Ą£¬Łuć~ĘŚŲ/ŁIć~ī¹ÉʱµÄĢץūžŌŚ¶ĢrĘŚČėyŅŌ¬F(xiؤn)”£ ””””3”¢ć~ī¹ÉʱµÄÉĻŹŠ¹«Ė¾Ö÷ II(yØØ)Õ°l(fØ”)Éś×»Æ”£Čē¹ūÉĻŹŠ¹«Ė¾µÄÖ÷ II(yØØ)Õ°l(fØ”)Éś×»Æ£¬±ČČēÓÖŌķµÄ¾«ć~Éś®aŽD×?yØu)éć~ī¼Ó¹¤I(yØØ)£¬tĘäÅcć~ĘŚŲµÄĻąźPŠŌ¢pČõ£¬ĢץūµÄæÉŠŠŠŌ¢½µµĶ”£ ””””4”¢ÉĻŹŠ¹«Ė¾µÄōĄūŹĒøśėSć~äNŹŪrøń׻ƣ¬¶ų²»ŹĒŅņĘäĖūŌŅņŌö¼Ó»ņpÉŁ”£ ”””” Ņ»µĀĘŚŲ Š¤äh²Ø ””””

”¾°l(fØ”)±ķŌuÕ”æ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||