不支持Flash

|

|

|

|

|

精銅需求面臨季節性恢復 將影響期銅后市走向http://www.sina.com.cn 2006年09月12日 00:31 西南期貨

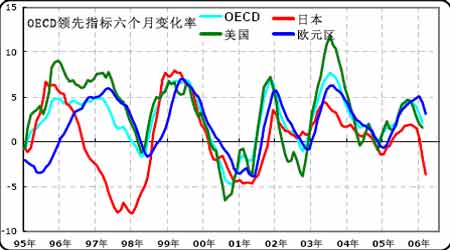

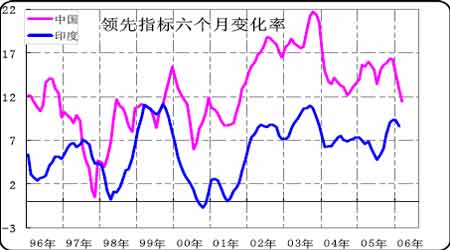

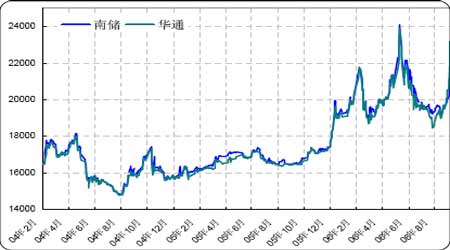

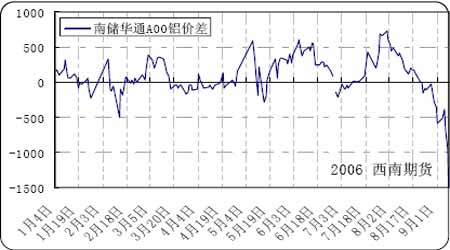

一、銅: 剛剛進入9 月份的第一個交易周,在買盤的重新介入推動下,除鎳以外的所有基本金屬都展開了一波強勁上漲行情。這一波基本金屬的上漲,在市場中幾乎沒有任何較大利多消息的刺激,買入階段性高潮的產生更多的是因為在整個7-8 月份金屬的季節性消費淡季期間,基本金屬不但沒有出現下跌,依舊較為緊張的供應格局反而使得金屬價格具有上行的動能,在預期第四季度基本金屬將繼續維持供應緊張以及中國可能重返金屬市場買入的情況下,基金經理們在9 月初獲得新的資金之后再次紛紛涌入基本金屬市場,從而出現了該波漲勢。 單純從以銅為代表的基本金屬市場基本面來看,目前的市場仍然存在兩大矛盾,一是大多數銅、鎳、鋅等基本金屬庫存仍然處在較低水平,礦廠勞工合同的到期使得罷工的威脅持續不斷,供應中斷的威脅繼續存在,同時整體金屬需求依舊相對較為旺盛,這將在07 年之前繼續對銅、鎳、鋅等基本金屬價格形成支撐作用。矛盾的另一個方面是對由美國房地產市場降溫引起的對經濟增長可能性變緩的憂慮,如果美國經濟發展速度減緩,必將影響到全球經濟發展,從而影響基本金屬的中期需求,這將制約基本金屬市場中長期的買入行為,從而抑制銅等基本金屬的上漲幅度。 銅價在季節性消費淡季期間一直維持在高位區間保持震蕩,從技術角度來看,銅價還有最后一波上漲,問題就是這波上漲能有多大幅度,在OECD 國家和中國領先 指標持續下行的情況下,對銅的上漲將繼續保持謹慎態度。本周末OECD 公布的7月份的領先指標中,在7 月份OECD 國家除加拿大之外領先指標都出現了下降,整個OECD 領先指標六個變化率連續第四個月下降,美國和日本領先指標六個月變化率都是連續第五個下降,尤其是日本領先指標的下降速度非常之快,歐元區領先指標六個月變化率也連續兩個月下降,指標的不斷下滑暗示經濟擴張減速將在OECD 各個國家間逐步展開。而從領先指標與工業生產之間的高度相關性來看,OECD 國家領先指標連續四個月下降暗示其工業生產增長速度將在幾個月之后開始下降,而且現在離工業生產增速下降的時間越來越近,這種下降將首先從美國、日本展開,然后擴展到OECD 其它國家。中國領先指標六個月變化率連續第三個月下降,也暗示中國工業生產增速也將面臨一個輕微下降的過程。OECD 國家和中國領先指標的持續下降,將從需求的角度對銅價的上漲帶來一定壓力。 當然,盡管領先指標下降預示著工業生產增長速度在隨后的幾個月之后也將下降,但并不必然帶來銅價出現較大幅度的下跌:在2004 年2 月開始的整個2004 年,包括美國、日本、歐元區、中國、印度在內的主要國家領先指標都處在下降走勢中,OECD 國家工業生產增速從04 年6 月份開始也開始持續下降,中國則從04 年3 月份開始工業生產增長速度就開始減緩,但銅價在此期間一直圍繞在2450-3200 的區間內進行震蕩整理。問題就出在當時工業生產盡管增長速度減緩,但仍然處于持續增長過程中,需求依舊是持續擴大,造成精銅生產增長的速度跟不上需求增長的速度,從而使得銅價能夠維持在一個區間內震蕩整理,并最終重新走出上漲行情。當前的狀況跟2004 年極其相似,OECD 國家領先指標持續下降,工業生產增長速度在幾個月之后的放緩也在預期之中,中國新一輪的宏觀調控也在進行之中,工業生產增速即將減緩是否會帶來銅價的下跌,這仍將取決于供給的增長量能否超過需求的增長量。 目前,根據大多數機構的預測,在第四季度,精銅需求仍將面臨一次季節性的恢復,而供給在第四季度仍然面臨很大的不確定性,供應中斷的可能性仍然非常之大,銅供應仍然容易受到各種勞資糾紛的沖擊。全球最大私人銅礦Escondida 的勞資糾紛已經解決,但年底之前仍然還有產量占全球12%的銅礦要進行勞資合同談判,智力Codelco 銅礦即將進行老公談判,同時Tech Cominco 公司旗下Highland Valley 銅礦工人將于9 月14 日舉行罷工投票,這些將是近期內市場的焦點所在。Escondida 勞資糾紛的解決方案對后續銅礦的勞動合同談判解決方案會提供較大的參考,有利于談判的解決,但只要這些勞動合同談判還是懸而未決的問題,那就將繼續對銅價形成支撐作用。因此,在勞動合同糾紛面前,銅價想出現較大幅度下跌的可能性較小,但是,如果隨著時間的推移,銅價不能在這些勞動合同糾紛面前去重新上摸5 月份的高點,那么進入07 年之后,供應增加的速度將會相對需求增加的速度而加快,屆時銅價也將出現較大幅度的向下修正。 國內銅價在八大銅企聯合限產、前期月度凈進口量持續降低以及長時間的清庫行為之后,基本面開始向逐步有利于多頭的方向發展,0610 合約較高的持倉量也顯示出多空雙方博弈的劇烈,經過國內市場的補漲,在倫敦三月銅沒有突破7 月份高點的情況下,上海銅已經突破了7 月份的高點,內外比價也已經恢復到9.2以上。目前,中國銅聯合采購小組與國外供應商的銅精礦加工精練費的談判還沒有結果,如果八大銅企繼續限產,將會使得國內市場出現供應緊張的局面,使得內外比價有望進一步恢復,從而促使精銅進口出現恢復性增長。 LME 三月銅在本周再次突破8000 一線,但上方面臨8200 一線的壓力,銅價已經三次在該位置受壓,如果將來突破,那么突破后的上漲力度將是比較大的;但在當前階段,銅價仍然處在一個大型三角形震蕩整理區間之中,尚未形成對該震蕩區間的有效突破。而關鍵的時間段就是第四季度,在這個時間段,由于一系列勞工談判的存在,使得市場的不確定性較大;整體來說,銅價仍然處于牛市之中,但突破震蕩區間尚需要充分的利多出現,后市如果形成對8200 一線阻力位的突破,那么創出新高的可能性將加大,但如果在第四季度一系列勞工談判面前仍然始終不能突破8200 一線,那么銅價在07 年初就面臨較大幅度的向下修正行情。 二、鋁 上海期鋁在本周的前四個交易日里延續了8 月中旬以來的上漲行情,周五一根長陰吃掉了周初的一半漲幅,但主力0611 合約期價仍然位于5 日均線上方運行。周三周四國內鋁價跳空式的上漲更多是對LME 三月鋁上行突破式上漲的反映,這種跳空式上漲的背后本身就積累了一定的風險,因此周五的下跌屬于價格的合理回歸。 鋁的這波上漲更多的是因為國內不斷擴大的原鋁需求所致,而前期的持續下跌則更多的是受氧化鋁產量大增導致的氧化鋁價格持續下跌所引起,市場心理因素的變化推動了鋁價方向的變化。在中鋁最終調價這一壓制國內期鋁市場的不確定性因素解除之后,市場的關注重心在近期內已經不再是不斷下跌的氧化鋁價格所帶來的原鋁成本的下降,而是轉變為不斷下降的國內鋁錠庫存、國內鋁材產量不斷增長對原鋁的持續消耗,從而使得上海期鋁突破了5 月份以來的各道壓力位,并在突破壓力位后技術性買盤的介入,使得上海期鋁的漲幅得以擴大。 在旺盛的需求下,國內現貨市場繼續呈現較為緊張的狀態。尤其是表現在華東市場,由于前期上海廣州比較處在較高的位置,在廣東地區庫存水平較低的情況下,上海地區的原鋁庫存不斷流向廣東地區,庫存的持續外流,最終導致了上海地區庫存的不斷下降,帶來鋁錠價格的不斷攀升。從南儲、華通現貨走勢圖我們也可以看出,華通的現貨價格已經開始接近5 月份高點時的價格水平,從中我們可以看出現貨市場的緊張程度。之前廣東地區的現貨緊張還可以由上海庫存來彌補,而在上海庫存已經大量消耗之后,并沒有其它地區鋁錠庫存來彌補。南儲華通A00 現貨鋁價差則已經由7 月31 日華通低于南儲730 元變為現在的華通高于南儲1500 元,反映出以上海為代表的華東地區鋁錠的緊張狀況。 滬鋁各合約的價差結構繼續呈現近高遠低的逆價差結構,在這樣一種價差結構下,也就是在現貨繼續呈現緊張的情況下,滬鋁在短期內仍將繼續維持相對強勢格局,直至大量原鋁輸送到現貨市場; 至于中期走勢來說,數據顯示國內產能擴張速度非常之快,因此,在利潤的驅動下,國內市場維持長時間現貨緊張的可能性不是很大,中期走勢仍將以20000 上下震蕩走勢為主。

【發表評論】

|

||||||||||||||||||