不支持Flash

|

|

|

|

|

國內需求出現改善跡象 為豆價底部提供較強支撐(2)http://www.sina.com.cn 2006年09月07日 01:12 中大期貨

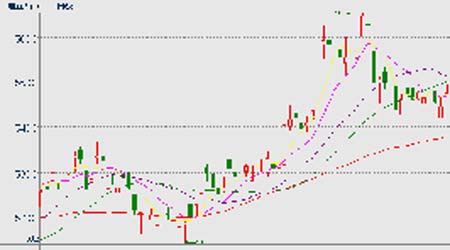

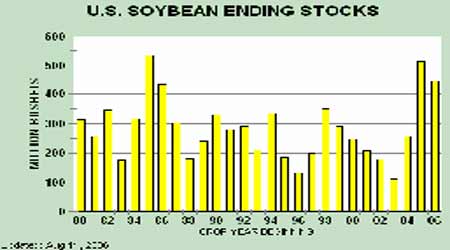

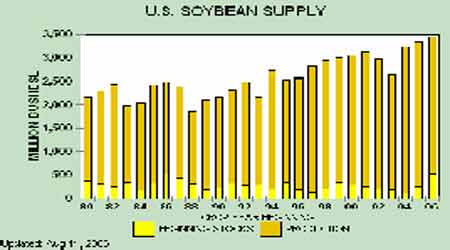

國際基金于7 月18 日凈買單量創近兩年新高之后幾周便持續減持凈多單。8 月份原油市場以及CBOT 豆類市場的疲勢,加劇了CBOT 豆油的下跌行情。 月底主力12 月合約期價再次回落至5 月份期價的支撐平臺。國內DCE豆油市場8 月份走出先揚后抑的行情。8月初的飚升行情賺夠了眼球但似乎并未吸引到資金的親睞。而后期因國內豆油市場終端需求不旺,原料供應壓力趨增,市場對“雙節”提振消費謹慎預期,前期廠商持續提價豆油的浪潮有所降溫。8 月中旬DCE 豆油期價回落,下旬企穩盤整。 圖5 CBOT豆油12月合約日K線 圖6 DCE豆油11月合約日K線 二、豆市多空因素重點分析 (一)利空因素 1、大豆供需面仍然偏空 美國農業部(USDA)8 月11 日早晨公布的最新月度報告顯示,預計美國2006-07 年度大豆產量為29.28 億蒲式耳,較上月報告下調8200 萬蒲,同時也低于市場預測的30.2 億蒲式耳平均值(預測區間為29.09-31.05億蒲);預計美國2006-07 年度大豆結轉庫存為4.5 億蒲,較上月報告下調1.1億蒲,低于市場預測的5.36 億蒲平均值(預測區間為5.15-5.54 億蒲)。按 常理說,美國農業部月度報告中的大豆產量、單產、結轉庫存均低于預期是會給市場帶來利多影響的,當日開盤時CBOT 大豆期價也一度跳高。但其后市場逢高拋盤較為明顯,農業部報告的利多影響很快就被消化。市場再次回到良好天氣利于美豆生長的利空基本面,并預計此后美國大豆供應量預估仍有可能恢復增加。 圖7 美豆期末庫存 圖8 美豆供應量

【發表評論】

|

|||||||||||||||||