|

≤ª÷ß≥÷Flash

|

|

|

|

ª˘±æ√Ê“ÚÀÿ◊ɪØ≤ª√˜Ô@ „~ –å¢æS≥÷üo⁄ÖÑðÝÓëB(2)http://www.sina.com.cn 2006ƒÍ08‘¬30»’ 00:19 Ωõ“◊∆⁄ÿõ

°°°°¡˘°¢––òI±≥æ∞∑÷Œˆ °°°°„~“±üí––òI…œ∞΃ÍΩõù˙þ\–––ŒÑð∑÷Œˆ °°°°ῼ҃œ∞΃̈́~“±üí––òI±£≥÷ð^øÏ∞l’πÑðÓ^£¨á¯É»Õ‚ –àˆ„~Ér¥Û∑˘…œùq£¨Æa∆∑Æa¡ø∫Õ–ß“Êæ˘¥Û∑˘Ã·∏þ°£≈c¥ÀÕ¨ïr£¨„~“±üíÕ∂ŸY»‘¥Û∑˘∂»‘ˆÈL£¨÷µµ√∏þ∂»ÍP◊¢°£ °°°°1°¢…˙Æaþ\––ª˘±æ«Èõr °°°°(“ª)Æa¡ø‘ˆÈL°£…œ∞΃Íæ´üí„~Æa¡ø142»fá磨ը±»‘ˆÈL22.8%£ª„~æ´µV∫¨„~¡ø38.8»fá磨‘ˆÈL10.9%£ª„~º”π§≤ƒ268»fá磨‘ˆÈL8.0%°£°° °°°°(∂˛)¿˚ùô‘ˆº”°£1-6‘¬£¨„~µV≤…þxòI÷˜ÝIòIÑ’ ’»Î68.4É|‘™£¨Õ¨±»‘ˆÈL69.0%£ª∂êΩøÇÓ~5.6É|‘™£¨‘ˆÈL87.3%£ª¿˚ùô16.9É|‘™£¨‘ˆÈL1.7±∂°£„~“±üíòI“郣“‘…œ∆ÛòI255º“£¨÷˜ÝIòIÑ’ ’»Î869É|‘™£¨‘ˆÈL78.3%£ª∂êΩøÇÓ~38É|‘™£¨‘ˆÈL1.1±∂£ª¿˚ùô64É|‘™£¨‘ˆÈL1.5±∂°£ °°°°(»˝)Ãùìp∆ÛòIøº∞ÃùìpÓ~…œ…˝°£6‘¬ƒ©£¨„~“±üíÃùìp∆ÛòI49ëÙ£¨Õ¨±»‘ˆÈL4.3%°£Ãùìp∆ÛòIÃùìpÓ~1.5É|‘™£¨‘ˆÈL41%°£°°°° °°°°(Àƒ)ë™ ’é§øÓ°¢Æa≥…∆∑éϥʑˆº”°£1-6‘¬£¨„~“±üíë™ ’é§øÓÉÙÓ~45É|‘™£¨Õ¨±»‘ˆÈL44%£ªÆa≥…∆∑éÏ¥Ê61É|‘™£¨‘ˆÈL1.1±∂°£ °°°°2°¢„~“±üíπÃ∂®ŸYÆaÕ∂ŸY¥Û∑˘∂»‘ˆÈL °°°°2006ƒÍ„~“±üíº∞º”π§òI”ãÑùøÇÕ∂ŸY°°192É|‘™£¨∆‰÷–„~“±üíòI”ãÑùøÇÕ∂ŸY124.7É|‘™°£…œ∞΃ͣ¨„~µV≤…þx∫Õ„~“±üíÕ∂ŸYæ˘¥Û∑˘∂»‘ˆÈL°£„~µV≤…þxòI±æƒÍ”ãÑùÕ∂ŸY39É|‘™£¨¿€”ãÕÍ≥…Õ∂ŸY13.6É|‘™£¨Õ¨±»‘ˆÈL1.2±∂£ª„~“±üí±æƒÍ”ãÑùÕ∂ŸY104É|‘™£¨¿€”ãÕÍ≥…Õ∂ŸY48É|‘™£¨‘ˆÈL1.2±∂°£ °°°°3°¢„~Érþ_µΩöv ∑◊Ó∏þÀÆ∆Ω∫Û÷≤Ωªÿ¬‰ °°°°ῼ҃œ∞΃ͣ¨á¯ÎHá¯É» –àˆ„~Ér≥÷¿m…œùq£¨°°6‘¬∑ðªÿ¬‰°£á¯É» –àˆ£∫6‘¬∑ð∏˜µÿ…˙ÆaŸY¡œ –àˆ„~∆Ωæ˘Ér∏Ò63952‘™£Øá磨ը±»…œùq84.6%£¨±»1‘¬∑ð°¢3‘¬∑ð∑÷Ñe…œùq42.3%°¢31.6%£¨µ´≈c5‘¬∑ð≠h±»œ¬Ωµ16.5%°£…œ∫£∆⁄ÿõΩª“◊À˘6‘¬∑ð‰X¨Fÿõ∆Ωæ˘Ér∏Ò70890‘™£Øá磨…œùq1.2±∂£¨≈c5‘¬∑ð≠h±»…œùq2.7%£ª∑÷Ñe±»1‘¬∑ð°¢3‘¬∑ð…œùq65.3%°¢51.2%°£á¯ÎH –àˆ£∫°°6‘¬∑ð°°LME„~¨Fÿõ∆Ωæ˘Ér∏Ò7196√¿‘™£Øá磨ը±»‘ˆÈL1.04±∂£¨∑÷Ñe±»1‘¬∑ð°¢3‘¬∑ð…œùq52%°¢41%£¨≈c5‘¬∑ð≠h±»œ¬Ωµ10.5%°£ °°°°4°¢¥Ê‘⁄µƒÕª≥ˆ√¨∂Ð∫ÕÜñÓ} °°°°“ª «‘⁄Ω®“±üí“郣þ^¥Û°£ƒø«∞»´á¯„~“±üí‘⁄Ω®°¢îMΩ®ÌóƒøøǓ郣æ”∏þ≤ªœ¬£¨¨F‘⁄µƒ∞l’πëBÑ𣨑S∂ý…˙Æa∆ÛòI∫Õ–¬Ω®Ìóƒøå¢√Ê≈R°∞üo√◊÷Æ¥∂°±µƒæ÷√Ê°£µVÆaŸY‘¥µƒ≤ª◊„á¿÷ÿ÷∆ºs“±üíƒÐ¡¶µƒ∞lì]£¨2005ƒÍ»´ ¿ΩÁ„~“±üíƒÐ¡¶¿˚”√¬ ÉH79.9%£¨Ω͓҃ªºæ∂»“≤÷ª”–81.9%°£ °°°°“±üíƒÐ¡¶√§ƒøîUèࣨ“±üí∆ÛòI±ª∆»∏þÉrŸèµVæS≥÷…˙Æa£¨“ªµ©„~Érœ¬µ¯£¨„~“±üí––òI±ÿ»ªœð»Î¿ßæ≥°£‘⁄∏þ„~Érµƒ«Èõrœ¬£¨1-6‘¬»‘”–49º““±üí∆ÛòIÃùìp1.5É|‘™£¨„~“±üí––òIÆa≥…∆∑éÏ¥Ê61É|‘™(Õ¨±»‘ˆº”1.1±∂)£¨–ŒÑð≤ª»ðò∑”^°£Æî«∞„~“±üí√§ƒøÕ∂ŸY£¨∂ýÇÄÌóƒøÝéäZÕ¨“ªÇĵV…Ω‘≠¡œ£¨≥ˆ¨F¡Àüo–Ú∏ÇÝé°£‘⁄á¯ÎH –àˆÝéäZ‘≠¡œ π„~“±üíº”π§ŸM“—Ωõ”…2005ƒÍ∏þ¸cïrÈgµƒ√øáç200√¿‘™£Ø√ø∞ı20√¿∑÷œ¬ΩµµΩ2006ƒÍ5‘¬µƒ√øáç70√¿‘™£Ø√ø∞ı7√¿∑÷°£ °°°°∂˛ «„~µVŸY‘¥á¿÷ÿ≤ª◊„°£Œ“ᯄ~π§òIΩYòãÈL∆⁄ ß∫‚£¨µV…Ω°¢“±üí°¢ÎäΩ‚»˝’þ…˙ÆaƒÐ¡¶±»¿˝ºsûÈ1£∫2.5£∫4£ªŸY‘¥±£’œ≥Ã∂»≤Ó£¨2005ƒÍá¯Æa„~æ´µVÆa„~’º»´≤ø„~Æa¡øµƒ25%°£µV…Ω≥ˆµV∆∑Œªœ¬Ωµ£¨¥Û∂ýîµ∫ÛljŸY‘¥µÿŸ|ø±ÃΩ≥Ã∂»≤ª∏þ£¨∆⁄øøá¯Õ‚„~æ´µV÷ß쌓±üíƒÐ¡¶£¨ÃN∫¨÷¯òO¥Ûµƒ‘≠¡œ±£’œÔLÎU°£ °°°°»˝ «á¯É»¥ÛµV–°È_ÜñÓ}Õª≥ˆ£¨∫£Õ‚Õ∂ŸYµVÆaŸY‘¥ŸYΩ≤ª◊„°£Æî«∞“ª–©õ]”–È_≤…ƒÐ¡¶µƒôCòãºäºäº”»ÎµVÆaŸY‘¥∏Ç≈ƒ£¨»¶∂¯≤ª≤…£¨¥˝Ér∂¯π¡°£“ª–©¥Û÷––ÕµV…Ω±ªólâK∑÷∏Ó£¨∂ýîµ–°∆ÛòI≤…∏ªóâÿö£¨‘Ï≥…ŸY‘¥¿ÀŸM∫Õ≠hæ≥Œ€»æ°£¡Ì“ª∑Ω√Ê£¨∆ÛòI‘⁄á¯Õ‚Ω®¥Û„~µV£¨Õ∂ŸY¥Û£¨÷Ð∆⁄ÈL£¨ŸèŸIá¯Õ‚“ªÇÄ–°–Õ„~µVµƒÈ_≤…ôý÷¡…Ÿ“™é◊É|√¿‘™£¨ŸèŸI÷––Õ„~µVµƒÈ_≤…ôýÑt“™é◊ ÆÉ|√¿‘™£¨ÜŒÇÄ∆ÛòIÕ∂ŸYå硶√˜Ô@≤ª◊„°£ °°°°Àƒ «¬‰∫ÛÆaƒÐŒ€»æ≠hæ≥°¢¿ÀŸMƒÐ‘¥°£‘⁄ΩÒƒÍ –àˆ„~Ér±©ùq–ŒÑ𜬣¨“ª–©µÿ∑Ω Ð¿˚“ÊÚåÑ”£¨≤ªµ´≤ªÃ‘Ã≠á¿÷ÿ∆∆⃟Y‘¥°¢Œ€»æ≠hæ≥µƒ¬‰∫Û„~“±üí…˙ÆaƒÐ¡¶£¨∂¯«“º”æoΩ®‘OÕ∂ŸY–°°¢÷Ð∆⁄∂ð¢“ä–ßøϵƒÆaòI’˛≤þ√˜¡ÓÑÃ≠µƒ¥ÀÓꬉ∫Û“±üíƒÐ¡¶°£“ª–©∆ÛòI…ı÷¡÷±Ω”≈≈∑≈∂˛—ıªØ¡Ú°£¬‰∫Ûπ§Àá—bljþĥʑ⁄æC∫œƒÐ∫ƒ∏þ°¢á¿÷ÿ¿ÀŸMƒÐ‘¥ÜñÓ}°£ °°°°5°¢å¶≤þ¥Î © °°°°(“ª)á¿∏Ò∞¥’’’˛≤þΩÁœÞ“é∑∂Õ∂ŸY––ûÈ£¨÷∆÷π√§ƒøÕ∂ŸY∫Õ¬‰∫Û…˙ÆaƒÐ¡¶µƒµÕÀÆ∆Ω÷ÿèÕΩ®‘O°£ÿûèÿ¬‰åçá¯Ñ’‘∫°∂ÍP”⁄∞l≤ºåç ©°¥¥ŸþMÆaòIΩYòã’{’˚ï∫––“é∂®°µµƒõQ∂®°∑(á¯∞l£€2005£ð40Ãñ)∫Õá¯Ñ’‘∫Þkπ´èd°∂ÍP”⁄÷∆÷π„~“±üí––òI√§ƒøÕ∂ŸY»Ù∏…“‚“䵃ծ÷™°∑(á¯Þk∞l£€2005£ð54Ãñ)£¨º”èä∫Õ∏ƒ…∆∫Í”^’{øÿ°£º”èäÆaòI’˛≤þ≈cÕ¡µÿ°¢–≈ŸJ’˛≤þµƒÖf’{≈‰∫œ£¨“÷÷∆„~“±üí√§ƒøÕ∂ŸY°¢¬‰∫ÛÆaƒÐµÕÀÆ∆ΩîUèàÑðÓ^°£å¶≤ª∑˚∫œá¯º“ÆaòI’˛≤þ°¢ –àˆú »Îólº˛“‘º∞᯺“√˜¡ÓÑÃ≠µƒÌóƒø£¨≤ªµ√÷π©∏˜∑N–Œ Ωµƒ ⁄–≈÷ß≥÷∫ÕÕ¡µÿ£¨“éÑù°¢Ω®‘O°¢≠h±£∫Õ∞≤»´…˙Æa±OπÐ≤øÈT≤ªÞk¿ÌœýÍP ÷¿m°£á¿Ω˚Õ®þ^π©µÿÉûªð°¢úp√‚∂ê ’°¢ΩµµÕ≠h±£∫Õ∞≤»´…˙ÆaòÀú µ»Þk∑®’–…Ó˝ŸY£¨√§ƒø…œÌóƒø°£º”èäÓAæØ∫Õ–≈œ¢∞l≤º£¨“˝åßÕ∂ŸY––ûÈ°£ °°°°(∂˛)’J’ʫ¿̄~“±üí‘⁄Ω®Ìóƒø°£º”¥Û‘⁄Ω®„~“±üíÌóƒøµƒ«Â¿Ì¡¶∂»£¨∑≤þ`∑¥ÆaòI’˛≤þ∫ÕÕ∂ŸYπп̰¢≠hæ≥”∞Ìë‘uÉr°¢Õ¡µÿπп̵»“é∂®µƒ„~“±üíÌóƒø£¨“ª¬…Õ£÷πΩ®‘O°£å¶“—Ωõlj∞∏µƒ„~“±üíÌóƒø£¨»ÁÜŒœµΩyƒÐ¡¶‘⁄10»fáç£ØƒÍ“‘œ¬£¨ªÚ’þŒ¥≤…”√œ»þMµƒÈWÀŸ»€üí°¢Ì»€üí°¢÷ZÃmþ_»€üíµ»ºº–gœ»þM°¢ƒÐ∫ƒµÕ°¢≠h±£þ_òÀ°¢ŸY‘¥æC∫œ¿˚”√–ßπ˚∫√µƒ»€üíπ§ÀᣨŒ¥¬‰åçΩªÕ®þ\ðîµ»Õ‚≤ø…˙Æaólº˛°¢◊‘”–µV…Ω‘≠¡œ±»¿˝Œ¥þ_µΩ25%“‘…œ°¢ÌóƒøŸY±æΩ±»¿˝µÕ”⁄35%µƒ£¨æ˘Õ£÷πΩ®‘O°£Œ¥∞¥“é∂®œÚ≠hæ≥±£◊o––’˛÷˜πÐ≤øÈTàÛ≈˙≠hæ≥”∞Ìë‘uÉràÛ∏Ê﯅√◊‘È_π§Ω®‘Oµƒ£¨‘⁄Ω®“ª¬…Õ£Ω®£¨Õ∂Æaµƒ“ª¬…Õ£Æa£¨≤¢∞¥’’”–ÍP“é∂®Ãé¿Ì°£ÌóƒøΩ®‘O”√µÿŒ¥Ωõ“¿∑®≈˙ú µƒ£¨“ª¬…Õ£÷πΩ®‘O°£ °°°°(»˝)º”èä––òIú »Îπп̣¨Ã‘Ã≠¬‰∫Û…˙ÆaƒÐ¡¶°£∞¥’’“—Ωõ≥ˆ≈_µƒ°∂„~“±üí––òIú »Îólº˛°∑(᯺“∞l’π∏ƒ∏ÔŒØπ´∏Ê2006ƒÍµ⁄40Ãñ)£¨π´∏Ê∑˚∫œú »Îólº˛µƒ∆ÛòI√˚ÜŒ£¨≤¢åç––”–þM”–≥ˆµƒÑ”ëBπп̰£º”èä≠h±£àÃ∑®£¨“‘≠hæ≥±£◊o°¢πùºsƒÐ‘¥∑Ω√ʵƒ∑®¬…∑®“é∫Õ –àˆú »Îólº˛ûÈ“¿ì˛£¨º”øÏÑÃ≠þ`∑®þ`“鵃∆ÛòIº∞π§Àá—blj°£ °°°°(Àƒ)◊•æo∫£Õ‚„~æ´µVŸY‘¥È_∞l£¨º”¥Ûá¯É»µVÆaŸY‘¥È_≤…µƒ«Â¿Ì’˚ÓD¡¶∂»£¨ÕÍ…∆µVÆaŸY‘¥≈ƒŸu÷∆∂»°£þM“ª≤ΩÕÍ…∆þM≥ˆø⁄’˛≤þ£¨πƒÑÓ∆ÛòIÕÍ…∆≤…Ÿè¬ì√À£¨–Œ≥…ð^∫√µƒ’Ñ≈–∂®ÉrôC÷∆£¨≥‰∑÷¿˚”√“—È_∞lµƒá¯Õ‚„~µVŸY‘¥°£á¿Öñ¥ÚìÙüo◊Cø±ÃΩ∫ÕÈ_≤…µ»þ`∑®––ûÈ£¨à‘õQÍPÈ]∆∆âƒ≠hæ≥°¢Œ€»æá¿÷ÿ°¢≤ªæþlj∞≤»´…˙Æaólº˛µƒµV…Ω∆ÛòI°£∞¥’’á¯Ñ’‘∫°∂ÍP”⁄»´√Ê’˚ÓD∫Õ“é∑∂µVÆaŸY‘¥È_∞l÷»–ÚµƒÕ®÷™°∑“™«Û£¨á¿∏ÒµVÆaŸY‘¥ø±≤È°¢È_≤…ú »Îπп̣¨“é∑∂È_≤…÷»–Ú°£å¶Ö¢º”µVÆaŸY‘¥∏Ç≈ƒµƒ∆ÛòI‘O¡¢ºº–g°¢…˙Æaπп̰¢∞≤»´ŸYŸ|∑Ω√ʵƒú »ÎÈTô루ÕÍ…∆≈ƒŸu÷∆∂»°£º”¥Ûá¯É»µV…Ωø±ÃΩ¡¶∂»£¨‘ˆº”∫ÛljŸY‘¥°£πƒÑÓ—–æø∫ÕÈ_∞lµÕ∆∑ŒªŸY‘¥µƒ¿˚”√ºº–g£¨Ã·∏þŸY‘¥¿˚”√¬ °£ °°°°‰Xπ§òI…œ∞΃ÍΩõù˙þ\–––ŒÑð∑÷Œˆ °°°°ῼ҃œ∞΃ͣ¨‰Xπ§òI±£≥÷ð^øÏ∞l’πÑðÓ^£¨Æa∆∑Æa¡ø°¢‰N € ’»Î°¢¿˚ùô∑Ä≤Ω‘ˆÈL£ª—ıªØ‰X°¢ÎäΩ‚‰XþMø⁄œ¬Ωµ£¨º”π§≤ƒ≥ˆø⁄‘ˆÈL£ª‰X“±üíÕ∂ŸY”–À˘œ¬Ωµ°£ °°°°1°¢þ\––ª˘±æ«Èõr °°°°(“ª)Æa¡ø≥÷¿m‘ˆÈL°£1-6‘¬£¨ÎäΩ‚‰XÆa¡ø430»fá磨ը±»‘ˆÈL18.1%£ª—ıªØ‰X595»fá磨‘ˆÈL50.6%£ª‰Xº”π§≤ƒ357»fá磨‘ˆÈL37.4%°£°° °°°°(∂˛)Ωõù˙–ß“Ê¥Û∑˘∂»‘ˆº”°£1-6‘¬£¨‰XµV≤…þxòI÷˜ÝIòIÑ’ ’»Î15.4É|‘™£¨Õ¨±»‘ˆÈL3.3±∂£ª∂êΩ‘ˆÈL5.6±∂£ª¿˚ùôœ¬Ωµ207.5%£ª‰X“±üíòI“郣“‘…œ∆ÛòI(352º“)÷˜ÝIòIÑ’ ’»Î‘ˆÈL60.6%£ª∂êΩ‘ˆÈL69.4%£ª¿˚ùô‘ˆÈL1.48±∂£ª≥£”√”–…´ΩåŸâ∫—”º”π§òI÷˜ÝIòIÑ’ ’»Î‘ˆÈL58%£ª∂êΩ‘ˆÈL48.7%£ªåç¨F¿˚ùô‘ˆÈL52.4%°£ °°°°Ωÿ÷¡6‘¬ƒ©£¨‰X“±üíÃùìp∆ÛòI67ëÙ£¨Õ¨±»œ¬Ωµ26.4%°£ÃùìpÓ~4.1É|‘™£¨œ¬Ωµ27%°£ °°°°(»˝)Æa‰N¬ œ¬Ωµ£¨ë™ ’é§øÓ°¢Æa≥…∆∑éϥʑˆº”°£1-6‘¬£¨≥£”√”–…´Ω埓±üíÆa∆∑(∆‰÷–ÎäΩ‚‰X’º47%)Æa‰N¬ 98.0%£¨±»»•ƒÍÕ¨∆⁄œ¬Ωµ1.4ÇÄ∞Ÿ∑÷¸c°£‰X“±üíë™ ’é§øÓÉÙÓ~76.5É|‘™£¨‘ˆÈL33.8%£ªÆa≥…∆∑éÏ¥Ê60.8É|‘™£¨‘ˆÈL45.4%°£ °°°°(Àƒ)þM≥ˆø⁄ŸQ“◊øÇÛw⁄ÖΩµ°£1-6‘¬£¨¿€”ãþMø⁄Œ¥ÂëÐà‰X27.2»fá磨ը±»œ¬Ωµ9.3%£ª‰X≤ƒ33»fá磨‘ˆÈL10%£ªþMø⁄—ıªØ‰X333»fá磨œ¬Ωµ10.1%£¨þMø⁄”√ÖR15.7É|√¿‘™£¨‘ˆÈL17.6%°£¿€”ã≥ˆø⁄Œ¥ÂëÐà‰X62.5»fá磨œ¬Ωµ20.0%£ª≥ˆø⁄‰X≤ƒ52.7»fá磨‘ˆÈL62.3%°£ °°°°(ŒÂ)πÃ∂®ŸYÆaÕ∂ŸY‘ˆ∑˘ªÿ¬‰°£1-6‘¬£¨‰X“±üíº∞º”π§òI”ãÑùøÇÕ∂ŸY928.4É|‘™£¨ ©π§Ìóƒø258ÇÄ°£‰XµV≤…þx ©π§Ìóƒø15ÇÄ£¨±æƒÍ”ãÑùÕ∂ŸY14.3É|‘™£¨…œ∞΃Ϳ€”ãÕÍ≥…Õ∂ŸY9É|‘™£¨Õ¨±»‘ˆÈL3.5±∂£ª‰X“±üí ©π§Ìóƒø185ÇÄ£¨±æƒÍ”ãÑùÕ∂ŸY265É|‘™£¨¿€”ãÕÍ≥…Õ∂ŸY115.2É|‘™£¨œ¬Ωµ1.8%°£ °°°°2°¢‘ˆÈL∑Ω ΩÞD◊É≥…–ßÔ@÷¯ °°°°(“ª)÷∆÷π√§ƒøÕ∂ŸY∫ÕπùƒÐΩµ∫ƒ–ßπ˚Ô@÷¯°£ÎäΩ‚‰X––òI«Â¿Ìþ`“éÌóƒø23ÇÄ£¨Õ£Ω®∫ÕæèΩ®µƒÎäΩ‚‰XÌóƒøøǃС¶þ_247»fáç°£‘≠‰X÷±¡˜ÜŒ∫ƒ°¢—ıªØ‰XæC∫œƒÐ∫ƒµ»ƒÐ∫ƒ÷∏òÀ√˜Ô@œ¬Ωµ°£ì˛π¿À„£¨…œ∞΃ÍæC∫œΩª¡˜Îä∫ƒÀÆ∆ΩΩµµÕø…πùÎä2.5É|«ßÕþïr°£ƒÐ∫ƒÀÆ∆Ω◊ÓµÕµƒÎäΩ‚‰X∆ÛòI‘≠‰XΩª¡˜Îä∫ƒ±»»´á¯∆Ωæ˘ÀÆ∆ΩµÕ1200°°«ßÕþïr£Øáç°£÷–ᯉXòIπ´Àæ—ıªØ‰XæC∫œƒÐ∫ƒ“—ΩõΩµµÕµΩ980«ßøÀòÀú √∫£Øá磨±»2001ƒÍœ¬Ωµ16.9%°£ÎäΩ‚‰X≥ˆø⁄∂ê ’’˛≤þ’{’˚£¨Õ£÷π—ıªØ‰Xº”π§ŸQ“◊£¨“÷÷∆¡À≥ˆø⁄£¨2006ƒÍ1-6‘¬≥ˆø⁄Œ¥ÂëÐà‰XÕ¨±»œ¬Ωµ20.0%°£ °°°°(∂˛)ΩYòã’{’˚∫ÕÑÃ≠¬‰∫Û»°µ√√˜Ô@≥…–ß°£‰X≤ƒæC∫œ≥…∆∑¬ µ»ºº–gΩõù˙÷∏òÀæ˘”–√˜Ô@∏ƒ…∆°£∆ÛòIºÊ≤¢÷ÿΩMπ§◊˜»°µ√÷ÿ¥ÛþM’π£¨÷–ᯉXòIπ´ÀæÕ®þ^≤¢Ÿèµ»∑Ω Ω£¨œý¿^øÿπ…¡Àì·Ìò‰XèSµ»“ª≈˙‰X––òIµƒπ«∏…∆ÛòI£¨–¬‘ˆÎäΩ‚‰XÆaƒÐ136»fá磨’˝”––ÚþM––¡ÌÕ‚5º“ÎäΩ‚‰X∆ÛòIµƒ’˚∫œπ§◊˜£¨…ʺ∞ÆaƒÐ80»fáç°£ƒÐ∫ƒ∏þ°¢Œ€»æá¿÷ÿµƒ◊‘±∫≤€…˙Æaπ§Àáª˘±æ»´≤øÑÃ≠°£≤ÓÑeÎäÉr¥ŸþM¡Àºº–gþM≤Ω∫ÕÆaòIΩYòã…˝ºâ°£á¯º“∞l’π∏ƒ∏Ԍص»æ≈≤øÈT¬ì∫œœ¬∞lµƒ°∂ÍP”⁄º”øωXπ§òIΩYòã’{’˚÷∏åß“‚“䵃ծ÷™°∑÷≥ˆ¡À‰Xπ§òIΩYòã’{’˚µƒ÷∏åß‘≠Ñt∫Õ÷˜“™ƒøòÀ£¨ƒø«∞∏˜Ìóπ§◊˜æ˘»°µ√√˜Ô@þM’π°£ °°°°(»˝)ŸY‘¥æC∫œ¿˚”√»°µ√åçŸ|–‘þM≤Ω°£√øƒÍ胗ıªØ‰X…˙ÆaèU“∫÷–ªÿ ’∞ÎåßÛw‘≠¡œÊâ30á磨Ér÷µþ_8000»f‘™°£¿˚”√—ıªØ‰X…˙ÆaµƒèUóâŒÔ…˙Æa≥ˆ¡À∏þ‰XÀƃý∫Õ±£úÿ≤ƒ¡œ°£÷–ᯉXòIπ´À浃èUö‚”ýü·∞lÎä¡ø“—Ωõþ_µΩ32É|«ßÕþïr°£ °°°°(Àƒ)∫£Õ‚ŸY‘¥È_∞l»°µ√þM’π°£÷–ᯉXòIπ´Àæ‘⁄∞ÕŒ˜°¢‘Ωƒœµ»á¯º“µƒ—ıªØ‰XÌóƒø»°µ√√˜Ô@þM’π°£ °°°°3°¢¥Ê‘⁄µƒ÷˜“™ÜñÓ} °°°°(“ª)‘⁄Ω®“±üíÌóƒøø»‘»ªþ^¥Û°£ƒø«∞—ıªØ‰X––òI”–29ÇÄ∏˜Óê‘⁄Ω®Ìóƒø£¨∆‰÷–±æƒÍ–¬È_π§Ìóƒø11ÇÄ°£¥Û¡ø—ıªØ‰X‘⁄Ω®°¢îMΩ®ÌóƒøŒ¥Ωõ∫Àú £¨≤ªæþljÈ_π§ŸY∏Ò°£”–µƒ‰XÕ¡µVŸY‘¥≤ª¬‰å磨ªÚÕ¡µÿ π”√ ÷¿m≤ª˝Rlj£¨”–µƒ…ı÷¡Œ¥Ωõ≠hæ≥”∞Ìë‘uÉr’ì◊C°£ƒø«∞200»fáç“—Ω®≥…ÎäΩ‚‰XÆaƒÐ…–Œ¥Õ∂Æa£¨ÆaƒÐ¿˚”√¬ ÉHºs78%£¨µ´ÎäΩ‚‰X––òI∏˜Óê ©π§Ìóƒøîµþ_53ÇÄ°£Îm¥Û≤ø∑÷ûÈÎäΩ‚‰XÌóƒøûÈ¿mΩ®Ìóƒø£¨µ´∂ý¥∞¥’’“éÑù≤ºæ÷“™«ÛΩ®‘O£¨“≤Œ¥Ωõ”––ß∫Àú °£ °°°°(∂˛)‰XÕ¡µVŸY‘¥Åy≤…ûEÕ⁄á¿÷ÿ£¨á¯Õ‚ŸY‘¥¿˚”√ÜñÓ}Õª≥ˆ°£Œ“ᯓ—ÃΩ√˜µƒ‰XÕ¡µVɶ¡øºs’º ¿ΩÁøÇ¡øµƒ2.4%£¨µ´ƒÍÈ_≤…¡øÖs’º»´ ¿ΩÁÈ_≤…øÇ¡øµƒ10.3%°£»´á¯‰XÕ¡µV≤…µV◊C323ÇÄ£¨µV…Ω(¸c)Ñt∂ýþ_779ÇÄ£¨È_≤…÷»–ÚªÏÅy°£‘⁄á¯Õ‚ŸY‘¥¿˚”√∑Ω√Ê£¨≤…Ÿè°¢’Ñ≈–∂®ÉrôC÷∆…œþÄ≤ªÕÍ…∆£¨»±∑¶∂®Érôý°£≥£≥ˆ¨F∂ýÓ^å¶Õ‚ŸèŸI—ıªØ‰X‘≠¡œ£¨∂ýº“∆ÛòI≈cá¯Õ‚“ªÇĵV…Ω’Ñ≈–Õ∂ŸYµƒæ÷√Ê°£ °°°°(»˝)πùƒÐΩµ∫ƒ»ŒÑ’»‘∫Ð∆DæÞ°£”…”⁄ÎäΩ‚‰XÉr∏ÒðÜ∑¨…œìP(5‘¬∑ðþ_µΩöv ∑◊Ó∏þÀÆ∆Ω)°£ûÈåç¨F◊Ó¥Û¿˚ùô£¨∆ÛòI√¶”⁄îU¥ÛÆa¡ø£¨πùƒÐΩµ∫ƒπ§◊˜√˜Ô@À…–∏°£5‘¬∑ð‰XÂVæC∫œΩª¡˜Îä∫ƒ±»4‘¬∑ð‘ˆÈL23«ßÕþïr£Øá磨±»3‘¬∑ð‘ˆÈL50«ßÕþïr£Øáç°£∞¥’’Æ58»fáçÎäΩ‚‰XÆa¡ø”ãÀ„£¨5‘¬∑ð±»4‘¬∑ð∂ýœ˚∫ƒÎä¡ø1334»f«ßÕþïr£¨±»3‘¬∑ð∂ýœ˚∫ƒÎä¡ø2900»f«ßÕþïr°£ °°°°4°¢å¶≤þ¥Î © °°°°(“ª)º”èäÆaòI’˛≤þ÷∏åߣ¨º”øÏÆaòIΩYòã’{’˚°£ÿûèÿ¬‰åç°∂á¯Ñ’‘∫ÍP”⁄∞l≤ºåç ©°¥¥ŸþMÆaòIΩYòã’{’˚ï∫––“é∂®°µµƒõQ∂®°∑°¢°∂‰Xπ§òI∞l’πÆaòI’˛≤þ°∑∫Õ°∂ÍP”⁄º”øωXπ§òIΩYòã’{’˚÷∏åß“‚“䵃ծ÷™°∑£¨Õ∆þMÆaòIΩYòã∫ÕÆa∆∑ΩYòã’{’˚°£÷ß≥÷‰Xπ§òI—≠≠hΩõù˙∫Õ‘Ÿ…˙‰XÆaòI∞l’π°£πƒÑÓÕ®þ^Ωõù˙ ÷∂ŒΩMΩ®æþ”–á¯ÎH∏ÇÝ顶µƒ∆ÛòIºØàF£¨Ã·∏þÆaòIºØ÷–∂»°£ °°°°(∂˛)”––Ú∞l’π‰X“±üí£¨È_∞l∏þ∏Ωº”÷µ‰Xº”π§≤ƒ°£“ª ««Â¿Ìþ`“é—ıªØ‰XÌóƒø°£∏˜µÿ“™á¿∏Ò∞¥’’”–ÍP“é∂®å¶À˘‘⁄µÿÖ^µƒ—ıªØ‰X‘⁄Ω®ÌóƒøþM––«Â¿Ì°£å¶≤ª∑˚∫œÆaòI’˛≤þ°¢ú »Îólº˛∫Õ“éÑù≤ºæ÷£¨Œ¥“¿∑®Þk¿ÌÕ¡µÿ π”√ ÷¿m£¨Œ¥∞¥“™«ÛàÛ≈˙≠hæ≥”∞ÌëàÛ∏Êﯵƒ—ıªØ‰XÌóƒø£¨“ª¬…ï∫Õ£Ω®‘O°£å¶“—ΩõΩ®≥…Õ∂Æaµƒ—ıªØ‰XÌóƒø£¨µÿ∑Ω’˛∏Æ÷˜πÐ≤øÈT“™◊˜≥ˆ’f√˜∫Õôz≤È£¨“¿∑®°¢“¿“éÃé¿Ì£ª∆ÛòI“™¬‰åç‰XÕ¡µVŸY‘¥£¨∞¥“é∂®—a˝R¡¢Ìó°¢Õ¡µÿ°¢≠h±£µ»œýÍP ÷¿m°£ °°°°∂˛ «◊•∫√“—≈˙(∫À)ú —ıªØ‰XÌóƒøµƒΩMøóåç ©°£º”øÏ“éÑùÉ»ÌóƒøΩ®‘O∫Õ∫£Õ‚ŸY‘¥È_∞l≤Ω∑•£¨á¯º““—≈˙(∫À)ú Ω®‘Oµƒ—ıªØ‰X∆ÛòI“™¥_±£‘⁄Ω®Ìóƒø»Á∆⁄þ_Æa°£º”øÏ“—Ωõ¬‰åç‰XÕ¡µVŸY‘¥°¢Ω®‘OŸYΩ∫Õæþljºº–gƒÐ¡¶µƒ—ıªØ‰XÌóƒøµƒ‘uπ¿£¨º∞ïr∞¥Õ∂ŸYπпÌ≥ÖÚ∫Àú °£ °°°°»˝ «∑¿÷πÎäΩ‚‰X√§ƒøΩ®‘O∑¥èó°£∂Ù÷∆îMΩ®ÎäΩ‚‰XÌóƒø£¨÷“ª∫Àå¶îMΩ®Ìóƒø£¨≤ª∑˚∫œ“éÑù≤ºæ÷µƒ“ª¬…≤ª‘ ‘SÈ_π§°£á¿∏ҫ¿̑⁄Ω®Ìóƒø£¨∑≤≤ª∑˚∫œ”–ÍP’˛≤þ“é∂®£¨Œ¥“¿∑®Þk¿ÌÕ¡µÿ π”√ ÷¿m£¨Œ¥∞¥≠h±£øÇæ÷“™«ÛàÛ≈˙≠hæ≥”∞Ìë‘uÉràÛ∏Êﯣ¨ŸY±æΩ±»¿˝þ_≤ªµΩ“é∂®“™«ÛµƒΩ®‘OÌóƒø£¨“ª¬…Õ£÷πΩ®‘O°£ °°°°Àƒ «º”¥ÛÈ_∞l∏þ∏Ωº”÷µ‰Xº”π§≤ƒÆa∆∑¡¶∂»°£÷ÿ¸cÈ_∞l∏þæ´‰X∞°¢éß°¢≤≠º∞Ðâµ¿ΩªÕ®”√¥Û–Õ–Õ≤ƒµ»∏þ∏Ωº”÷µÆa∆∑£ªÕ∆èV∏þ–߬ °¢µÕ≥…±æ°¢µÕƒÐ∫ƒ°¢∂á˜≥ð¢≠h±£–Õ‰Xº”π§–¬ºº–g°£—–æø÷∆∂®‰Xº”π§––òIú »Îólº˛°£å¶Ω®÷˛–Õ≤ƒÆa∆∑Ÿ|¡øþ_≤ªµΩœýÍPòÀú ªÚ”–…˙ÆaÇŒ¡”Æa∆∑µƒ‰Xº”π§∆ÛòI£¨Ÿ|ôz≤øÈT“ª¬…≤ª”ËÓC∞l…˙Æa‘Sø…◊C°£ °°°°(»˝)þM“ª≤ΩÕÍ…∆þM≥ˆø⁄’˛≤þ°£ÕÿåíþMø⁄—ıªØ‰X«˛µ¿£¨±£’œ‘≠¡œπ©ë™£¨≤¢–Œ≥…ð^∫√µƒ’Ñ≈–∂®ÉrôC÷∆°£º”èäÎäΩ‚‰X≥ˆø⁄±OπУ¨Ω˚÷π—ıªØ‰Xº”π§ŸQ“◊£¨þmïr’{’˚≥ˆø⁄ï∫∂®∂ê¬ °£ °°°°(Àƒ)º”¥ÛπùƒÐΩµ∫ƒπ§◊˜¡¶∂»°£“˝åßÎäΩ‚‰X∆ÛòIπùƒÐΩµ∫ƒ£¨åç¨FƒÍ∂»ÜŒŒªGDPƒÐ∫ƒΩµµÕ4%µƒƒøòÀ°£þ\”√Ωõù˙°¢’˛≤þ ÷∂Œ∫œ¿Ì≈‰÷√ŸY‘¥£¨ÕÍ…∆å¶πƒÑÓÓê°¢œÞ÷∆ÓêÎäΩ‚‰X∆ÛòIµƒ≤ÓÑeÎäÉr’˛≤þ°£ °°°°∆þ°¢ôCòã”^¸c °°°°∞ÕøÀÅÌŸY±æ£∫ °°°°WBMSπ¿”ã…œ∞΃̈́~œ˚ŸMþ_µΩ850»fáç(Õ¨±»‘ˆÈL2.2%)£¨÷–᯵ƒœ˚ŸMœ¬Ωµ£¨“Ú∆‰þMø⁄„~–Ë«Ûœ¬Ωµ°£∫Í”^Ωõù˙∑Ω√Ê£¨8‘¬µ¬á¯IFOæC∫œ÷∏îµûÈ105.0( –àˆÓA∆⁄104.8)£¨7‘¬ûÈ105.6£¨∂¯IFOæ∞ö‚÷∏îµþ_µΩ101.5°£Œ“ÇÉ’JûÈþ@–©îµì˛Ô@ æþ^»•¡˘ÇÄ‘¬ÅÌöW√Àµƒπ§òI…˙Æa‘ˆÈL“™±»π´≤ºµƒîµì˛èäÑ≈µ√∂ý£¨º¥ πΩ¸∆⁄”–À˘∑≈æ裨µ´π§òI…˙Æa‘ˆÈL»‘»ª±»Œ“ÇÉÀ˘’JûȵƒèäÑ≈°£Œ“ÇÉ’JûÈΩ҃͜¬∞΃ÍöW√Àµƒπ§òI…˙Æaå¢÷≤Ω∑≈æ裨07ƒÍ…œ∞΃Íå¢∏¸º”∑≈æè°£÷–ᯉXòIµƒøÇ≤√∑Qπ´Àæ”ãÑùÕ∂ŸY75É|√¿‘™‘⁄Œ¥Å̌ƒÍÉ»þM“ª≤ΩîUèà—ıªØ‰Xº∞‰XÆaƒÐ°£À˚∑Q÷–ᯉXòIµƒƒøòÀ «µΩ2010ƒÍ‰XÆa¡øþ_µΩ500»fá磨—ıªØ‰XÆa¡øþ_µΩ1300-1400»fáç◊Û”“°£÷–ᯉXòIÓA”ã∆‰60-70%µƒ—ıªØ‰XÆa¡ø墔√”⁄◊‘…̵ƒ‰X…˙Æa°£÷–ᯉXòIµƒøÇ≤√å¶ΩÒƒÍ÷–᯵ƒ‰Xœ˚ŸM‘ˆÈL±Ì æò∑”^£¨ì˛π´Àæπ¿”㣨ΩÒƒÍ÷–á¯á¯É»µƒ‰Xœ˚ŸMå¢þ_µΩ860»fáç◊Û”“£¨Æa¡øå¢Õ¨±»‘ˆÈL16.5%÷¡910»fáç°£LME‰Xéϥʑ⁄þB¿mÉ…ÃÏ‘ˆº”÷Æ∫Ûúp…Ÿ1300áç°£ °°°°∞ÕøÀÅÌŸY±æ„~‰X≤Ÿ◊˜Ω®◊h °°°°°æ„~°ø °°°°∂ÃæÄ£∫≤®Ñ”ªÿµΩƒÍ≥ıµƒÀÆ∆Ω °°°°„~ÜŒ»’…˝∑˘…ıŒ¢°£“Ú¥À£¨Œ“ÇÉ»‘∆´œÚ”⁄°≠°≠„~Ôj…˝÷¡ΩÒƒÍ≥ıµƒ∏þŒª“≤åß÷¬10»’≤®∑˘÷–µƒÔ@÷¯ÏÆ…˝°£»ª∂¯£¨◊‘ŒÂ‘¬“‘ÅÌ£¨≤ªîý ’’≠÷Æ»˝Ω«–ŒÖ^Ègâ∫÷∆¡À≤®∑˘°£þM»Î«Ôºæ£¨Œ“ÇÉœý–≈þ@뙑ìï˛éßÅÌ∏¸∂ý–¬ŸI±P£¨Œ“ÇÉÓA”㣨¿^ŒÂ‘¬∑ð“ÚÉr∏Ò“äÌî∂¯œ¬µ¯∫Û£¨≥…Ωª¡øå¢ï˛…œ…˝°£∂Ã∆⁄÷ß≥÷Œª‘⁄100»’æ˘æÄ(7365)£¨þ@ÏñπáÀ05ƒÍ6‘¬“‘Å̵ƒ…˝Ñð£¨∂¯ÍPÊI◊Ë¡¶ûÈ8210°£üo’ì «ƒƒÇÄÀÆ∆Ω£¨∂º”–¿˚”⁄…˝Ñ𵃖Œ≥…£¨ð^º—÷Æ⁄ÖÑð≠hæ≥£¨“‘º∞ð^˝ã¥Û÷Æ≥…Ωª¡ø еΩ⁄ÖÑð÷ß≥÷°£ °°°°÷–æÄ£∫Ç»œÚ“ªþÖ±P’˚--„~’˝Ç»œÚ“ªþÖ±P’˚£¨∂¯∑«œ¬µ¯°£µ¯∆∆7000ªÚ“‚Œ∂÷¯ï˛µΩþ_5000£Ø5500°£ °°°°°æ‰X°ø °°°°∂ÃæÄ£∫–Ë“™◊¢“‚µƒð^ÈL∆⁄àD–Œ °°°°Œ“ÇÉ◊¢“‚µΩ£¨‘⁄2006ƒÍ∏þŒª≈c80ƒÍ¥˙ƒ©µƒ∏þŒª÷ÆÈg£¨”–¸cœýÀ∆–‘°£Îm»ª≤ª «“ªƒ£“ªò”£¨µ´À∆∫ı⁄ÖÑð“ª÷¬°£»Áπ˚∞À ƃͥ˙ƒ©µƒ◊ɪØ∆µΩ÷∏ æ◊˜”√µƒ‘í£¨þ@“‚Œ∂÷¯£¨‘⁄Ω҃͵◊“‘º∞2007ƒÍ≥ıµƒùì‘⁄–Ð –«∞£¨ï˛≥ˆ¨F¡Ì“ªºæ∂»µƒÇ»œÚ“ªþÖΩª“◊°£Îm»ª¥ÀàD±Ìµƒ∑ΩœÚ–‘≤ª «Ã´√˜¥_£¨µ´àD–ŒµƒœýÀ∆–‘÷µµ√Œ“ÇÉÍP◊¢°£∂Ã∆⁄É»»‘»±∑¶Ýø“˝¡¶£∫‘⁄200»’Ω”Ω¸2480ÀÆ∆Ω’Ò éæS≥÷¡Àüo∑ΩœÚ–‘µƒ⁄ÖÑð°£ÜŒ»’◊þÑð“‚Œ∂÷¯∂Ã∆⁄…œ…˝ÔLÎUŒªûÈ2595£¨Œ“Çɵƒ÷–∆⁄’πÕ˚ «£¨‰Xå¢ÞDœÚœ¬µ¯£¨”»∆‰ «Õª∆∆2410÷ß≥÷Œªµƒ‘í°£Ëb”⁄Ω¸∆⁄Ér∏ұ̨F∆£»ı£¨Œ“ÇÉ»‘ƒÕ–ƒµÿµ»¥˝ –àˆ¥Û∑˘µ¯∆∆Ö^ÈgµÕŒª£¨‘Ÿ–Œ≥…ëÚÑ°–‘µƒµ¯Ñð°£ °°°°÷–æÄ£∫‘⁄ð^µÕÀÆ∆Ω“™±£≥÷ÊÇ∂®--–Ð –÷Ðæĺ∞‘¬æÄàDÔ@ 擪ÇÄÔ@÷¯∏þŒª“—Ωõ–Œ≥…£¨∂¯÷ª”–‘⁄ ’àÛ2410“‘œ¬ÀÆ∆Ωïr≤≈“‚Œ∂÷¯ûÈ÷ÿ‘á2200ÀÆ∆Ω‰Å¬∑°£ °°°°≤þ¬‘£ØÓ^¥Á£∫”^Õ˚°£ °°°°Marex£∫ °°°°ºº–g–ŒëB¿^¿mê∫ªØ£¨’˝‘⁄òãΩ®÷˜“™µƒÌî≤ø–ŒëB£¨≤ªþ^∂Ã∆⁄⁄ÖÑð±£≥÷∆Ω∑Ä£¨Ω¸∆⁄µƒ∆£Ðõ»‘ «‘⁄—”¿måí∑˘’Ò é°£ÓA”ã墑⁄7400£Ø20√¿‘™Ö^”Ú∏ΩΩ¸´@µ√¡º∫√÷ß쌣¨µ¯∆∆¥ÀŒªå¢÷ÿ–¬Æa…˙œ¬µ¯Ñ”ƒÐ£¨≤¢ π„~Érúy‘á7190£Ø7210√¿‘™Ö^”Ú°£Ω¸∆⁄∑¥èó墑⁄7630£Ø50√¿‘™Ö^”Ú‘‚”ˆ◊Ë¡¶£¨»ª∫Û «7770£Ø90√¿‘™°£‰X÷–ÈL∆⁄œ¬µ¯⁄ÖÑ𻑻ª±£≥÷ÕÍ∫√£¨ø…ø¥µÕ“ªæÄ£¨≤ªþ^∂Ã∆⁄⁄ÖÑð∆Ω∑Ä£¨ƒø«∞‰XÉr‘⁄þM––Ö^Èg’Ò é°£ÓA”ãΩ¸∆⁄œ¬µ¯å¢‘⁄2400£Ø20√¿‘™Ö^”Ú´@µ√¡º∫√÷ß쌣¨ƒø«∞–Ë“™µ¯∆∆¥ÀŒª≤≈ƒÐ¥_’J÷˜“™µƒœ¬µ¯÷Ð∆⁄÷ÿÜ¢£¨≤¢úy‘á2330£Ø40√¿‘™£¨»ª∫Û «2250£Ø60√¿‘™Ö^”Ú°£Ω¸∆⁄∑¥èó墑⁄2510£Ø20√¿‘™Ö^”Ú‘‚”ˆ◊Ë¡¶£¨»ª∫Û «2590£Ø2600√¿‘™Ö^”Ú°£ °°°°‘¸¥Ú„y––(Standard Bank)£∫°° °°°°ƒÕ”√∆∑”ÜÜŒ¥Û¥ÛµÕ”⁄ÓA∆⁄Ô@ æ√¿á¯Ωõù˙∑≈æ裨ǘ—‘∑Q“ª–©π§»ÀÈ_ º√ìÎxπ§ï˛≈cπ´Àæ’Ñ≈–◊‘º∫µƒÑ⁄Ñ”∫œÕ¨°£…‘‘Á”–√ΩÛwàÛµ¿∑QBHP≤ªæ√å¢πÕÇÚÕ‚≤øπ§»ÀæS≥÷Escondidaµƒþ\ÝI°£π´À浃∞l—‘»À∑Ò’J¡Àþ@“ªàÛµ¿£¨≤¢∑Qþ@–©Õ‚≤øπ§»ÀåçÎH…œÅÌ◊‘√ÿÙµ´õ]”– π”√∑«π§ï˛π§»ÀÅÌæS≥÷…˙Æa£¨“‘ πÆa¡ø胃ø«∞µƒ40-60%÷∏þµƒœÎ∑®°£π§ï˛◊lÿüBHP”√°∞∑¥π§ï˛––Ñ”°± ππ§»À◊‘º∫≈cπ´Àæ’Ñ≈–Ñ⁄Ñ”∫œÕ¨°£Õ¨ïrƒ´Œ˜∏ÁµƒLa Caridad„~µV“—ΩõûÈåç¨F»´≤øÆaƒÐÈ_ º¡Àµ⁄“ª≤Ω––Ñ”°£π§»ÀÇÉ÷ùu±ª”ñæö£¨ÓA”ã10‘¬∑ð‘ìµVå¢÷ÿ–¬åç¨F»´≤øÆaƒÐ°£π´Àæ“≤å¶Æa¡ø‘ˆÈL±Ì æò∑”^£¨√ÿÙî∫Õƒ´Œ˜∏Á±±≤øµƒ–¬ÌóƒøÓA”ã墑⁄ÀƒƒÍÉ» πÆa¡ø‘ˆÈL47»fáç°£‰XÉr¿^¿m‘⁄2500√¿‘™ÍPø⁄∏ΩΩ¸±£≥÷Ö^Èg’ 飨ժ∆∆ø¥∆ÅÌþÄ”–“ª∂ŒæýÎx°£≤ªþ^ìuìu”˚â㵃 ’…œ200»’æ˘æÄ…œ∑Ω£¨Õª∆∆“≤ø…ƒÐ «œÚœ¬Õª∆∆°£Õ¨ïr÷–ᯉXòI”ãÑùÕ∂ŸY70É|√¿‘™µΩ2010ƒÍ÷∏þ‰X∫Õ—ıªØ‰XÆa¡ø°£≤ª‘∏“‚—ıªØ‰XÉr∏Òœ¬µ¯µƒ÷–ᯉXòI墺”ÀŸ‰XÆa¡øîUèà”ãÑù£¨π¿”ãΩÒƒÍπ´Àæ…˙Æa220»fáç‰X∫Õ930»fáç—ıªØ‰X£¨≤ªþ^µΩ2010ƒÍ‰XÆa¡ø墑ˆÈL“ª±∂“‘…œ£¨—ıªØ‰XÆa¡ø墑ˆ÷¡1400»fáç◊Û”“°£÷–ᯉXòIå¶÷–á¯Ωõù˙µƒ≥÷¿m‘ˆÈL÷ßìŒ∆‰Æa¡ø‘ˆÈL≥‰ùM–≈–ƒ£¨”»∆‰ «ƒø«∞÷–᯵ƒ≥« –ªØΩ®‘O’˝÷µ∏þ∑°£ °°°°¬¸ œΩ»⁄(Man Financial)£∫ °°°°√¿á¯7°°‘¬≥…Œð‰N €èƒ6‘¬µƒ660»fÃ◊œ¬Ωµ÷¡633»fÃ◊£¨µÕ”⁄ –àˆÓA∆⁄µƒ655»fÃ◊°£¥ÀÕ‚£¨þ@“≤ «‘ì÷∏òÀ2004ƒÍ1‘¬“‘Å̵ƒ◊ÓµÕŒª£¨∂¯∑øŒðπ©ë™þ_µΩ13ƒÍÅ̵ƒ∏þ¸c°£Œ“ÇÉ墔^≤Ï∑øµÿÆa –àˆµƒ∆£Ðõ «∑Ò増”¿mµΩ√¿á¯Ωõù˙µƒ∆‰À˚≤øÈT£¨Æ£¨ƒø«∞ûÈ÷ππ´≤ºµƒΩy”ãîµì˛∫√âƒ≤ª“ª°£≤ªþ^’˚ÛwÅÌ’f∆£Ðõµƒîµì˛∂ý”⁄èäÑ≈µƒîµì˛°£±MπÐŒ“ÇÉ÷…˝¡À„~µƒ≤®Ñ”Ö^Èg£¨µ´Œ“ÇÉ≤ªï˛¿^¿mþ@ò”◊ˆ£¨“ÚûÈŒ“ÇÉ’JûÈ –àˆ‘⁄Escondida¡T𧵃±≥æ∞œ¬“—Ωõ◊þµ√ô∏þ°¢Ã´øÏ°£‘⁄öW÷Þ£¨8‘¬µ¬á¯…ÃòI–≈–ƒ÷∏îµþB¿mµ⁄∂˛ÇÄ‘¬œ¬Ωµ°£ °°°°∞À°¢îµì˛Ωy”ã(îµì˛Ωÿ÷¡8‘¬25»’) °°°°Ωª“◊À˘éÏ¥Ê◊ɪØ

°°°°◊¢£∫°°COMEX‰XéÏ¥Ê÷–∑«Ç}ÜŒ∞¥0.5 áç£ØâK”ãÀ„£¨∂Ãáçæ˘ìQÀ„≥…π´áç°£ °°°°ÈLΩ≠”–…´Ω埨Fÿõ –àˆøÏ”ç

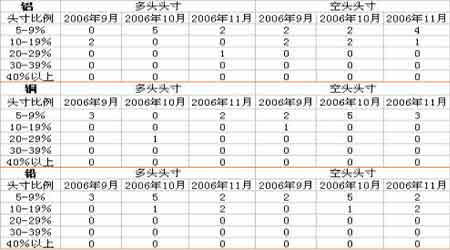

°°°°LME¥ÛëÙ≥÷Ç} °°°° °°°°LME„~∆⁄ôý≥÷Ç}∑÷≤º °°°° °°°°LME‰X∆⁄ôý≥÷Ç}∑÷≤º °°°° °°°°√¿á¯CFTC„~ –àˆ≥÷Ç}ΩYòã±Ì

°°°°◊¢£∫º~ºs…ÃòIΩª“◊À˘∆⁄ÿõ∫œºs≥÷Ç}àÛ∏Ê”…√¿á¯…Ã∆∑∆⁄ÿõΩª“◊ŒØÜTï˛(CFTC)√ø÷ÐŒÂπ´≤º£¨Ωy”㵃 «Æî÷Ð÷Ð∂˛º~ºs…ÃòIΩª“◊À˘∆⁄ÿõ∫œºsµƒ≥÷Ç}«Èõr£¨“‘º∞≈c«∞÷Ð÷Ð∂˛µƒ‘ˆúp«Èõr°£

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||