”‡Ó~åöƒ‹∏…î_ –àˆ(ch®£ng)¿˚¬ Ãß∏fl…Áï˛(hu®¨)≥…±æÜ·£ø

°°°°Œƒ/∞¢¿Ô–°Œ¢Ω»⁄∑˛Ñ’(w®¥)ºØàF(tu®¢n) ◊œØë(zh®§n)¬‘πŸ Ê√˜

°°°°Ω¸∆⁄Œ¢≤©…œÕª»ª”–æW(w®£ng)”—∑Q£¨ª•¬ì(li®¢n)æW(w®£ng)¿Ìÿî(c®¢i)?sh®¥)ƒ∞l(f®°)’π£¨ÃÿÑe «”‡Ó~åöµƒøÏÀŸ‘ˆÈL(zh®£ng)£¨å¢ï˛(hu®¨)Õ∆∏fl –àˆ(ch®£ng)¿˚¬ ÀÆ∆Ω£¨flM(j®¨n)∂¯Ã·∏fl∞¸¿®◊°∑ø∞¥Ω“ŸJøÓ‘⁄É»(n®®i)µƒŸJøÓ≥…±æ£¨ πµ√èV¥Ûæ”√Ò∏¸º”Îy“‘´@µ√∫Õ≥– ‹◊°∑ø∞¥Ω“ŸJøÓ°£

°°°°2‘¬21»’∏¸ «”–À˘÷^壺“∞l(f®°)Œƒ±Ì 棨”‡Ó~åö°∞á¿(y®¢n)÷ÿ∏…î_¡À –àˆ(ch®£ng)¿˚¬ °±£¨°∞á¿(y®¢n)÷ÿ¿≠∏flåç(sh®™)òI(y®®)∆ÛòI(y®®)»⁄ŸY≥…±æ°±£¨°∞õ_ìÙµƒ «÷–á¯(gu®Æ)»´…Áï˛(hu®¨)µƒ»⁄ŸY≥…±æ£¨õ_ìÙµƒ «’˚ÇÄ(g®®)÷–á¯(gu®Æ)µƒΩõ(j®©ng)ù˙(j®¨)∞≤»´°±£¨ «°∞≈ø‘⁄„y––…Ì…œµƒ°ÆŒ¸—™πÌ°Ø£¨µ‰–Õµƒ°ÆΩ»⁄ºƒ…˙œx(ch®Æng)°Ø°±£¨≤¢«“◊ÓΩKµƒŸJøÓøÕëÙå¢≥…ûÈfl@“ª≥…±æµƒ◊ÓΩKŸIÜŒ»À°£

°°°°–°Œ¢Ω∑˛Õ∆≥ˆ”‡Ó~åöµƒ≥ı÷‘÷ª «œÎΩo¥Ûº“∑≈‘⁄÷ß∏∂åö[Œ¢≤©]¿ÔµƒÂXÃ·π©“ª∑N∫œ¿Ì∫œ∑®«“∑Ä(w®ßn)∂®µƒ ’“Ê°£Œ“ÇÉõ](m®¶i)”–œÎµΩ”‡Ó~åöµƒ≥ˆ¨F(xi®§n) ‹µΩ¡Àfl@√¥∂‡”√ëÙµƒög”≠£¨ÃÿÑe «◊å“‘«∞∫‹ÎyœÌ ‹µΩ¿Ìÿî(c®¢i)∑˛Ñ’(w®¥)µƒ≤›∏˘»À»∫ƒ‹âÚ¡„ÈTôë°¢µÕ≥…±æµƒœÌ ‹µΩflm∫œ◊‘º∫µƒΩ»⁄∑˛Ñ’(w®¥)£¨≥…ûÈ“ªÌó(xi®§ng)∆’ª›Ω»⁄∑˛Ñ’(w®¥)°£fl@ «Œ“ÇÉÈ_(k®°i) º≤¢Œ¥ÓA(y®¥)¡œµΩµƒ°£

°°°°µ´”‡Ó~åö’Ê”–ƒ«√¥¥ÛµƒÕ˛¡¶£¨ï˛(hu®¨)å¶(du®¨) –àˆ(ch®£ng)¿˚¬ °¢∑øŸJ¿˚¬ Æa(ch®£n)…˙”∞ÌëÜ·£ø’Êï˛(hu®¨)¿≠∏fl»´…Áï˛(hu®¨)µƒ»⁄ŸY≥…±æ£¨≤¢◊ÓΩK◊å”√ëÙŸJ≤ªµΩøÓ£¨º”≤ª¡À–ΩÜ·£øŒ“ÇÉ∫Ü(ji®£n)ÜŒ—–æø“ªœ¬æÕƒ‹∞l(f®°)¨F(xi®§n)£¨fl@÷ª «“ªÇÄ(g®®)”–“‚üo(w®≤)“‚µƒ°∞’`Ω‚°±£∫

°°°°“ª°¢á¯(gu®Æ)É»(n®®i)ÿõé≈ –àˆ(ch®£ng)ª˘Ω“é(gu®©)ƒ£œ‡å¶(du®¨)›^–°£¨åç(sh®™)‘⁄üo(w®≤)∑®°∞á¿(y®¢n)÷ÿ∏…î_¿˚¬ –àˆ(ch®£ng)°±

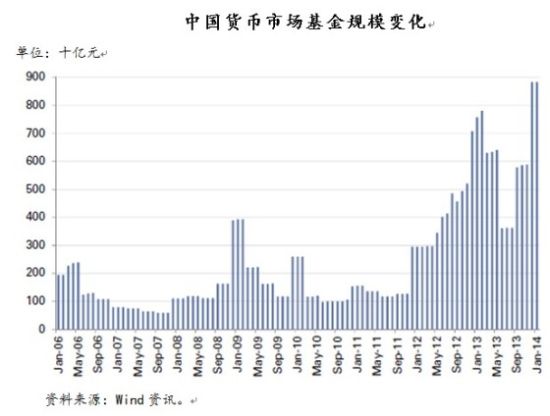

°°°°”‡Ó~åöflBΩ”µƒ «ÃÏ∫Αˆ¿˚åöÿõé≈ –àˆ(ch®£ng)ª˘Ω°£Ωÿ÷¡2014ƒÍ1‘¬ƒ©£¨’˚ÇÄ(g®®)÷–á¯(gu®Æ)ÿõé≈ –àˆ(ch®£ng)ª˘ΩøÇ“é(gu®©)ƒ£ûÈ9,532É|‘™£¨≈c47.9»f(w®§n)É|µƒæ”√Ò¥ÊøÓ°¢103.4»f(w®§n)É|µƒ»´≤ø»À√Òé≈¥ÊøÓøÇÓ~œ‡±»»‘»ª∑«≥£–°£¨≈cæ”√Ò¥ÊøÓ”‡Ó~÷Ʊ»ûÈ2.0%£¨≈c»´≤ø»À√Òé≈¥ÊøÓ”‡Ó~÷Ʊ»ûÈ0.9%£¨≤ªµΩ∞Ÿ∑÷÷Æ“ª°£º¥ π≈cøÇ“é(gu®©)ƒ£ºs10»f(w®§n)É|‘™µƒ„y––¿Ìÿî(c®¢i)Æa(ch®£n)∆∑œ‡±»£¨ÿõé≈ –àˆ(ch®£ng)ª˘Ω“≤≤ªµΩ∆‰øÇ“é(gu®©)ƒ£µƒ Æ∑÷÷Æ“ª°£∫‹ÎyœÎœÛ£¨“é(gu®©)ƒ£»Á¥À÷Æ–°µƒÿõé≈ –àˆ(ch®£ng)ª˘Ωï˛(hu®¨)å¶(du®¨) –àˆ(ch®£ng)’˚Ûw¿˚¬ ÀÆ∆ΩÆa(ch®£n)…˙æfi¥Ûµƒ”∞Ì루ï˛(hu®¨)°∞á¿(y®¢n)÷ÿ∏…î_¿˚¬ –àˆ(ch®£ng)°±°£

°°°°∂˛°¢”‡Ó~åö « –àˆ(ch®£ng)¿˚¬ µƒ∏˙ÎS’fl£¨∂¯≤ª «õQ∂®’fl

°°°°∏˘ì˛(j®¥)°∂ÿõé≈ –àˆ(ch®£ng)ª˘Ωπ‹¿Ìï∫––“é(gu®©)∂®°∑£¨ÿõé≈ –àˆ(ch®£ng)ª˘ΩµƒÕ∂ŸYòÀ(bi®°o)µƒ÷˜“™ «¨F(xi®§n)Ω£¨“ªƒÍ“‘É»(n®®i)µƒ„y––∂®∆⁄¥ÊøÓ°¢¥ÛÓ~¥ÊÜŒ£¨∆⁄œfi‘⁄»˝∞Ÿæ≈ Æ∆flÃÏ“‘É»(n®®i)µƒÇ˘»Ø£¨∆⁄œfi‘⁄“ªƒÍ“‘É»(n®®i)µƒÇ˘»ØªÿŸè(g®∞u)£¨∆⁄œfi‘⁄“ªƒÍ“‘É»(n®®i)µƒ—Ζ–[Œ¢≤©]∆±ì˛(j®¥)°£èƒåç(sh®™)€`ÅÌ(l®¢i)ø¥£¨ƒø«∞á¯(gu®Æ)É»(n®®i)µƒÿõé≈ –àˆ(ch®£ng)ª˘Ω÷˜“™Õ∂ŸY”⁄„y––Èg –àˆ(ch®£ng)µƒÖf(xi®¶)◊h¥ÊøÓ°¢Ç˘»ØªÿŸè(g®∞u)µ»∆∑∑N°£

°°°°ƒø«∞„y––Èg –àˆ(ch®£ng)µƒÖ¢≈c÷˜Ûw∞¸¿®„y––°¢ª˘Ωπ´Àæ°¢±£ÎU(xi®£n)π´Àæ°¢◊C»Øπ´Àæ°¢ÿî(c®¢i)Ñ’(w®¥)π´Àæ°¢∆˚‹áΩ»⁄π´Àæµ»µ»£¨∆‰÷–ª˘Ωπ´Àæ◊˜ûÈ –àˆ(ch®£ng)µƒÖ¢≈c∑Ω÷Æ“ª£¨“é(gu®©)ƒ£“≤∫‹›^–°£¨∂¯ÿõé≈ –àˆ(ch®£ng)ª˘Ω◊˜ûȪ˘Ωπ´Àæ÷–µƒ“ª∑N£¨“é(gu®©)ƒ£æÕ∏¸–°¡À£¨∫‹Îy胒˚Ûw…œ”∞Ìë –àˆ(ch®£ng)¿˚¬ ÀÆ∆Ω°£

°°°°2013ƒÍƒ©„y––Èg –àˆ(ch®£ng)Ǣ»ØÕ–π‹¡ø£∫

°°°°èƒåç(sh®™)ÎHµƒfl\(y®¥n)––«Èõrø¥£¨ÿõé≈ –àˆ(ch®£ng)ª˘Ω∏¸∂‡µƒ « –àˆ(ch®£ng)¿˚¬ µƒΩ” ‹’fl£¨∂¯≤ª «õQ∂®’fl°£èƒœ¬àDø…“‘ø¥≥ˆ£¨”‡Ó~åö ’“ʬ ≈c…œ∫£„y––ÈgÕ¨òI(y®®)≤ΩË¿˚¬ (SHIBOR)µƒ◊flÑ›(sh®¨)œ‡ÍP(gu®°n)∂»∫‹∏fl£¨”‡Ó~åö7»’ƒÍªØ ’“ʬ ‘⁄2013ƒÍ6‘¬ƒ©∫Õ12‘¬ƒ©°∞ÂXªƒ°±∆⁄Èg£¨æ˘ÎS÷¯SHIBORµƒ◊fl∏fl∂¯≥ˆ¨F(xi®§n)¡À…œ…˝£¨∂¯ÎS∫Û”÷∏˙ÎSSHIBORµƒ◊flµÕ∂¯ªÿ¬‰°£

°°°°»˝°¢–≈ŸJµƒø…´@µ√–‘∫Õ≥…±æ£¨÷˜“™≈cá¯(gu®Æ)º“–≈ŸJ’˛≤fl°¢ŸYΩ≠h(hu®¢n)æ≥∫ÕΩ»⁄ôC(j®©)òã(g®∞u)µƒ∏Ç(j®¨ng)†é(zh®•ng)∏Òæ÷œ‡ÍP(gu®°n)£¨∂¯≈cÿõé≈ –àˆ(ch®£ng)ª˘ΩÍP(gu®°n)œµ≤ª¥Û

°°°°º¥ πíÅÈ_(k®°i)”‡Ó~åöƒ‹∑Ò¿≠∏fl –àˆ(ch®£ng)¿˚¬ ≤ª’Ñ£¨ –àˆ(ch®£ng)¿˚¬ ’ʵƒ «–≈ŸJø…´@µ√–‘∫Õ≥…±æµƒÍP(gu®°n)ÊI“ÚÀÿÜ·£øèƒ÷–á¯(gu®Æ)∫Õ√¿á¯(gu®Æ)µƒΩõ(j®©ng)Úû(y®§n)ÅÌ(l®¢i)ø¥£¨–≈ŸJµƒø…´@µ√–‘£¨”»∆‰ «◊°∑ø∞¥Ω“ŸJøÓ£¨÷˜“™≈cá¯(gu®Æ)º“–≈ŸJ’˛≤fl°¢ŸYΩ≠h(hu®¢n)æ≥∫ÕΩ»⁄ôC(j®©)òã(g®∞u)µƒ∏Ç(j®¨ng)†é(zh®•ng)∏Òæ÷œ‡ÍP(gu®°n)£¨∂¯≈c –àˆ(ch®£ng)¿˚¬ ∏flµÕÍP(gu®°n)œµ≤ª¥Û£¨∏¸Ñe’f(shu®≠)“ª÷ªÿõé≈ª˘Ωµƒ”∞Ìë¡À°£

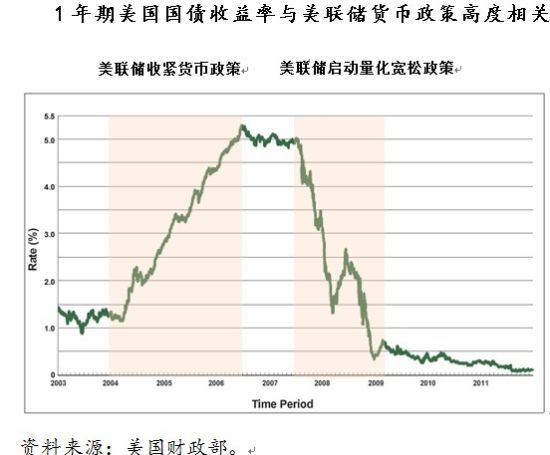

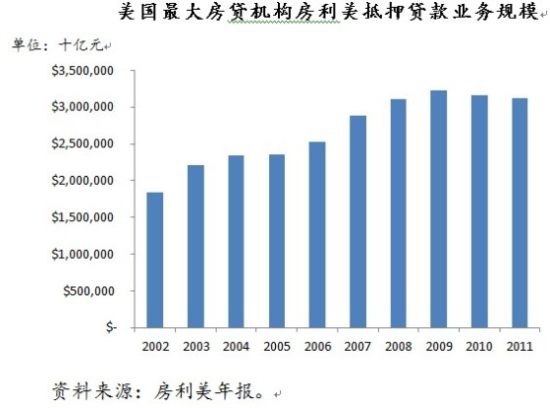

°°°°“‘÷–á¯(gu®Æ)ûÈ¿˝£¨2008ƒÍµ◊£¨ ‹á¯(gu®Æ)ÎHΩ»⁄á¯(gu®Æ)ÎHµƒ”∞Ì루÷–á¯(gu®Æ)Ωõ(j®©ng)ù˙(j®¨) ‹µΩ¡Àá¿(y®¢n)÷ÿµƒõ_ìÙ£¨ûÈ¡À±£≥÷Ωõ(j®©ng)ù˙(j®¨)‘ˆÀŸ£¨á¯(gu®Æ)º“≥ˆ≈_(t®¢i)¡À◊°∑ø∞¥Ω“ŸJøÓ¿˚¬ ◊ÓµÕ7’€µƒÉû(y®≠u)ª›’˛≤fl£¨≤¢πƒÑÓ(l®¨)…ÃòI(y®®)„y––∞l(f®°)∑≈◊°∑ø∞¥Ω“ŸJøÓ°£2009ƒÍ∫Õ2010ƒÍ£¨÷–á¯(gu®Æ)◊°∑ø∞¥Ω“ŸJøÓ≥ˆ¨F(xi®§n)¡ÀøÏÀŸ‘ˆÈL(zh®£ng)£¨∂¯Õ¨∆⁄ÿõé≈ –àˆ(ch®£ng)ª˘Ω“é(gu®©)ƒ£Ösª˘±ææS≥÷‘⁄1,000-2,000É|‘™◊Û”“µƒÀÆ∆Ω≤®Ñ”(d®∞ng)£¨∂˛’fl≤¢õ](m®¶i)”–±Ì¨F(xi®§n)≥ˆÍP(gu®°n)¬ì(li®¢n)°£

°°°°“‘√¿á¯(gu®Æ)ûÈ¿˝£¨2004-2007ƒÍ£¨ ‹√¿á¯(gu®Æ)∑øµÿÆa(ch®£n) –àˆ(ch®£ng)∑±òsµƒ¥Ãº§£¨…ÃòI(y®®)„y––∫ÕŸJøÓôC(j®©)òã(g®∞u)¥Û¡ø∞l(f®°)∑≈◊°∑ø∞¥Ω“ŸJøÓ°£≈c¥ÀÕ¨ïr(sh®™)£¨√¿¬ì(li®¢n)ɶ(ch®≥)≤ªî‡ ’æoÿõé≈’˛≤fl£¨åß(d®£o)÷¬ –àˆ(ch®£ng)¿˚¬ ≈ …˝°£µ´º¥ π –àˆ(ch®£ng)¿˚¬ ∫‹∏fl£¨“≤∫‹Îy◊Ë÷π…ÃòI(y®®)„y––µƒ∑≈ŸJõ_Ñ”(d®∞ng)°£

°°°°2008ƒÍΩ»⁄Œ£ôC(j®©)±¨∞l(f®°)£¨√¿¬ì(li®¢n)ɶ(ch®≥)¥Û∑˘∑≈åíÿõé≈’˛≤fl£¨Õ∆≥ˆ¡ÀÜñ(w®®n)Ó}ŸYÆa(ch®£n)’¸æ»”ã(j®¨)Ñù(TARP)µ»¡øªØåíÀ…’˛≤fl£¨åß(d®£o)÷¬ –àˆ(ch®£ng)¿˚¬ º±Ñ°œ¬Ωµ£¨Ω”Ω¸¡„¿˚¬ µƒÀÆ∆Ω£¨µ´¥Àïr(sh®™)…ÃòI(y®®)„y––∫ÕŸJøÓôC(j®©)òã(g®∞u)”…”⁄á¿(y®¢n)÷ÿµƒfl`ºsìp ߣ¨∂º≤ª∏“¥Û¡ø∞l(f®°)∑≈◊°∑ø∞¥Ω“ŸJøÓ£¨∞¥Ω“ŸJøÓ”‡Ó~…ı÷¡≥ˆ¨F(xi®§n)¡Àœ¬ª¨°£∂¯Õ¨∆⁄√¿á¯(gu®Æ)ÿõé≈ –àˆ(ch®£ng)ª˘Ω ’“ʬ “≤∏˙ÎS –àˆ(ch®£ng)¿˚¬ µƒœ¬Ωµ∂¯œ¬Ωµ£¨ª˘Ω“é(gu®©)ƒ£≥ˆ¨F(xi®§n)¡À¥Û∑˘œ¬ª¨£¨µ´≤¢õ](m®¶i)”–å¶(du®¨)◊°∑ø∞¥Ω“ŸJøÓÆa(ch®£n)…˙»Œ∫Œ¥Ãº§◊˜”√°£

°°°°À˘“‘£¨èƒ÷–á¯(gu®Æ)∫Õ√¿á¯(gu®Æ)µƒ¿˝◊”∂ºø…“‘ø¥≥ˆ£¨–≈ŸJµƒø…´@µ√–‘∫Õ≥…±æ£¨≈cÿõé≈ –àˆ(ch®£ng)ª˘ΩµƒÍP(gu®°n)œµ≤ª¥Û°£’J(r®®n)ûÈ”‡Ó~åöï˛(hu®¨)Õ∆∏fl –àˆ(ch®£ng)¿˚¬ ÀÆ∆Ω£¨flM(j®¨n)∂¯Ã·∏fl∞¸¿®◊°∑ø∞¥Ω“ŸJøÓ‘⁄É»(n®®i)µƒŸJøÓ≥…±æ£¨ πµ√èV¥Ûæ”√Ò∏¸º”Îy“‘´@µ√∫Õ≥– ‹◊°∑ø∞¥Ω“ŸJøÓ£¨fl@Ô@»ª «∂‡ë]¡À°£

°°°°◊Ó∫Û£¨Œ“ÇÉø¥µΩ”–壺“’f(shu®≠)£¨”‡Ó~åö∫Õ±≥∫Ûå¶(du®¨)Ω”µƒÿõé≈ª˘Ω∞—2%µƒ ’“Ê∑≈»Î◊‘º∫∂µ¿Ô°£fl@ÇÄ(g®®)îµ(sh®¥)◊÷æÕ∏¸º”≤ª÷™µ¿èƒ∫Œ∂¯ÅÌ(l®¢i)¡À°£”‡Ó~åö±≥∫Ûå¶(du®¨)Ω”µƒ «ÃÏ∫Ϊ˘Ωµƒ‘ˆ¿˚åöÿõé≈ª˘Ω£¨‘ˆ¿˚åö «ƒø«∞ –àˆ(ch®£ng)…œæC∫œŸM(f®®i)¬ ◊ÓµÕµƒª˘Ω÷Æ“ª£¨π‹¿ÌŸM(f®®i)¬ ûÈ0.3%£¨Õ–π‹ŸM(f®®i)¬ «0.08%£¨‰N €∑˛Ñ’(w®¥)ŸM(f®®i) «0.25%£¨»˝’flœ‡º”÷ª”–0.63%£¨≥˝¥À÷ÆÕ‚‘Ÿüo(w®≤)»Œ∫ŒŸM(f®®i)”√¡À°£’f(shu®≠)”‡Ó~åö «°∞Œ¸—™πÌ°±£¨’Ê «ÃÏ¥Ûµƒ‘©Õ˜°£

–¬¿À¬ï√˜£∫¥Àœ˚œ¢œµfiD(zhu®£n)›d◊‘–¬¿À∫œ◊˜√ΩÛw£¨–¬¿ÀæW(w®£ng)µ«›d¥ÀŒƒ≥ˆ”⁄ǘflf∏¸∂‡–≈œ¢÷ƃøµƒ£¨≤¢≤ª“‚Œ∂÷¯ŸùÕ¨∆‰”^¸c(di®£n)ªÚ◊Cåç(sh®™)∆‰√Ë ˆ°£Œƒ’¬É»(n®®i)»›ÉHπ©Ö¢øº£¨≤ªòã(g®∞u)≥…Õ∂ŸYΩ®◊h°£Õ∂ŸY’flì˛(j®¥)¥À≤Ÿ◊˜£¨ÔL(f®•ng)ÎU(xi®£n)◊‘ì˙(d®°n)°£œ‡ÍP(gu®°n)å£Ó}

ø¥fl^(gu®∞)±æŒƒµƒ»ÀflÄø¥fl^(gu®∞)

÷«Õ∂°§æ€Ωπ

- 𶃋◊Ó»´√Ê£∫…Ò÷∏”ã(j®¨)À„∆˜

- ûȃ„¡ø…Ì¥Ú‘Ï£∫◊Ó√¿∞l(f®°)–Õ

- ê€(®§i)√¿π√ƒÔ±ÿlj£∫ªØäyåöµ‰

- åôŒÔ»∫£∫¬Ñ¬Ñ∏CåôŒÔ…ÁÖ^(q®±)

- »˝”^‘Ÿöߣ∫–÷ŸF≤›ƒ‡¬π

- –°±äÖs”–◊ÃŒ∂£∫ÎäÛœ»…˙

- ±øΩÃ ⁄≈c∞¢¥Ù£∫∞Õ≤∑ΩÃ ⁄

- ∏flÀÆú (zh®≥n)3DÀ˛∑¿£∫µÿ¿ŒŒ£ôC(j®©)

- ∑¿fl`“é(gu®©)£∫◊Ó–¬»´á¯(gu®Æ)Îä◊”π∑

- ∂˛ƒÃ–°»˝±ÿlj£∫∏˙∆®œx(ch®Æng)

- ≤ª”√‘Ÿ¥Ú◊÷¡À£∫≥ˆÈTÜñ(w®®n)Üñ(w®®n)

- åW(xu®¶)”¢’Z(y®≥)¿˚∆˜£∫”¢’Z(y®≥)ƒß∑Ω–„

- œ˚ ßµƒ–«–«£∫∑€ÀÈŒÂ≤ –«

- ›pÀ…‘ú÷C£∫Œπ ≥˚ú∆Ê

- À¸ÅÌ(l®¢i)¡À£∫’Êåç(sh®™)ø…≈¬µƒ÷©÷Î

- fl@ø… «ºº–g(sh®¥)ªÓ£∫ûÈŒ“¥ÓòÚ

- Œ¢≤©“Ê∆ÅÌ(l®¢i)∏–∂˜––Ñ”(d®∞ng)

- 2013æË“ª‘™ê€(®§i)–ƒÀÕ†I(y®™ng)B(y®£ng)

- 2013“ºª˘Ωπ´“Ê”≥œÒπù(ji®¶)

- ÀÆ¡¢∑Ω÷–á¯(gu®Æ)π´“Ê∆Ω≈_(t®¢i)

- ∞¢¿Ô∞Õ∞Õπ´“ÊèV∏Ê¥ÛŸê

- Àº‘¥∑Ω÷€∑¿ûƒ(z®°i)úpûƒ(z®°i)

- 2013ê€(®§i)””¥»…∆ÕÌ—Á

- º—ƒ‹”∞œÒπ´“Ê

- ÿö¿ßÉ∫ÕØàDï¯∆Ø¡˜œ‰Ìó(xi®§ng)ƒø

- ∏£Ãÿ∆˚‹á≠h(hu®¢n)±£™Ñ(ji®£ng)

- ≈ÆÕØô‡(qu®¢n)“ʱ£◊o(h®¥)»´«Ú––Ñ”(d®∞ng)

- ±ºÒY◊‘»ª±£◊o(h®¥)Ìó(xi®§ng)ƒø

- º—ƒ‹œ£Õ˚–°åW(xu®¶)…´≤ Ωà “

- ø®∑Úœ£Õ˚èN∑ø

- ãDª˘ï˛(hu®¨)ƒ∏”H∞¸‡]ªÓÑ”(d®∞ng)

- 2013èV÷›‹á’π

- °∂á¯(gu®Æ)ë(zh®§n)°∑π´úy(c®®)º§ë(zh®§n)∂Y∞¸

- °∂œ…ƒß◊É°∑π´úy(c®®)–¬¿ÀÃÿô‡(qu®¢n)ø®

- °∂flM(j®¨n)ìÙµƒ»˝á¯(gu®Æ)°∑–¬¿À™ö(d®≤)º“îáìÙø®

- °∂–¶∞¡Ω≠∫˛OL°∑ÔL(f®•ng)‘∆‘Ÿ∆ø®

- °∂èóÓ^¬ì(li®¢n)√À°∑–¬¿ÀÃÿô‡(qu®¢n)ø®

- °∂¥ÛÃ∆2°∑–¬¿ÀÃÿô‡(qu®¢n)…Ò´F∞¸

- °∂∫⁄Ω°∑–¬¿À™ö(d®≤)º“∂Y∞¸

- °∂300”¢–€°∑–¬¿Àå£åŸ∂Y∞¸

- °∂ƒß”Ú°∑–¬¿ÀÃÿô‡(qu®¢n)∂Y∞¸

- °∂–¬ÃÏ˝à∞À≤ø°∑π´úy(c®®)∂Y∞¸

- °∂»À»À–„ŒË°∑–¬¿ÀÃÿô‡(qu®¢n)∂Y∞¸

- °∂˝àŒ‰°∑–¬¿Àå£åŸ∂Y∞¸

- Ω«…´∞Á—›Óê–¬ ÷ø®

- …‰ìÙÓꔌëÚ–¬ ÷ø®

- Ñ”(d®∞ng)◊˜ÓꔌëÚ–¬ ÷ø®

- ≤fl¬‘ÓꔌëÚ–¬ ÷ø®

- [ÿî(c®¢i)Ωõ(j®©ng)]π… –––«È≤È‘É

- [ÿî(c®¢i)Ωõ(j®©ng)]¿Ìÿî(c®¢i)”ã(j®¨)À„∆˜

- [ø∆ºº]îµ(sh®¥)¥aÆa(ch®£n)∆∑éÏ(k®¥)

- [“ïÓl]◊Óü·”∞“ï¥Û∆¨

- [¬√”Œ]á¯(gu®Æ)É»(n®®i)Õ‚æ∞¸c(di®£n)≤È‘É

- [”˝É∫]”˝É∫åç(sh®™)”√π§æfléÏ(k®¥)

- [∆˚‹á]‹á–Õ≤È‘É

- [≈Æ–‘]ªØäy∆∑Æa(ch®£n)∆∑éÏ(k®¥)

- [–«◊˘]–«◊˘fl\(y®¥n)Ñ›(sh®¨)≤È‘É

- [ä ò∑(l®®)]”∞”ç≤È‘É

- [ä ò∑(l®®)]Îä“ïπù(ji®¶)ƒø±Ì

- [ΩÔ˝]¥ÛåW(xu®¶)‘∫–£≤È‘É