公募基金周報:經濟數據向好對市場形成支撐

好買基金研究中心

【好買每周策略】本周市場或震蕩上行,主要考慮到當前經濟數據偏暖,經濟觸底反彈信號增強。上周四公布的匯豐制造業PMI初值為50.1,重回50枯榮線上方,創4個月內最高水平,高于市場預期。不過,目前也仍有一些不利因素值得持續關注:公募股票型基金的倉位位于“88”警戒值上方,資金利率處于歷史高位,流動性維持在偏緊的狀態。

市場回顧

一、 基礎市場

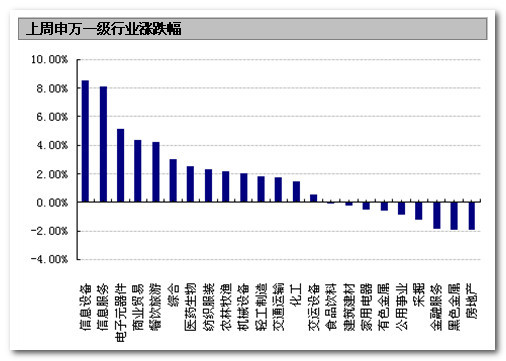

上周,滬深兩市雙雙收跌。上證綜指收于2057.46點,跌10.99點,跌幅為0.53%;深成指收于8166.28點,跌1.81點,跌幅為0.02%。小盤股強于大盤股。中證100下跌1.22%,中證500上漲2.07%。上周,23個申萬一級行業中有14個行業上漲。其中,信息設備、信息服務和電子元器件表現居前,漲幅分別為8.55%、8.12%和5.13%,金融服務、黑色金屬、房地產表現居后,跌幅分別為1.85%、1.91%、1.94%。

上周,中信標普全債指數下跌0.03%,收于1378.64點。

上周,歐美主要市場漲跌不一。其中,道指下跌0.47%,標普500上漲0.46%;道瓊斯歐洲50 下跌0.47%。亞太主要市場漲跌不一。其中,日經225指數上漲0.08%,恒生指數下跌2.91%。

| 上周各類指數表現 | ||

| 指數名稱 | 收盤指數 | 漲跌幅(%) |

| 上證綜合指數 | 2057.46 | -0.53 |

| 滬深300 | 2286.93 | -0.75 |

| 深證成份指數 | 8166.28 | -0.02 |

| 上證基金指數 | 3823.5 | -0.48 |

| 深證基金指數 | 4897.86 | 0.4 |

| 中證100 | 2135.4 | -1.22 |

| 中證500 | 3627.97 | 2.07 |

| 道瓊斯工業平均指數 | 15010.51 | -0.47 |

| 標準普爾500指數 | 1663.5 | 0.46 |

| 道瓊斯歐洲50 | 2725.24 | -0.47 |

| 德國DAX指數 | 8416.99 | 0.3 |

| 法國巴黎CAC40指數 | 4069.47 | -1.32 |

| 倫敦金融時報100指數 | 6492.1 | -0.12 |

| 俄羅斯RTS指數 | 1330.99 | 0.57 |

| 東京日經225指數 | 13660.55 | 0.08 |

| 恒生指數 | 21863.51 | -2.91 |

| 韓國綜合指數 | 1870.16 | -2.6 |

| 印度孟買Sensex30指數 | 18519.44 | -0.42 |

| 中信標普全債指數 | 1378.64 | -0.03 |

| 中債國債全價指數 | 114.31 | -0.3 |

| 中債企業債全價指數 | 98.87 | -0.09 |

數據來源:Wind、好買基金研究中心

數據來源:Wind、好買基金研究中心

二、基金市場

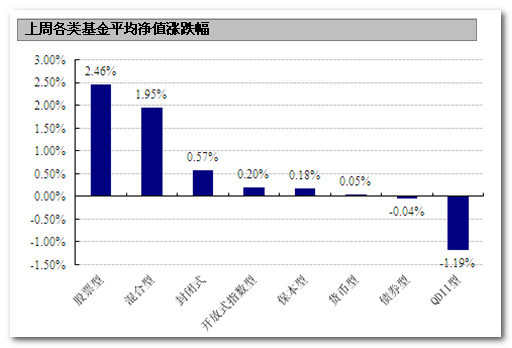

上周,各類型基金中,股票型、混合型和封閉式基金表現居前,漲幅分別為2.46%、1.95%和0.57%;僅QDII和債券型基金下跌,跌幅分別為1.19%和0.04%。

數據來源:Wind、好買基金研究中心,QDII凈值截至日為2013年8月22日

上周,股票型基金中,興全輕資產、匯豐晉信科技先鋒和中郵戰略新興產業表現居前,漲幅分別為8.87%、8.32%和8.20%;混合型基金中,興全有機增長、泰達宏利成長和益民核心增長的表現居前,漲幅分別為7.02%、6.27%和6.18%;封閉式基金中,基金通乾、基金銀豐和基金科瑞表現居前,漲幅分別為3.91%、3.18%和2.91%;QDII中,諾安全球收益不動產、鵬華美國房地產和國泰納斯達克[微博]100ETF表現居前,漲幅分別為1.44%、1.32%和0.98%。

| 權益類基金收益率排名前五 | |||

| 股票型漲跌幅前五 | 混合型漲跌幅前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 周漲跌幅(%) |

| 興全輕資產 | 8.87 | 興全有機增長 | 7.02 |

| 匯豐晉信科技先鋒 | 8.32 | 泰達宏利成長 | 6.27 |

| 中郵戰略新興產業 | 8.20 | 益民核心增長 | 6.18 |

| 海富通國策導向 | 7.79 | 招商優勢企業 | 6.12 |

| 光大精選 | 7.60 | 華寶興業收益增長 | 6.05 |

| 封閉式凈值漲跌幅前五 | QDII漲跌幅前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 周漲跌幅(%) |

| 基金通乾 | 3.91 | 諾安全球收益不動產 | 1.44 |

| 基金銀豐 | 3.18 | 鵬華美國房地產 | 1.32 |

| 基金科瑞 | 2.91 | 國泰納斯達克100ETF | 0.98 |

| 基金金鑫 | 2.85 | 國泰納斯達克100 | 0.85 |

| 基金泰和 | 2.54 | 廣發納斯達克100 | 0.84 |

| 指數型基金漲跌幅前五 | |||

| 名稱 | 周漲跌幅(%) | ||

| 融通創業板 | 7.88 | ||

| 易方達創業板ETF | 7.56 | ||

| 易方達創業板ETF聯接 | 7.13 | ||

| 招商深證TMT50ETF | 4.58 | ||

| 嘉實中創400ETF | 4.43 | ||

數據來源:Wind、好買基金研究中心,QDII凈值截至日為2013年8月22日

上周,債券型基金中,華安安心收益A、華寶興業收益A和諾安增利A表現居前,漲幅分別為1.33%、1.18%和1.05%;貨幣型基金中,銀華交易貨幣、華富貨幣和大成貨幣A表現居前,漲幅分別為0.09%、0.07%和0.07%。

| 固定收益類收益率排名前五 | |||

| 債券型漲跌幅前五 | 貨幣型漲跌幅前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 周漲跌幅(%) |

| 華安安心收益A | 1.33 | 銀華交易貨幣 | 0.09 |

| 華寶興業收益A | 1.18 | 華富貨幣 | 0.07 |

| 諾安增利A | 1.05 | 大成貨幣A | 0.07 |

| 財通穩健增長 | 0.99 | 申萬菱信[微博]貨幣A | 0.06 |

| 天治穩健雙盈 | 0.71 | 建信貨幣 | 0.06 |

數據來源:Wind、好買基金研究中心

上周,分級股基進取份額中中歐盛世成長B、萬家中證創業成長B和諾安進取表現居前,漲幅分別為7.72%、6.68%和6.24%。杠桿排名前三的分別是嘉實多利進取、海富通穩進增利B和大成景豐分級B,杠桿大小分別為6.13、4.08和4.01。申萬菱信深成進取受“同漲同跌”條款影響,暫時失去杠桿,如未來持續上漲,將恢復11倍左右杠桿。

| 分級股基進取份額收益率及杠杠排名前五 | |||

| 凈值漲幅前五 | 杠桿前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 杠桿大小 |

| 中歐盛世成長B | 7.72 | 嘉實多利進取 | 6.13 |

| 萬家中證創業成長B | 6.68 | 海富通穩進增利B | 4.08 |

| 諾安進取 | 6.24 | 大成景豐分級B | 4.01 |

| 國聯安雙力中小板B | 6.12 | 博時裕祥分級B | 3.90 |

| 申萬菱信中小板B | 5.73 | 鵬華資源B | 3.48 |

數據來源:Wind、好買基金研究中心

焦點點評

一、 首批基金半年報亮相:匯金大舉買入藍籌ETF

23日晚,首批基金2013年半年報亮相。截至中國證券報記者發稿時,華夏、嘉實、交銀、華泰柏瑞等11家基金公司率先披露旗下219只基金半年報。報告顯示,上半年機構投資者大舉增持大盤藍籌基金,尤其是ETF。

點評:根據已披露的半年報顯示,截止6月30日,匯金持有8.07億份額的華泰柏瑞滬深300ETF、26.22億份額的華夏上證50ETF。作為國家隊的匯金持續增持藍籌ETF表明了對持有的樂觀態度,也表明對市場維穩的意圖。

二、證監會:對光大證券采取行政監管措施

證監會23日在新聞通氣會回應了暫停光大相關業務情況,表示此次光大證券的自營業務導致風控指標不符合規定,證監會調查后發現自營等部門內控存在問題,信息系統問題較多,所以決定先行對其采取行政監管措施。暫停證券自營業務并整改、追究。

點評:目前光大證券公告及證監會通過其他渠道所發布的信息來看,暫時也都指明“不存在人為因素”。但是,光大賣空股指期貨對沖是否涉嫌內幕交易,信息披露滯后交易所是否應承擔責任等問題仍然值得令人質疑。

三、生不逢時 黃金ETF份額大縮水至清盤線附近

截至8月20日,華安易富黃金ETF的份額為6500萬份,國泰黃金ETF的份額為5400萬份,這個規模與華安易富黃金ETF首募份額4.56億份與國泰黃金ETF首募份額1.55億份相比,只相當于14%和35%。

點評:黃金ETF是公募基金的一大突破,填補了國內基金產品在實物黃金領域的空白。但由于黃金ETF尚缺乏做空機制、無法進行保證金交易等自身的局限性,和黃金期貨,黃金T+D等黃金投資方式相比處于劣勢。

四、楊小松接任南方基金總經理 曾任職證監會

南方基金22日發布公告稱,公司原督察長楊小松于2013年8月22日起轉任總經理職務。

現年43歲的楊小松,歷任德勤國際會計師行會計專業翻譯,光大銀行[微博]證券部職員,證監會國際部、上市部、發行部主任科員、副處長、處長(其間曾被派往美國NASDAQ工作),證監會上海監管局黨委委員兼局長助理、副局長,證監會發行監管部副主任。2012年11月正式加入南方基金,任督察長一職。

好買觀點

一、 股票型基金投資策略

上周,大盤指數震蕩走低,尤其是在周五下午一度出現恐慌性下跌。然而,另一方面,創業板指數上周上演五連陽,全周大漲7.75%并在周五創出年內新高。

宏觀方面,上周四(8月22日)匯豐銀行公布8月匯豐制造業PMI初值為50.1,重回50枯榮線上方,創4個月內最高水平,且高于此前市場預期的48.3。商務部8月23日召開例行新聞發布會,7月當月全國實際使用外資金額94.08億美元,同比增長24.13%,創28個月新高。

資金方面,上周央行共實施資金凈投放720億元,其中包括160億元央票到期、820億元的逆回購操作和260億元逆回購到期。上周末,7天質押式回購加權平均利率為4.1835%,較前一周末上升了35.76個基點。目前,雖然央行持續通過逆回購操作來供給流動性,但當前資金利率水平總體仍維持在較高的水平。

好買倉位測算模型顯示,上周偏股型基金的持股倉位微幅上升0.3個百分點左右,當前倉位為85.07%。其中,股票型基金的倉位上升0.23個百分點,達到89.84%;標準混合型基金的倉位上升0.34個百分點,達到76.41%。上周公募基金主要加倉了建筑建材、房地產和交通運輸這三個板塊,前三大重倉行業分別是信息服務、電子元器件和信息設備。目前,公募股票型基金的倉位仍然位于“88%”經驗臨界值之上,存在下行風險。此外,從公募基金近期的重倉行業可以看出,機構投資者仍然偏好高估值、成長性板塊。

外圍方面,近期美聯儲縮減QE規模的預期進一步升溫,對資金回流的擔憂導致新興市場國家如印尼、菲律賓和馬來西亞等國上周股市大跌。

綜合來看,目前A股市場仍然延續“牛熊共存”的格局:大盤指數地位震蕩,以創業板為代表的新興產業板塊繼續受到追捧。一方面,我們不能否認當前市場呈現出的這種結構性行情所帶來的機遇,另一方面,熱點板塊的高估值所醞釀的風險也仍在積聚。考慮到當前經濟數據偏暖,經濟觸底反彈信號增強,本周市場上漲概率較大。

二、債券型基金投資策略

上周中債總財富指數收于143.25,較前周下跌0.19%;中債國債總財富指數收于143.28較前周下跌0.14%,中債金融債總財富指數收于144.28,較前周下跌0.24%;中債企業債總財富指數收于128.93,較前周下跌0.03%;中債短融總財富指數收于133.68,較前周上漲0.06%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為3.65%,上行3.94個基點,十年期國債收益率為3.99%,上行5.15個基點;銀行間一年期AAA級企業債收益率上行5.50個基點,銀行間三年期AAA級企業債收益率上行6.96個基點,10年期AAA級企業債收益率上行4.90個基點,分別為4.93%、5.03%和5.63%。一年期AA級企業債收益率上行6.50個基點,三年期AA級企業債收益率上行9.96個基點,10年期AA級企業債收益率上行4.90個基點,分別為5.92%、6.08%和6.90%。

公開市場,上周央行共實施資金凈投放720億元,其中包括160億元央票到期;820億元的逆回購操作;260億元逆回購到期。上周末,7天質押式回購加權平均利率為4.1835%,較前一周末上升了35.76個BP。8月27日,將有800億元的三年期央票到期,屆時續作將是大概率事件。雖然臨近月末,在總量上央行可能通過逆回購調節短期流動性,但央票續作或將加劇市場對長期流動性的悲觀預期。考慮到商業銀行等主流機構繼續維持較高的備付率水平,資金利率下行空間較為有限。

上周,標桿品種十年期國債收益率突破4%。在過去近8年中,10年期國債收益率超過4%僅出現過兩次,第一次是2007年5月到2008年8月,第二次是2010年11月到2011年9月。前兩次收益率沖高均有極強的實體經濟基礎。然而,此次沖高4%卻顯得有所不同,目前工業增加值增速為9.7%,CPI為2.7%。

本次10年期國債上沖4%,究其原因,首先是利率市場化改革加速倒逼金融機構糾正期限錯配和杠桿率。其次,央行鎖長放短的貨幣政策,使得部分主流資金長期流動性被鎖定。另外,階段利率產品供給高峰對市場起到明顯的壓制作用,帶動中長債調整。

財政部在銀行間市場招標發行300億元人民幣10年期固息國債首場獲得2.53倍認購,為今年3月份以來國債的最高投標倍數。此次中標利率為4.08%,雖刷新近5年高位,但低于4.11%的市場預測均值。作為重要基準利率之一,這或將標志著收益率將從單邊上行轉換為震蕩市。

基本面,匯豐8月中國制造業PMI初值為50.1,創4個月新高,重返擴張區間。在一系列穩增長政策支持下,最新數據開始傳遞經濟底部企穩信號。分項數據顯示,8月投入和產出價格指數均升至50上方,顯示制造業領域近期的通縮困擾已有緩解。就業雖仍處于萎縮區間,但較7月明顯改善。新出口訂單水平較前月下降,顯現海外環境不太樂觀,但圣誕訂單有望在未來幾月改善出口疲弱的現象。

綜合分析,宏觀基本面的企穩對債市有一定的壓制。央行在流動性上的鎖長放短雖然短期偏中性,但對債市的長期資金供給影響較大。債市短期或將轉為震蕩行情,建議穩健的投資者,可以選擇暫時觀望。

三、QDII基金投資策略

上周五美國股市收高,道瓊斯工業平均指數收于15010.36點,漲幅為0.31%;納斯達克綜合指數收于3657.79點,漲幅為0.52%;標準普爾500指數收于1663.45點,漲幅為0.39%。全周道指下跌超過1%,標普500指數全周上漲0.5%。納指全周上漲1.5%。

經濟數據面,美國商務部報告稱,美國7月份的新屋銷售量下降至39.4萬,下降幅度高于預期,四大地區的新屋銷售均出現了較大幅度的下滑,從而引發了有關美國住房市場復蘇的懷疑情緒。

歐洲方面,德國和英國二季度GDP終值顯示兩國經濟已走上可持續復蘇的軌道,與此同時,歐元區8月消費者信心創逾兩年新高且好于市場預期,極大提振了投資者信心。受利好數據推動,歐洲區域股指大部分收高。上周五,英國富時100指數上漲0.7%,但全周累積下跌0.1%。法國CAC 40指數上漲0.3%,全周累積下跌1.3%。德國DAX 30指數上漲0.2%,全周累積上漲0.3%。

大宗商品方面,紐約黃金期貨價格周五收盤上漲1.8%報每盎司1395.80美元,紐約原油期貨價格周五收盤上漲1.3%報每桶106.42美元。

目前來看,美聯儲的QE政策仍然困擾著投資者,市場仍然處于避險情緒濃厚的環境中。但我們認為目前沒有理由過度悲觀。美國權益類QDII基金仍然是較好的投資標的。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。