分級(jí)債基:系統(tǒng)性機(jī)會(huì)仍需等待

好買基金研究中心

一、市場(chǎng)回顧

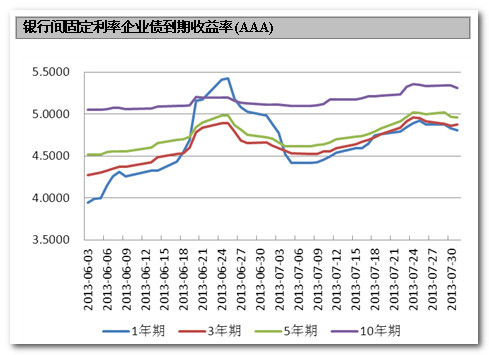

在過(guò)去兩個(gè)月中,債券利率整體呈上升態(tài)勢(shì)。進(jìn)入6月下旬,由于多方面因素致使資金面驟然緊張,利率大幅上行,此后隨資金面緩解逐漸回落。至7月,債券利率維持上升態(tài)勢(shì),至7月下旬,除一年期利率,其他利率均已超過(guò)6月下旬高位,直至月末才有所下降。

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,截止至2013年7月31日

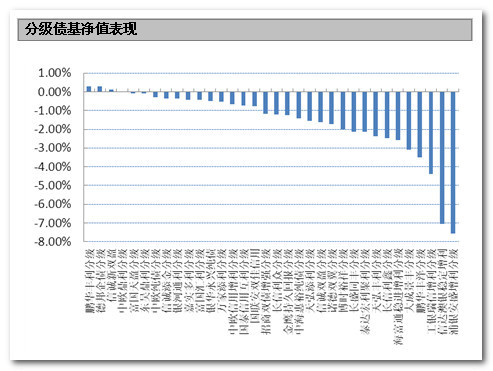

受利率上升影響,分級(jí)債基凈值普遍下跌。截止7月31日,僅四支債基凈值上漲,漲幅最高的鵬華豐利分級(jí)(點(diǎn)評(píng))和德邦企債分級(jí),漲幅也僅有0.30%;大部分債基凈值下跌,跌幅最高的浦銀安盛增利分級(jí)和信達(dá)澳銀穩(wěn)定增利,跌幅都超過(guò)了7%,分別為7.55%和7.05%。

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,截止至2013年7月31日

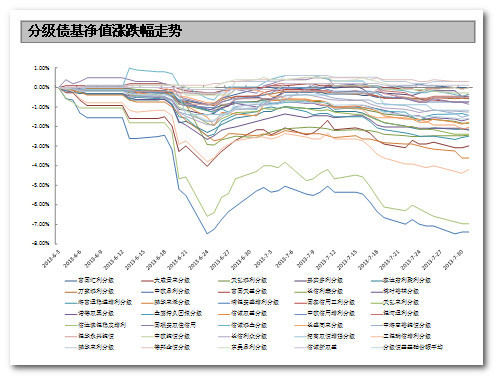

過(guò)去兩月,分級(jí)債基的走勢(shì)與利率波動(dòng)呈現(xiàn)反向相關(guān)。進(jìn)入6月下旬普遍出現(xiàn)下跌,6月末7月初小幅回升后,分級(jí)債基普遍重拾跌勢(shì),至7月末才出現(xiàn)回升勢(shì)頭。

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,截止至2013年7月31日

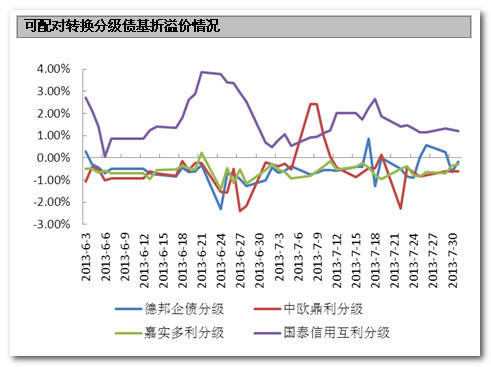

分級(jí)債基基礎(chǔ)份額,大部分不存在配對(duì)轉(zhuǎn)換機(jī)制。可進(jìn)行配對(duì)轉(zhuǎn)換的分級(jí)債基,在過(guò)去兩個(gè)月的大部分時(shí)間中,折溢價(jià)在-2~2%之間。在6月下旬國(guó)泰信用互利分級(jí)折溢價(jià)率曾一度接近4%,出現(xiàn)了較明顯的套利機(jī)會(huì)。

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,截止至2013年7月31日

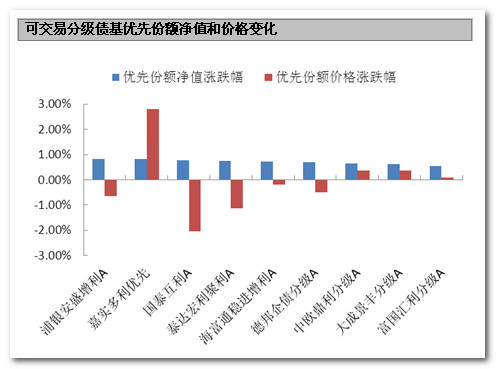

可交易分級(jí)債基優(yōu)先份額的凈值穩(wěn)定上升,但價(jià)格表現(xiàn)出現(xiàn)了較大分化。嘉實(shí)多利優(yōu)先價(jià)格上升2.82%;國(guó)泰互利A(點(diǎn)評(píng))和泰達(dá)宏利聚利A(點(diǎn)評(píng))價(jià)格分別下降2.05%和1.14%。但價(jià)格出現(xiàn)較大漲跌的分級(jí)債基成交量依然清淡,如嘉實(shí)多利優(yōu)先,在過(guò)去兩月中最大日成交量也僅有4.66萬(wàn)份。可見(jiàn)規(guī)模較小的優(yōu)先份額,也逐漸成為游資炒作的對(duì)象。

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,截止至2013年7月31日

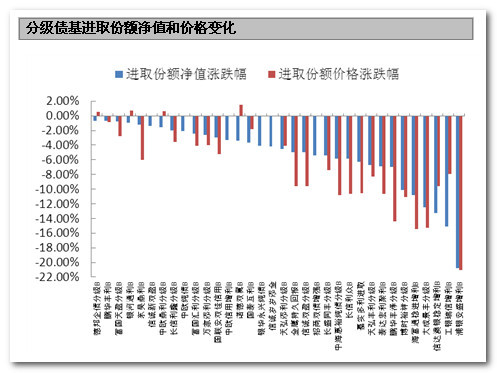

過(guò)去兩月,分級(jí)債基進(jìn)取份額凈值全部下跌,其中德邦企債分級(jí)B、鵬華豐利B、富國(guó)天盈分級(jí)B(點(diǎn)評(píng))和銀河通利(點(diǎn)評(píng))B表現(xiàn)較好,凈值跌幅均小于1%,分別為0.70%、0.70%、0.81%和0.98%。浦銀安盛增利B和工銀瑞信[微博]增利B表現(xiàn)較差,凈值跌幅都超過(guò)了15%,分別為20.83%和15.12%。分級(jí)債基進(jìn)取份額價(jià)格大體和凈值保持相同走勢(shì),諾德雙翼(點(diǎn)評(píng))B(點(diǎn)評(píng))、銀河通利B(點(diǎn)評(píng))、中歐鼎利分級(jí)B和德邦企債分級(jí)B逆勢(shì)上揚(yáng),漲幅分別為1.51%、0.73%、0.66%和0.57%。

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,截止至2013年7月31日

分級(jí)債基折溢價(jià)率差別較大,嘉實(shí)多利進(jìn)取由于杠桿較高,受到追捧,溢價(jià)率達(dá)到13.56%。國(guó)泰互利B(點(diǎn)評(píng))此前價(jià)格被市場(chǎng)大幅推高,近期也沒(méi)有回歸跡象,折溢價(jià)率一直維持在20%以上的高位,截止7月31日,其溢價(jià)率為26.94%。

二、分級(jí)債基進(jìn)取份額情景分析

對(duì)于分級(jí)債基進(jìn)取份額,投資者關(guān)心的是未來(lái)市場(chǎng)上漲或下跌時(shí),基金凈值的漲跌幅度以及可能存在的風(fēng)險(xiǎn)。我們對(duì)分級(jí)債基進(jìn)取份額進(jìn)行了情景分析,分析在基礎(chǔ)份額不同漲跌幅度的情況下,分級(jí)債基進(jìn)取份額的收益變化情況。其中,我們假設(shè)進(jìn)取份額投資者,持有份額直至到期,且期間優(yōu)先份額和進(jìn)取份額比例不發(fā)生變化。對(duì)于永續(xù)債基,采用最近的優(yōu)先、進(jìn)取份額共同折算日替代到期日,對(duì)于無(wú)報(bào)價(jià)的進(jìn)取份額,采用凈值進(jìn)行替代。

由情景分析結(jié)果可見(jiàn),分級(jí)債基進(jìn)取份額的杠桿作用還是較為明顯,區(qū)間杠桿普遍在2~3之間。其中鵬華豐澤分級(jí)B、長(zhǎng)盛同豐分級(jí)B、大成景豐分級(jí)B和富國(guó)匯利分級(jí)B,由于處于折價(jià)狀態(tài)且到期日較近,存在一定的安全墊,即使基礎(chǔ)份額凈值保持現(xiàn)在的水平,到期時(shí)仍能取得一定的正收益。

三、市場(chǎng)展望

在過(guò)去兩個(gè)月,債券市場(chǎng)經(jīng)歷了大幅的波動(dòng),現(xiàn)在仍處于弱勢(shì)狀態(tài),分級(jí)債基也難有良好的表現(xiàn)。

基本面方面,中國(guó)7月匯豐制造業(yè)采購(gòu)經(jīng)理人指數(shù)47.7,創(chuàng)下11個(gè)月以來(lái)新低,顯示中小企業(yè)經(jīng)營(yíng)形勢(shì)進(jìn)一步惡化。中采PMI7月為50.3,僅略高于枯榮線,顯示大中企業(yè)敬業(yè)情況也不容樂(lè)觀。多個(gè)分類數(shù)據(jù)也創(chuàng)新低,其中產(chǎn)出指數(shù)創(chuàng)9個(gè)月新低,就業(yè)分指數(shù)也創(chuàng)下52個(gè)月最低值。經(jīng)濟(jì)增速的回落對(duì)債市有一定的利好作用,但中小企業(yè)生存環(huán)境的惡化,讓發(fā)債主體的信用風(fēng)險(xiǎn)大幅提高,收益率易漲難跌。6月CPI同比上漲2.7%,重拾上升態(tài)勢(shì),豬肉價(jià)格近期快速上漲,預(yù)期將帶動(dòng)CPI進(jìn)一步上升,利空債券市場(chǎng)。綜合各方面因素,基本面方面很難對(duì)債市形成支撐。

資金面方面,債券市場(chǎng)經(jīng)歷6月“錢荒”后,始終維持在一種緊平衡的狀態(tài),利率水平也逐漸攀升。盡管本周央行改變了連續(xù)數(shù)周的不作為狀態(tài),公開(kāi)市場(chǎng)操作向市場(chǎng)凈投放約1020億,但我們認(rèn)為,這僅是為了避免出現(xiàn)如6月的極度緊張狀況,并不是貨幣政策放松的信號(hào),預(yù)計(jì)未來(lái)貨幣政策依舊為中性偏緊狀態(tài),資金面仍將維持緊平衡格局,對(duì)債市仍有明顯壓力。

近年來(lái)信用債市場(chǎng)迅速擴(kuò)容,在今年資金面整體偏緊的情況下,其利空效應(yīng)逐漸顯現(xiàn)。而今年以來(lái)債券的降級(jí)次數(shù),超過(guò)了過(guò)去數(shù)年的總和,重啟城投債審計(jì)使得債券降級(jí)預(yù)期明顯增強(qiáng),進(jìn)一步打壓市場(chǎng)。

綜合分析,債市在宏觀上沒(méi)有大的利空,但從資金面、政策面和信用風(fēng)險(xiǎn)等角度看,對(duì)債市有明顯的壓制,預(yù)期未來(lái)利率水平或?qū)⒕S持高位整理的態(tài)勢(shì)。分級(jí)債基在債市處于弱勢(shì)的狀態(tài)中,難以獨(dú)善其身,缺乏系統(tǒng)性機(jī)會(huì)。穩(wěn)健的投資者應(yīng)選擇觀望,等待跌出來(lái)的機(jī)會(huì)。隨著分級(jí)債基的下跌,進(jìn)取份額杠桿將會(huì)進(jìn)一步上升,折溢價(jià)率較低的進(jìn)取份額,投資價(jià)值增加,風(fēng)險(xiǎn)承受能力較強(qiáng)的投資者,可考慮在合適時(shí)機(jī)適當(dāng)介入。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。相關(guān)專題

看過(guò)本文的人還看過(guò)

- 李錦記“希望廚師”報(bào)名中

- 2013捐一元愛(ài)心送營(yíng)養(yǎng)

- 傳承的家味兒百?gòu)?qiáng)投票

- 水立方中國(guó)公益平臺(tái)

- 公益廣告設(shè)計(jì)大賽投票

- 參與有獎(jiǎng)?wù){(diào)查贏ipadmini

- 為太陽(yáng)村百名孤兒圓夢(mèng)

- 捐贈(zèng)圖書情暖四川涼山

- 貧困兒童圖書漂流箱項(xiàng)目

- 福特汽車環(huán)保獎(jiǎng)

- 女童權(quán)益保護(hù)全球行動(dòng)

- 奔馳自然保護(hù)項(xiàng)目

- 佳能希望小學(xué)色彩教室

- 卡夫希望廚房

- 婦基會(huì)母親包郵活動(dòng)

- 2013長(zhǎng)春車展7月開(kāi)幕