海通證券:杠桿ETF 撬動市場的力量

海通證券金融產(chǎn)品研究中心

核心分析師 單開佳

高級分析師 倪韻婷

創(chuàng)新ETF藍圖之五

撬動市場的力量——杠桿ETF研究(二)

杠桿ETF的杠桿實現(xiàn)機制。杠桿ETF利用金融衍生品交易的杠桿特性實現(xiàn)其自身杠桿,工具包括互換(Swap)和期貨。杠桿ETF能夠?qū)崿F(xiàn)標(biāo)的指數(shù)的杠桿倍收益,其關(guān)鍵就是保持ETF持有的標(biāo)的指數(shù)頭寸剛好是資產(chǎn)的杠桿倍。為保證下一交易日杠桿,ETF需要調(diào)整持有標(biāo)的指數(shù)頭寸使得其剛好為收盤后ETF資產(chǎn)的杠桿倍(目前絕大多數(shù)杠桿ETF都是日杠桿型,本文中的分析均針對日杠桿ETF)。該操作每日重復(fù)進行。我們以正向反向2倍杠桿ETF為例,詳細描述了如何根據(jù)指數(shù)的漲跌情況調(diào)整持有頭寸。

杠桿偏離——長期持有杠桿ETF的問題與解決方法。杠桿偏離是指長期持有杠桿ETF后,投資者實際收益偏離標(biāo)的指數(shù)收益杠桿倍數(shù)的現(xiàn)象。其原因在于杠桿ETF設(shè)計目的在于實現(xiàn)日收益杠桿,而非更長時段杠桿。我們以滬深300為標(biāo)的指數(shù),模擬了杠桿ETF在倒V型反轉(zhuǎn)、單邊下跌、單邊上漲、反復(fù)震蕩4種不同的市場環(huán)境ETF的凈值表現(xiàn),結(jié)果顯示除了單邊市場外,其它市場環(huán)境均可能給長期持有杠桿ETF的投資者造成較大的損失。結(jié)合中證指數(shù)有限公司推出的滬深 300 杠桿指數(shù)和滬深 300 指數(shù)期貨指數(shù)的編制方法,我們從理論上推導(dǎo)出計算長期杠桿偏離程度的公式。簡單估算下,持有杠桿ETF一個月時間不會造成大的偏差,持有一個季度后杠桿偏差較為明顯,如果持有時間長達一年偏差程度極大。最后,我們?yōu)橥顿Y者提供了杠桿偏差的解決方法,按照該方法操作即可使得持有任何時間都能保證恒定杠桿。

杠桿ETF的風(fēng)險。對于以杠桿ETF為投資標(biāo)的的投資者而言,面臨的風(fēng)險包含對手方違約風(fēng)險、杠桿實現(xiàn)風(fēng)險、錯誤使用風(fēng)險、投資決策失誤風(fēng)險。同時,由于杠桿ETF需要每日進行頭寸調(diào)整以保證隔日杠桿,并且這種調(diào)整都在收盤前的半小時到一小時完成,因此許多投資者和分析師認為杠桿ETF增加了市場收盤前的波動。我們給出了一個根據(jù)市場上杠桿ETF的規(guī)模、杠桿比例、每日收益率等公開數(shù)據(jù)簡單估計每日頭寸調(diào)整數(shù)量的方法。根據(jù)該方法估算,在不對市場造成沖擊的前提下,目前國內(nèi)市場環(huán)境下,期貨型杠桿ETF最大容量約為450億,現(xiàn)貨型杠桿ETF最大容量約為126億。

在杠桿ETF研究系列的第一篇報告《創(chuàng)新ETF藍圖之五——撬動市場的力量——杠桿ETF研究(一)》中,我們介紹了海外杠桿ETF發(fā)展與現(xiàn)狀,杠桿ETF的結(jié)構(gòu)設(shè)計以及海外目前最大的幾只杠桿ETF的情況。在本篇報告中,我們將著重研究杠桿ETF的杠桿實現(xiàn)機制,長期持有杠桿ETF產(chǎn)生的杠桿偏離,以及對投資者和證券市場來說杠桿ETF存在的風(fēng)險。

1.

杠桿ETF的杠桿實現(xiàn)機制

杠桿ETF利用金融衍生品交易的杠桿特性實現(xiàn)其自身杠桿。目前海外杠桿ETF主要通過互換(Swap)和期貨來實現(xiàn)持有ETF資產(chǎn)杠桿倍數(shù)的頭寸,其中九成的杠桿ETF主要使用互換,一成左右的杠桿ETF主要使用期貨。杠桿ETF主要使用互換的原因在于多數(shù)杠桿ETF的跟蹤標(biāo)的為現(xiàn)貨指數(shù),如標(biāo)普500指數(shù)等。如果使用標(biāo)的指數(shù)的期貨實現(xiàn)杠桿,期貨合約相對于標(biāo)的指數(shù)不穩(wěn)定的升貼水將增加杠桿ETF的跟蹤誤差。而使用期貨的杠桿ETF以商品型ETF為主,例如原油、天然氣ETF等。這類資產(chǎn)本身交易儲藏費用很高,投資者的主要需求也大多是套保,以期貨交易為主,因此這一類杠桿ETF使用期貨實現(xiàn)杠桿也順理成章。通常ETF提供商會先編制期貨指數(shù)作為跟蹤標(biāo)的,然后實現(xiàn)基于該標(biāo)的的杠桿收益。

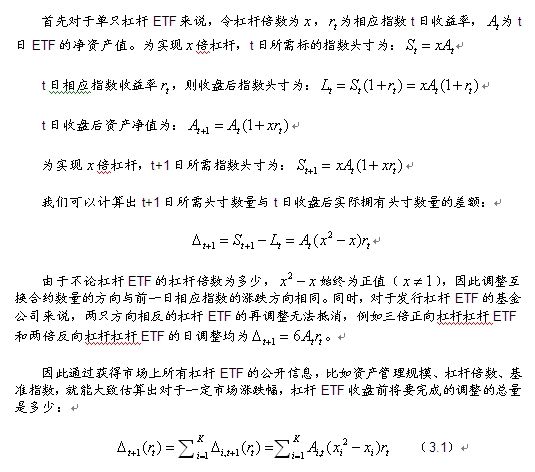

杠桿ETF能夠?qū)崿F(xiàn)標(biāo)的指數(shù)的杠桿倍收益,其關(guān)鍵就是保持ETF持有的標(biāo)的指數(shù)頭寸剛好是資產(chǎn)的杠桿倍,而在杠桿實現(xiàn)后,ETF本身需要對杠桿頭寸進行調(diào)整。目前絕大多數(shù)杠桿ETF實現(xiàn)日收益杠桿,因此接下來本文中所有的例子都實現(xiàn)的是日杠桿。

對于一只正向2倍杠桿ETF來說,假設(shè)初始資產(chǎn)為100萬,則ETF管理者選擇持有200萬的標(biāo)的指數(shù)頭寸。首日指數(shù)上漲10%,此時ETF的收益為20%,實現(xiàn)了2倍杠桿。收盤后ETF資產(chǎn)總值為120萬,此時ETF持有的標(biāo)的指數(shù)頭寸為220萬,不夠?qū)崿F(xiàn)下一日的2倍杠桿,此時ETF管理者需要增加20萬的頭寸到240萬。

表1 2倍正向杠桿ETF頭寸調(diào)整

| 2倍正向杠桿ETF首日標(biāo)的指數(shù)上漲10% | |

| 初始資產(chǎn) | 100萬 |

| 初始持有指數(shù)頭寸 | 100萬 X 2 = 200萬 |

| ETF收益 | 10% X 2 = 20% |

| 收盤后資產(chǎn)總值 | 100萬 X (1 + 20%) = 120萬 |

| 收盤后持有指數(shù)頭寸 | 200萬 + 20萬 = 220萬 |

| 隔日所需頭寸 | 120萬 X 2 = 240萬 |

資料來源:海通金融產(chǎn)品研究中心

次日指數(shù)下跌5%。收盤后ETF資產(chǎn)總值虧損了12萬剩余108萬,而此時ETF持有的標(biāo)的指數(shù)頭寸為228萬,多于實現(xiàn)下一日杠桿所需頭寸,因此此時ETF管理者需要減少12萬的指數(shù)頭寸到216萬。

表2 2倍正向杠桿ETF頭寸調(diào)整

| 2倍正向杠桿ETF次日標(biāo)的指數(shù)下跌5% | |

| 初始資產(chǎn) | 120萬 |

| 初始持有指數(shù)頭寸 | 240萬 |

| ETF收益 | -5% X 2 = -10% |

| 收盤后資產(chǎn)總值 | 120萬 X (1 - 10%) = 108萬 |

| 收盤后持有指數(shù)頭寸 | 240萬 - 12萬 = 228萬 |

| 隔日所需頭寸 | 108萬 X 2 = 216萬 |

資料來源:海通金融產(chǎn)品研究中心

如果是一只反向2倍杠桿ETF,同樣假設(shè)初始資產(chǎn)為100萬,則ETF管理者選擇做空200萬的標(biāo)的指數(shù)頭寸。首日指數(shù)上漲10%,此時ETF的收益為-20%,實現(xiàn)了反向2倍杠桿。收盤后ETF資產(chǎn)總值為80萬,此時ETF持有的標(biāo)的指數(shù)頭寸為180萬,多于實現(xiàn)下一日的-2倍杠桿的頭寸,此時ETF管理者需要減少20萬的空頭頭寸到160萬。

表3 2倍反向杠桿ETF頭寸調(diào)整

| 2倍反向杠桿ETF首日標(biāo)的指數(shù)上漲10% | |

| 初始資產(chǎn) | 100萬 |

| 初始做空指數(shù)頭寸 | 100萬 X 2 = 200萬 |

| ETF收益 | -10% X 2 = -20% |

| 收盤后資產(chǎn)總值 | 100萬 X (1 - 20%) = 80萬 |

| 收盤后持有指數(shù)頭寸 | 200萬 - 20萬 = 180萬 |

| 隔日所需做空頭寸 | 80萬 X 2 = 160萬 |

資料來源:海通金融產(chǎn)品研究中心

次日指數(shù)下跌5%。收盤后ETF資產(chǎn)總值增長8萬至88萬,而此時ETF做空的標(biāo)的指數(shù)頭寸為168萬,少于實現(xiàn)下一日杠桿所需頭寸,因此此時ETF管理者需要增加8萬的指數(shù)空頭頭寸到176萬。

表4 2倍反向杠桿ETF頭寸調(diào)整

| 2倍正向杠桿ETF次日標(biāo)的指數(shù)下跌5% | |

| 初始資產(chǎn) | 80萬 |

| 初始做空指數(shù)頭寸 | 160萬 |

| ETF收益 | 5% X 2 = 10% |

| 收盤后資產(chǎn)總值 | 80萬 X (1 + 10%) = 88萬 |

| 收盤后持有指數(shù)頭寸 | 160萬 + 8萬 = 168萬 |

| 隔日所需做空頭寸 | 88萬 X 2 = 176萬 |

資料來源:海通金融產(chǎn)品研究中心

在本系列報告的第一篇——《創(chuàng)新ETF藍圖之五——撬動市場的力量——杠桿ETF研究(一)》,我們介紹了全球最大的幾只杠桿ETF,其中ProShares UtraShort 20+ Year Treasury用了196%的互換與0.06%的期貨空頭實現(xiàn)2倍反向杠桿;ProSharesUtra S&P500用135%的互換、11%的期貨多頭以及持有54%的股票現(xiàn)貨實現(xiàn)2倍正向杠桿;ProSharesUtraShort S&P500用190%的互換與10%的期貨空頭頭寸實現(xiàn)2倍反向杠桿(均為3月5日數(shù)據(jù))。

2.

杠桿偏離——長期持有杠桿ETF的問題與解決方法

杠桿ETF絕大多數(shù)都實現(xiàn)標(biāo)的指數(shù)的日內(nèi)杠桿倍收益,也就是說,杠桿ETF的設(shè)計目標(biāo)就是提供投資者一個以日為區(qū)間段的杠桿工具。但是從國外杠桿ETF被投資者使用的情況來看,相當(dāng)多的投資者會更長時間的持有杠桿ETF(圖1,資料來源:Barcays Goba Investors)。這樣做的結(jié)果就會導(dǎo)致投資者持有一段時間后,發(fā)現(xiàn)持有收益并不是該段時間標(biāo)的指數(shù)的杠桿倍收益,而且多數(shù)情況下都不能跑贏指數(shù)的杠桿倍收益。實際上,在杠桿ETF誕生的前幾年內(nèi),還曾因此發(fā)生過一系列投資者狀告杠桿ETF提供商的法律訴訟。造成這一結(jié)果的原因就在于杠桿ETF的設(shè)計結(jié)構(gòu)。在本章中,我們將結(jié)合中證指數(shù)有限公司推出的滬深 300

杠桿指數(shù)和滬深 300 指數(shù)期貨指數(shù)的編制方法,非常詳細的闡述這個問題,并給出解決的方法。

圖1 杠桿ETF持有時間(縱軸單位:日)

") 圖1 杠桿ETF持有時間(縱軸單位:日)

圖1 杠桿ETF持有時間(縱軸單位:日)資料來源:Barcays Goba Investors (2009.10)

2.1. 杠桿偏離

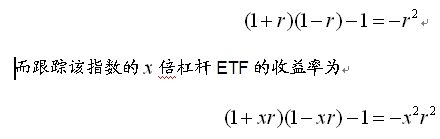

杠桿ETF最受到投資者或者輿論質(zhì)疑的就在于其長期收益會嚴重偏離杠桿,原因在于杠桿ETF實現(xiàn)的是日杠桿。最簡單的例子,假設(shè)某指數(shù)連續(xù)兩日分別上漲和下跌,則兩日后收益率為

投資者持有該杠桿ETF兩日后實際收益是指數(shù)收益的x的平方 倍,而不是x倍。

我們以滬深300為基準指數(shù),模擬一只2倍杠桿和一只反向2倍杠桿ETF的運作,分別考察2007至2008,2008,2009,2009年5月至2013年2月四個時間段兩只杠桿ETF的表現(xiàn),直觀上了解杠桿偏離這一效應(yīng)對投資者收益的影響。四個時間段分別代表倒V型反轉(zhuǎn)、單邊下跌、單邊上漲、反復(fù)震蕩4種不同的市場環(huán)境。

圖2 2007至2008年杠桿ETF模擬運作情況(左軸:單位元)

圖2 2007至2008年杠桿ETF模擬運作情況

圖2 2007至2008年杠桿ETF模擬運作情況資料來源:海通證券金融產(chǎn)品研究中心

2007年到2008年,滬深300指數(shù)經(jīng)歷大幅波動,2007年大幅上漲而2008年又快速下跌,期間累計下跌10.94%。2倍杠桿ETF凈值下跌45.41%,遠超過指數(shù)的2倍跌幅;同時2倍反向杠桿ETF凈值也下跌57.97%,盡管2年總體指數(shù)是下跌的。

圖3 2009年杠桿ETF模擬運作情況(左軸:單位元)

圖3 2009年杠桿ETF模擬運作情況

圖3 2009年杠桿ETF模擬運作情況資料來源:海通證券金融產(chǎn)品研究中心

2009年A股市場迎來牛市,期間滬深300指數(shù)上漲96.71%,2倍杠桿ETF凈值上漲248.04%,漲幅超過指數(shù)收益率的2倍,而2倍反向杠桿ETF凈值下跌81.15%,跌幅小于指數(shù)漲幅。

圖4 2008年杠桿ETF模擬運作情況(左軸:單位元)

圖4 2008年杠桿ETF模擬運作情況

圖4 2008年杠桿ETF模擬運作情況資料來源:海通證券金融產(chǎn)品研究中心

2008年A股市場經(jīng)歷熊市,期間滬深300指數(shù)下跌65.95%,2倍杠桿ETF凈值下跌90.84%,2倍反向杠桿ETF凈值上漲329.25%,遠超過指數(shù)跌幅的2倍。

圖5 2009.05至2013.02杠桿ETF模擬運作情況(左軸:單位元)

圖5 2009.05至2013.02杠桿ETF模擬運作情況

圖5 2009.05至2013.02杠桿ETF模擬運作情況資料來源:海通證券金融產(chǎn)品研究中心

2009年5月至2013年2月,滬深300指數(shù)微漲0.17%,而2倍杠桿ETF凈值下跌18.85%,2倍反向杠桿ETF凈值下跌46.85%,嚴重偏離2倍杠桿。

通過上述例子我們也可以看到,對于長期持有杠桿ETF的投資者來說,除了在趨勢十分明顯的市場持有正確方向杠桿(牛市持有正向杠桿,熊市持有反向杠桿)能獲得超過杠桿倍基準指數(shù)的收益外,在市場反轉(zhuǎn)或者震蕩的情況下都有可能出現(xiàn)很大的虧損(不論是持有正向杠桿還是反向杠桿)。因此在大多數(shù)情況下都不建議投資者一直持有杠桿ETF,除非對未來市場走勢十分肯定。

從上面的實證結(jié)果來看,我們可以得出一個大概的結(jié)論,似乎持有時間越長,杠桿偏離的情況越嚴重,相同的杠桿倍數(shù)下,反向杠桿ETF的杠桿偏離程度要大于正向杠桿ETF。實際上,我們可以從數(shù)學(xué)上推導(dǎo)出杠桿偏離的顯式表達式,精確的描述長期持有杠桿ETF后收益與標(biāo)的指數(shù)的杠桿倍收益的偏差大小。

2.2. 中證杠桿指數(shù)長期杠桿偏離的理論推導(dǎo)

中證指數(shù)有限公司將于 2013年4月3日正式發(fā)布滬深300杠桿指數(shù)系列和滬深300指數(shù)期貨指數(shù)系列。

滬深300杠桿指數(shù)系列以

2009年6月30日為基日,以3000點為基點。指數(shù)成份包括標(biāo)的指數(shù)、無風(fēng)險利率及賣空成本三部分,其中標(biāo)的指數(shù)為滬深300指數(shù)。無風(fēng)險利率目前參考金融機構(gòu)人民幣貸款基準利率(六個月以內(nèi),含六個月);賣空成本目前參考國內(nèi)券商融券利率,在上述無風(fēng)險利率的基礎(chǔ)上上浮3% 。指數(shù)編制公式如下:

其中,為日指數(shù)持有的滬深300指數(shù)期貨合約的計算價格(收盤點位以結(jié)算價為準、實時點位以實時成交價為準),為日指數(shù)持有的滬深300指數(shù)期貨合約的結(jié)算價。

首先我們對于滬深300杠桿指數(shù)的杠桿偏離進行推導(dǎo)。

我們假設(shè)滬深300指數(shù)(指數(shù)用表示)遵循幾何布朗運動:

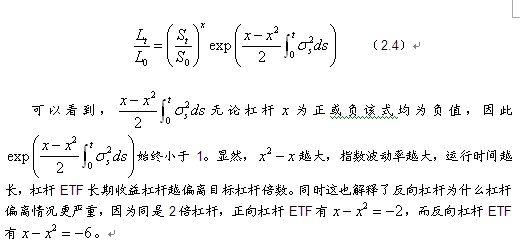

考慮(2.3)式右端第二部分,可以看到杠桿倍數(shù)、融資利率、融券成本、滬深300指數(shù)波動率、持有時間均會對杠桿偏離程度造成影響。

對于滬深300指數(shù)期貨指數(shù)來說,情況更為簡單,有如下關(guān)系式成立

我們可以做一個簡單的估計,不考慮融資成本與融券成本,并假設(shè)股票市場波動率為固定值,由公式(2.4)有下表結(jié)果:

表5 持有1個月(21個交易日)后實際杠桿ETF收益率

| 期間指數(shù)收益 | 波動率(日) | 2倍杠桿 | 3倍杠桿 | -1倍杠桿 | -2倍杠桿 |

| 0 | 1.5% | -0.47% | -1.41% | -0.47% | -1.41% |

| 3% | -1.87% | -5.51% | -1.87% | -5.51% | |

| 10% | 1.5% | 20.43% | 31.23% | -9.52% | -18.52% |

| 3% | 18.73% | 25.76% | -10.79% | -21.91% | |

| -10% | 1.5% | -19.38% | -28.13% | 10.59% | 21.72% |

| 3% | -20.52% | -31.12% | 9.03% | 16.65% |

資料來源:海通金融產(chǎn)品研究中心

注:2012年滬深300指數(shù)日波動率為1.3%

表6 持有3個月(63個交易日)后實際杠桿ETF收益率

| 期間指數(shù)收益 | 波動率(日) | 2倍杠桿 | 3倍杠桿 | -1倍杠桿 | -2倍杠桿 |

| 0 | 1.5% | -1.41% | -4.16% | -1.41% | -4.16% |

| 3% | -5.51% | -15.64% | -5.51% | -15.64% | |

| 10% | 1.5% | 19.30% | 27.56% | -10.37% | -20.80% |

| 3% | 14.33% | 12.28% | -14.10% | -30.28% | |

| -10% | 1.5% | -20.14% | -30.14% | 9.55% | 18.32% |

| 3% | -23.46% | -38.50% | 4.99% | 4.15% |

資料來源:海通金融產(chǎn)品研究中心

注:2012年滬深300指數(shù)日波動率為1.3%

表7 持有1年(252個交易日)后實際杠桿ETF收益率

| 期間指數(shù)收益 | 波動率(日) | 2倍杠桿 | 3倍杠桿 | -1倍杠桿 | -2倍杠桿 |

| 0 | 1.5% | -5.51% | -15.64% | -5.51% | -15.64% |

| 3% | -20.29% | -49.36% | -20.29% | -49.36% | |

| 10% | 1.5% | 14.33% | 12.28% | -14.10% | -30.28% |

| 3% | -3.55% | -32.60% | -27.54% | -58.15% | |

| -10% | 1.5% | -23.46% | -38.50% | 4.99% | 4.15% |

| 3% | -35.44% | -63.08% | -11.44% | -37.48% |

資料來源:海通金融產(chǎn)品研究中心

注:2012年滬深300指數(shù)日波動率為1.3%

可以看到,如果投資者持有上表中任意杠桿ETF一個月,實際杠桿偏離并不會很嚴重,持有一季度后,杠桿偏離情況比較明顯,而如果持有時間達到一年,實際收益都大幅跑輸杠桿目標(biāo)。

由于杠桿偏離的影響,當(dāng)市場出現(xiàn)大幅波動時,杠桿ETF凈值可能過高也可能過低。如果凈值過高,可能會影響ETF流動性;如果凈值過低,買賣價差(bid-askspread)占交易價格的比重就會偏大,實際上導(dǎo)致了交易成本的上升。一般來說杠桿ETF合同中都約定基金管理者有權(quán)對ETF份額進行拆分或者合并,以便避免凈值過高或過低,同時也可以使得授權(quán)參與者(Authorized Paticipant)在創(chuàng)建份額時單位籃子金額控制在一定范圍內(nèi),不會過大或過小。在本系列的第一篇報告中就介紹過ProShares UtraShort 20+ Year Treasury、ProSharesUtraShort S&P500均因為凈值過低對ETF份額進行過合并。

2.3. 利用日杠桿ETF實現(xiàn)長期杠桿

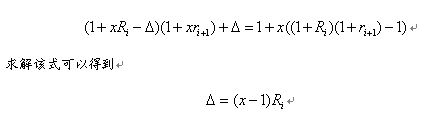

實際上,我們可以通過調(diào)整頭寸的方法利用日杠桿ETF實現(xiàn)更長區(qū)間段的杠桿。令為投資者持有ETF前日基準指數(shù)的漲跌幅,為第日基準指數(shù)漲跌幅,為杠桿,為第日收盤后對ETF頭寸的調(diào)整。

假設(shè)前日已經(jīng)實現(xiàn)倍杠桿,要使得全部日持有ETF的收益杠桿等于該ETF日杠桿,有下式成立

也就是說,對于想要實現(xiàn)長期持有該ETF達到基準指數(shù)倍收益的投資者來說,每日收盤時要將ETF頭寸減少。

下面我們舉兩個例子來說明如何具體操作。

持有杠桿的ETF 100萬元,日基準指數(shù)收益率,收盤后ETF份額總值萬元。根據(jù)表達式可以算出,此時應(yīng)減少ETF頭寸5萬元,于是賣出ETF份額獲得現(xiàn)金5萬元。

日基準指數(shù)收益率,收盤后ETF份額總值萬元,加上現(xiàn)金5萬元投資者凈資產(chǎn)131萬元,剛好實現(xiàn)兩日2倍杠桿(指數(shù)共上漲15.5%)。

初始(第0日)投資100萬元購買杠桿的ETF,持有日期間基準指數(shù)收益率,由于通過頭寸調(diào)整操作實現(xiàn)日期間的-2倍杠桿,第日收盤后ETF份額總值萬元。根據(jù)表達式可以算出,此時應(yīng)增加ETF頭寸15萬元,投資者借入15萬元現(xiàn)金買入基金份額。

日基準指數(shù)收益率,收盤后ETF份額總值萬元,扣除借入現(xiàn)金15萬元,投資者凈資產(chǎn)69萬元,剛好實現(xiàn)持有日-2倍杠桿(指數(shù)共上漲15.5%)。

在實際操作中,資金借入成本、交易成本等因素會影響長期杠桿的實現(xiàn)。

因此,我們也就可以理解為什么多數(shù)杠桿ETF均是追蹤基準指數(shù)日杠桿。首先,長期杠桿ETF有投資周期性的問題。比如2倍周杠桿ETF相鄰的兩個頭寸調(diào)整時間為和,只要投資者在時間買入這只ETF,則在不超過的時間內(nèi)均是2倍杠桿,但是如果不是在時間買入,期間杠桿無法確定。對于投機性很強的杠桿ETF而言,不可能要求投資者在某一個時點買入。因此可以說杠桿ETF的投機性決定了投資者對日杠桿ETF的需求更大。其次,通過前面我們所說的方法,利用日杠桿ETF可以實現(xiàn)任何時間長度的杠桿。

3.

杠桿ETF的風(fēng)險

3.1. 投資者選擇杠桿ETF的風(fēng)險

對手方違約風(fēng)險

作為一種合成ETF,基于互換的杠桿ETF始終面臨對手方違約的風(fēng)險。在本系列第一篇報告中,我們介紹了杠桿ETF的兩種互換模式——融資互換模式和非融資互換模式。兩種模式雖略有不同,但本質(zhì)上實際上都是一種抵押擔(dān)保,盡量將互換對手方違約造成的損失降至最低,但違約風(fēng)險仍無法避免。選擇多個對手方進行互換是一個分散風(fēng)險的辦法,歐洲大部分的合成ETF都執(zhí)行Undertakings for Coective Investment inTransferabe Securities (UCITS) 標(biāo)準,在這個標(biāo)準下,與一個交易對手方進行的互換頭寸不得超過總頭寸的10%。此外,大部分的ETF提供商持有與基金凈資產(chǎn)值差不多的甚至更多的抵押資產(chǎn)。

杠桿實現(xiàn)風(fēng)險

對于投資者而言,更經(jīng)常會遇到的是杠桿ETF無法實現(xiàn)目標(biāo)杠桿的問題。為了實現(xiàn)目標(biāo)杠桿,杠桿ETF需要每日調(diào)整頭寸,極端的市場波動、相應(yīng)法律法規(guī)限制都可能使得基金無法達成目標(biāo)杠桿。對于互換,如果某日日內(nèi)基準指數(shù)出現(xiàn)劇烈波動,互換協(xié)議中可能包含條款允許交易對手方立即終止互換。在這種情況下,ETF可能無法立即找到另外的交易對手方簽訂新的互換合約或者使用其它衍生品實現(xiàn)目標(biāo)杠桿。即使沒有出現(xiàn)極端情況,由于基金頭寸每日需要根據(jù)當(dāng)日指數(shù)漲跌進行調(diào)整,很難非常精確的實現(xiàn)剛剛好的頭寸,這也會導(dǎo)致每日業(yè)績與目標(biāo)發(fā)生偏差。

舉例來說,反向2倍杠桿ETFProShares UtraShort 20+ Year Treasury有83.46%的天數(shù)成功的將杠桿控制在-2.1倍至-1.9倍之間,但是在5年左右(共計1221天)的時間里杠桿為正或者低于-4倍的天數(shù)有4天;正向2倍杠桿ETFProShares Utra S&P500有78.61%的天數(shù)杠桿控制在1.9倍至2.1倍之間,但在7年左右(共計1692天)的時間里杠桿為負或者超過4倍的天數(shù)達到12天;反向2倍杠桿ETF ProShares UtraShort S&P500有70.74%的天數(shù)杠桿控制在-2.1倍至-1.9倍之間,但在7年左右(共計1678天)里杠桿為正或者低于-4倍的天數(shù)達到19天(請參考《創(chuàng)新ETF藍圖之五——撬動市場的力量——杠桿ETF研究(一)》)。

錯誤使用風(fēng)險

很多投資者始終認為杠桿ETF是一種長期持有并放大收益的基金產(chǎn)品,但是正如我們第二章中介紹的,由于杠桿偏離,長期持有杠桿ETF可能造成投資者巨大損失。

投資決策失誤風(fēng)險

杠桿ETF放大了標(biāo)的指數(shù)的收益,因此當(dāng)投資者判斷錯誤市場走向時,蒙受的損失也遠大于普通的基金產(chǎn)品。

3.2. 杠桿ETF引發(fā)的對市場的沖擊

如同第一章中陳述,杠桿ETF需要每日進行頭寸調(diào)整,以使得持有的標(biāo)的指數(shù)頭寸能保證第二日的杠桿。對于基于互換實現(xiàn)杠桿的ETF而言,ETF本身只需要調(diào)整互換的名義價值(notiona principa),但是互換對手方必須在收盤前調(diào)整自己持有的證券數(shù)量,以應(yīng)對名義價值的調(diào)整,也就是說本質(zhì)上杠桿ETF調(diào)整頭寸還是產(chǎn)生了相應(yīng)證券的需求變化;如果是基于期貨實現(xiàn)的杠桿ETF,這種調(diào)整就直接反映在期貨市場上,如果需要增加期貨頭寸就要開倉,減少期貨頭寸就要平倉。這種調(diào)整基本上都在收盤前的半小時到一小時完成,因為越接近收盤越能準確估計當(dāng)日標(biāo)的指數(shù)的漲跌。

許多投資者和分析師認為杠桿ETF增加了市場的波動,尤其是以收盤前的一小時或半小時為甚。實際上根據(jù)市場上杠桿ETF的規(guī)模、杠桿比例、每日收益率,我們可以簡單估計出每日有多少頭寸需要調(diào)整。

本質(zhì)上,杠桿ETF的調(diào)整操作屬于追漲殺跌。只要市場上漲,任何杠桿比例的杠桿ETF隔日都需要增加頭寸;只要市場下跌,任何杠桿比例的杠桿ETF隔日頭需要減少頭寸。因此杠桿ETF對證券市場的波動肯定有推波助瀾的作用。但是就目前海外杠桿ETF的規(guī)模來看,還不足以對市場造成明顯的影響。根據(jù)瑞士信貸(Credit Suisse)2011年末的報告——《ETFTrade Strategy: Tripe Troube》估算,杠桿ETF頭寸調(diào)整所產(chǎn)生的交易量僅占市場最后半小時交易量的4%。

利用(3.1)式,我們可以估算出目前A股市場情況下杠桿ETF的最大容量,即在該規(guī)模下,杠桿ETF的每日調(diào)倉不會對市場造成明顯沖擊。

2012年滬深300指數(shù)成分股日均交易額約500億元,滬深300股指期貨日均交易額約1800億元(年末的4個合約)。我們不考慮現(xiàn)貨與期貨的聯(lián)動情況,即把杠桿ETF分成現(xiàn)貨型和期貨型,對現(xiàn)貨期貨市場分開計算。假設(shè)每日最后半小時交易額占全日交易額的1/6,當(dāng)日指數(shù)上漲1%,并且市場上只有2倍、-1倍、-2倍3種杠桿ETF,不對市場造成明顯沖擊(調(diào)倉產(chǎn)生交易量小于同時段總交易量5%)情況下期貨型杠桿ETF最大容量約為450億,現(xiàn)貨型杠桿ETF最大容量約為126億。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。