分級基金2月報:優先份額仍高估 進取端杠桿恢復

分級基金2月回顧及3月展望

好買基金研究中心

2月市場概況

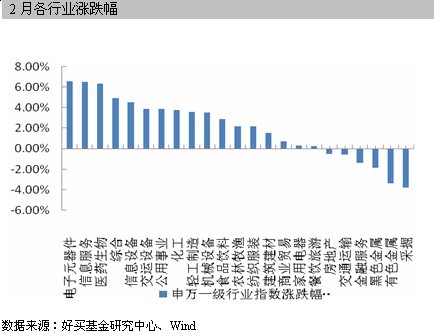

2月,滬深兩市雙雙收跌。截止收盤上證綜指收于2365.59點,跌19.83點。跌幅為0.83%;深成指收于9641.44點,跌26.24點,跌幅為0.27%。23個申萬一級行業中17個行業上漲,其中,電子元器件、信息服務、醫藥生物表現居前,分別為6.59%、6.54%、6.35%,黑色金屬、有色金屬、采掘表現居后,分別為-1.82%、-3.39%、-3.80%。

2月,中信標普全債指數上漲0.47個百分點。

2月,歐美主要市場普遍上漲,其中,道指上漲1.40%。標普500上漲1.11%;道瓊斯歐洲50 上漲0.22%。亞太主要市場漲跌不一,其中,恒生指數下跌2.99%,印度孟買下跌5.19%。

分級基金各份額2月份的凈值與價格表現

1. 基礎份額的凈值表現——中小盤指基表現優異

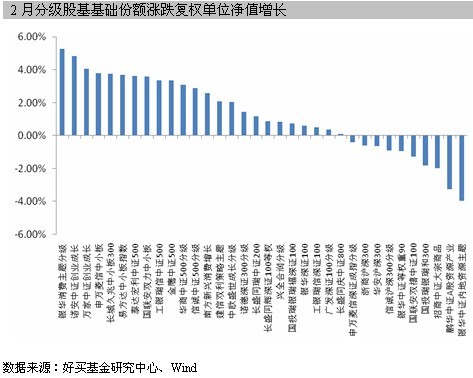

2月指數有較為大幅的震蕩,總體呈現了倒“V”型走勢。春節前,股指一路上揚,連續創下新高,但是節后卻開始了較為明顯的回調,滬深300指數全月小幅收跌了0.50%。從具體板塊來看,本月各板塊間的走勢差距進一步增大,金融地產等大盤股在春節后的跌幅較大,未能再度拉動大盤上行,而電子、醫藥和信息技術等中小盤個股集中的板塊卻表現搶眼,漲幅都超過6%。由于指數的走勢的分化,股票型分級基金也呈現出漲跌互現的局面,總體來說,創業板指數基金的表現最好,投資與消費類個股的主動管理型分級產品漲幅也相對較大;但是像國聯安雙禧中證100等大盤股集中的指數型產品都未能取得正收益,而投資于有色煤炭等資源類板塊的三只行業分級基金本月更是錄得了較大的跌幅。

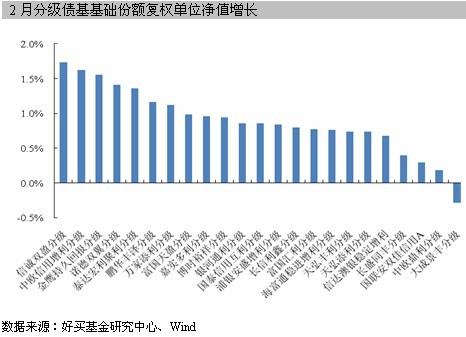

本月債券市場再次出現了輪動,由于本月大盤股表現相對較弱,轉債和轉債基金的表現也受到了拖累,信用債基金的則繼續穩步上行,保持了穩定的增長。從具體表現來看,大成景豐是本月唯一一只未能取得正收益的債券型產品,其凈值小幅下跌了-0.28%。信誠雙盈(點評)、中歐信用增利與金鷹持久回報三只主要集中于信用債的產品表現最好,分別上漲了1.74%、1.63%和1.56%。從各基金定期開放的時點來看,本月打開申購贖回的產品為金鷹持久回報A和天弘添利A,投資者可以關注由此而產生的投資機會。

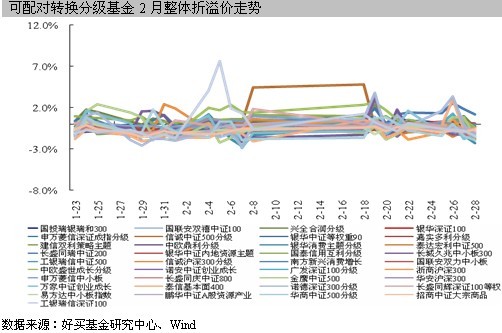

基礎份額折價率情況——國泰估值優勢到期 國投瑞銀瑞福大幅折價

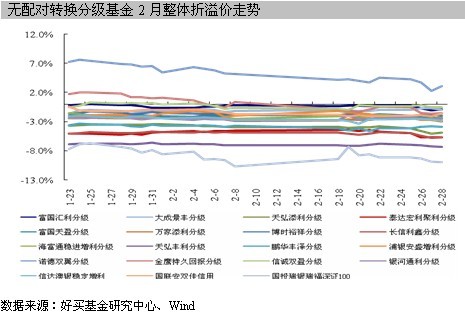

本月,無配對轉換機制的分級基金本月的折溢價繼續收窄。國泰估值優勢到期轉換為開放式基金,基金到期前,其進取份額在二級市場的溢價一路回撤,價格完全沒有反映價值的上漲。而另一只整體溢價較高的產品——諾德雙翼(點評)分級,其整體溢價水平也從月初的7%收窄到了月底的3%左右。不過我們發現,在不可配對轉換分級產品溢價收窄的同時,其折價卻有擴大水平,天弘豐利的整體折價在2月底已經超過了7%,而國投瑞銀瑞福的折價更是接近了10%。即使考慮到實際上不可配對轉換產品無法進行配對轉換來獲得套利收益,其大幅折價也意味著進取份額被低估,是較好的投資時點。

可配對轉換的分級基金在2月的整體折溢價仍然維持在0附近,每天出現的偏離都不大,幾乎不具備套利機會,僅工銀瑞信[微博]深證100的溢價在某幾個交易日較大,不過考慮到流動性因素,成功套利也非常困難。信誠中證500基金本月定期折算,故其在春節前后兩天所顯示出的溢價較大,實質上無法交易。

2. 進取份額的價格與凈值表現

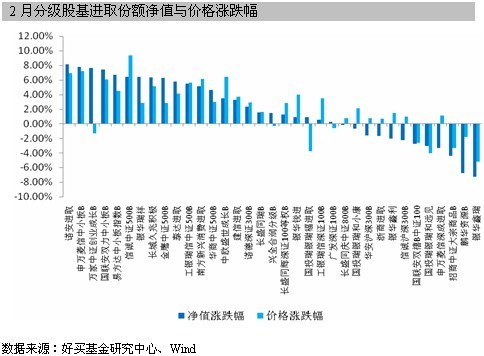

2.1分級股基進取份額——杠桿彈性部分恢復

2月大盤波動幅度較大,上半月大盤繼續沖高,但是到了下半月卻出現了明顯的回調。進取份額方面,跟蹤創業板和中小板的基金都獲得了相當的正收益,其中表現最好的進取份額為諾安進取,單月揚升了8.11%;而跟蹤有色煤炭等資源指數的產品則跌幅較大,鵬華資源B和銀華鑫瑞(點評)的跌幅都超過了6個百分點。

從二級市場的表現看,經過了1月份的調整,進取份額又恢復了部分彈性,基本上能與大盤保持同步增長繼續走高,像銀華銳進(點評)和廣發深證100B等產品則基本實現了按照杠桿比例增長。另一方面,由于進取份額目前溢價較低甚至折價,因此其價格跌幅也相對較小,例如凈值出現明顯下跌的三只資源類進取份額,其在2月中交易價格的下跌都小于凈值跌幅。此外,需要特別注意的是,瑞福進取(點評)在其凈值小幅上漲的同時,交易價格卻未能同步增長,目前其折價較高,已具備不錯的投資價值。

如果定義當月進取份額凈值漲幅/基礎份額凈值漲幅為當月實際杠桿,把價格漲幅/凈值漲幅定義為杠桿彈性,則可以把股票型進取份額的屬性在下表中列出。本月實際杠桿最大的仍然是申萬菱信[微博]深成進取,當月的實際杠桿為8.61,其次是浙商進取,為2.85。最低的則是工銀瑞信深證100B、廣發深證100B、長盛同慶(點評)中證800B,杠桿分別為1.06、0.62和-2.04。

從杠桿彈性看,由于本月大盤總體呈現橫盤走勢,因此A份額的固定收益對于進取份額收益的影響顯著加大,所以不同分級產品間的杠桿彈性也出現了較大的差異。其中,跟蹤深100指數的進取份額由于指數僅實現小幅正收益,而價格漲幅較大,故其杠桿彈性相對較高,工銀瑞信深證100B、銀華銳進和廣發深證100B的彈性分別為6.37、4.33和2.52。而跟蹤中小板和創業板指數的進取份額彈性則相對較弱,彈性多在1以下。

| 2月分級股基的進取份額概況 | ||

| 基金名稱 | 當月實際杠桿 | 杠桿彈性 |

| 申萬菱信深成進取 | 8.61 | 0.34 |

| 浙商進取 | 2.85 | 0.41 |

| 信誠滬深300B | 2.54 | 0.43 |

| 華安滬深300B | 2.51 | 0.45 |

| 招商中證大宗商品B | 2.23 | 0.75 |

| 信誠中證500B | 2.23 | 1.45 |

| 銀華鑫利 | 2.15 | 0.72 |

| 國聯安雙禧B(點評)中證100 | 2.14 | 0.94 |

| 鵬華資源B | 2.07 | 0.27 |

| 國聯安雙力中小板B | 2.07 | 0.82 |

| 申萬菱信中小板B | 2.05 | 0.93 |

| 南方新興消費進取(點評) | 1.98 | 1.2 |

| 金鷹中證500B | 1.88 | 0.45 |

| 萬家中證創業成長B | 1.87 | 0.17 |

| 銀華鑫瑞 | 1.85 | 0.72 |

| 易方達中小板指數B | 1.8 | 0.67 |

| 興全合潤分級B | 1.71 | 0.22 |

| 長城久兆積極 | 1.7 | 0.8 |

| 諾安進取 | 1.68 | 0.85 |

| 中歐盛世成長B | 1.68 | 1.85 |

| 國投瑞銀瑞和遠見(點評) | 1.66 | 1.34 |

| 泰信基本面400B(點評) | 1.65 | 1.21 |

| 工銀瑞信中證500B | 1.64 | 1.02 |

| 泰達進取(點評) | 1.6 | 0.71 |

| 諾德深證300B | 1.6 | 1.25 |

| 建信進取(點評) | 1.55 | 1.13 |

| 銀華銳進 | 1.53 | 4.33 |

| 華商中證500B(點評) | 1.5 | 0.65 |

| 長盛同輝深證100等權B | 1.38 | 2.29 |

| 長盛同瑞B(點評) | 1.31 | 1.04 |

| 銀華瑞祥(點評) | 1.23 | 0.44 |

| 工銀瑞信深證100B | 1.06 | 6.37 |

| 廣發深證100B | 0.62 | 2.52 |

| 長盛同慶中證800B | -2.04 | 3.67 |

數據來源:好買基金研究中心、Wind

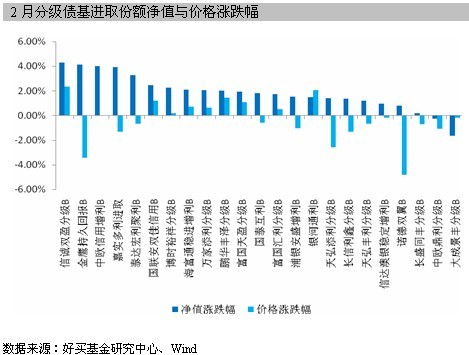

2.2分級債基進取份額——凈值表現優于價格漲幅

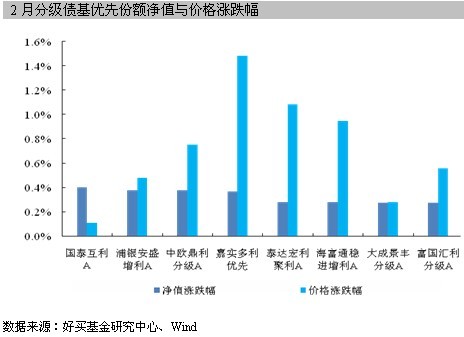

債券市場2月的表現也穩中有升。轉債產品在2月漲幅受限,中歐鼎力B和大成景豐B兩只產品凈值小幅收跌。不過信用債產品表現相對較好,基本都實現正增長,其中信誠雙盈B,金鷹持久回報B和中歐信用增利B的凈值漲幅都達到或超過了4個百分點。二級市場中,分級債基進取份額的價格增漲力度卻相對較弱,大都難以達到凈值增長的水平,特別是金鷹持久回報B和諾德雙翼B兩只前期大幅溢價的產品,價格甚至出現了明顯的下跌。

杠桿債券基金的波動率非常大,投資者在選擇債券型杠桿基金時,需要了解杠桿債基和普通債基的風險收益特征完全不同,通過杠桿的放大,波動率可以達到甚至超過普通股票基金,因此與普通債基相反,適合風險承受能力較強的投資者。

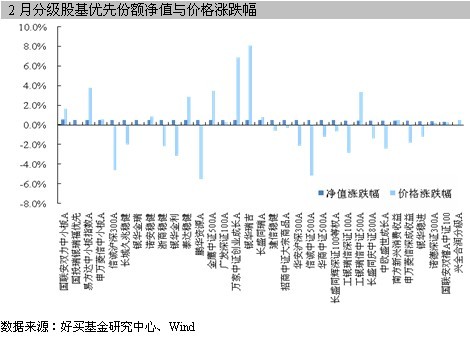

3. 優先份額的價格與凈值表現——股基差異顯著 債基共同增長

按照約定的收益率,除興全合潤外,其他分級股基優先份額的凈值均穩步增長,其中合潤A明年4月到期折算,目前其折價在1.2%左右。

二級市場上表現最好的是銀華瑞吉(點評)、萬家中證創業成長A,單月分別上漲了8.11%和6.90%,不過這兩個產品的成交都不太活躍,價格修正的過程可能會需要較長的時間,不確定性較高。另一方面,成交量較好的優先份額在本月表現都相對較弱,甚至出現下跌,可見前期優先份額被高估已得到市場的充分認可,優先份額正在逐步回歸合理價位。

從影響優先份額價格的主要因素來看:2月份資金面呈現出前松后緊的特征。以春節為分界,央行在節前保持了寬松貨幣的主基調,回購利率不斷下降;但是節后,一方面因為前期天量逆回購到期,另一方面央行又顯示出收緊流動性的跡象,故資金成本開始回升,到月底已超過4%。從收益率曲線來看,按照我們的測算,2月底收益率曲線斜率更大,遠端較月初抬高了20-30bp,也就意味著分級基金優先份額的合理折溢價率應該要下降3%左右。再加上前期被高估的部分,我們預期優先份額折價率還有回落空間。從折算點來看,目前大盤點位距離各只分級產品的折算點位都相距非常遠,折算問題目前對分級基金的價值幾乎已沒有影響。

分級債基優先份額的凈值也全部上漲。在二級市場上各產品價格變動間的一致性也比較強,2月份級債基優先份額中表現最好的是嘉實多利優先,由于其優先份額在2月的漲幅達到1.48%;另外,泰達宏利聚利A(點評)、海富通穩進增利A、富國匯利A以及中歐鼎力A的價格漲幅也都顯著超越凈值;只有國泰互利A的價格表現遜于其凈值增長。

優先份額到期收益率——折價率仍有擴大空間

目前二級市場上的分級基金優先份額仍可歸為:固定期限固定利率、固定期限浮動利率、無固定期限固定利率和無固定期限浮動利率四類。

固定期限固定利率的產品本月數量減少一只,國泰估值優勢到期轉為開放式基金。由于該類產品的確定性比較高,市場對其估值認識的較為充分,因而到期年化收益率也比較接近,其中相對較高的是長盛同輝深證100等權A和中歐盛世成長A,到期收益率都在6個百分點左右,其他同類產品的收益率則在5%左右。其中大成景豐A從2月中旬開始價格增速放緩,因此其年化到期收益率又回到了5%上方。

固定期限浮動利率的品種還是七只,有兩只債券型產品,五只股票型產品。本月國聯安雙利中小板A、招商中證大宗商品A和申萬菱信中小板A三只產品的到期收益率相對較高,分別為6.35%、6.04%和6.02%,與其他無期限優先份額相比,此類產品的確定性更高,6個百分點的年化收益率還是具備了較高的投資價值,特別是當前三只產品的溢價率都不是很高,還有上行空間。其他幾只產品的到期收益則相對較低,僅為5%左右,吸引力相對比較弱。

在計算無固定期限的產品時,假設目前的折價率是市場均衡的結果,因此在下一到期時點折算后折價率仍保持目前的水平(到期時間為到下一折算點的時間)。無固定期限固定利率的產品中長城久兆穩健和嘉實多利優先的年化到期收益率分別為5.80%和4.88%。從收益率絕對值的角度來看,此類產品與其他類別的優勢并不明顯,特別是在近期通脹壓力抬頭,央行收緊銀根概率增大的情況下,固定利率資產估值的下行壓力會更大。

最后,對于無期限浮動利率產品來說,雖然股指從2月中下旬開始進入回調階段,但是由于遠端收益率從下旬開始也逐步走高,加上前期此類份額被高估,因此隨著股指的下跌,絕大多數無期限浮動利率分級產品出現了優先與進取份額同漲同跌的現象,優先份額的折價又有所擴大。這樣大部分優先份額的到期收益率就出現了一定程度的改善,部分優先份額的到期收益率甚至已經回到了7%的歷史均值附近。因此在目前的情形下,此類產品優先份額與進取份額同漲同跌的現象再頻繁出現的可能不大。不過根據我們的測算,目前這些優先份額折價水平仍在其合理折溢價區間上軌的上方,除非市場的下跌預期實現,否則這類產品交易價格的上行壓力仍然較大,如果資金成本揚升,此類優先份額甚至仍會下跌,投資者在選擇時優先份額時需要充分考慮其中所蘊含的風險。

| 優先份額到期收益率 | |||||

| 類別 | 名稱 | 基金類型 | 到期年限 | 約定收益率 | 到期年化收益率 |

| 固定期限固定利率 | 富國匯利分級A | 債券型 | 0.53 | 3.87% | 4.94% |

| 大成景豐分級A | 債券型 | 0.63 | 4.03% | 5.02% | |

| 浦銀安盛增利A | 債券型 | 1.79 | 5.25% | 5.32% | |

| 中歐盛世成長A | 股票型 | 2.08 | 6.70% | 5.95% | |

| 長盛同輝深證100等權A | 指數型 | 4.54 | 7.00% | 6.09% | |

| 易方達中小板指數A | 指數型 | 6.56 | 7.00% | 5.78% | |

| 泰達宏利聚利A | 債券型 | 3.21 | 4.17% | 5.18% | |

| 固定期限浮動利率 | 海富通穩進增利A | 債券型 | 1.51 | 4.75% | 4.58% |

| 國聯安雙力中小板A | 指數型 | 2.06 | 7.00% | 6.35% | |

| 申萬菱信中小板A | 指數型 | 4.19 | 7.00% | 6.02% | |

| 長盛同慶中證800A | 指數型 | 2.2 | 7.00% | 4.99% | |

| 招商中證大宗商品A | 指數型 | 4.33 | 6.75% | 6.04% | |

| 華商中證500A(點評) | 指數型 | 2.52 | 6.50% | 5.03% | |

| 無固定期限固定利率 | 嘉實多利優先 | 債券型 | 0.06 | 5.00% | 4.88% |

| 長城久兆穩健 | 指數型 | 0.84 | 5.80% | 5.80% | |

| 無固定期限浮動利率 | 國聯安雙禧A(點評)中證100 | 指數型 | 0.13 | 5.75% | 5.04% |

| 興全合潤分級A | 股票型 | 0.15 | 0.00% | 8.85% | |

| 銀華穩進(點評) | 指數型 | 0.84 | 6.50% | 6.47% | |

| 申萬菱信深成收益 | 指數型 | 0.84 | 6.50% | 6.47% | |

| 信誠中證500A | 指數型 | 0.95 | 6.70% | 6.69% | |

| 銀華金利 | 指數型 | 0.84 | 7.00% | 6.97% | |

| 建信穩健(點評) | 股票型 | 0.84 | 7.00% | 6.96% | |

| 中歐鼎利分級A | 債券型 | 1.3 | 4.25% | 3.94% | |

| 銀華瑞吉 | 股票型 | 0.84 | 7.50% | 7.46% | |

| 泰達穩健(點評) | 指數型 | 0.84 | 6.75% | 6.72% | |

| 長盛同瑞A(點評) | 指數型 | 0.84 | 7.00% | 6.96% | |

| 銀華金瑞(點評) | 指數型 | 0.84 | 7.00% | 6.97% | |

| 國泰互利A | 債券型 | 0.84 | 4.50% | 4.48% | |

| 工銀瑞信中證500A | 指數型 | 0.84 | 7.00% | 6.97% | |

| 信誠滬深300A | 指數型 | 0.93 | 6.50% | 6.48% | |

| 南方新興消費收益(點評) | 股票型 | 0.84 | 6.70% | 6.35% | |

| 諾安穩健 | 指數型 | 0.84 | 7.00% | 6.97% | |

| 廣發深證100A | 指數型 | 0.84 | 7.00% | 6.96% | |

| 浙商穩健 | 指數型 | 0.84 | 6.50% | 6.47% | |

| 金鷹中證500A | 指數型 | 0.84 | 7.00% | 6.96% | |

| 華安滬深300A | 指數型 | 0.84 | 7.00% | 6.96% | |

| 萬家中證創業成長A | 指數型 | 0.84 | 6.50% | 6.46% | |

| 泰信基本面400A(點評) | 指數型 | 0.84 | 7.00% | 6.97% | |

| 諾德深證300A | 指數型 | 0.84 | 6.50% | 6.47% | |

| 鵬華資源A | 指數型 | 0.84 | 6.50% | 6.47% | |

| 工銀瑞信深證100A | 指數型 | 0.33 | 6.50% | 6.49% | |

數據來源:好買基金研究中心、Wind, 數據截至2月28日

進取份額的凈值杠桿和折溢價——折溢價率基本穩定

下表中是各類分級基金進取份額的當前杠桿和折溢價率。在股票型分級基金中申萬菱信深成進取、銀華銳進和信誠中證500B的凈值杠桿最高,分別為4.62、2.54和2.30。由于本月股票和債券市場月漲跌幅都相對較小,因此無論是股基還是債基的進取份額變化相對都不明顯,其折溢價率也大體維持在1月水平,而隨著國泰估值進取到期,目前市場上僅剩申萬進取一只高溢價產品,其他產品的估值狀況雖有改善,但仍有提高的空間,特別是國投瑞銀瑞福進取,其折算后折價一路擴大,被低估的可能比較大,投資價值較高。此外,如果投資者看好后市銀華銳進、信誠500B和雙禧B也是不錯的品種。

| 進取份額當前杠桿及折溢價率 | |||

| 類型 | 名稱 | 凈值杠桿 | 折溢價 |

| 股票型 | 國投瑞銀瑞和遠見 | 2.08 | 12.59% |

| 國聯安雙禧B中證100 | 1.88 | 1.93% | |

| 銀華銳進 | 2.54 | 10.96% | |

| 申萬菱信深成進取 | 4.62 | 59.31% | |

| 信誠中證500B | 2.3 | 4.87% | |

| 銀華鑫利 | 1.77 | -3.57% | |

| 泰達進取 | 1.65 | -2.69% | |

| 長盛同瑞B | 1.63 | 1.88% | |

| 銀華鑫瑞 | 1.81 | 0.60% | |

| 長城久兆積極 | 1.74 | 3.10% | |

| 工銀瑞信中證500B | 1.71 | -4.91% | |

| 信誠滬深300B | 2.02 | 3.94% | |

| 國聯安雙力中小板B | 2.19 | -6.25% | |

| 諾安進取 | 1.7 | -3.23% | |

| 廣發深證100B | 2.16 | -1.55% | |

| 浙商進取 | 2.03 | 1.94% | |

| 申萬菱信中小板B | 2.13 | -3.00% | |

| 長盛同慶中證800B | 1.71 | -3.63% | |

| 金鷹中證500B | 1.98 | -4.88% | |

| 華安滬深300B | 1.87 | -3.87% | |

| 招商中證大宗商品B | 2.04 | -4.21% | |

| 萬家中證創業成長B | 1.93 | -9.20% | |

| 泰信基本面400B | 1.78 | -1.78% | |

| 諾德深證300B | 1.81 | -2.01% | |

| 長盛同輝深證100等權B | 1.83 | -5.55% | |

| 易方達中小板指數B | 1.88 | -9.72% | |

| 鵬華資源B | 2 | 2.39% | |

| 華商中證500B | 1.6 | -4.60% | |

| 工銀瑞信深證100B | 1.83 | -5.94% | |

| 國投瑞銀瑞福進取 | 1.9 | -18.96% | |

| 興全合潤分級B | 1.7 | 0.24% | |

| 建信進取 | 1.71 | -2.62% | |

| 銀華瑞祥 | 1.25 | -11.01% | |

| 南方新興消費進取 | 2.14 | 2.70% | |

| 中歐盛世成長B | 1.86 | -1.14% | |

| 債券型 | 富國匯利分級B | 2.88 | -1.03% |

| 大成景豐分級B | 3.55 | -1.30% | |

| 天弘添利分級(點評)B | 2.21 | -9.56% | |

| 嘉實多利進取 | 5.74 | 34.84% | |

| 泰達宏利聚利B(點評) | 2.74 | -7.74% | |

| 富國天盈分級B | 2.24 | -0.46% | |

| 萬家添利分級(點評)B | 2.23 | -2.48% | |

| 博時裕祥分級(點評)B | 3.74 | -5.50% | |

| 中歐鼎利分級B | 3.28 | -0.91% | |

| 長信利鑫分級(點評)B | 2.11 | -10.35% | |

| 海富通穩進增利B | 3.66 | -6.04% | |

| 天弘豐利分級(點評)B | 2.04 | -6.53% | |

| 鵬華豐澤分級B | 1.92 | -0.39% | |

| 浦銀安盛增利B | 2.64 | -6.13% | |

| 國泰互利B | 3 | 11.58% | |

| 諾德雙翼B | 1.83 | 15.68% | |

| 金鷹持久回報B | 2.96 | -4.68% | |

| 信誠雙盈分級B | 2.78 | -1.42% | |

| 中歐信用增利B | 3.02 | -0.26% | |

| 銀河通利(點評)B | 1.94 | -3.58% | |

| 信達澳銀穩定增利B | 1.96 | -6.27% | |

| 國聯安雙佳(點評)信用B | 2.16 | -3.84% | |

| 長盛同豐分級(點評)B | 3.1 | -4.19% | |

數據來源:好買基金研究中心、Wind,數據截至2月28日

從債券型的進取份額來看,杠桿最大的還是多利進取,即使不考慮基金回購產生的杠桿,其自身杠桿也超過5.7倍。另外目前其溢價率進一步收窄至34.84%,但在當前資金成本還比較低的情況下,其優先端5%的固定收益還是有一定優勢的,因此除非轉債市場再次出現明顯的上行行情,否則其溢價率仍不算低,會對其投資價值產生一定的消極影響。其他大部分分級債基的杠桿依舊是在2到4倍之間。考慮到當前資金面非但不會進一步放寬,反而出現收緊可能,再加上信用風險暴露的概率逐漸增加,因此債券市場未來可能會相對比較艱難,如果投資者仍希望投資分級債基的進取份額,則可以選擇折價相對較大的品種,以獲取一定的安全墊。此外,如果投資者對于股市比較樂觀,難么轉債分級基金的進取份額也不失為一個好的投資標的。

股基進取份額未來一個月情景分析——漲跌波動再度加大

對于股基的進取份額,投資者關心的是未來一個月當市場上漲或下跌時,基金凈值的上漲幅度以及可能存在的風險。我們對股票型基金的進取份額進行了情景分析。具體做法是:選取上證指數作為參考指數,計算此前3年上證指數關于基金基礎份額凈值或對應指數的貝塔系數(日頻率數據),并假定未來一個月該貝塔系數保持不變,據此推測當上證指數漲跌時基金基礎份額的漲跌幅,結合進取份額的杠桿,可以得到進取份額的凈值漲跌情況。

從情景分析看,大盤在2月出現了較為明顯回調,滬深300指數全月出現了明顯的震蕩,最終小幅收跌了0.5%。經過了1月的調整,本月進取份額表現相對較好,在大盤上行時杠桿的優勢得到了部分體現,其折溢價率水平也隨著指數的波動逐漸恢復,不過就當前的利率水平來看,進取份額的溢價仍有回升空間,在看好市場的情況下值得參與,特別是其中杠桿較高的銀華銳進和信誠中證500B,都可能再次成為行情的領跑者。不過投資者需要注意的是隨著進取份額杠桿效用的恢復,其下跌過程中相對的“安全墊”也逐步減少,一旦對于市場判斷出現問題,那么可能就要承受比較大的損失。

| 分級股基進取份額未來一個月情景分析 | |||||||||

| 大盤點位 | 2150 | 2200 | 2250 | 2300 | 2350 | 2400 | 2450 | 2500 | 2550 |

| 國投瑞銀瑞和遠見 | -6.84% | -4.36% | -1.88% | 0.61% | 3.09% | 5.57% | 8.05% | 10.53% | 13.01% |

| 國聯安雙禧B中證100 | -19.39% | -15.05% | -10.70% | -6.36% | -2.02% | 2.32% | 6.67% | 11.01% | 15.35% |

| 興全合潤分級B | -14.01% | -10.76% | -7.51% | -4.26% | -1.02% | 2.23% | 5.48% | 8.73% | 11.98% |

| 銀華銳進 | -27.91% | -21.47% | -15.04% | -8.60% | -2.17% | 4.27% | 10.70% | 17.14% | 23.57% |

| 申萬菱信深成進取 | -49.90% | -38.36% | -26.82% | -15.27% | -3.73% | 7.82% | 19.36% | 30.90% | 42.45% |

| 信誠中證500B | -25.75% | -20.00% | -14.25% | -8.50% | -2.75% | 3.00% | 8.75% | 14.50% | 20.26% |

| 銀華鑫利 | -20.86% | -16.44% | -12.03% | -7.61% | -3.20% | 1.22% | 5.64% | 10.05% | 14.47% |

| 建信進取 | -13.39% | -10.29% | -7.19% | -4.09% | -0.99% | 2.11% | 5.21% | 8.31% | 11.41% |

| 銀華瑞祥 | -7.09% | -5.45% | -3.81% | -2.17% | -0.53% | 1.12% | 2.76% | 4.40% | 6.04% |

| 泰達進取 | -17.76% | -13.65% | -9.54% | -5.42% | -1.31% | 2.80% | 6.92% | 11.03% | 15.14% |

| 長盛同瑞B | -17.86% | -13.71% | -9.56% | -5.40% | -1.25% | 2.90% | 7.05% | 11.21% | 15.36% |

| 銀華鑫瑞 | -22.89% | -17.58% | -12.28% | -6.98% | -1.68% | 3.62% | 8.93% | 14.23% | 19.53% |

| 長城久兆積極 | -17.39% | -13.43% | -9.48% | -5.52% | -1.57% | 2.39% | 6.34% | 10.30% | 14.25% |

| 工銀瑞信中證500B | -18.43% | -14.16% | -9.90% | -5.64% | -1.37% | 2.89% | 7.16% | 11.42% | 15.68% |

| 信誠滬深300B | -21.28% | -16.46% | -11.65% | -6.83% | -2.01% | 2.80% | 7.62% | 12.44% | 17.25% |

| 南方新興消費進取 | -6.82% | -3.99% | -1.17% | 1.66% | 4.48% | 7.30% | 10.13% | 12.95% | 15.78% |

| 國聯安雙力中小板B | -13.86% | -8.83% | -3.80% | 1.24% | 6.27% | 11.30% | 16.34% | 21.37% | 26.40% |

| 中歐盛世成長B | -11.19% | -8.62% | -6.06% | -3.49% | -0.92% | 1.64% | 4.21% | 6.78% | 9.34% |

| 諾安進取 | -16.57% | -12.74% | -8.91% | -5.08% | -1.25% | 2.58% | 6.41% | 10.24% | 14.07% |

| 廣發深證100B | -23.68% | -18.20% | -12.71% | -7.23% | -1.75% | 3.74% | 9.22% | 14.71% | 20.19% |

| 浙商進取 | -20.95% | -16.09% | -11.23% | -6.38% | -1.52% | 3.34% | 8.19% | 13.05% | 17.91% |

| 申萬菱信中小板B | -21.06% | -16.16% | -11.26% | -6.36% | -1.46% | 3.44% | 8.34% | 13.24% | 18.14% |

| 長盛同慶中證800B | -17.88% | -13.75% | -9.62% | -5.49% | -1.36% | 2.77% | 6.89% | 11.02% | 15.15% |

| 金鷹中證500B | -21.31% | -16.38% | -11.44% | -6.50% | -1.57% | 3.37% | 8.30% | 13.24% | 18.17% |

| 華安滬深300B | -19.24% | -14.77% | -10.31% | -5.84% | -1.38% | 3.09% | 7.56% | 12.02% | 16.49% |

| 招商中證大宗商品B | -28.97% | -23.05% | -17.14% | -11.23% | -5.31% | 0.60% | 6.51% | 12.43% | 18.34% |

| 萬家中證創業成長B | -18.65% | -14.30% | -9.96% | -5.61% | -1.27% | 3.08% | 7.42% | 11.77% | 16.11% |

| 諾德深證300B | -19.61% | -15.08% | -10.55% | -6.03% | -1.50% | 3.03% | 7.56% | 12.09% | 16.62% |

| 長盛同輝深證100等權B | -19.99% | -15.35% | -10.70% | -6.06% | -1.42% | 3.22% | 7.87% | 12.51% | 17.15% |

| 易方達中小板指數B | -18.64% | -14.32% | -9.99% | -5.67% | -1.35% | 2.98% | 7.30% | 11.62% | 15.95% |

| 鵬華資源B | -26.43% | -20.30% | -14.17% | -8.05% | -1.92% | 4.21% | 10.34% | 16.47% | 22.60% |

| 華商中證500B | -17.19% | -13.21% | -9.22% | -5.24% | -1.25% | 2.73% | 6.72% | 10.70% | 14.69% |

| 工銀瑞信深證100B | -16.47% | -11.82% | -7.18% | -2.53% | 2.12% | 6.76% | 11.41% | 16.06% | 20.70% |

數據來源:好買基金研究中心、Wind 估算基期 2012年2月28日

新基金發行

本月有三只分級基金發行,其中包括兩只債券型分級產品和一只指數型分級產品。

招商雙債增強分級(點評)債券,按7:3的比例分為較低風險的招商雙債增強分級A和招商雙債增強分級B,不可配對轉換。其中,招商雙債增強分級A份額的約定年收益率為“MAX[4%,金融機構一年期存款基準利率+1.3%]”,,以基金合同生效之日中國人民銀行公布并執行的金融機構人民幣一年期定期存款基準利率為準。基金存續期為2年,雙債增強A自合同生效之日起每滿6個月開放一次,雙債增強B封閉運作并上市交易。純債A在每次開放日將進行基金份額折算,份額凈值調整為1元。

工銀增利分級(點評)債券,按7:3的比例分為較低風險的工銀增利A和較高風險的工銀增利B,不可配對轉換。其中,工銀增利A的約定年收益率為“1年銀行定期存款利率 + 1.4%”。基金存續期為3年,其間工銀增利A自合同生效之日起每滿6個月開放一次,工銀增利B封閉運作并上市交易。工銀增利A在每次開放日將進行基金份額折算,份額凈值調整為1元。

銀河滬深300成長分級(點評),按1:1的比例分為較低風險的銀河滬深300成長A 和較高風險的銀河滬深300成長B,可配對轉換。其中,房地產A份額的約定年收益率為“一年期銀行定期存款年利率(稅后)+3.5%”,其中定存利率以基金合同生效日或生效后每年1月1日中國人民銀行公布并執行的金融機構人民幣一年期存款為基準年利率。基金存續期內每個會計年度第一個工作日基金管理人將對A份額進行折算,將銀河滬深300成長A份額每個會計年度12月31日凈值超過1元的部分轉換成銀河滬深300成長場內份額。

投資建議

2月,投資者預期中的回調終于實現,指數在春節后未能繼續前期的上揚行情,出現了幅度較大的回撤。隨著股指走低,市場中回調趨勢確立的看法逐步增強。經濟復蘇的勢頭也出現了一些阻礙,匯豐和中采PMI2月份的數值均達到預期,使得投資者對于經濟增長能否延續產生了疑問。物價指數方面,雖然1月的CPI指標僅為2,但是考慮到春節錯期因素,市場普遍對2月的通脹指標比較悲觀,另外,無論是央行春節后在公開市場進行正回購操作,還是其將收緊貨幣的表態,都使得投資者對于未來資金面的預期轉為悲觀,加息預期抬頭。而在政策面,“國五條”和二手房交易征稅的啟動,都超出市場預期,令兩會前的“真空期”不再“真空”。就短期市場而言,9 號公布的CPI和PPI數據可能會對投資者情緒產生較大影響,如果CPI的同比漲幅超過預期或PPI環比回落,市場中的謹慎觀點很可能會繼續增強。

風險承受能力較小的投資者還是應以固定收益類產品為主要投資標的,考慮到近期無期限優先份額的折價率仍有回落空間,上漲動力卻相對較弱,因此除非在月中其折價再度擴大,否則其吸引力還是有限。相比而言,有固定期限分級股基優先份額的下行風險不大,投資者還可能獲取溢價擴大的收益,像招商中證大宗商品A、申萬菱信中小板A和國聯安雙利中小板A都是不錯的投資標的。

風險承受能力較強的投資者可以參與分級股基進取份額的投資,目前分級股基進取份額的品質仍相對不錯,如果市場保持整體上行的話像銀華銳進和信誠500B等幾只高杠桿產品都能夠給投資者帶來超額收益。另外投資者還可以關注國投瑞銀瑞福進取和信誠滬深300B兩只產品,其中瑞福進取是因為當前折價過大,屬于被低估的品種;而信誠滬深300B則是由基金條款修改預期而可能會產生投資機會,如果其增加1.5元上折條款的提案能夠獲得通過,那么對于進取份額將會是明確的利好,進取份額的溢價有較大的上升空間,不過需要指出的是,由于有配對轉換機制存在,即使新加入的條款能夠使整個分級產品更具備活力,B份額溢價的擴大勢必會帶來A份額折價的擴大,持有其優先份額的投資者需要謹防優先份額二級市場交易價格回落的風險。

杠桿債基方面,雖然2月上半月資金面基本維持寬松態勢,但是進入下半月后,對于通脹壓力的擔憂使得央行開始逐步收緊流動性,影響了投資者的預期,也導致收益率曲線變得陡峭。資金成本的上升對于杠桿債基的優先和進取份額都會產生消極影響。其中對優先份額的影響更多體現在短期,由于約定收益在未來數月內固定,因此優先份額的內涵價值短期勢必會下滑;但是對進取份額來說,雖然利率上浮的短期影響難以確定,但從中長期來看,優先端潛在負擔的加重必然會拖累進取端的表現。那么在此背景之下,如果債券型分級產品的折價有所擴大,那么投資者可以關注其投資價值回升帶來機會,否則投資者就需要更關注債券投資經理的選券能力。另一方面,如果未來權益類市場比較樂觀,那么投資者就可以選擇部分轉債配置較多的分級債基的進取份額。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。