深度研究:分級基金的流動性折溢價(jià)

分級基金深度研究系列之二

好買基金研究中心研究員:劉天天

一、研究目的

市場運(yùn)行過程中,分級基金的數(shù)量和規(guī)模不斷擴(kuò)大,投資者對于分級產(chǎn)品的認(rèn)知也越來越成熟。在有過熱捧進(jìn)取份額杠桿效應(yīng)帶來的優(yōu)先份額被嚴(yán)重低估以及到點(diǎn)折算引發(fā)優(yōu)先份額價(jià)格大幅上升等經(jīng)歷之后,市場對于每只分級產(chǎn)品的估值開始理性化,雖然市場在分級產(chǎn)品的定價(jià)方式上尚存爭議,但殊途同歸,不同方法帶來的計(jì)算結(jié)果間的差異卻在不斷收窄,可以說市場就分級基金投資價(jià)值間的共識正在逐步增強(qiáng)。

縱觀市場中的不同定價(jià)方法,雖然在很多方面都大相徑庭,但基本都是建立在整體折溢價(jià)為0這個(gè)大前提之下的,筆者也曾在2012年10月份在此前提下嘗試過利用優(yōu)先份額來界定分級產(chǎn)品的投資價(jià)值。不過在市場實(shí)際運(yùn)行過程中我們卻發(fā)現(xiàn)該條件其實(shí)在絕大多數(shù)時(shí)候并不成立,雖然并不是所有的價(jià)格偏差都會帶來套利機(jī)會,但是它們是確實(shí)存在的。存在即合理,那么帶來這種偏差的原因到底是什么呢?本文將從流動性的角度進(jìn)行分析,探索成交難易程度是否會影響分級產(chǎn)品的投資價(jià)值。

二、研究樣本的確定

由于每只分級基金招募說明中的條款各不相同,所以各產(chǎn)品的定價(jià)就會因?yàn)橥顿Y類型、期限、配對轉(zhuǎn)換、收益分配方式以及上市交易與否等指標(biāo)而出現(xiàn)差異。從折溢價(jià)指標(biāo)來看,分級產(chǎn)品間的區(qū)別主要表現(xiàn)為兩個(gè)維度:一是只有能在二級市場交易的分級產(chǎn)品才會產(chǎn)生折溢價(jià);二是如果不能配對轉(zhuǎn)換,那么基礎(chǔ)份額的整體折價(jià)或者溢價(jià)就可能長期存在。但是按照我們在《從優(yōu)先份額折溢價(jià)區(qū)間來看分級基金的定價(jià)》一文中的描述,即使分級產(chǎn)品的份額不能上市交易或者不能配對轉(zhuǎn)換,其理論的折溢價(jià)仍然是存在的,只是沒有表現(xiàn)在市場中,所以在考慮建倉期后本文分級產(chǎn)品的樣本將以包含2012年三季度以前成立的分級基金為主,包含:

| 分級基金樣本 | |||||

| 基金名稱 | 類型 | 成立日 | 基金名稱 | 類型 | 成立日 |

| 國泰估值進(jìn)取 | 股票型 | 2010-02-10 | 工銀瑞信[微博]中證500B | 指數(shù)型 | 2012-01-31 |

| 國聯(lián)安雙禧B中證100 | 指數(shù)型 | 2010-04-16 | 信誠滬深300B | 指數(shù)型 | 2012-02-01 |

| 興全合潤分級B | 股票型 | 2010-04-22 | 諾德雙翼B | 債券型 | 2012-02-16 |

| 銀華銳進(jìn) | 指數(shù)型 | 2010-05-07 | 金鷹持久回報(bào)B | 債券型 | 2012-03-09 |

| 富國匯利分級B | 債券型 | 2010-09-09 | 南方新興消費(fèi)進(jìn)取 | 股票型 | 2012-03-13 |

| 大成景豐分級B | 債券型 | 2010-10-15 | 國聯(lián)安雙力中小板B | 指數(shù)型 | 2012-03-23 |

| 申萬菱信[微博]深成進(jìn)取 | 指數(shù)型 | 2010-10-22 | 中歐盛世成長B | 股票型 | 2012-03-29 |

| 天弘添利分級B | 債券型 | 2010-12-03 | 諾安進(jìn)取 | 指數(shù)型 | 2012-03-29 |

| 信誠中證500B | 指數(shù)型 | 2011-02-11 | 信誠雙盈分級B | 債券型 | 2012-04-13 |

| 銀華鑫利 | 指數(shù)型 | 2011-03-17 | 銀河通利B | 債券型 | 2012-04-25 |

| 嘉實(shí)多利進(jìn)取 | 債券型 | 2011-03-23 | 廣發(fā)深證100B | 指數(shù)型 | 2012-05-07 |

| 建信進(jìn)取 | 股票型 | 2011-05-06 | 信達(dá)澳銀穩(wěn)定增利B | 債券型 | 2012-05-07 |

| 泰達(dá)宏利聚利B | 債券型 | 2011-05-13 | 浙商進(jìn)取 | 指數(shù)型 | 2012-05-07 |

| 富國天盈分級B | 債券型 | 2011-05-23 | 申萬菱信中小板B | 指數(shù)型 | 2012-05-08 |

| 萬家添利分級B | 債券型 | 2011-06-02 | 長盛同慶中證800B | 指數(shù)型 | 2012-05-12 |

| 博時(shí)裕祥分級B | 債券型 | 2011-06-10 | 國聯(lián)安雙佳信用B | 債券型 | 2012-06-04 |

| 中歐鼎利分級B | 債券型 | 2011-06-16 | 金鷹中證500B | 指數(shù)型 | 2012-06-05 |

| 長信利鑫分級B | 債券型 | 2011-06-24 | 華安滬深300B | 指數(shù)型 | 2012-06-25 |

| 海富通穩(wěn)進(jìn)增利B | 債券型 | 2011-09-01 | 國投瑞銀瑞福進(jìn)取 | 指數(shù)型 | 2012-07-17 |

| 銀華瑞祥 | 股票型 | 2011-09-28 | 萬家中證創(chuàng)業(yè)成長B | 指數(shù)型 | 2012-08-02 |

| 天弘豐利分級B | 債券型 | 2011-11-23 | 泰信基本面400B | 指數(shù)型 | 2012-09-07 |

| 泰達(dá)進(jìn)取 | 指數(shù)型 | 2011-12-01 | 諾德深證300B | 指數(shù)型 | 2012-09-10 |

| 長盛同瑞B(yǎng) | 指數(shù)型 | 2011-12-06 | 長盛同輝深證100等權(quán)B | 指數(shù)型 | 2012-09-13 |

| 銀華鑫瑞 | 指數(shù)型 | 2011-12-08 | 易方達(dá)中小板指數(shù)B | 指數(shù)型 | 2012-09-20 |

| 鵬華豐澤分級B | 債券型 | 2011-12-08 | 鵬華資源B | 指數(shù)型 | 2012-09-27 |

| 浦銀安盛增利B | 債券型 | 2011-12-13 | 華商中證500B | 指數(shù)型 | 2012-09-06 |

| 國泰互利B | 債券型 | 2011-12-29 | 招商中證大宗商品B | 指數(shù)型 | 2012-06-28 |

| 長城久兆積極 | 指數(shù)型 | 2012-01-30 | |||

數(shù)據(jù)來源:Wind、好買基金研究中心[1]

本文除了涉及分級基金外,由于要采用封閉式基金和ETF基金的折溢價(jià)率來推導(dǎo)分級產(chǎn)品的流動性折溢價(jià),因此也會涉及目前市場上大部分封閉式和ETF產(chǎn)品。

| 封閉基金樣本 | |||||||

| 基金名稱 | 類型 | 基金成立日 | 基金到期日 | 基金名稱 | 類型 | 基金成立日 | 基金到期日 |

| 基金開元 | 股票型 | 1998-03-27 | 2013-03-27 | 基金科瑞 | 股票型 | 2002-03-12 | 2017-03-12 |

| 基金金泰 | 股票型 | 1998-03-27 | 2013-03-26 | 基金豐和 | 股票型 | 2002-03-22 | 2017-03-22 |

| 基金興華 | 股票型 | 1998-04-28 | 2013-04-27 | 基金久嘉 | 股票型 | 2002-07-05 | 2017-07-05 |

| 基金安信 | 股票型 | 1998-06-22 | 2013-06-22 | 基金銀豐 | 股票型 | 2002-08-15 | 2017-08-14 |

| 基金裕陽 | 股票型 | 1998-07-25 | 2013-07-25 | 建信優(yōu)勢動力 | 股票型 | 2008-03-19 | 2013-03-18 |

| 基金普惠 | 股票型 | 1999-01-06 | 2014-01-06 | 招商信用添利 | 債券型 | 2010-06-25 | 2015-06-25 |

| 基金同益 | 股票型 | 1999-04-08 | 2014-04-08 | 銀華信用債券 | 債券型 | 2010-06-29 | 2013-06-29 |

| 基金泰和 | 股票型 | 1999-04-08 | 2014-04-07 | 華富強(qiáng)化回報(bào) | 債券型 | 2010-09-08 | 2013-09-08 |

| 基金景宏 | 股票型 | 1999-05-04 | 2014-05-05 | 信誠增強(qiáng)收益 | 債券型 | 2010-09-29 | 2013-09-29 |

| 基金漢盛 | 股票型 | 1999-05-10 | 2014-05-09 | 易方達(dá)歲豐添利 | 債券型 | 2010-11-09 | 2013-11-09 |

| 基金裕隆 | 股票型 | 1999-06-15 | 2014-06-14 | 鵬華豐潤 | 債券型 | 2010-12-02 | 2013-12-02 |

| 基金安順 | 股票型 | 1999-06-15 | 2014-06-14 | 交銀信用添利 | 債券型 | 2011-01-27 | 2014-01-27 |

| 基金普豐 | 股票型 | 1999-07-14 | 2014-07-14 | 工銀瑞信四季收益 | 債券型 | 2011-02-10 | 2014-02-10 |

| 基金興和 | 股票型 | 1999-07-14 | 2014-07-13 | 國投瑞銀雙債增利A | 債券型 | 2011-03-29 | 2014-03-29 |

| 基金天元 | 股票型 | 1999-08-25 | 2014-08-25 | 建信信用增強(qiáng) | 債券型 | 2011-06-16 | 2014-06-16 |

| 基金金鑫 | 股票型 | 1999-10-21 | 2014-10-20 | 廣發(fā)聚利 | 債券型 | 2011-08-05 | 2014-08-05 |

| 基金同盛 | 股票型 | 1999-11-05 | 2014-11-05 | 華泰柏瑞信用增利 | 債券型 | 2011-09-22 | 2014-09-22 |

| 基金景福 | 股票型 | 1999-12-30 | 2014-12-30 | 融通四季添利 | 債券型 | 2012-03-01 | 2014-03-01 |

| 基金漢興 | 股票型 | 1999-12-30 | 2014-12-30 | 南方金利A | 債券型 | 2012-05-17 | 每三年打開 |

| 基金通乾 | 股票型 | 2001-08-29 | 2016-08-28 | 工銀瑞信純債 | 債券型 | 2012-06-21 | 每三年打開 |

| 基金鴻陽 | 股票型 | 2001-12-10 | 2016-12-09 | 易方達(dá)永旭添利 | 債券型 | 2012-06-19 | 每兩年打開 |

數(shù)據(jù)來源:Wind、好買基金研究中心

| ETF基金樣本[2] | |||||

| 基金名稱 | 成立日 | 基金名稱 | 成立日 | 基金名稱 | 成立日 |

| 華夏上證50ETF | 2004-12-30 | 工銀瑞信深證紅利ETF | 2010-11-05 | 華寶興業(yè)上證180成長ETF | 2011-08-04 |

| 易方達(dá)深證100ETF | 2006-03-24 | 華安上證龍頭ETF | 2010-11-18 | 鵬華深證民營ETF | 2011-09-02 |

| 華安上證180ETF | 2006-04-13 | 國聯(lián)安上證商品ETF | 2010-11-26 | 建信深證基本面60ETF | 2011-09-08 |

| 華夏中小板ETF | 2006-06-08 | 招商上證消費(fèi)80ETF | 2010-12-08 | 匯添富深證300ETF | 2011-09-16 |

| 華泰柏瑞紅利ETF | 2006-11-17 | 大成深證成長40ETF | 2010-12-21 | 南方上證380ETF | 2011-09-16 |

| 工銀上證央企50ETF | 2009-08-26 | 華泰柏瑞上證中小盤ETF | 2011-01-26 | 易方達(dá)創(chuàng)業(yè)板ETF | 2011-09-20 |

| 交銀180治理ETF | 2009-09-25 | 富國上證綜指ETF | 2011-01-30 | 交銀深證300價(jià)值ETF | 2011-09-22 |

| 南方深成ETF | 2009-12-04 | 國泰上證180金融ETF | 2011-03-31 | 國泰中小板300成長ETF | 2012-03-15 |

| 博時(shí)超大盤ETF | 2009-12-29 | 諾安上證新興產(chǎn)業(yè)ETF | 2011-04-07 | 嘉實(shí)中創(chuàng)400ETF | 2012-03-22 |

| 易方達(dá)上證中盤ETF | 2010-03-29 | 海富通上證非周期ETF | 2011-04-22 | 博時(shí)自然資源ETF | 2012-04-10 |

| 華寶興業(yè)上證180價(jià)值ETF | 2010-04-23 | 廣發(fā)中小板300ETF | 2011-06-03 | 華泰柏瑞滬深300ETF | 2012-05-04 |

| 建信上證社會責(zé)任ETF | 2010-05-28 | 博時(shí)深證基本面200ETF | 2011-06-10 | 嘉實(shí)滬深300ETF | 2012-05-07 |

| 鵬華上證民企50ETF | 2010-08-05 | 中銀上證國企ETF | 2011-06-16 | 景順長城180等權(quán)ETF | 2012-06-12 |

| 南方小康產(chǎn)業(yè)ETF | 2010-08-27 | 招商深證TMT50ETF | 2011-06-27 | 銀華上證50等權(quán)重ETF | 2012-08-23 |

| 海富通上證周期ETF | 2010-09-19 | 嘉實(shí)深證基本面120ETF | 2011-08-01 | 大成500滬市ETF | 2012-08-24 |

數(shù)據(jù)來源:Wind、好買基金研究中心

三、實(shí)證分析

(一)、假說的提出

首先我們要考慮的是對于那些能夠配對轉(zhuǎn)換的分級基金,其基礎(chǔ)份額作為一只開放式產(chǎn)品其整體折溢價(jià)為何仍能較長時(shí)間的存在。首先如果投資者的實(shí)際操作中僅涉及一級市場中母集金的申購贖回,那么確實(shí)不會受到折溢價(jià)的影響,但是對此類分級產(chǎn)品來說,其對市場的吸引力很大程度上是由二級市場交易特征帶來的,不過也正是交易使得價(jià)格與價(jià)值出現(xiàn)偏離,產(chǎn)生折溢價(jià)。

從市場實(shí)際運(yùn)行來看,流動性是決定基礎(chǔ)份額整體折溢價(jià)的決定性因素。當(dāng)投資者發(fā)現(xiàn)申購的基礎(chǔ)份額拆分后不能順利地在二級市場賣出,或者不能及時(shí)的買入兩類份額來構(gòu)造基礎(chǔ)份額時(shí),通過配對轉(zhuǎn)換來進(jìn)行套利便成為名存實(shí)亡的機(jī)制,進(jìn)而導(dǎo)致折溢價(jià)的長期存在。而通過比較不同分級產(chǎn)品,我們可以很清楚的發(fā)現(xiàn),成交較為清淡的產(chǎn)品大都會有一些整體折價(jià),而成交活躍品種的整體折溢價(jià)則基本可以忽略。那么整體份額的折價(jià)到底應(yīng)該在兩類份額間進(jìn)行怎樣的分配呢?由于優(yōu)先份額的投資者更大程度上是以獲得穩(wěn)定收益為目標(biāo),而進(jìn)取份額的投資者則希望能做到高拋低吸,交易的欲望更強(qiáng),因此流動性強(qiáng)弱在更大程度上影響的是進(jìn)取份額的投資價(jià)值,而對優(yōu)先份額的干擾則相對較小。

我們再來看看其他在二級市場交易的基金品種——封閉式基金和ETF基金的折溢價(jià)情況。封閉式基金是最初的基金投資品種,其經(jīng)歷時(shí)間較長,發(fā)展較為成熟,也形成了較為合理的定價(jià)方法,但其成交并不是很活躍,因此以封閉式基金來考察成交量較少的分級基金基礎(chǔ)份額折溢價(jià)還是具備合理性的。當(dāng)然如果簡單的使用封閉式基金的折溢價(jià)來對分級產(chǎn)品進(jìn)行估價(jià)肯定是不合適的,因?yàn)樯曩徻H回的“難以實(shí)現(xiàn)”畢竟與“不可實(shí)現(xiàn)”之間還是有著質(zhì)的差異,所以筆者認(rèn)為在假設(shè)封閉式基金折價(jià)是由“投資不確定性+成交不確定性”構(gòu)成的前提下,剔除前者后剩余的部分就可以用來作為基礎(chǔ)份額折溢價(jià)率的參考。而就ETF基金來說,雖然其每天的實(shí)際成交的絕對手?jǐn)?shù)并不是很多,但是實(shí)踐證明,ETF產(chǎn)品的隱含流動性非常高,即只要出現(xiàn)套利空間,會有大量的資金流入,套利不可能長期存在,因此ETF基金的折溢價(jià)情況應(yīng)該與那些成交活躍的分級產(chǎn)品具有更強(qiáng)的相似性。

至此,我們就可以提出分級基金流動性與折溢價(jià)關(guān)系的假說:1、流動性帶來基礎(chǔ)份額的折溢價(jià),流動性越差,折價(jià)越大;2、基礎(chǔ)份額的折溢價(jià)應(yīng)由進(jìn)取分額承擔(dān),優(yōu)先份額價(jià)值在此時(shí)僅被動受到影響;3、流動性較差的基礎(chǔ)份額折溢價(jià)高低可以參照封閉式基金折價(jià)中由交易帶來的部分;4、流動性較好的基礎(chǔ)份額折溢價(jià)情況可以參照ETF基金的折溢價(jià)率指標(biāo)。下文中我們將通過測算每只分級產(chǎn)品考慮流動性因子后的折溢價(jià)并與實(shí)際情況比較來驗(yàn)證該假說是否成立。

(二)、分級基金的實(shí)際成交和折溢價(jià)情況

要討論分級基金的折溢價(jià)問題,我們還得從分級產(chǎn)品的成交量入手。由于有眾多優(yōu)先份額并不上市交易,因此我們更為關(guān)注進(jìn)取份額的成交情況。2012年各分級基金進(jìn)取份額的日成交量中位數(shù)可見下表:

| 分級基金成交量 | |||

| 基金名稱 | 日均成交量(億份) | 基金名稱 | 日均成交量(億份) |

| 國投瑞銀瑞和遠(yuǎn)見 | 0.0038 | 長城久兆積極 | 0.0013 |

| 國泰估值進(jìn)取 | 0.0849 | 工銀瑞信中證500B | 0.0016 |

| 國聯(lián)安雙禧B中證100 | 0.5647 | 信誠滬深300B | 0.0117 |

| 興全合潤分級B | 0.0016 | 諾德雙翼B | 0.0035 |

| 銀華銳進(jìn) | 2.3620 | 金鷹持久回報(bào)B | 0.0082 |

| 富國匯利分級B | 0.0306 | 南方新興消費(fèi)進(jìn)取 | 0.0032 |

| 大成景豐分級B | 0.0207 | 國聯(lián)安雙力中小板B | 0.0217 |

| 申萬菱信深成進(jìn)取 | 1.4423 | 中歐盛世成長B | 0.0018 |

| 天弘添利分級B | 0.0777 | 諾安進(jìn)取 | 0.0007 |

| 信誠中證500B | 0.4873 | 信誠雙盈分級B | 0.0003 |

| 銀華鑫利 | 2.0941 | 銀河通利B | 0.0003 |

| 嘉實(shí)多利進(jìn)取 | 0.0006 | 廣發(fā)深證100B | 0.0104 |

| 建信進(jìn)取 | 0.0007 | 信達(dá)澳銀穩(wěn)定增利B | 0.0004 |

| 泰達(dá)宏利聚利B | 0.0485 | 浙商進(jìn)取 | 0.0005 |

| 富國天盈分級B | 0.0205 | 申萬菱信中小板B | 0.0290 |

| 萬家添利分級B | 0.0407 | 長盛同慶中證800B | 0.1877 |

| 博時(shí)裕祥分級B | 0.0339 | 國聯(lián)安雙佳信用B | 0.0001 |

| 中歐鼎利分級B | 0.0003 | 金鷹中證500B | 0.0003 |

| 長信利鑫分級B | 0.0146 | 華安滬深300B | 0.0035 |

| 海富通穩(wěn)進(jìn)增利B | 0.0098 | 國投瑞銀瑞福進(jìn)取 | 1.0963 |

| 銀華瑞祥 | 0.0019 | 萬家中證創(chuàng)業(yè)成長B | 0.0005 |

| 天弘豐利分級B | 0.0099 | 泰信基本面400B | 0.0002 |

| 泰達(dá)進(jìn)取 | 0.0102 | 諾德深證300B | 0.0028 |

| 長盛同瑞B(yǎng) | 0.0018 | 長盛同輝深證100等權(quán)B | 0.0971 |

| 銀華鑫瑞 | 0.1911 | 易方達(dá)中小板指數(shù)B | 0.0441 |

| 鵬華豐澤分級B | 0.0014 | 鵬華資源B | 0.0574 |

| 浦銀安盛增利B | 0.0101 | 華商中證500B | 0.0047 |

| 國泰互利B | 0.0002 | 招商中證大宗商品B | 0.0555 |

數(shù)據(jù)來源:Wind、好買基金研究中心

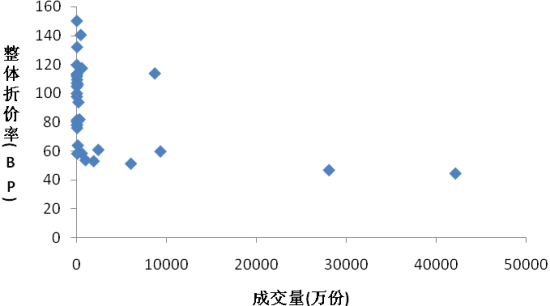

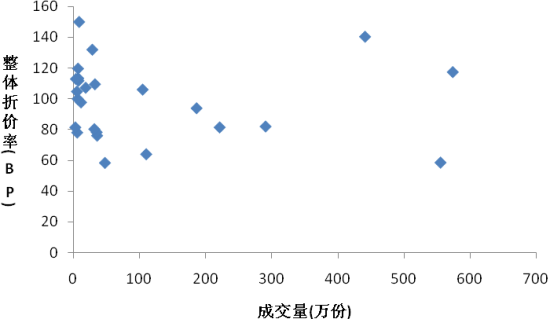

通過上表我們可以看出,不同分級產(chǎn)品間的流動性有著比較顯著的差異:雖然大多數(shù)產(chǎn)品的日成交量都在百萬份左右,但也有不少產(chǎn)品每天僅能成交幾萬份,而像銀華銳進(jìn)、申萬菱信深城收益等幾只產(chǎn)品的日成交則較為活躍,日成交量都為其他分級品種的數(shù)十倍甚至百倍以上。那么在這種情況下不同分級產(chǎn)品的折溢價(jià)情況又是怎樣的呢?在統(tǒng)計(jì)分級產(chǎn)品2012年日均成交量和日均折溢價(jià)之后,可以得到下圖:

| 分級基金折溢價(jià)與成交量(僅2012年) |

數(shù)據(jù)來源:Wind、好買基金研究中心 數(shù)據(jù)截止時(shí)間:2012-12-31

從上圖可以看出,成交量較大的分級產(chǎn)品與成交量較小的分級產(chǎn)品整體折溢價(jià)的變化并不是連續(xù)的,而是存在著類似“斷崖式”的突變,成交較小的分級產(chǎn)品會有比較明顯的折價(jià),與封閉式基金折價(jià)中因交易產(chǎn)生的部分相類似,而成交比較活躍的分級產(chǎn)品,其流動性折溢價(jià)普遍較小,符合ETF基金的折溢價(jià)的特征。那么下面我們就將開始探討如何定量的分析這些產(chǎn)品的流動性折溢價(jià)。

(三)、對封閉式基金折溢價(jià)的拆分

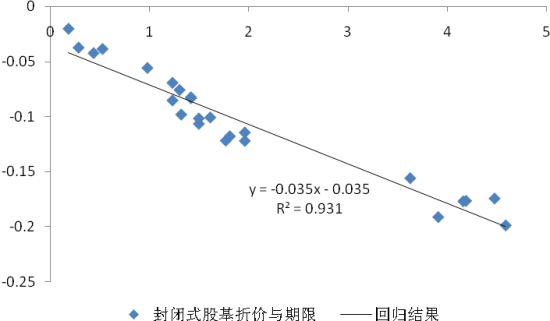

首先我們來看看目前每只封閉式基金的折溢價(jià)情況:

| 封閉式股基折溢價(jià)與期限(僅2012年) |

數(shù)據(jù)來源:Wind、好買基金研究中心 數(shù)據(jù)截止時(shí)間:2012-12-31

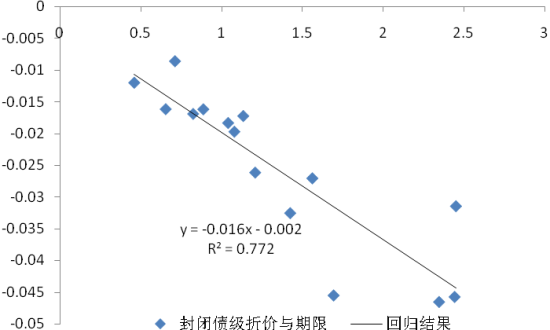

| 封閉式債基折溢價(jià)與期限(僅2012年) |

數(shù)據(jù)來源:Wind、好買基金研究中心 數(shù)據(jù)截止時(shí)間:2012-12-31

從上面兩圖中不難看出由于無論是封閉式股票型基金還是封閉式債券型基金,其折價(jià)率與剩余到期期限之間都存在著非常明顯的線性關(guān)系。不過直接使用回歸方程所給出兩個(gè)公式中的截距項(xiàng)作為封閉式股基和債基流動性溢價(jià)并不合適,因?yàn)橥ㄟ^統(tǒng)計(jì)2012年的日成交量中位數(shù)之后可以發(fā)現(xiàn),封閉式基金間的流動性并沒有本質(zhì)性差別,整體水平較為接近。這也就意味著流動性對于成交意愿的阻礙是同等級的,流動性折價(jià)應(yīng)該是大體相當(dāng)?shù)模瑸榱吮阌谟?jì)算,此處不妨假設(shè)在交易量沒有出現(xiàn)質(zhì)的差別時(shí),流動性帶來的折溢價(jià)相等。同時(shí)為了剔除封閉式基金中存在的低估基金價(jià)值的現(xiàn)象,我們分別利用股票型和債券型封基年化折價(jià)的均值對每只產(chǎn)品2012年12月31日的折溢價(jià)進(jìn)行重新計(jì)算,并在此基礎(chǔ)上利用最小二乘法求解,可以得到以下公式:

其中y表示封閉式基金最終的折價(jià)率,x表示剩余期限,那么我們基本可以認(rèn)為0.68%就是流動性問題給封閉式基金帶來的折價(jià)。那么交易的特性是否也會給每只分級基金都帶來類似的折價(jià)呢?我們將在下文中加以闡釋。

(四)、ETF基金的折溢價(jià)

其次我們要從ETF入手解決流動性較好的基礎(chǔ)份額有沒有出現(xiàn)溢價(jià)的可能。在流動性非常充足的情況下,買入和賣出都可以順利實(shí)現(xiàn),那么分級基金基礎(chǔ)份額就可以通過買入A份額和B份額即時(shí)構(gòu)建,不像普通開放式基金那樣需要提前一個(gè)工作日申購,而清除手中基礎(chǔ)份額也可以通過賣出優(yōu)先和進(jìn)取份額來實(shí)現(xiàn),不必選擇贖回。那么按照前文所說,這類基礎(chǔ)份額就非常類似于另一類交易品種——ETF基金。那么ETF到底存在怎樣的折溢價(jià)率呢?同樣取2012年全年各只ETF產(chǎn)品單日折溢價(jià)率的中位數(shù)之后,可以得到下表:

| ETF基金折溢價(jià)情況[3] | |||||

| 基金名稱 | 折溢價(jià) | 基金名稱 | 折溢價(jià) | 基金名稱 | 折溢價(jià) |

| 華夏上證50ETF | -0.0596% | 工銀瑞信深證紅利ETF | -0.0294% | 華寶興業(yè)上證180成長ETF | -0.1026% |

| 易方達(dá)深證100ETF | 0.0000% | 華安上證龍頭ETF | -0.1350% | 鵬華深證民營ETF | -0.1466% |

| 華安上證180ETF | 0.0000% | 國聯(lián)安上證商品ETF | 0.0000% | 建信深證基本面60ETF | -0.2130% |

| 華夏中小板ETF | -0.0493% | 招商上證消費(fèi)80ETF | -0.0408% | 匯添富深證300ETF | -0.0587% |

| 華泰柏瑞紅利ETF | -0.0517% | 大成深證成長40ETF | -0.2604% | 南方上證380ETF | -0.2292% |

| 工銀上證央企50ETF | -0.1234% | 華泰柏瑞上證中小盤ETF | -0.6257% | 易方達(dá)創(chuàng)業(yè)板ETF | -0.0678% |

| 交銀180治理ETF | 0.0000% | 富國上證綜指ETF | -0.0829% | 交銀深證300價(jià)值ETF | -0.1041% |

| 南方深成ETF | -0.0200% | 國泰上證180金融ETF | 0.0000% | 國泰中小板300成長ETF | 0.0000% |

| 博時(shí)超大盤ETF | 0.1616% | 諾安上證新興產(chǎn)業(yè)ETF | 0.0000% | 嘉實(shí)中創(chuàng)400ETF | -0.4632% |

| 易方達(dá)上證中盤ETF | -0.0997% | 海富通上證非周期ETF | -0.2554% | 博時(shí)自然資源ETF | -0.0805% |

| 華寶興業(yè)上證180價(jià)值ETF | -0.0464% | 廣發(fā)中小板300ETF | -0.1179% | 華泰柏瑞滬深300ETF | -0.0851% |

| 建信上證社會責(zé)任ETF | -0.1350% | 博時(shí)深證基本面200ETF | -0.3298% | 嘉實(shí)滬深300ETF | -0.1817% |

| 鵬華上證民企50ETF | -0.1122% | 中銀上證國企ETF | 0.0000% | 景順長城180等權(quán)ETF | -0.1112% |

| 南方小康產(chǎn)業(yè)ETF | -0.0312% | 招商深證TMT50ETF | -0.2655% | 銀華上證50等權(quán)重ETF | -0.1031% |

| 海富通上證周期ETF | -0.1377% | 嘉實(shí)深證基本面120ETF | -0.1754% | 大成500滬市ETF | 0.2126% |

數(shù)據(jù)來源:Wind、好買基金研究中心

不難看出,ETF產(chǎn)品基本都保持了非常小的折溢價(jià)率,僅從日數(shù)據(jù)中較難發(fā)現(xiàn)套利空間,而所有ETF產(chǎn)品折溢價(jià)率的中值約在-0.085%左右,明顯小于封閉式基金。

(五)、包含流動性因素后分級產(chǎn)品的理論折溢價(jià)情況

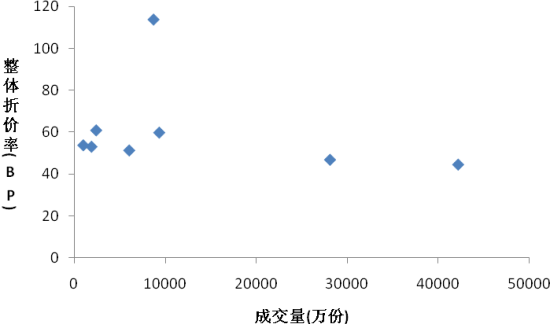

在考慮完上述幾個(gè)因素之后,接下來的問題就是區(qū)分每只分級產(chǎn)品到底應(yīng)當(dāng)使用哪一種整體折溢價(jià)率,在前文成交量與折溢價(jià)的散點(diǎn)圖中由于個(gè)別分級基金的交易量過大,導(dǎo)致我們難以看清折溢價(jià)率在那些成交較為清淡的產(chǎn)品間是如何分布的,因此我們將所有日成交量在900萬份以上的分級產(chǎn)品剔除后再來看看活躍度有限的分級產(chǎn)品的的折溢價(jià)率。

| 分級基金折溢價(jià)與成交量(僅2012年、剔除活躍產(chǎn)品) |

數(shù)據(jù)來源:Wind、好買基金研究中心 數(shù)據(jù)截止時(shí)間:2012-12-31

在上圖中我們可以發(fā)現(xiàn),低成交量分級產(chǎn)品中,成交量與折溢價(jià)間雖然體現(xiàn)出了一定的負(fù)相關(guān)關(guān)系,但并不明顯。對其一元項(xiàng)進(jìn)行假設(shè)檢驗(yàn)的結(jié)果也顯示,其P-value約為0.77,不滿足顯著性條件。我們有理由相信對于成交量在900萬份以下時(shí),分級產(chǎn)品的整體折價(jià)是大體相同的,再結(jié)合前文中對封閉式基金流動性折價(jià)的測算,因可以將此類分級產(chǎn)品的整體折價(jià)設(shè)定為0.68%。

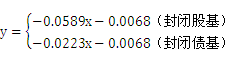

另一方面,從活躍產(chǎn)品的來看,除了銀華中證等權(quán)重90一只產(chǎn)品的有比較大的整體溢價(jià)外,其他幾只高流動性產(chǎn)品的折溢價(jià)狀況間的趨勢性還是比較強(qiáng)的。考慮到銀華等權(quán)重基金的具體條款和交易的實(shí)際情況,其折價(jià)更多應(yīng)該是由于被低估導(dǎo)致而非流動性問題。在將其剔除出樣本之后我們發(fā)現(xiàn),剩余高流動性產(chǎn)品的折價(jià)呈現(xiàn)出一定的線性關(guān)系,公式為:

![]()

其中x表示成交量(百萬份)、y表示折價(jià)率(BP)。該回歸的R2接近0.6,還是對樣本作出了比較充分的解釋。

| 分級基金折溢價(jià)與成交量(僅2012年、僅活躍產(chǎn)品) |

數(shù)據(jù)來源:Wind、好買基金研究中心 數(shù)據(jù)截止時(shí)間:2012-12-31

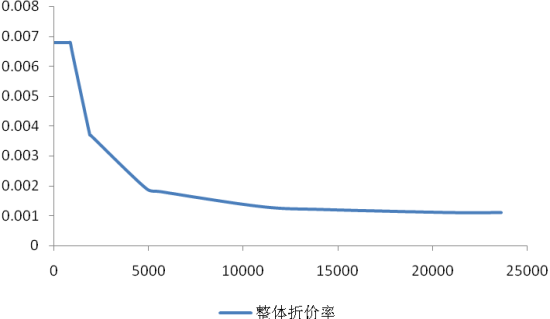

那么如何將ETF的折溢價(jià)納入應(yīng)用中來呢?首先加入兩個(gè)假設(shè)條件:1、在成交量趨于900時(shí),整體折溢價(jià)趨于0.68%;而在其趨于無窮時(shí),整體折溢價(jià)率趨于-0.085%。再結(jié)合上述數(shù)據(jù),我們就可以得到以下公式:

![]()

其中x表示成交量(百萬份)、y表示折價(jià)率(BP)。這樣理論上每只分級產(chǎn)品的整體折溢價(jià)情況也就不難求出了:

| 分級基金理論整體折溢價(jià)[4] | |||||

| 基金名稱 | 折溢價(jià)率 | 基金名稱 | 折溢價(jià)率 | 基金名稱 | 折溢價(jià)率 |

| 國投瑞銀瑞和300 | -0.68% | 海富通穩(wěn)進(jìn)增利分級 | -0.68% | 銀河通利分級 | -0.68% |

| 國泰估值優(yōu)勢可分離 | -0.68% | 銀華消費(fèi)主題分級 | -0.68% | 廣發(fā)深證100分級 | -0.68% |

| 國聯(lián)安雙禧中證100 | -0.18% | 天弘豐利分級 | -0.68% | 信達(dá)澳銀穩(wěn)定增利 | -0.68% |

| 興全合潤分級 | -0.68% | 泰達(dá)宏利中證500 | -0.68% | 浙商滬深300 | -0.68% |

| 銀華深證100 | -0.11% | 長盛同瑞中證200 | -0.68% | 申萬菱信中小板 | -0.68% |

| 富國匯利分級 | -0.68% | 銀華中證內(nèi)地資源主題 | -0.37% | 長盛同慶中證800 | -0.37% |

| 大成景豐分級 | -0.68% | 鵬華豐澤分級 | -0.68% | 國聯(lián)安雙佳信用 | -0.68% |

| 申萬菱信深證成指分級 | -0.12% | 浦銀安盛增利分級 | -0.68% | 金鷹中證500 | -0.68% |

| 天弘添利分級 | -0.68% | 國泰信用互利分級 | -0.68% | 華安滬深300 | -0.68% |

| 信誠中證500分級 | -0.19% | 長城久兆中小板300 | -0.68% | 國投瑞銀瑞福深證100 | -0.13% |

| 銀華中證等權(quán)重90 | -0.11% | 工銀瑞信中證500 | -0.68% | 萬家中證創(chuàng)業(yè)成長 | -0.68% |

| 嘉實(shí)多利分級 | -0.68% | 信誠滬深300分級 | -0.68% | 泰信基本面400 | -0.68% |

| 建信雙利策略主題 | -0.68% | 諾德雙翼分級 | -0.68% | 諾德深證300分級 | -0.68% |

| 泰達(dá)宏利聚利分級 | -0.68% | 金鷹持久回報(bào)分級 | -0.68% | 長盛同輝深證100等權(quán) | -0.64% |

| 富國天盈分級 | -0.68% | 南方新興消費(fèi)增長 | -0.68% | 易方達(dá)中小板指數(shù) | -0.68% |

| 萬家添利分級 | -0.68% | 國聯(lián)安雙力中小板 | -0.68% | 鵬華中證A股資源產(chǎn)業(yè) | -0.68% |

| 博時(shí)裕祥分級 | -0.68% | 中歐盛世成長分級 | -0.68% | 華商中證500分級 | -0.68% |

| 中歐鼎利分級 | -0.68% | 諾安中證創(chuàng)業(yè)成長 | -0.68% | 招商中證大宗商品 | -0.68% |

| 長信利鑫分級 | -0.68% | 信誠雙盈分級 | -0.68% | ||

數(shù)據(jù)來源:Wind、好買基金研究中心

| 整體折溢價(jià)與成交量(僅2012年)[5] |

數(shù)據(jù)來源:Wind、好買基金研究中心 數(shù)據(jù)截止時(shí)間:2012-12-31

接下來,再按照我們在《從優(yōu)先份額折溢價(jià)區(qū)間來看分級基金的定價(jià)》文中提出的分級基金兩類份額折溢價(jià)的測算方法測出優(yōu)先份額的折溢價(jià)后,就可以推算出在考慮了流動性折價(jià)因子后進(jìn)取份額的折溢價(jià)情況,具體可見下表:

| 分級基金進(jìn)取份額整體折溢價(jià)(2012年12月31日、考慮流動性折溢價(jià))[6] | |||||||

| 基金名稱 | 上界 | 下界 | 實(shí)際 | 基金名稱 | 上界 | 下界 | 實(shí)際 |

| 國投瑞銀瑞和遠(yuǎn)見 | 5.91% | 6.90% | 14.41% | 長城久兆積極 | 5.64% | 5.79% | 6.65% |

| 國泰估值進(jìn)取 | -2.98% | 2.04% | 56.03% | 工銀瑞信中證500B | -3.41% | 1.38% | -0.35% |

| 國聯(lián)安雙禧B中證100 | 4.97% | 6.53% | 4.95% | 信誠滬深300B | 6.01% | 6.04% | 11.17% |

| 興全合潤分級B | -4.60% | -1.30% | -1.33% | 諾德雙翼B | -4.24% | -2.66% | 36.40% |

| 銀華銳進(jìn) | 4.80% | 9.53% | 20.14% | 金鷹持久回報(bào)B | -6.24% | -3.92% | 16.43% |

| 富國匯利分級B | -2.84% | -0.61% | -0.46% | 南方新興消費(fèi)進(jìn)取 | 2.50% | 3.79% | 5.83% |

| 大成景豐分級B | -3.37% | -0.27% | -2.64% | 國聯(lián)安雙力中小板B | -4.46% | -3.89% | -4.50% |

| 申萬菱信深成進(jìn)取 | 5.62% | 10.60% | 103.62% | 中歐盛世成長B | -4.92% | -2.79% | -5.24% |

| 天弘添利分級B | -4.29% | -2.60% | -10.96% | 諾安進(jìn)取 | -3.42% | 1.40% | 0.58% |

| 信誠中證500B | 0.98% | 4.05% | 11.78% | 信誠雙盈分級B | -8.05% | -5.74% | -5.70% |

| 銀華鑫利 | -0.92% | 0.84% | -0.08% | 銀河通利B | -2.37% | -0.89% | -4.49% |

| 嘉實(shí)多利進(jìn)取 | 10.50% | 15.68% | 76.92% | 廣發(fā)深證100B | -1.88% | -0.48% | 4.63% |

| 建信進(jìn)取 | -2.02% | 0.00% | -0.97% | 信達(dá)澳銀穩(wěn)定增利B | -3.18% | -1.67% | -8.09% |

| 泰達(dá)宏利聚利B | -7.92% | -5.75% | -9.87% | 浙商進(jìn)取 | 3.92% | 8.14% | 7.11% |

| 富國天盈分級B | -3.31% | -1.59% | -4.06% | 申萬菱信中小板B | -8.40% | -4.56% | -4.48% |

| 萬家添利分級B | -3.45% | -1.72% | -4.91% | 長盛同慶中證800B | -3.44% | -1.09% | -4.91% |

| 博時(shí)裕祥分級B | -6.03% | -2.70% | -8.28% | 國聯(lián)安雙佳信用B | -4.16% | -2.49% | -1.42% |

| 中歐鼎利分級B | 26.07% | 28.82% | -7.76% | 金鷹中證500B | -1.84% | -0.52% | 0.43% |

| 長信利鑫分級B | -6.17% | -4.52% | -12.92% | 華安滬深300B | -2.50% | 0.13% | 0.28% |

| 海富通穩(wěn)進(jìn)增利B | -10.24% | -7.20% | -5.61% | 國投瑞銀瑞福進(jìn)取 | -4.96% | -1.18% | -11.48% |

| 銀華瑞祥 | -3.01% | -2.66% | -4.62% | 萬家中證創(chuàng)業(yè)成長B | -2.25% | -0.11% | 1.02% |

| 天弘豐利分級B | -4.05% | -2.50% | -7.75% | 泰信基本面400B | -2.00% | -0.36% | -0.44% |

| 泰達(dá)進(jìn)取 | -1.87% | -0.16% | 1.90% | 諾德深證300B | 4.12% | 7.93% | 4.68% |

| 長盛同瑞B(yǎng) | -1.41% | -0.61% | 0.83% | 長盛同輝深證100等權(quán)B | -10.51% | -7.09% | -5.35% |

| 銀華鑫瑞 | -1.22% | 0.23% | 2.20% | 易方達(dá)中小板指數(shù)B | -13.83% | -10.12% | -8.61% |

| 鵬華豐澤分級B | -3.57% | -2.10% | -5.15% | 鵬華資源B | 4.90% | 7.16% | 6.10% |

| 浦銀安盛增利B | -8.02% | -5.79% | -3.99% | 華商中證500B | -4.17% | -2.19% | -2.75% |

| 國泰互利B | 29.14% | 31.50% | 38.20% | 招商中證大宗商品B | -8.22% | -5.18% | -4.59% |

數(shù)據(jù)來源:Wind、好買基金研究中心

四、結(jié)論

通過上文測算的結(jié)果,不難發(fā)現(xiàn)在考慮完流動性因素后,進(jìn)取份額的溢價(jià)率水平都有所下降,特別是成交不活躍的基礎(chǔ)份額,其溢價(jià)的下降水平更為明顯。另外將包含流動性折價(jià)因子納入考量之后,進(jìn)取份額的理論折溢價(jià)率情況與實(shí)際情形更為接近,由此也可以證明實(shí)際交易的難易程度確實(shí)會對分級基金的價(jià)值產(chǎn)生影響。更為重要的是,拆分分級基金的整體折溢價(jià)后,可以看出除了流動性折溢價(jià)外,還有其他因素在影響著基礎(chǔ)份額的整體折溢價(jià)。這部分因素是什么呢? 在現(xiàn)階段,筆者認(rèn)為此類暫時(shí)無法解釋的因素很可能就是我們一直想要挖掘的市場情緒因子,這也是我們將在分級基金深度研究系列的第三篇文章中詳加闡釋的問題。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。