РВАЛШ”Ҫӣ(jЁ©ng) > »щҪр > ӮщИҜ»щҪрҪсДкФвКЬЦШ„“(chuЁӨng) > ХэОД

іЗН¶ӮщТэ°l(fЁЎ)ҝЦ»ЕРФ’ҒұP ·вй]КҪӮщ»щғrЦөН№п@

ЎЎЎЎөВКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎіЗН¶ӮщТэ°l(fЁЎ)РЕУГӮщЯ`јs“ъ(dЁЎn)‘nЈ¬·вй]Ӯщ»щФвКЬҝЦ»ЕРФ’ҒұP

ЎЎЎЎлSЦшіЗН¶ӮщҶ–о}өДіЦАm(xЁҙ)ЙэјүЈ¬ТФј°өШ·ҪХюё®ИЪЩYЖҪЕ_Я`јsпL(fЁҘng)лUөДФцјУЈ¬іЗН¶ӮщТ»•rйgіЙБЛЎ° CКЦЙҪУуЎұЈ¬КЬөҪН¶ЩYХЯөДҙуЛБ’ҒКЫЈ¬¶юјүКРҲцғrёсФвКЬЦШ„“(chuЁӨng)ЎЈІ»ғHИзҙЛЈ¬іЗН¶ӮщҶ–о}ТІІЁј°өҪТ»°гөДЖуҳI(yЁЁ)ӮщЎўҝЙЮD(zhuЁЈn)ӮщЎЈБнНвЈ¬јУЦ®БщФВөЧКРҲцЩYҪрГжЖ«ҫoЈ¬ТФј°ҪьЖЪНЁГӣёЯЖуЈ¬СлРРөДјУПўоA(yЁҙ)ЖЪФцҸҠЈ¬ЖуӮщЦё”ө(shЁҙ)Т»В·ЧЯөНЎЈ¶ш·вй]КҪӮщ»щТФј°ёЯёЬ—UөДёЬ—UӮщ»щёьКЗФвУцҝЦ»ЕРФ’ҒКЫЎЈұ»ЧuһйК·ЙПЧоЕЈӮщИҜ»щҪрөДё»ҮшМмШSЈ¬ТІФЪ¶МЖЪғИ(nЁЁi)Ҫӣ(jЁ©ng)ҡvБЛҸДТзғrөҪХЫғrөДЯ^іМЎЈё»ҮшМмШSөДПВөшІҝ·ЦУРФ“»щҪрјҙҢўөҪЖЪөДФӯТтЈ¬ө«КЗ¶а”ө(shЁҙ)·вй]КҪӮщ»щФЪ¶юјүКРҲцөД¶МЖЪҙу·щПВөшЈ¬ёьҙуіМ¶ИЙПФҙУЪН¶ЩYХЯөДҝЦ»ЕРФ’ҒұPЎЈҢҰУЪН¶ЩYХЯөДЯ@·NҝЦ»ЕРФ’ҒұPКЗ·сАнЦЗЈ¬ЦөөГЙоЛјЎЈ¶ш·вй]КҪӮщ»щФЪҪӣ(jЁ©ng)ҡvБЛ¶МЖЪЭ^ҙуҙуөшЦ®әуЈ¬Жд¶МЖЪҪйИлҷC•юТІЦөөГкP(guЁЎn)ЧўЎЈ

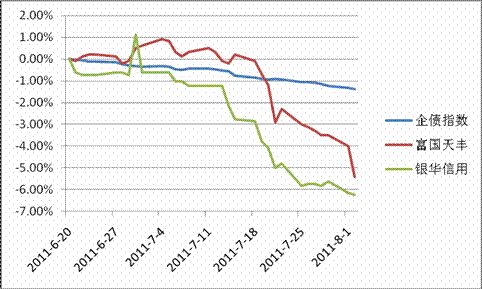

ЎЎЎЎҲD1ЈәЖуӮщЦё”ө(shЁҙ)ј°ҮшғИ(nЁЁi)Іҝ·Ц·вй]КҪӮщ»щ¶юјүКРҲцЧЯ„ЭҲD

ЎЎЎЎ”ө(shЁҙ)“ю(jЁҙ)Ҫy(tЁҜng)УӢЦЬЖЪЈә2011Дк6ФВ20ИХЦБ2011Дк8ФВ2ИХ ”ө(shЁҙ)“ю(jЁҙ)ХыАнЈәөВКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎРЕУГӮщҙуГж·eЯ`јsҝЙДЬҳOөНЈ¬¶МЖЪҙуөшб„Н¶ЩYБјҷC

ЎЎЎЎФu№АөШ·ҪХюё®Ӯщ„Х(wЁҙ)пL(fЁҘng)лUөДЦчТӘ—lјю°ьАЁЯҖҝоҪY(jiЁҰ)ҳӢ(gЁ°u)·ЦІјЎўөШ·ҪКХИләНШ”БҰЛ®ЖҪЎўРЕЩJөИӮщ„Х(wЁҙ)Аm(xЁҙ)ҪУДЬБҰИэ·ҪГжЎЈ”ө(shЁҙ)“ю(jЁҙ)п@КҫЈ¬ҪсДкөЧөШ·ҪХюё®Ш”„Х(wЁҙ)ёЬ—UВКәЛРД…^(qЁұ)йgУРНыО»УЪ101%ЦБ106%Ц®йgЈ¬ПаұИИҘДкөЧјs105%ЦРО»Л®ЖҪҝӮуw·Җ(wЁ§n)ЦРУРҪөЈ¬ІўУРНыЦрІҪҝҝҪь100%өД°ІИ«Л®ЖҪЈ¬ТтҙЛөШ·ҪӮщ„Х(wЁҙ)ҝӮуwІўІ»ҙжФЪёЯпL(fЁҘng)лUЎЈБнНвЈ¬іЗН¶оҗӮщИҜЛщТАНРөДөШ·ҪИЪЩYЖҪЕ_№«ЛҫӮщ„Х(wЁҙ)Щ|(zhЁ¬)БҝҝӮуwёЯУЪТ»°гөШ·ҪӮщ„Х(wЁҙ)Ј¬ҢҰУЪіЗН¶ӮщпL(fЁҘng)лUІ»ДЬТ»ёЕІ»Х“Ј¬ФЪТФИҘДкПВ°лДкһйҪзөДРВАПіЗН¶ӮщЦ®йgЈ¬АПіЗН¶Ж··NЖХұйёьҫЯұЈХПЈ¬РВіЗН¶ӮщЦРТІлyҙжФЪПөҪy(tЁҜng)РФпL(fЁҘng)лUЈ¬іЗН¶ӮщІўӣ]УРПлПуЦРөДДЗГҙҝЙЕВЎЈ

ЎЎЎЎіЗН¶ӮщпL(fЁҘng)ІЁөД»ҜҪвТІУРЛщЯMХ№ЎЈҪьИХЈ¬ҮшјТ°l(fЁЎ)ёДОҜЮk№«ҸdПВ°l(fЁЎ)БЛЎ¶кP(guЁЎn)УЪЯMТ»ІҪјУҸҠЖуҳI(yЁЁ)ӮщИҜҙжАm(xЁҙ)ЖЪұO(jiЁЎn)№Ь№ӨЧчУРкP(guЁЎn)Ҷ–о}өДНЁЦӘЎ·Ј¬ТӘЗујУҸҠЖуҳI(yЁЁ)ӮщҙжАm(xЁҙ)ЖЪөДұO(jiЁЎn)№ЬЈ¬ЯMТ»ІҪТҺ(guЁ©)·¶ЖуҳI(yЁЁ)ЩY®a(chЁЈn)ЦШҪMіМРтәННкЙЖРЕПўЕыВ¶ЦЖ¶ИЎЈұM№ЬДҝЗ°іЗН¶ӮщпL(fЁҘng)ІЁЯҖлyСФҪY(jiЁҰ)КшЈ¬ө«°l(fЁЎ)ёДОҜөДЯ@Т»іхІҪөДТҺ(guЁ©)·¶РФОДјюЈ¬УРЦъУЪ»ЦҸН(fЁҙ)КРҲцҢҰіЗН¶ӮщРЕРДЈ¬ұЈЧoӮщИҜН¶ЩYХЯөДҷа(quЁўn)ТжЎЈ¶шҸДіЗН¶ӮщҪьЖЪұн¬F(xiЁӨn)ҒнҝҙЈ¬ҸДЙПЦЬй_КјЈ¬іЗН¶ӮщФЪ¶юјүКРҲцЯBАm(xЁҙ)”ө(shЁҙ)ЦЬөДөш„ЭқuҫҸЈ¬¶шЗТІҝ·ЦіЗН¶ӮщТСҪӣ(jЁ©ng)УРЛщ»ШЙэЈ¬Я@ТІұнГчЈ¬ҷCҳӢ(gЁ°u)ҢҰіЗН¶ӮщөДјҜЦРРФ’ҒүәТСУРЛщңpИхЈ¬й_КјІҪИлУ^НыЎЈ

ЎЎЎЎУЙУЪЗ°ЖЪЯBАm(xЁҙ)јУПўәНМбңК(zhЁіn)Ј¬ЩYҪрГжөДҫoҸҲЗйӣrКЗҝНУ^ҙжФЪөДЈ¬¶шФЪҙЛҝНУ^ЗйӣrПВУЙҳOЙЩ”ө(shЁҙ)іЗН¶ӮщЛщТэ°l(fЁЎ)өДпL(fЁҘng)лUоA(yЁҙ)ЖЪІЁј°ХыӮҖРЕУГӮщКРҲцЈ¬ЯM¶шТэ°l(fЁЎ)ЖуӮщЦё”ө(shЁҙ)өДІ»”аЧЯөНЎЈө«КЗРЕУГӮщКРҲцөД»щұҫГжФЪ¶МЖЪғИ(nЁЁi)ІўОҙ°l(fЁЎ)ЙъҙуөДЧғ»ҜЈ¬¶шЗТйLЖЪҒнҝҙЈ¬РЕУГпL(fЁҘng)лUПаҢҰҝЙҝШЈ¬РЕУГӮщіц¬F(xiЁӨn)јҜуwЯ`јsөДҝЙДЬРФЭ^РЎЎЈ¶шФЪЯ@·NөДұ»„УөДПВөшЦ®әуЈ¬Іҝ·ЦЩ|(zhЁ¬)өШғһ(yЁӯu)БјөДӮщИҜҪӣ(jЁ©ng)Я^ҙЛЭҶХ{(diЁӨo)ХыТСЯMИлғrЦө…^(qЁұ)йgЈ¬ЗйҫwТтЛШРыР№Ц®әуЈ¬Н¶ЩYҷC•юТСҪӣ(jЁ©ng)й_Кјп@¬F(xiЁӨn)ЎЈ

ЎЎЎЎ·вй]Ӯщ»щҫЯӮдӘҡМШғһ(yЁӯu)„ЭЈ¬¶МЖЪҙуөш„“(chuЁӨng)ФмҪйИлБјҷC

ЎЎЎЎ1. ·вй]Ӯщ»щҳI(yЁЁ)ҝғғһ(yЁӯu)„ЭГчп@Ј¬ғфЦөІЁ„УЯhРЎУЪ¶юјүКРҲцғrёс

ЎЎЎЎ·вй]КҪӮщ»щЧчһйҪьДкҒнҮшғИ(nЁЁi)»щҪрКРҲцөДТ»ҙу„“(chuЁӨng)РВЈ¬ҫЯӮдР§ВКЭ^ёЯЎў·Цјtоl¶ИҙуөИӘҡөҪөДғһ(yЁӯu)„ЭЎЈЗ°ЖЪөДЯ@·N·вй]-й_·ЕғЙлA¶ОЯ\ЧчөД„“(chuЁӨng)РВРНЦЖ¶ИФO(shЁЁ)УӢК№өГ·вй]КҪӮщИҜ»щҪрјжҫЯй_·ЕКҪ»щҪрәН·вй]КҪ»щҪрөДғһ(yЁӯu)ьcЈ¬јИҝЙТФУРР§ұЬГвФЪ»щҪрЯ\ЧчКЬКРҲцБч„УРФУ°н‘Ј¬оl·ұҙуо~ЙкЩҸЪH»ШЛщҺ§ҒнөДБч„УРФӣ_“фА§”_Ј¬ТІУРТжУЪМбёЯ»щҪрН¶ЩYҪMәПҫГЖЪөД·Җ(wЁ§n)¶ЁРФТФј°МбёЯ№ЬАнЯ\ЧчР§ВКЈ¬ҢҰҮшғИ(nЁЁi)ӮщИҜРН»щҪрҒнХfКЗҫЯУРЦШТӘ·eҳOТвБxөД„“(chuЁӨng)РВЎЈ

ЎЎЎЎ¶шҸДЖдҡvК·ұн¬F(xiЁӨn)ҒнҝҙЈ¬ДҝЗ°ҮшғИ(nЁЁi)іЙБўФЪ2010Дк6ФВ30ИХЦ®З°Ј¬јҙЯ\Чч»щұҫқMТ»ДкөД»щҪр®a(chЁЈn)Ж·ЦчТӘУРё»ҮшМмШSЎўгyИAРЕУГәНХРЙМРЕУГМнАыөИЎЈҸДТФЙПИэЦ»»щҪріЙБўЖщҪсөДұн¬F(xiЁӨn)ҒнҝҙЈ¬ТФЙПИэЦ»·вй]КҪӮщ»щҫщИЎөГБЛХэКХТжЎЈЖдЦРЈ¬ё»ҮшМмШSі¬о~КХТжҫЮҙуЈ¬іЙБўТФҒнАЫУӢКХТж28.8%Ј¬ПаҢҰУЪӮщИҜРН»щҪр16.3%ЖҪҫщЛ®ЖҪЈ¬і¬о~КХТжГчп@ЎЈ¶шгyИAРЕУГәНХРЙМРЕУГМнАыіЙБў„ӮқMТ»ДкЈ¬ТІҫщИЎөГБЛХэКХТжЈ¬КХТжЛ®ЖҪЕcӮщИҜРН»щҪрЖҪҫщЛ®ЖҪПа®”(dЁЎng)ЎЈ®”(dЁЎng)И»·вй]КҪӮщ»щөДКХТжЛ®ЖҪТІёьҙуіМ¶ИЙПФҙУЪ»щҪр№ЬАнҲFк өДН¶СРҢҚБҰЈ¬ө«ҸД·вй]КҪӮщ»щөДХыуwБјәГұн¬F(xiЁӨn)ҒнҝҙЈ¬·вй]КҪӮщ»щТСХГп@ғһ(yЁӯu)„ЭЎЈ

ЎЎЎЎ¶шіЗН¶ӮщОЈҷCТэ°l(fЁЎ)өДӮщКРІЁ„УПВЈ¬ПакP(guЁЎn)ӮщИҜ»щҪрЧФЙнөДғфЦөТІІўОҙИзН¬¶юјүКРҲцғrёсТ»ҳУҙу·щПВөшЎЈИзіЗН¶ӮщОЈҷCұ¬°l(fЁЎ)өД7ФВйgЈ¬МмПаЖуӮщИ«ғrЦё”ө(shЁҙ)ПВөшБЛ0.89%Ј¬ЮD(zhuЁЈn)ӮщЦё”ө(shЁҙ)ПВөшБЛ4%Ј¬ё»ҮшМмШSғфЦөПВөшБЛ0.6%Ј¬ФЪ102Ц»ҝЙұИ»щҪрЦРБРөЪ37О»ЎЈҝЙТҠЈ¬іЗН¶ӮщОЈҷCёь¶аКЗТтһйН¶ЩYХЯРДАнТэ°l(fЁЎ)өД¶юјүКРҲцғrёсІЁ„УЈ¬¶шПакP(guЁЎn)»щҪрұҫЙнөДН¶ЩYІўОҙК§ИҘЖдғһ(yЁӯu)„ЭЎЈ

ЎЎЎЎұн1ЈәҮшғИ(nЁЁi)іЙБў•rйgЭ^ФзөДІҝ·Ц·вй]КҪӮщ»щіЙБўТФҒнұн¬F(xiЁӨn)

| »щҪрГы·Q | оҗРН | іЙБўТФҒнғфЦөФцйL | Н¬ЖЪӮщИҜ»щҪрЦё”ө(shЁҙ)КХТж | |

| ё»ҮшМмШS | Т»јүӮщ»щ | 28.8% | 16.3% | |

| гyИAРЕУГ | Т»јүӮщ»щ | 4.4% | 4.9% | |

| ХРЙМРЕУГ | Т»јүӮщ»щ | 4.0% | 4.4% | |

ЎЎЎЎ”ө(shЁҙ)“ю(jЁҙ)ҪШЦ№ИХЖЪ2011Дк8ФВ2ИХ ЎЎ”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәөВКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎ2. іЗН¶ӮщКВјюТэ°l(fЁЎ)·вй]Ӯщ»щХЫғrСёЛЩ·Еҙ󣬶МЖЪҪйИл•rҷCп@¬F(xiЁӨn)

ЎЎЎЎ·вй]КҪӮщ»щҝЙФЪ¶юјүКРҲцҪ»ТЧЈ¬Жд¶юјүКРҲцҪ»ТЧғrёсТІёьИЭТЧКЬөҪН¶ЩYЗйҫwөДУ°н‘ЎЈҙЛҙОіЗН¶ӮщТэ°l(fЁЎ)РЕУГОЈҷCҢҰ·вй]КҪӮщ»щөДУ°н‘КЧ®”(dЁЎng)Ждӣ_Ј¬Н¶ЩYХЯөДҝЦ»ЕРФ’ҒұPСёЛЩК№өГІҝ·Ц»щҪрҸДТзғr о‘B(tЁӨi)Чғ?yЁӯu)йХЫғr о‘B(tЁӨi)ЎЈ ТФё»ҮшМмШSһйАэЈ¬5ФВЙРМҺУЪТзғr о‘B(tЁӨi)Ј¬ө«КЗЧФ6ФВ·ЭТФҒнЈ¬КЬіЗН¶ӮщКВјюөДУ°н‘Ј¬СёЛЩҸДТзғr о‘B(tЁӨi)Чғ?yЁӯu)йХЫғr о‘B(tЁӨi)Ј¬ҪШЦ№2011Дк8ФВ2ИХЈ¬ЖдХЫғrВКТСЯ_6.09%ЎЈҮшғИ(nЁЁi)ЖдЛыіЙБў•rйgЭ^ФзөД·вй]Ӯщ»щТІіц¬F(xiЁӨn)ХЫғrСёЛЩ·ЕҙуЎЈё»ҮшМмШSҸДТзғrЧғХЫғrәНФ“»щҪр10ФВД©јҙҢўөҪЖЪУРТ»¶ЁөДкP(guЁЎn)ПөЈ¬ө«КЗ¶а”ө(shЁҙ)·вй]Ӯщ»щөДХЫғrСёЛЩ·ЕҙуёьҙуіМ¶ИФЪУЪКРҲцөДҝЦ»ЕРФ’ҒұPЎЈ

ЎЎЎЎФЪЗ°ОДЦРОТӮғТСҪӣ(jЁ©ng)МбөҪіЗН¶ӮщЯ`јsпL(fЁҘng)лUІўӣ]УРПлПуЦРөДДЗГҙҝЙЕВЈ¬Па‘Ә(yЁ©ng)ХюІЯөДіцЕ_УРЦъУЪ»ЦҸН(fЁҙ)КРҲцҢҰіЗН¶ӮщөДРЕРДЈ¬¶шЗТіЗН¶ӮщЧЯ„ЭТСҪӣ(jЁ©ng)й_КјЖу·Җ(wЁ§n)Ј¬ІҪИлУ^Ны о‘B(tЁӨi)ЎЈ¶шБнТ»·ҪГжЈ¬РЕУГӮщКРҲцөД»щұҫГжФЪ¶МЖЪғИ(nЁЁi)ІўОҙ°l(fЁЎ)ЙъҙуөДЧғ»ҜЈ¬¶шЗТйLЖЪҒнҝҙЈ¬РЕУГпL(fЁҘng)лUПаҢҰҝЙҝШЈ¬КРҲціц¬F(xiЁӨn)јҜуwЯ`јsөДҝЙДЬРФЭ^РЎЈ¬Н¶ЩYҷC•юТСҪӣ(jЁ©ng)й_Кјп@¬F(xiЁӨn)Ј¬·вй]КҪӮщ»щғфЦөЯMТ»ІҪіц¬F(xiЁӨn)ПВөшөДҝХйgІ»ҙуЈ¬ө««@АыҝХйg…sК®·ЦҝЙУ^ЎЈ

ЎЎЎЎҢҰУЪДЗР©ЧФЙнН¶ЩY№ЬАнҲFк ·Җ(wЁ§n)¶ЁЈ¬Н¶СРҢҚБҰіцұҠөД·вй]Ӯщ»щЈ¬ФЪҪӣ(jЁ©ng)ҡvБЛҙЛҙОХЫғrВКұ»„У·ЕҙуЦ®ә󣬶МЖЪН¶ЩYғrЦөёьКЗХTИЛЎЈТФё»ҮшМмШSһйАэЈ¬ЧчһйК·ЙПЧоЕЈӮщ»щЈ¬Ф“»щҪр№ЬАнҲFк өД№ЬАнҢҚБҰОгУ№ЦГТЙЎЈИфТФ2011Дк8ФВ2ИХ”ө(shЁҙ)“ю(jЁҙ)ҒнУӢЛгЈ¬КХУЪ0.94ФӘЈ¬ЖдЧоРВөДғфЦөһй1.002ФӘЈ¬ХЫғr·щ¶И6.09%ЎЈ»щҪрЖхјsТҺ(guЁ©)¶ЁЈ¬ҪсДк10ФВөЧМмШS·вй]ЖЪөҪЖЪәуЈ¬ҢўЧФ„УЮD(zhuЁЈn)һйLOFЎЈИзҙЛЛгҒнЈ¬°ҙХХКХұPғrЩIИлФ“»щҪрЈ¬јЩ¶ЁЖдғфЦөТ»ЦұұЈіЦІ»ЧғЈ¬іЦУРөҪЖЪәуЮD(zhuЁЈn)һйLOF»щҪрәуЪH»ШЈ¬АнХ“ЙПөДМЧАыКХТжҝЙЯ_өҪҪь6%ЎЈө«КЗҢҰУЪМЧАыРНН¶ЩYҒнХfЈ¬УРТ»ьcпL(fЁҘng)лUРиЧўТвЈ¬Из№ыё»ҮшМмШSіЦУРИЛФёТвА^Аm(xЁҙ)·вй]МмШSЈ¬„t¶МЖЪМЧАыҹoНыЎЈ

ЎЎЎЎҢҰУЪҮшғИ(nЁЁi)ДҝЗ°ЖдЛы·вй]КҪӮщ»щ¶шСФЈ¬УЙУЪіЙБў•rйgЙР¶МЈ¬І»ҙжФЪ·вй]өҪЖЪөДҶ–о}ЎЈҢҰУЪДЗР©№ЬАнҲFк ·Җ(wЁ§n)¶ЁЈ¬Н¶ЩYҢҚБҰіцЙ«Ј¬йLЖЪҳI(yЁЁ)ҝғіЦАm(xЁҙ)БјәГөД·вй]Ӯщ»щЈ¬¶МЖЪН¶ЩYғrЦөХTИЛЎЈ®”(dЁЎng)И»ІўІ»·әЦёЛщУР·вй]Ӯщ»щЈ¬¶шғHғHЦёДЗР©№ЬАнҲFк ·Җ(wЁ§n)¶ЁЈ¬ӮщИҜН¶ЩYДЬБҰН»іцЈ¬ҳI(yЁЁ)ҝғҫЯӮдҝЙіЦАm(xЁҙ)РФөД»щҪр®a(chЁЈn)Ж·ЎЈФЪХЫғrҪ»ТЧөД·вй]КҪ»щҪрЦРЈ¬ОТӮғҪЁЧhЦШьcкP(guЁЎn)Чўё»ҮшМмШSәНХРЙМРЕУГЎЈ

ЎЎЎЎұн2ЈәҮшғИ(nЁЁi)іЙБў•rйgЭ^йLөДІҝ·Ц·вй]Ӯщ»щөДХЫғrРЕПў

| »щҪрГы·Q | Н¶ЩYоҗРН | ®”(dЁЎng)З°ғфЦө | ¶юјүКРҲцКХұPғr | ХЫғrВК | |

| ё»ҮшМмШS | Т»јүӮщ»щ | 1.001 | 0.94 | 6.09% | |

| гyИAРЕУГ | Т»јүӮщ»щ | 1.007 | 0.916 | 9.04% | |

| ХРЙМРЕУГ | Т»јүӮщ»щ | 1.001 | 0.914 | 8.69% | |

| ИAё»»ШҲу | Т»јүӮщ»щ | 0.976 | 0.89 | 8.81% | |

| РЕХ\ФцҸҠКХТж | ¶юјүӮщ»щ | 0.983 | 0.88 | 10.48% | |

ЎЎЎЎ”ө(shЁҙ)“ю(jЁҙ)ҪШЦ№ИХЖЪ2011Дк8ФВ2ИХ ”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәөВКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎЕј°l(fЁЎ)ТтЛШІ»‘Ә(yЁ©ng)іЙһй»щҪрғrЦөЕР”аҳЛ(biЁЎo)ңК(zhЁіn)Ј¬¶МЖЪҙуөш„“(chuЁӨng)ФмҪйИлБјҷC

ЎЎЎЎҸДІ»ҫГЗ°өДлp…RКВјюөҪҪьЖЪөДіЗН¶ӮщРЕУГОЈҷCЈ¬Еј°l(fЁЎ)ТтЛШ¶јФЪЭ^ҙуіМ¶ИЙПТэ°l(fЁЎ)БЛН¶ЩYХЯҝЦ»ЕЈ¬ПакP(guЁЎn)»щҪрТІФвУцБЛҙу·щЪH»ШәНҝЦ»ЕРФ’ҒұPЈ¬ө«КЗЕј°l(fЁЎ)ТтЛШҢҰ»щҪрФміЙөДұ»„УУ°н‘Ј¬Ҫ^І»‘Ә(yЁ©ng)®”(dЁЎng)КЗН¶ЩYХЯҢҰ»щҪрғИ(nЁЁi)ФЪғrЦөөДЕР”аҳЛ(biЁЎo)ңК(zhЁіn)ЎЈ

ЎЎЎЎіЗН¶ӮщРЕУГОЈҷCТэ°l(fЁЎ)Н¶ЩYХЯҢҰ·вй]КҪӮщ»щөДҝЦ»ЕРФ’ҒұPЈ¬Іҝ·Ц·вй]КҪӮщ»щТІТтҙЛҸДТзғrЧғ?yЁӯu)йХЫғr о‘B(tЁӨi)ЎЈө«КЗХэИзОТӮғ·ЦОцЈ¬іЗН¶ӮщОЈҷCТэ°l(fЁЎ)өДёь¶аКЗ¶юјүКРҲцөДҝЦ»Е’ҒКЫЈ¬¶ш»щҪрұҫЙнөДғфЦөөш·щ…sІўІ»ҙуЈ¬йLЖЪҒнҝҙ·вй]КҪӮщИҜ»щҪрЧФЙнөДН¶ЩYғһ(yЁӯu)„ЭІўІ»•юКЬөҪМ«ҙуУ°н‘ЎЈ

ЎЎЎЎ·вй]КҪӮщ»щЧчһйҪьДкҒнҮшғИ(nЁЁi)»щҪрКРҲцөДЦШТӘ„“(chuЁӨng)РВЈ¬ҫЯӮдН¶ЩYР§ВКёЯЎў·Цјtоl¶ИҙуөИғһ(yЁӯu)ьcЎЈҸДіЙБў•rйgЭ^йLөДҺЧЦ»·вй]КҪӮщ»щөДЯ\ЧчҒнҝҙЈ¬·вй]КҪӮщ»щТСҪӣ(jЁ©ng)п@¬F(xiЁӨn)іцЖдӘҡМШөДҳI(yЁЁ)ҝғғһ(yЁӯu)„ЭЎЈУИЖдКЗДЗР©»щҪр№ЬАнҲFк ·Җ(wЁ§n)¶ЁЈ¬Н¶СРҢҚБҰіцұҠөД·вй]КҪӮщ»щЖ··NЈ¬І»ғHғHКЗӮщ»щН¶ЩYХЯйLЖЪөДЙПјСЯx“сЎЈ¶шЗТФЪҪӣ(jЁ©ng)ҡvБЛұҫҙОөД¶МЖЪҙуөшЈ¬ХЫғrВКҝмЛЩұ»„У·ЕҙуЦ®әуЈ¬Жд¶МЖЪҪйИлҷC•юТІТСп@өГХTИЛЎЈ

РВАЛВ•ГчЈәРВАЛҫW(wЁЈng)өЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИ(nЁЁi)ИЭғH№©…ўҝјЈ¬І»ҳӢ(gЁ°u)іЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“ю(jЁҙ)ҙЛІЩЧчЈ¬пL(fЁҘng)лUЧФ“ъ(dЁЎn)ЎЈ- ЎҫлsЦҫЎҝ іҝйgТ»ОЗҝЙйLүЫ

- УўЯ_·Ҫ»Ш‘Ә(yЁ©ng)Ў°җәёёЎұХf

- ЎҫУО‘тЎҝ ¶аҝоГвЩMУО‘т

- җәД§іЗ Д§«F эRМмҙуКҘ

- ЎҫКЦҷCЎҝ Дг°СҗЫЗй·ЦҪoХl

- Н¬ГыН¬РХІйФғ җЫЗйГАҫЖ

- ЎҫҢЈо}Ўҝ ЧФЦЖЩRҝЁDIY

- УРЙ«УДД¬јҜе\ И«іЗҹб‘Щ

- ЎҫҲDЖ¬Ўҝ Ҫӣ(jЁ©ng)өдГАЕ®ҙујҜҪY(jiЁҰ)

- ·ЫаҪаҪ УHТ»ӮҖ ӢЙРЎҝЙҗЫ

- ЎҫЦчо}Ўҝ ЧоРВҹбйTЦчо}

- ГАЕ®ГчРЗ өИҙэҗЫ ЛДИ~ІЭ

- Ўҫ¶МРЕЎҝ әГәһГыіЙ№Ұй_Кј

- И«іЗҹб‘ЩЈ¬ҶОЙнДгФЪөИҶб

- ЎҫНЖЛ]Ўҝ Йн·ЭРЕПўәЛтһ

- ҫW(wЁЈng)ЙПКЦҷCідЦө РВВ„•rУҚ