РВАЛШ”Ҫӣ > »щҪр > ӮщИҜ»щҪрҪсДкФвКЬЦШ„“ > ХэОД

РЕУГӮщҝЦ»ЕІ»ёДЧғӮщКРЪ…„Э РВ°lӮщ»щҝЙғһПИҝј‘]

ЎЎЎЎөВКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎОТӮғФЪЦ®З°өДПВ°лДкӮщИҜКРҲцХ№НыЦРМбөҪЈ¬ПВ°лДкӮщИҜКРҲцХыуwН¶ЩYӯhҫіЮDәГЈ¬ӮщИҜ»щҪрҢҰУЪөНпLлUН¶ЩYХЯ¶шСФТСҪӣөҪБЛЕдЦГ•rҷCЎЈ¶шҪьЖЪӮщИҜКРҲціц¬FТ»ЭҶҝЦ»ЕРФ’ҒКЫЈ¬іЗН¶ӮщЯ`јsпLлUЯBҺ§ҙт“фРЕУГӮщКРҲцЈ¬ӮщИҜ»щҪрТІІ»ҝЙұЬГвКЬөҪІЁј°ЎЈө«ОТӮғХJһйЈ¬ҪьЖЪөДРЕУГӮщПВөшІўІ»•юёДЧғПВ°лДкӮщИҜ»щҪрН¶ЩYҷC•юҙуУЪпLлUөДЕР”аЈ¬¶шКЬ№ЙӮщғЙӮҖКРҲцлpлpІЁ„УУ°н‘Ј¬Н¶ЩYХЯІ»·БғһПИҝј‘]ҪьЖЪРВ°lӮщИҜ»щҪрЯMРРЕдЦГЎЈ

ЎЎЎЎіЗН¶ӮщТэ°lРЕУГӮщЯ`јs“ъ‘nЈ¬РЕУГӮщФвУцҝЦ»Е’ҒКЫ

ЎЎЎЎлSЦшіЗН¶ӮщҶ–о}өДіЦАmЙэјүЈ¬ТФј°өШ·ҪХюё®ИЪЩYЖҪЕ_Я`јsпLлUөДФцјУЈ¬іЗН¶ӮщТ»•rйgіЙБЛЎ° CКЦЙҪУуЎұЈ¬КЬөҪН¶ЩYХЯөДҙуЛБ’ҒКЫЈ¬¶юјүКРҲцғrёсФвКЬЦШ„“ЎЈІ»ғHИзҙЛЈ¬іЗН¶ӮщҶ–о}ТІІЁј°өҪТ»°гөДЖуҳIӮщЎўҝЙЮDӮщЎЈБнНвЈ¬јУЦ®БщФВөЧКРҲцЩYҪрГжЖ«ҫoЈ¬ТФј°ҪьЖЪНЁГӣёЯЖуЈ¬СлРРөДјУПўоAЖЪФцҸҠЈ¬ЖуӮщЦё”өТ»В·ЧЯөНЎЈ¶ш·вй]КҪӮщ»щТФј°ёЯёЬ—UөДёЬ—UӮщ»щёьКЗФвУцҝЦ»ЕРФ’ҒКЫЎЈұ»ЧuһйК·ЙПЧоЕЈӮщИҜ»щҪрөДё»ҮшМмШSЈ¬ТІФЪ¶МЖЪғИҪӣҡvБЛҸДТзғrөҪХЫғrөДЯ^іМЎЈё»ҮшМмШSөДПВөшІҝ·ЦУРФ“»щҪрјҙҢўөҪЖЪөДФӯТтЈ¬ө«КЗ¶а”ө·вй]КҪӮщ»щФЪ¶юјүКРҲцөД¶МЖЪҙу·щПВөшЈ¬ёьҙуіМ¶ИЙПФҙУЪН¶ЩYХЯөДҝЦ»ЕРФ’ҒұPЎЈҢҰУЪН¶ЩYХЯөДЯ@·NҝЦ»ЕРФ’ҒұPКЗ·сАнЦЗЈ¬ЦөөГЙоЛјЎЈ¶ш·вй]КҪӮщ»щФЪҪӣҡvБЛ¶МЖЪЭ^ҙуҙуөшЦ®әуЈ¬Жд¶МЖЪҪйИлҷC•юТІЦөөГкPЧўЎЈ

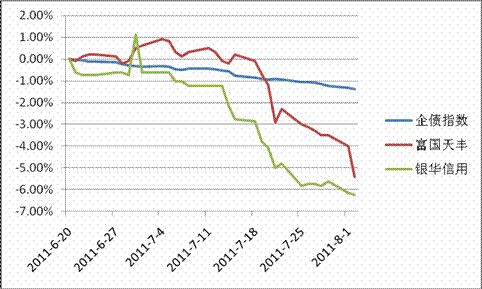

ЎЎЎЎҲD1ЈәЖуӮщЦё”өј°ҮшғИІҝ·Ц·вй]КҪӮщ»щ¶юјүКРҲцЧЯ„ЭҲD

ЎЎЎЎ”ө“юҪyУӢЦЬЖЪЈә2011Дк6ФВ20ИХЦБ2011Дк8ФВ2ИХ ”ө“юХыАнЈәөВКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎРЕУГӮщҙуГж·eЯ`јsҝЙДЬҳOөНЈ¬ӮщКРҪYҳӢРФІЁ„УІ»ёДЧғӮщКРХыуwЪ…„Э

ЎЎЎЎФu№АөШ·ҪХюё®Ӯщ„ХпLлUөДЦчТӘ—lјю°ьАЁЯҖҝоҪYҳӢ·ЦІјЎўөШ·ҪКХИләНШ”БҰЛ®ЖҪЎўРЕЩJөИӮщ„ХАmҪУДЬБҰИэ·ҪГжЎЈ”ө“юп@КҫЈ¬ҪсДкөЧөШ·ҪХюё®Ш”„ХёЬ—UВКәЛРД…^йgУРНыО»УЪ101%ЦБ106%Ц®йgЈ¬ПаұИИҘДкөЧјs105%ЦРО»Л®ЖҪҝӮуw·ҖЦРУРҪөЈ¬ІўУРНыЦрІҪҝҝҪь100%өД°ІИ«Л®ЖҪЈ¬ТтҙЛөШ·ҪӮщ„ХҝӮуwІўІ»ҙжФЪёЯпLлUЎЈБнНвЈ¬іЗН¶оҗӮщИҜЛщТАНРөДөШ·ҪИЪЩYЖҪЕ_№«ЛҫӮщ„ХЩ|БҝҝӮуwёЯУЪТ»°гөШ·ҪӮщ„ХЈ¬ҢҰУЪіЗН¶ӮщпLлUІ»ДЬТ»ёЕІ»Х“Ј¬ФЪТФИҘДкПВ°лДкһйҪзөДРВАПіЗН¶ӮщЦ®йgЈ¬АПіЗН¶Ж··NЖХұйёьҫЯұЈХПЈ¬РВіЗН¶ӮщЦРТІлyҙжФЪПөҪyРФпLлUЈ¬іЗН¶ӮщІўӣ]УРПлПуЦРөДДЗГҙҝЙЕВЎЈ

ЎЎЎЎУЙУЪЗ°ЖЪЯBАmјУПўәНМбңКЈ¬ЩYҪрГжөДҫoҸҲЗйӣrКЗҝНУ^ҙжФЪөДЈ¬¶шФЪҙЛҝНУ^ЗйӣrПВУЙҳOЙЩ”өіЗН¶ӮщЛщТэ°lөДпLлUоAЖЪІЁј°ХыӮҖРЕУГӮщКРҲцЈ¬ЯM¶шТэ°lЖуӮщЦё”өөДІ»”аЧЯөНЎЈө«КЗРЕУГӮщКРҲцөД»щұҫГжФЪ¶МЖЪғИІўОҙ°lЙъҙуөДЧғ»ҜЈ¬¶шЗТйLЖЪҒнҝҙЈ¬РЕУГпLлUПаҢҰҝЙҝШЈ¬РЕУГӮщіц¬FјҜуwЯ`јsөДҝЙДЬРФЭ^РЎЎЈ¶шФЪЯ@·NөДұ»„УөДПВөшЦ®әуЈ¬Іҝ·ЦЩ|өШғһБјөДӮщИҜҪӣЯ^ҙЛЭҶХ{ХыТСЯMИлғrЦө…^йgЈ¬ЗйҫwТтЛШРыР№Ц®әуЈ¬Н¶ЩYҷC•юТСҪӣй_Кјп@¬FЎЈ

ЎЎЎЎёьЦШТӘөДКЗЈ¬РЕУГӮщКРҲцөДІЁ„УЦ»КЗХыӮҖӮщИҜКРҲцөДҪYҳӢРФІЁ„УЈ¬ІўІ»•юёДЧғПВ°лДкӮщИҜКРҲцХыуwН¶ЩYӯhҫіПтәГөДЪ…„ЭЎЈМшіцКРҲцөД¶МЖЪҝЦ»ЕЈ¬ӮщИҜКРҲцөДйLЖЪЪ…„ЭІўІ»•юКЬөҪіЗН¶ӮщпLІЁөДУ°н‘ЎЈЖдЦРЧоЦчТӘөДАнУЙКЗҪӣқъТСГчҙ_ЧЯПтРЎЦЬЖЪПВ»¬Ј¬ШӣҺЕХюІЯЯMТ»ІҪКХҫoөДёЕВКТСҪӣәЬөНЈ»лmИ»ДҝЗ°НЁГӣИФіцёЯО»Ј¬І»ЕЕіэИФУРЧоәуТ»ҙОјУПўөДҝЙДЬЈ¬ө«ҹoТЙјУПўТСҪУҪьОІВ•ЎЈЯ@ҢҰУЪӮщИҜКРҲцҒнХfҳӢіЙЪ…„ЭРФөДАыәГЎЈБнТ»·ҪГжЈ¬јҙК№ҢҰРЕУГӮщ¶шСФЈ¬ҪӣЯ^Я@Т»ЭҶПВөшҙт“фЈ¬КХТжВКЛ®ЖҪҪУҪьҡvК·ёЯО»Ј¬пLлUбҢ·ЕТІТСҪӣЭ^һйід·ЦЈ¬ҢҰУЪПВ°лДкӮщИҜ»щҪрөДН¶ЩY¶шСФТІМṩБЛРВөДҷC•юЎЈ

ЎЎЎЎ№ЙӮщКРҲцлpлpІЁ„УЈ¬РВ°lӮщИҜ»щҪрҝЙғһПИҝј‘]

ЎЎЎЎҢҰПВ°лДкӮщИҜ»щҪрН¶ЩY¶шСФЈ¬БнТ»ӮҖЦШТӘҝјБҝТтЛШ№ЙКРТІІ»ДЬІ»МбЎЈОТӮғХJһйҸДТ»ДкөДН¶ЩYЦЬЖЪҒнҝҙЈ¬№ЙКРөДҪYҳӢРФҷC•юҙуУЪпLлUЎЈИэјҫ¶И№ЙКРИФУРҝЙДЬіцУЪХрКҺЦюөЧлA¶ОЈ¬№ЙЦёҝӮуwпLлUІ»ҙуЈ¬Я@ТІһйӮщИҜ»щҪрМṩБЛм`»оІЩЧч¶юјүКРҲцөДҝХйgЎЈ

ЎЎЎЎҝј‘]өҪҪьЖЪӮщКРәН№ЙКРлpлpІЁ„УЈ¬ФЪЯ@·NӯhҫіПВЈ¬ҪьЖЪРВ°lөДӮщИҜ»щҪрҫЯУРо~НвөДғһ„ЭЎЈЦчТӘКЗҝЙФЪӮщКРөДҝЦ»ЕРФІЁ„УЦРҪЁӮ}ұ»Я^¶И’ҒКЫөДРЕУГӮщЖ··NЈ¬ФЪіЗН¶ӮщпLІЁЦрқuЖҪПўәуУРНы«@өГёьәГКХТжЎЈН¬•rЈ¬УЙУЪИэјҫ¶И№ЙКРХрКҺЦюөЧөДҝЙДЬРФЭ^ҙуЈ¬РВ°l»щҪрТІҝЙм`»оЯx“с№ЙЖұН¶ЩY№қЧаЎЈ

ЎЎЎЎҸДӮщИҜ»щҪрЯx“с¶шСФЈ¬ОТӮғИФИ»ҪЁЧhЦчТӘкPЧў»щҪр№ЬАнИЛЎЈғЙоҗ№ЬАнИЛЦөөГЦШьcкPЧўЈ¬Т»оҗКЗйLЖЪӮщИҜН¶ЩYДЬБҰіцЙ«өДгyРРПө»щҪр№«ЛҫЈ¬Из№ӨгyИрРЕЎўҪЁРЕЎўХРЙМөИЈ»БнТ»оҗКЗТФӮщИҜН¶ЩYһйМШЙ«Ј¬ҫCәПҢҚБҰҸҠөДҙуРН»щҪр№«ЛҫЈ¬Изё»ҮшЎўјОҢҚөИЎЈ

ЎЎЎЎҸДТФЙП·¶ҮъғИҝј‘]Ј¬ҪьЖЪРВ°lөД№ӨгyИрРЕМноUӮщИҜ»щҪрҝЙЧчһйПВ°лДкӮщИҜ»щҪрЕдЦГөДғһЯxЎЈ¶шАП»щҪр·ҪГжЈ¬„tҝЙғһЯxХРЙМФцАыЎўјОҢҚ¶МӮщөИЎЈ·вй]КҪӮщИҜ»щҪрЙПЈ¬КЬіЗН¶ӮщпLІЁСкј°¶шіц¬Fҙу·щХЫғrөДё»ҮшМмШSЎўХРЙМРЕУГөИТІМṩБЛІ»еeөДҪ»ТЧРФҷC•юЎЈ

РВАЛВ•ГчЈәРВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ- ЎҫлsЦҫЎҝ іҝйgТ»ОЗҝЙйLүЫ

- УўЯ_·Ҫ»Ш‘ӘЎ°җәёёЎұХf

- ЎҫУО‘тЎҝ ¶аҝоГвЩMУО‘т

- җәД§іЗ Д§«F эRМмҙуКҘ

- ЎҫКЦҷCЎҝ Дг°СҗЫЗй·ЦҪoХl

- Н¬ГыН¬РХІйФғ җЫЗйГАҫЖ

- ЎҫҢЈо}Ўҝ ЧФЦЖЩRҝЁDIY

- УРЙ«УДД¬јҜе\ И«іЗҹб‘Щ

- ЎҫҲDЖ¬Ўҝ ҪӣөдГАЕ®ҙујҜҪY

- ·ЫаҪаҪ УHТ»ӮҖ ӢЙРЎҝЙҗЫ

- ЎҫЦчо}Ўҝ ЧоРВҹбйTЦчо}

- ГАЕ®ГчРЗ өИҙэҗЫ ЛДИ~ІЭ

- Ўҫ¶МРЕЎҝ әГәһГыіЙ№Ұй_Кј

- И«іЗҹб‘ЩЈ¬ҶОЙнДгФЪөИҶб

- ЎҫНЖЛ]Ўҝ Йн·ЭРЕПўәЛтһ

- ҫWЙПКЦҷCідЦө РВВ„•rУҚ