РВАЛШ”Ҫӣ > »щҪр > ЛҪДј»щҪр2009 > ХэОД

78%ЛҪДјХJһй№ЙКРПВөшЕc№ЙЦёЖЪШӣУРкP

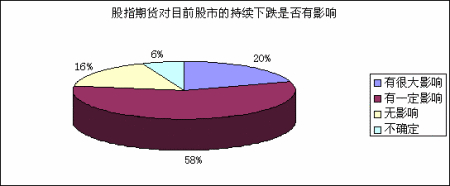

ЎЎЎЎИХЗ°Ј¬ИЛГсИХҲуәЈНв°ж°lұнөДТ»ЖӘо}һйЎ¶ЦРҮшҪӣқъЪ…әГ №ЙКРһйәОөшөшІ»РЭЈҝЎ·өДОДХВАпХfЈ¬№ЙЦёЖЪШӣНЖіцәу·ЕҙуБЛ№ЙКРөДПВөш·щ¶ИЈ¬Я@Т»У^ьcТэЖрБЛјӨБТөД ҺХ“Ј¬ЛҪДјЕЕЕЕҫWҫНЯ@Т»Ҷ–о}ҢҰИ«Үш80ӮҖн”јвЛҪДј»щҪр№ЬАнИЛЧцБЛХ{ІйЈ¬ЖдЦРУРР§»ШҸН49ӮҖЈ¬Х{ІйҪY№ыИзПВҲDЛщКҫЈә

ЎЎЎЎИзҲDЛщКҫЈ¬78%өДЛҪДј»щҪр№ЬАнИЛХJһй№ЙЦёЖЪШӣҢҰ№ЙЖұКРҲцөДіЦАmПВөш•юУРУ°н‘ЎЈЖдЦРЈ¬20%өДұ»Х{ІйХЯХJһйУ°н‘әЬҙуЈ¬58%өДұ»Х{ІйХЯХJһйУРТ»¶ЁУ°н‘Ј¬16%өДұ»Х{ІйХЯХJһйҹoУ°н‘Ј¬¶ш6%өДұ»Х{ІйХЯКЗІ»ҙ_¶ЁөДЎЈ

ЎЎЎЎДЗГҙЯ@Р©іЦУРІ»Н¬У^ьcөДЛҪДј»щҪр№ЬАнИЛөД‘B¶ИИзәОДШЈ¬ҢҰУЪәуКРУЦФхГҙҝҙДШЈҝЛҪДјЕЕЕЕҫWСРҫҝЦРРДҢҰЖдЦРөДҺЧО»ЧцБЛлҠФ’ІЙФLЈ¬ЛыӮғ·Ц„eКЗЈәұұҫ©ҫ©ё»ИЪФҙН¶ЩYҝӮұOАоҸ©ҹҳЎўәюұұУҜҪЭН¶ЩY¶ӯКВйLАоЙЩӮҘЎўЙоЫЪТн»ўН¶ЩYҝӮҪӣАнУа¶ЁәгЎўЙоЫЪҪрЦРәНН¶ЩYКЧПҜҲМРР№ЩФшЬҠЎўЙоЫЪёР¶чФЪҫҖҝӮҪӣАнҢҺҪрЙҪЈ¬ТФПВКЗЛыӮғөДҫ«ІКУ^ьcЈә

ЎЎЎЎАоҸ©ҹҳЈәОТҮш№ЙЦёЖЪШӣөДЦЖ¶ИФOУӢУРҶ–о}

ЎЎЎЎ№ЙЦёЖЪШӣ·Еҙу№ЙКРөДПВөш·щ¶ИКЗәЬХэіЈөДЈ¬№ЙЦёЖЪШӣұҫҒнҢҰ№ЙКРҫНУРЦъқqЦъөшөДЧчУГЈ¬ДҝЗ°КРҲцөДЧЯ„ЭТІ·ҙ‘ӘБЛЯ@Т»ьcЎЈН¶ЩYХЯЯMРР№ЙЦёЖЪШӣөДІЩЧчТ»°гИЎӣQУЪ»щІоөДоAЖЪЈ¬»щІоҝsРЎЈ¬КРҲцөД·ҙ‘ӘТІҫНёьЗеОъЈ¬ҸДЯ@ҺЧМмөДЧЯ„ЭҝҙЈ¬»щІоКЗФЪЧғРЎөДЈ¬ҙжФЪМЧАыөДҝХйgТІҫНРЎБЛЎЈ

ЎЎЎЎ№ЙЦёЖЪШӣҫЯУРёЬ—UР§‘ӘЈ¬·ЕҙуБЛКРҲцҪ»ТЧЈ¬Н¬•rЈ¬№ЙЦёЖЪШӣұИA№ЙКЗМбЗ°СУәу15·ЦзҠЯMРРҪ»ТЧөДЈ¬Я@ҳУҫНК№Н¶ЩYХЯУРБЛёьҸҠөДРДАноAЖЪЈ¬ёьҫЯҝЙІЩЧчРФЎЈҸДЯ@ӮҖҪЗ¶ИЙПҒнЦvЈ¬ОТҮш№ЙЦёЖЪШӣөДЦЖ¶ИФOУӢКЗУРҶ–о}өДЈ¬ЦРҮшөДКРҲцІ»ІоЈ¬№«ЛҫөДЩ|БҝТІәГЈ¬‘ӘФ“ПтҮшлHЪ…Н¬Ј¬ӣ]УРұШТӘ№ЙЦёЖЪШӣКРҲцәНA№ЙКРҲцҙжФЪ•rйgІоЈ¬Я@КЗОТҮшХюё®ҢҰКРҲцІ»ЧФРЕөДұн¬FЎЈ

ЎЎЎЎКРҲцЖдҢҚТІФЪ·ҙ‘Әғrёс°l¬F№ҰДЬЈ¬ЦРҮшН¶ЩYХЯКЗәЬВ”ГчөДЈ¬ҢҰХюІЯөДГфёР¶ИёЯЈ¬І»ұШТӘЯMРРФЩҪМУэЈ¬Н¶ЩYХЯёДЧғІ»БЛКРҲцЈ¬Ц»ДЬ°ҙДҝЗ°өДТҺ„tЯMРРІЩЧчЈ¬ФЪ¬FУРөДТҺ„tПВЈ¬КРҲцөДЧЯ„ЭТІҫНұнГчБЛН¶ЩYХЯҢҰКРҲцәНҪӣқъЧЯ„ЭөДЕР”аЈ¬КЗғrёс°l¬F№ҰДЬөДуw¬FЎЈ

ЎЎЎЎҪсМмҝҙБЛТ»ӮҖәЬУРИӨөД”ө“юЈ¬ХfЦРҮшA№Йөш·щИ«ЗтЕЕөЪ¶юЈ¬өЪТ»өДКЗіцБЛӮщ„ХОЈҷCөДПЈЕDЎЈЯ@·NЗйӣrҝЙДЬКЗғЙ·NФӯТтҢ§ЦВөДЈ¬өЪТ»КЗЦРҮшШ”Хюіц¬FБЛҶ–о}Ј¬өЪ¶юКЗЦРҮшХюІЯГжіцБЛҶ–о}ЎЈёщ“юОТөДҪyУӢЈ¬ЦРҮшДҝЗ°УР7000¶ағ|өДШ”ХюУҜУаЈ¬ТІҫНІ»ҙжФЪШ”ХюҶ–о}Ј¬ДЗГҙҫНЦ»ДЬХfЦРҮшөДХюІЯГжіц¬FҶ–о}БЛЎЈ

ЎЎЎЎЦРҮшөДХюІЯй_КјЪ…ҫoЈ¬Бч„УРФКХҝsЈ¬НЁШӣҫoҝsТІіЙБЛЧоҙуөДпLлUЎЈДҝЗ°ҝҙҒнЈ¬ИЛГсҺЕ’мФЪГАФӘЙПЈ¬ңpЙЩИЛГсҺЕ№©‘ӘПа®”УЪңpЙЩГАФӘ№©‘ӘЈ¬Я@ҳУИ«ЗтөДеXҫНІ»үтБЛЈ¬јҜЦР·ҙУіФЪҡWЦЮҫНРОіЙБЛұҫЭҶОЈҷCөДҗә»ҜЎЈ

ЎЎЎЎДҝЗ°өДНЁГӣКЗјЩПуЈ¬әЬҝм•юЧғіЙНЁҝsЈ¬І»ұMҝмРЮХэШӣҺЕХюІЯәЬҝмҫНЧғіЙНЁҝsЈ¬ІЙИЎҫoҝsөДХюІЯЈ¬ЖдҪY№ы•юәН2008ДкТ»ҳУЈ¬Из№ыФЩјУҙжңКВКЈ¬»тХЯјУПўЈ¬ұШИ»СЭЧғіЙһйҪӣқъәНКРҲц¶ј¶юҙОМҪөЧЎЈИз№ыХюІЯІ»ЮDПтЈ¬·ҙ‘ӘҝЙДЬ•юұИ2008ДкёьјУјӨБТЎЈ

ЎЎЎЎДҝЗ°І»УГИҘҝҙҪӣқъ”ө“юЈ¬ҫНҝҙХюІЯГжЈ¬ДҝЗ°КРҲцЯҖӣ]УР·Җ¶ЁРФХюІЯіцЕ_Ј¬І»ИҘоAңyКРҲцЎЈИз№ыХюІЯІ»іц¬FЮDПтЈ¬КРҲцПтПВҷC•юҙуЎЈ

ЎЎЎЎІЩЧчЙПЈ¬2600ьcКЗТ»ӮҖкPҝЪЈ¬Из№ы2600ьcөшЖЖЈ¬әуКРІ»ҝҙәГЈ¬ХюІЯІ»ЮDПтЈ¬2000ьc№АУӢТІлyКШЈ¬Т»ЗР¶јИЎӣQУЪХюІЯГжөДЧғ»ҜЈ¬Яx№ЙәНРРҳIЯx“с¶јІ»ЖрЧчУГЈ¬Из№ыҢҰХюІЯУРРЕРДЈ¬ҝЙТФҪЁӮ}Ј¬Из№ыҢҰХюІЯӣ]УРРЕРДЈ¬„tУ^НыһйЦчЎЈ

ЎЎЎЎө«ҸДЯ@ғЙМмҪ»ТЧЗйӣrҝҙЈ¬ЧoұPөДҝЙДЬРФұИЭ^ҙуЎЈ

ЎЎЎЎАоЙЩӮҘЈәЖЪЦё·Еҙу№ЙЦёПВөш ¶юҙОМҪөЧҝЙДЬРФҙу

ЎЎЎЎОТКЗЩқН¬Я@ӮҖУ^ьcөДЈ¬УЙУЪ¬FФЪ…ўЕc№ЙЦёЖЪШӣөДЦчуwН¶ҷCРФҫУ¶аЈ¬МЧұЈЩYҪрЯҖӣ]УРИлҲцЈ¬Н¶ҷCРФҢ§ЦВ№ЙЦёЖЪШӣЦъқqЦъөшөДР§‘Ә·ЕҙуЎЈөИМЧұЈЎўЧц·ҪПтөИЩYҪрЯMҲцәуЈ¬КРҲцІЕ•юЯMИлУРР§өД·Җ¶ЁЎЈ

ЎЎЎЎ¶МЖЪҒнҝҙЈ¬КРҲцПтПВөДҝХйgЭ^РЎЈ¬УЙУЪДҝЗ°КРҲцПВөш·щ¶ИҫЮҙуЈ¬јјРgЦёҳЛРиТӘөГөҪРЮХэЈ¬ҫЯУР·ҙҸ—өДТӘЗуЎЈ

ЎЎЎЎө«КРҲц·ҙҸ—әуЯMИл¶юҙОМҪөЧҝЙДЬРФҙуЈ¬ТтһйЦЬЯ…КРҲцӯhҫіІ»әГЈ¬Бч„УРФҫoҝsЈ¬ЩYҪрГжҫoҸҲЈ¬ЩIШӣЩYҪрУРПЮЎЈН¬•rЈ¬ҸДҪӣқъ”ө“юҒнҝҙЈ¬ДҝЗ°ҪӣқъЯ^ҹбЈ¬јУПўөДоAЖЪҸҠБТЈ¬әкУ^Х{ҝШХюІЯ•юСУАmЎЈН¬•rЈ¬·ҝөШ®aХ{ҝШ„Ӯй_КјЈ¬ЯҖЯhӣ]УРҪYКшЈ¬Из№ы·ҝғrІ»ПВҒнЈ¬әуАmөДХюІЯ•юА^АmіцЕ_ЎЈ

ЎЎЎЎІЩЧчЙПЈ¬·ҙҸ—ңpӮ}ЎЈЦШьcкPЧўөДКЗРВЕd®aҳIЎўеeҡў№ЙЈ¬МбЗ°Вс·ь№қДЬңpЕЕӮҖ№ЙЎЈ

ЎЎЎЎУа¶ЁәгЈә¬FШӣКРҲцҢҰЖЪШӣКРҲцөДТэҢ§ЧчУГФЪЦрқuјУҸҠ

ЎЎЎЎҪьЖЪ№ЙКРөДіЦАmПВөшЕc№ЙЦёЖЪШӣІ»ДЬХfӣ]УРкPПөЈ¬КЗУРТ»¶ЁУ°н‘өДЈ¬ө«І»КЗәЬҙуЎЈЦчТӘФӯТтКЗЈәКЧПИҸДДҝЗ°өДЗйӣrҒнХfЈ¬¬FШӣКРҲцҢҰЖЪШӣКРҲцөДТэҢ§ЧчУГФЪЦрқuјУҸҠЈ»

ЎЎЎЎЖдҙОЈ¬№ЙЦёЖЪШӣЙПКРҝмТ»ӮҖФВБЛЈ¬ҸДЧоіхөД3000‘фөҪ¬FФЪөД20000‘фЈ¬й_‘ф”өФЪІ»”аФцјУЈ¬іЙҪ»БҝТІлSЦш”UҙуЈ¬ө«КЗУРҢҚБҰөДҷCҳӢ…ўЕcІўІ»¶аЈ¬ЛщТФҢҰ№ЙКРөДУ°н‘КЗУРПЮөДЈ»

ЎЎЎЎЧоә󣬹ЙЦёЖЪШӣҢҰЦРРЎұPөДӮҖ№ЙУ°н‘Ј¬ОТХJһйЯҖКЗұИЭ^ҙуөДЈ¬ө«ҢҰУЪҙуұPЛ{»IУ°н‘І»ҙуЎЈ¬FФЪ№ЙКРРРЗйІўІ»ҳ·У^Ј¬Н¶ЩY№ЙЖұөДЩYҪрҝЙДЬҫН•юҸДЦРРЎұPӮҖ№Й·ЦБчіцҒнЈ¬ИҘ…ўЕc№ЙЦёЖЪШӣҪ»ТЧЈ¬Я@әЬҙуіМ¶ИКЗН¶ҷCРРһйЈ¬МЧАыөДҝХйgКЗ·ЗіЈУРПЮЎЈ

ЎЎЎЎДҝЗ°A№ЙөДХ{ХыЯҖӣ]УРҪYКшЈ¬ҙуұPЯҖӣ]УРХҫ·ҖЈ¬ЯҖУРПВМҪөДҝХйgЈ¬ДҝЗ°ОТЧФјәөДӮ}О»·ЗіЈөНЈ¬ЦчТӘТФҝШЦЖпLлUһйЦчЈ¬ҢҰУЪОҙҒнөДН¶ЩYТӘ°СОХәГИэ—lН¶ЩYЦчҫҖЈә

ЎЎЎЎөЪТ»КЗ‘рВФРВЕd®aҳIЎЈұИИзЧоҪьөДТЖ„УЦ§ё¶ЎўЦЗДЬҪK¶ЛЈ¬РВРНлҠЧУЖчјюИзУ|ГюЖБөИөИЎЈ

ЎЎЎЎөЪ¶юКЗӮчҪy®aҳIЙэјүоҗРНЎЈоҗЛЖУЪЦЗДЬлҠҫWЎўИэҫWИЪәПо}ІДЎЈ

ЎЎЎЎөЪИэКЗХҫФЪЦЬЖЪ№ХьcөДйLЦЬЖЪРРҳIЈ¬ұИИзбtЛҺ®aҳIМҺУЪЭ^йLЦЬЖЪөДЙПЙэРФЪ…„Э‘рВФ№ХьcЙПЈ¬ЦЬЖЪҝЙДЬКЗ5ДкЎў10ДкЎЈ

ЎЎЎЎФшЬҠЈәЖЪЦёҢҰ№ЙКРӣ]У°н‘ ЙРІ»ДЬСФөЧ

ЎЎЎЎ№ЙЦёЖЪШӣҢҰ№ЙКРӣ]УРУ°н‘ЎЈҸДДҝЗ°өДКРҲцҝҙЈ¬№ЙЦёЖЪШӣКЗНкИ«ёъЦш¬FШӣКРҲцФЪЧЯЈ¬ӣ]УРЖрТэҢ§ЧчУГЈ¬№ЙЦёЖЪШӣМҺУЪЙэЛ®Ј¬№ЙЦёЖЪШӣөш·щІўӣ]УРұИ¬FШӣКРҲцҙуЈ¬ҸДКРҲцөДұн¬FҝҙЈ¬№ЙЦёЖЪШӣІўӣ]УРҢҰ№ЙКРФміЙУ°н‘ЎЈ

ЎЎЎЎA№ЙөДҙу·щПВөшЈ¬ЦчТӘКЗКЬХюІЯәНҪӣқъоAЖЪөДУ°н‘Ј¬ҫoҝsөДХюІЯәНҪӣқъоAЖЪЮDүДөДғЙХЯөДҜBјУФміЙБЛ№ЙКРөДұ©өшЈ¬ӣ]УРЖдЛыөДТтЛШУ°н‘ЎЈ

ЎЎЎЎДкіхТФҒнЈ¬ҮшјТөДХюІЯҫНКЗДЈәэІ»ЗеөДЈ¬КРҲцН¶ЩYХЯӣ]УРід·ЦөДРДАнңКӮдЈ¬¬FФЪөДХюІЯЮDПтәНСФХ“Ң§ЦВБЛҝЦ»ЕРФ’ҒКЫЎЈТтҙЛЈ¬Я@·NЗйӣrПВЈ¬ҢҰХюё®ТФәуіцЕ_ХюІЯТІМбіцБЛёьёЯөДТӘЗуЈ¬ТӘЗуХюІЯөДНёГч»ҜЎЈ

ЎЎЎЎA№Й•юСУАmИх„ЭЈ¬ө«ҪӣЯ^ұ©өшә󣬕юУР·ҙҸ—өДТӘЗуЈ¬ҸДҮшғИНвөДӯhҫіҝҙЈ¬ДҝЗ°A№ЙЯҖІ»ДЬСФөЧЈ¬РиТӘЦ”ЙчІЩЧчЎЈ

ЎЎЎЎҢҺҪрЙҪЈәҝдҙуБЛЖЪЦёҢҰ№ЙЦёөДЦъөшЧчУГ

ЎЎЎЎЖЪЦёҢҰ№ЙКРУРТ»¶ЁУ°н‘Ј¬ө«Хf№ЙЦёЖЪШӣ·ЕҙуБЛ№ЙКРөДПВөш·щ¶ИКЗҝдҙуБЛ№ЙЦёЖЪШӣҢҰ¬FШӣКРҲцөДР§‘ӘЎЈДҝЗ°№ЙЦёЖЪШӣКРҲціЦӮ}БҝРЎЈ¬ҢҰКРҲцөДЦъөшЦъқqЧчУГЯҖРЎЈ¬ҢҰ№ЙКРФмІ»іЙӣQ¶ЁРФөДУ°н‘ЎЈУЙУЪ№ЙЦёЖЪШӣөД·ҙ‘Әм`ГфТӘҝмУЪ¬FШӣЈ¬ЛьҢҰКРҲцөДРДАноAЖЪ•юУРУ°н‘Ј¬ҸД¶шТ»¶ЁіМ¶ИЙПУ°н‘КРҲцөДЧЯ„ЭЈ¬ө«Я@І»КЗёщұҫРФөДЎЈ

ЎЎЎЎA№ЙөДҙу·щПВөшЦчТӘКЗКЬҫoҝsХюІЯөДСУАmЯ@Т»ӮҖКРҲц№ІЧRУ°н‘өДЈ¬ДҝЗ°КРҲцМҺУЪИх„ЭЈ¬Н¶ЩYХЯ¶јіЦЦ”Йч‘B¶ИЈ¬КРҲцФҪөшН¶ЩYХЯРЕРДҫНФҪІ»ЧгЈ¬УЙУЪКРҲцРЕРДөДҙаИхЈ¬КРҲцТ»ПВөшЈ¬Н¶ЩYХЯҫН•юһйКРҲцөДПВөшҢӨХТФӯТтЈ¬ёч·NАнУЙТІҫНіцҒнБЛЎЈ

ЎЎЎЎӮҖИЛҝҙҒнЈ¬КРҲцҢҰХюІЯөДоAЖЪ·ҙ‘ӘЯ^ҙуБЛЎЈ

РВАЛВ•ГчЈәҙЛПыПўПөЮDЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ

ҫWУСФuХ“

- ЎҫКЦҷCЎҝ КЦҷCҺ§ДгҝҙКАІ©

- ңyМТ»Ё ЩRҝЁ ӮҖРФәһГы

- ЎҫҲDвҸЎҝ ЧгЗтКЦҷCҲDЖ¬

- НөНөөДҝЮ јЩИз•r№в•юө№Бч

- ЎҫҠКҳ·Ўҝ ·ЗХ\Ор”_ҙу“QСӘ

- ЧшФ©ӘzҙеГсЦvКцұЖ№©јҡ№қ

- ЎҫФSФёЎҝ һйДёУHЛНЧЈёЈ

- И«РВКЦҷCҳ·Ҳ@ ПІРЕ°lӘ„

- ЎҫЦчо}Ўҝ ГАЕ®Һӣёз ГыЬҮ

- ·ЗЦчБч АЛВюҗЫЗй Цчо}Һм

- ЎҫЩRҝЁЎҝ КЦҷCЩRҝЁЛНңШЗй

- ЧчХҲјн ГчРЗһйДгдӣвҸТф

- ЎҫПІРЕЎҝ җЫЗйЩRҝЁНъМТ»Ё

- ЧФЦЖЙъИХЩRҝЁ ГчРЗҢ‘Хж

- ЎҫУО‘тЎҝ ГвЩMПВЭdҪKҳOPK

- ТжЦЗУО‘т „УЧч ёӮЛЩ ҪЗЙ«