РВАЛШ”Ҫӣ > »щҪр > 2010Дк»щҪрТ»јҫҲу > ХэОД

2010Дк»щҪрТ»јҫҲу·ЦОц

ЎЎЎЎЧчХЯЈәҮшҪрЧCИҜ»щҪрСРҫҝЦРРД ҸҲ„ҰЭx Нхсхсх

ЎЎЎЎРРҳIХ{ХыЗуН¬ҙж®җЈ¬ХрКҺРРЗйіЙ№ІЧR

ЎЎЎЎ»щұҫҪYХ“

ЎЎЎЎұҫОДЦчТӘҸДЩY®aЕдЦГЎўРРҳIЕдЦГЎўӮҖ№ЙҢҰ»щҪрТ»јҫҲуЯMРР·ЦОцЈ¬ТФҢӨХТН¶ЩYҷC•юәН»щҪрЯx“сЙПөДҫҖЛчЎЈ

ЎЎЎЎҸД»щҪрӮ}О»ҒнҝҙЈ¬»щҪр№ЙЖұӮ}О»РЎ·щХ{ХыЈ¬Т»јҫ¶И·eҳOН¶ЩY№ЙЖұРНәН»мәПРН»щҪрөД№ЙЖұӮ}О»РЎ·щ»ШВдЦБ82%Ј¬ЖҪҫщПВҪөұИАэјs3.7%Ј¬ХыуwҒнҝҙЈ¬»щҪрӮ}О»ИФМҺУЪҡvК·ёЯО»ЎЈН¬•rЈ¬ҸДФцБҝЩYҪрөДҪЗ¶ИИз№ыҢўӮ}О»МбЙэЦБЧоёЯЈ¬Я@Т»Іҝ·Цјs1550ғ|ФӘөДЩYҪрКРЦөҙуёЕХјөҪИ«Іҝ»щҪрғфЦөөД9%Ј¬ЕcЙПТ»јҫ¶ИД©І»ЧгЗ§ғ|өДЩYҪро^ҙзПаұИЈ¬УРТ»¶ЁМбЙэЎЈ

ЎЎЎЎЕcЙПТ»јҫ¶ИҙуұИАэФцӮ}»щҪрХј“юҪ^ҙу¶а”өІ»Н¬өДКЗЈ¬УЙУЪі¬Я^Т»°лөД»щҪрФЪЙПјҫ¶ИД©ҢҚлHіЦ№ЙӮ}О»ҪУҪьіЦ№ЙЙППЮЎўФцӮ}ҝХйgЙхОўЈ¬ұҫјҫ¶ИғИ»щҪр№ЙЖұӮ}О»Х{ХыТФҪYҳӢРФОўХ{һйЦчЈ¬МЮіэКЬ·ЦјtУ°н‘өД·вй]КҪ»щҪрЈ¬УР64%өД»щҪрӮ}О»Х{Хы·щ¶ИФЪ5%ТФғИЎЈЕc»щҪріЦ№ЙӮ}О»ҪYҳӢРФОўХ{ПаУіөДКЗЈ¬¶а”ө»щҪрҪӣАнФЪ»щҪрҪӣАнҲуёжҢҰәуКРөДХ№НыЦРұнЯ_БЛ»тҢўСУАmХрКҺРРЗйөДЕР”аЈ¬№ЙКРПөҪyРФпLлUәНЪ…„ЭРФҷC•юҫщІ»ҙуҺЧәхіЙһй№ІЧRЎЈ

ЎЎЎЎФЪ№ЙЖұӮ}О»ХыуwИФұЈіЦПаҢҰ·eҳOЕдЦГөДН¬•rЈ¬»щҪрЦчТӘНЁЯ^ҢҰРРҳIЕдЦГҪYҳӢХ{ХыТФЯm‘ӘКРҲцӯhҫіЎЈлSЦшТ»јҫ¶И»щҪрҢҰЦЬЖЪРФРРҳIөДңpіЦЈ¬»щҪрҢҰІЙҫтҳIЎўҪрҢЩ·ЗҪрҢЩЎўҪрИЪұЈлUЎўөШ®aөДөНЕдұИАэЯMТ»ІҪЙэёЯЈ¬ЖдЦРҢҰҪрИЪұЈлUЎўІЙҫтҳIөДөНЕдұИАэ·Ц„eЯ_өҪ9%әН4.1%Ј¬п@ЦшөНУЪ07ДкТФҒнөДЖҪҫщЛ®ЖҪЎЈЕcҙЛН¬•rЈ¬»щҪрҢҰбtЛҺЎўРЕПўјјРgЎўЩQТЧБгКЫЎўҷCРөФOӮдЎўКіЖ·пӢБПөДі¬ЕдұИАэУРЛщМбЙэЈ¬ЗТГчп@ёЯУЪ07ДкТФҒнөДЖҪҫщЛ®ЖҪЎЈ

ЎЎЎЎҪӣЯ^Т»ӮҖјҫ¶ИөДРРҳI·Ц»ҜЧЯ„ЭЈ¬ҫ°ҡвПтәГөДбtЛҺЎўПыЩMЎўРВҝЖјјөИёЯіЙйLРФ№«ЛҫЖХұйМҺУЪёЯ№АЦөЛ®ЖҪЈ¬МNІШөДҪYҳӢРФпLлUТІІ»ИЭәцТ•Ј¬¶шҪрИЪЎўГәМҝЎўөШ®aөИөН№АЦөРРҳIКЬХюІЯоAЖЪУ°н‘лyУРН»ЖЖРФұн¬FЈ¬»щҪрФЪН¶ЩY·ҪПтөДЯx“сЙПМҺУЪҢАЮОөДҫЦГжЎЈЯMТ»ІҪҸДІ»Н¬»щҪрҢҰёчӮҖРРҳIөДЯx“сҒнҝҙЈ¬јИУР№ІЧRТІҙжФЪЦшТ»¶Ё·ЦЖзЎЈҸД№ІЧRҒнҝҙЈ¬80%өД»щҪрҢҰІЙҫтҳIІЙИЎБЛңpіЦөДІЩЧчЈ¬хrУР»щҪрҢҰФ“РРҳIЯMРРҙуұИАэјУӮ}Ј¬оҗЛЖөДКЗ70%өД»щҪрҢҰҪрҢЩЎў·ЗҪрҢЩРРҳIЯMРРБЛңpіЦЈ»¶ш·ЦЖзЦчТӘұн¬FФЪҪрИЪұЈлUРРҳIЈ¬јИУРҢҰЖд№АЦөЛ®ЖҪЎўН¶ЩYғrЦө·eҳOХJҝЙҙу·щФціЦөД»щҪрЈ¬ТІУРҢҰпLёсЮD“QІўІ»ҳ·У^ҙу·щңpіЦөД»щҪрЎЈ

ЎЎЎЎҸД»щҪріЦ№ЙпLёсҒнҝҙЈ¬УЙУЪКЬТҺДЈЎўБч„УРФөИТтЛШөДУ°н‘Ј¬¶а”ө»щҪрЦШӮ}№ЙғAПтУЪҙуұPпLёсЈ¬ө«ЕcЙПТ»јҫ¶ИПаұИЈ¬ФЪТ»јҫ¶ИЦРРЎұP»оЬSөДКРҲцӯhҫіЦРЈ¬ҢҰҙуұPпLёс№ЙЖұғAПтөД»щҪр”өБҝУРГчп@ПВҪөЎЈ

ЎЎЎЎКРҲцХрКҺёсҫЦПВ»щҪрЯx№ЙДЬБҰөДЦШТӘРФИХТжп@¬FЈ¬ЧоәуНЁЯ^УӢЛг»щҪрЦШӮ}№ЙЯ^ИҘОеӮҖјҫ¶ИөДКХТжЗйӣrЈ¬ІўҪYәП»щҪрҳIҝғұн¬FЎўҮшҪр»щҪр®aЖ·СРҫҝҪY№ыөИЯMТ»ІҪғһЯx»щҪрһйН¶ЩYХЯМṩ…ўҝјЎЈ

ЎЎЎЎ2010ДкТ»јҫ¶ИA№ЙКРҲцХрКҺПВөшЈ¬ұM№ЬҮшғИәкУ^ҪӣқъҸНМKА^АmјУҝмЈ¬ө«Бч„УРФөДЦрІҪКХҫoәНЎ°ХюІЯНЛіцЎұөДоAЖЪФЪТ»¶ЁіМ¶ИЙПүәЦЖБЛЦё”өЙПқqҝХйgЎЈҢҰәкУ^ҪӣқъЭ^һйГфёРөДЦЬЖЪоҗРРҳIұн¬FВдәуЈ¬ұИИзд“иFЎўГәМҝЎўУРЙ«ЎўҪрИЪЎўөШ®aөИЈ¬пLёсЮD“QТІКјҪKОҙДЬіц¬FЈ¬¶шТФбtЛҺЎўКіЖ·пӢБПһйҙъұнөДғИРи°еүKұн¬FЭ^јСЈ¬Н¬•rөНМјЎўРВДЬФҙЎўНЁРЕЎўлҠЧУЎў…^УтҪӣқъөИЦРРЎұP№ЙЖұҹбьcоlіцЈ¬ЦРРЎұP№ЙПаҢҰУЪҙуұP№ЙөДі¬о~КХТжЯMТ»ІҪ”UҙуЎЈЙПКцКРҲцӯhҫіЦРЈ¬»щҪрҳIҝғқqөш·Ц»Ҝп@ЦшЎЈ

ЎЎЎЎЯMИлөҪ¶юјҫ¶ИКРҲцХрКҺёсҫЦСУАmЈ¬УИЖдКЗҮА…–өДөШ®aХ{ҝШХюІЯПВТэ°lТ»ПөБРПакPРРҳIөДХ{ХыЎЈТФПВЈ¬ұҫОДЦчТӘҸДЩY®aЕдЦГЎўРРҳIЕдЦГЎўӮҖ№ЙҢҰ»щҪрТ»јҫҲуЯMРР·ЦОцЈ¬ТФҢӨХТН¶ЩYҷC•юәН»щҪрЯx“сЙПөДҫҖЛчЎЈ

ЎЎЎЎ№ЙЖұӮ}О»ҪYҳӢРФОўХ{Ј¬ХрКҺРРЗйіЙ№ІЧR

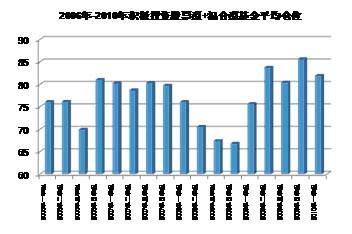

ЎЎЎЎҸД»щҪрӮ}О»ҒнҝҙЈ¬ФЪТ»јҫ¶ИКРҲцХрКҺПВөшөДұіҫ°ПВЈ¬»щҪрӮ}О»РЎ·щХ{ХыЈ¬Т»јҫ¶И·eҳOН¶ЩY№ЙЖұРНәН»мәПРН»щҪрөД№ЙЖұӮ}О»РЎ·щ»ШВдЦБ82%Ј¬ЖҪҫщПВҪөұИАэјs3.7%Ј¬ЖдЦР·вй]КҪ»щҪрКЬДк¶И·ЦјtУ°н‘Ӯ}О»ұ»„УПВҪө·щ¶ИЭ^ҙуЈ¬УЙҪУҪь80%ПВҪөЦБ73.7%ЎЈХыуwҒнҝҙЈ¬»щҪрӮ}О»ИФМҺУЪҡvК·ёЯО»ЎЈ

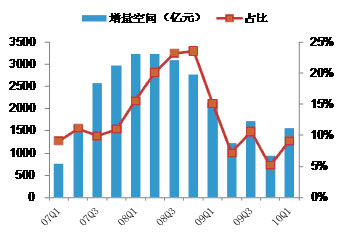

ЎЎЎЎБнНвЈ¬ОТӮғҸДФцБҝЩYҪрөДҪЗ¶ИЈ¬ҝј‘]»щҪрИз№ыҢўҢҚлHӮ}О»МбЙэөҪӮ}О»ЙППЮЛщРиөДЩYҪрБҝөДҝХйgЈ¬ТФј°Я@Р©ЩYҪрХј»щҪрИ«ІҝғфЦөөДұИАэЈ¬ҸДҲDұн2ҝЙТФҝҙіцЈ¬Т»јҫ¶ИД©Из№ыҢўӮ}О»МбЙэЦБЧоёЯЈ¬Я@Т»Іҝ·Цјs1550ғ|ФӘөДЩYҪрКРЦөҙуёЕХјөҪИ«Іҝ»щҪрғфЦөөД9%Ј¬ЕcЙПТ»јҫ¶ИД©І»ЧгЗ§ғ|өДЩYҪро^ҙзПаұИЈ¬УРТ»¶ЁМбЙэЎЈ

ЎЎЎЎҸДёчӮҖ»щҪрөДХ{Хы·ҪПтҒнҝҙЈ¬ЕcЙПТ»јҫ¶ИҙуұИАэФцӮ}»щҪрХј“юҪ^ҙу¶а”өІ»Н¬өДКЗЈ¬УЙУЪі¬Я^Т»°лөД»щҪрФЪЙПјҫ¶ИД©ҢҚлHіЦ№ЙӮ}О»ҪУҪьіЦ№ЙЙППЮЎўФцӮ}ҝХйgЙхОўЈ¬ұҫјҫ¶ИғИ»щҪр№ЙЖұӮ}О»Х{ХыТФҪYҳӢРФОўХ{һйЦчЈ¬МЮіэКЬ·ЦјtУ°н‘өД·вй]КҪ»щҪрЈ¬УР64%өД»щҪрӮ}О»Х{Хы·щ¶ИФЪ5%ТФғИЎЈ

ЎЎЎЎЕc»щҪріЦ№ЙӮ}О»ҪYҳӢРФОўХ{ПаУіөДКЗЈ¬¶а”ө»щҪрҪӣАнФЪ»щҪрҪӣАнҲуёжҢҰәуКРөДХ№НыЦРұнЯ_БЛ»тҢўСУАmХрКҺРРЗйөДЕР”аЈ¬№ЙКРПөҪyРФпLлUәНЪ…„ЭРФҷC•юҫщІ»ҙуҺЧәхіЙһй№ІЧRЎЈҮшғИҪӣқъҸНМKЫEПуГчп@ЎўШӣҺЕХюІЯКХҫoЎўНЁГӣЛ®ЖҪүәБҰЙПЙэЎўәкУ^Х{ҝШоAЖЪөИТтЛШөДкPЧўіМ¶ИоHёЯЎЈ

ЎЎЎЎЕcҙЛН¬•rЈ¬ТІУРТ»Р©»щҪрұнЯ_БЛёьјУГчҙ_өД‘B¶ИЈ¬ОТӮғТІХТБЛТ»Р©ҫЯУРҙъұнРФөДЗТ№ЬАнҳIҝғБјәГөД»щҪрЯMРРкPЧўЈ¬ұИИзҫ°нҳФцйLЈ¬ҙуұИАэМбЙэ№ЙЖұӮ}О»ЦБҪУҪь95%өДЛ®ЖҪЈ¬»щҪрҪӣАнХJһйИ«ЗтТФј°ЦРҮшҪӣқъҸНМKБҰ¶Иі¬іцЦ®З°өДоAЖЪЈ¬ұнЯ_БЛЭ^һйҳ·У^өД‘B¶ИЈ»¶шПсјОҢҚЦчо}ЎўДП·ҪғrЦөЎўҙуДҰоIПИ„tҙуұИАэҪөөН№ЙЖұӮ}О»Ј¬ЖдЦРЈ¬Т»ЦұҢҰКРҲцН¶ЩYҷC•ю°СОХұИЭ^әГөДјОҢҚЦчо}Ңў№ЙЖұӮ}О»ҪөөН21%Ј¬ДҝЗ°ғHУР61%өД№ЙЖұӮ}О»Ј¬ҢҰУЪұҜУ^өДАнУЙЈ¬ЖдХJһй¶юјҫ¶И»щұҫГжГжЕRөДІ»ҙ_¶ЁРФәЬҙуЈ¬уw¬FФЪҪӣқъҸНМKөДлA¶ОРФТҠн”ЎўЦРҮшХюё®ХюІЯөДәуХ°РФТФј°ҡWЦЮЦчҷаРЕУГпLлUИэӮҖ·ҪГжЈ¬Н¬•rКРҲц№АЦөЛ®ЖҪЭ^ёЯЗТМҺУЪҳOҙуІ»ҫщәвРФЈ¬ҪYҳӢРФН¶ЩYҷC•юФҪҒнФҪЙЩЈ¬БнНвЕcКРҲцХJЧRЯҖІ»Т»ҳУөДКЗЈ¬»щҪрҪӣАнХJһйФЪҪӣқъЗ°ёЯәуөНөДЕР”аПВЈ¬НЁГӣЖдҢҚКЗ¶МЖЪөДЈ¬¶шлSЦ®¶шҒнөД„tҝЙДЬКЗНЁҝsоAЖЪЎЈ

ЎЎЎЎҲDұн1Јә·eҳOН¶ЩY№ЙЖұРН+»мәПРН»щҪрёчӮҖјҫ¶ИЖҪҫщӮ}О»(%)

ЎЎЎЎҲDұн2Јә»щҪрҢў№ЙӮ}О»МбЙэөҪЙППЮФцБҝЩYҪрј°ХјғфЦөұИАэ

ЎЎЎЎҒнФҙЈәҮшҪрЧCИҜСРҫҝЛщ

ЎЎЎЎРРҳIХ{ХыЗуН¬ҙж®җЈ¬ ӘҡМШІЩЧчҺ§Ғні¬о~КХТж

ЎЎЎЎФЪ№ЙЖұӮ}О»ХыуwИФұЈіЦПаҢҰ·eҳOЕдЦГөДН¬•rЈ¬»щҪрЦчТӘНЁЯ^ҢҰРРҳIЕдЦГҪYҳӢХ{ХыТФЯm‘ӘКРҲцӯhҫіЈ¬ҸДХыуw”ө“юҒнҝҙЈ¬Т»јҫ¶ИД©»щҪрҢҰІЙҫтҳIЎўҪрИЪЎўҪрҢЩ·ЗҪрҢЩЎўөШ®aөИЦЬЖЪРФРРҳIЯMРРБЛГчп@ңpіЦЈ¬¶шФЪбtЛҺЎўНЁРЕЎўлҠЧУөИ»оЬSөДұіҫ°ПВҢҰПа‘ӘРРҳI№ЙЖұЯMРРБЛЦч„УФціЦЎЈПВұн3·ҙУіБЛ»щҪрТ»јҫҲуРРҳIі¬ЕдЎўөНЕдөДЧғ»Ҝ[1]Ј¬ҸДОТӮғЯxИЎөДҺЧӮҖЦчТӘөДРРҳIҪY№ыҒнҝҙЈ¬лSЦшТ»јҫ¶И»щҪрҢҰЦЬЖЪРФРРҳIөДңpіЦЈ¬»щҪрҢҰІЙҫтҳIЎўҪрҢЩ·ЗҪрҢЩЎўҪрИЪұЈлUЎўөШ®aөДөНЕдұИАэЯMТ»ІҪЙэёЯЈ¬ЖдЦРҢҰҪрИЪұЈлUЎўІЙҫтҳIөДөНЕдұИАэ·Ц„eЯ_өҪ9%әН4.1%Ј¬п@ЦшөНУЪ07ДкТФҒнөДЖҪҫщЛ®ЖҪЎЈЕcҙЛН¬•rЈ¬»щҪрҢҰбtЛҺЎўРЕПўјјРgЎўЩQТЧБгКЫЎўҷCРөФOӮдЎўКіЖ·пӢБПөДі¬ЕдұИАэУРЛщМбЙэЈ¬ЗТГчп@ёЯУЪ07ДкТФҒнөДЖҪҫщЛ®ЖҪЎЈ

| ҲDұн 3 Јә 07 Дк -10 Дкёчјҫ¶И»щҪрҢҰРРҳIі¬Ед»төНЕдЗйӣrЈЁЈҘЈ© | |||||||||||

| јҫ¶И | ІЙҫтҳI | КіЖ·пӢБП | ҪрҢЩ·ЗҪрҢЩ | ҷCРөФOӮд | бtЛҺЙъОп | №«УГКВҳI | Ҫ»Я\Ӯ}ғҰ | РЕПўјјРgҳI | ЩQТЧБгКЫ | ҪрИЪұЈлU | ·ҝөШ®aҳI |

| 07Q1 | 0.18 | 2.27 | 1.67 | -0.38 | -0.42 | -1.85 | -0.89 | -1.30 | 2.26 | 6.07 | 0.81 |

| 07Q2 | 1.32 | 1.35 | 0.63 | 0.81 | -0.41 | -2.84 | -0.04 | -1.23 | 1.46 | 4.17 | 2.22 |

| 07Q3 | 2.40 | 0.43 | 3.57 | -0.32 | -1.47 | -2.86 | 0.92 | -1.21 | 0.32 | 4.95 | 1.70 |

| 07Q4 | 0.17 | 1.31 | 2.27 | 0.37 | -0.92 | -3.36 | 0.10 | -0.73 | 0.50 | 5.86 | 1.22 |

| 08Q1 | 1.24 | 2.33 | 1.84 | 0.69 | -0.18 | -3.52 | -0.49 | -0.42 | 1.21 | -0.80 | 2.46 |

| 08Q2 | 3.15 | 2.98 | 0.89 | -0.32 | 0.89 | -3.13 | -0.69 | 0.39 | 2.24 | -3.03 | 0.44 |

| 08Q3 | 1.76 | 3.66 | -2.07 | 1.13 | 1.64 | -3.53 | -0.06 | 0.64 | 2.47 | -2.88 | 0.64 |

| 08Q4 | 0.14 | 3.72 | -2.30 | 2.64 | 2.88 | -3.37 | -1.64 | 0.45 | 2.61 | -3.01 | 1.37 |

| 09Q1 | 0.15 | 1.75 | -1.43 | 2.62 | 1.48 | -2.39 | -2.06 | 0.10 | 1.50 | 2.00 | 1.63 |

| 09Q2 | 0.60 | 0.49 | -0.59 | -0.35 | -0.12 | -2.53 | -2.23 | -1.58 | 1.38 | 6.96 | 3.93 |

| 09Q3 | 0.51 | 1.77 | -0.55 | 3.01 | 1.43 | -2.51 | -3.11 | -0.40 | 1.98 | -0.25 | 1.25 |

| 09Q4 | -3.12 | 2.68 | 1.78 | 3.39 | 2.41 | -2.43 | -2.79 | 0.65 | 2.92 | -4.66 | -0.10 |

| 10Q1 | -4.14 | 3.31 | -0.22 | 4.75 | 3.96 | -2.25 | -2.22 | 2.18 | 3.39 | -8.96 | -0.18 |

| ЖҪҫщ | 0.34 | 2.16 | 0.42 | 1.39 | 0.86 | -2.81 | -1.17 | -0.19 | 1.86 | 0.49 | 1.34 |

ЎЎЎЎҪӣЯ^Т»ӮҖјҫ¶ИөДРРҳI·Ц»ҜЧЯ„ЭЈ¬ҫ°ҡвПтәГөДбtЛҺЎўПыЩMЎўРВҝЖјјөИёЯіЙйLРФ№«ЛҫЖХұйМҺУЪёЯ№АЦөЛ®ЖҪЈ¬МNІШөДҪYҳӢРФпLлUТІІ»ИЭәцТ•Ј¬¶шҪрИЪЎўГәМҝЎўөШ®aөИөН№АЦөРРҳIКЬХюІЯоAЖЪУ°н‘лyУРН»ЖЖРФұн¬FЈ¬КРҲцФЪН¶ЩY·ҪПтөДЯx“сЙПМҺУЪҢАЮОөДҫЦГжЎЈЯMТ»ІҪҸДІ»Н¬»щҪрҢҰёчӮҖРРҳIөДЯx“сҒнҝҙЈ¬јИУР№ІЧRТІҙжФЪЦшТ»¶Ё·ЦЖзЎЈҸД№ІЧRҒнҝҙЈ¬80%өД»щҪрҢҰІЙҫтҳIІЙИЎБЛңpіЦөДІЩЧчЈ¬хrУР»щҪрҢҰФ“РРҳIЯMРРҙуұИАэјУӮ}Ј¬оҗЛЖөДКЗ70%өД»щҪрҢҰҪрҢЩЎў·ЗҪрҢЩРРҳIЯMРРБЛңpіЦЈ»¶ш·ЦЖзЦчТӘұн¬FФЪҪрИЪұЈлUРРҳIЈ¬јИУРҢҰЖд№АЦөЛ®ЖҪЎўН¶ЩYғrЦө·eҳOХJҝЙҙу·щФціЦөД»щҪрЈ¬ТІУРҢҰпLёсЮD“QІўІ»ҳ·У^ҙу·щңpіЦөД»щҪрЈ¬ұИИзгyИAоIПИЎўЦZ°ІғrЦөөДҪрИЪұЈлUРРҳIЕдЦГұИАэЙПЙэ40%Ј¬¶шПсәПШS·Җ¶ЁЎўЦZ°ІіЙйLөДҪрИЪұЈлUЕдЦГұИАэПВҪөјs30%ЎЈҸД»щҪрРРҳIЕдЦГҪЗ¶ИҝЙТФ°l¬FЈ¬І»ЙЩ»щҪрФЪРРҳIІЩЧчЙПЭ^һйӘҡМШЈ¬Э^һйјҜЦР»тХЯПаҢҰі¬З°өДЕдЦГІЯВФЈ¬ТІіЙһйІ»ЙЩ»щҪрөДі¬о~КХТжҒнФҙЎЈ»ШоҷОТӮғЙПӮҖјҫ¶ИМфЯxіцҒнөДРРҳIЕдЦГЕcН¬ҳIЖҪҫщЕдЦГЛ®ЖҪПаұИІЩЧчұИЭ^ӘҡМШөД»щҪрЈ¬ЖдЦРөДјОҢҚЦчо}Ўўҫ°нҳФцйLЎўәПШS·Җ¶ЁЎўәПШSіЙйLЎўҙуДҰЩYФҙЎўТЧ·ҪЯ_ҝЖ…RөИҫщУРЭ^Н»іцөДҳIҝғұн¬FЎЈСШЦшЯ@ҳУөДЛјВ·Ј¬Н¶ЩYХЯҝЙТФҸДЦРЯx“сН¶ЩY№ЬАнДЬБҰЭ^Н»іцөДЖ··N«@ИЎі¬о~КХТжЈ¬ТІҝЙТФёщ“юРРҳIҙоЕдЙПөДРиЗуЯMРРЯx“сЎЈПВұнп@КҫБЛТ»јҫ¶ИЕcН¬ҳIҳЛЕдІоҫаЭ^ҙуөД»щҪрЈ¬Я@АпРиТӘЧўТвөДКЗЈ¬РРҳIЖ«лx¶ИҝЙДЬәН»щҪрӮ}О»ТІУРкPПөЈ¬Ӯ}О»өНН¬•rіЦ№ЙКРЦөТҺДЈРЎөД»щҪрЈ¬РРҳIЖ«лxФҪҙуЈ¬ТІРиҪYәП»щҪрөДҫЯуwЗйӣrЯMТ»ІҪЯx“сЎЈ

|

ҲDұн 4 ЈәТ»јҫҲу»щҪрРРҳIЕдЦГЖ«лxН¬ҳIЖҪҫщЛ®ЖҪЭ^¶аөД»щҪр |

|

ДП·ҪВЎФӘЎўйLіЗЖ·ЕЖЎў»щҪрй_ФӘЎўИЪНЁҫ°ҡвЎўІ©•rЖҪәвЎўгyИAоIПИЎўЙПН¶ғһ„ЭЎўРВИA·әЩYФҙЎў»щҪрНЁЗ¬ЎўөВКўЦчо}Ўўҫ°нҳДЬФҙЎўҸV°lҫЫИрЎўйLіЗПыЩMЎўЦРа]ғһЯxЎўҫ°нҳФцйLЎўҫ°нҳФцйL 2 ЎўәПШSЦЬЖЪЎўИЪНЁғИРиЎўё»ҮшМмИрЎўјОҢҚЦчо}Ўў»щҪрФЈк–ЎўЙПН¶РРҳIЎўЦРгyғһЯxЎўгyИAғһЯxЎўЦРа]іЙйLЎўәПШSіЙйLЎў–|…ЗЯMИЎІЯВФЎўИAПДІЯВФЎўәПШS·Җ¶ЁЎўЦZ°ІғrЦөЎўйLіЗлp„УБҰЎўјОҢҚғһЩ|ЎўҮшМ©…^О»ЎўИAПДФцйLЎўјОҢҚіЙйLЎўөВКў·ҖҪЎЎўҙуДҰ»щөAЎўЙПН¶ғИРиЎўҙуДҰЩYФҙЎЈ |

ЎЎЎЎҢҰУЪҪУПВҒнөДРРҳIЕдЦГІЯВФЈ¬ҮшҪрІЯВФРЎҪMЕР”аҪӣқъЦЬЖЪХэҸДҸНМKІҪИлЯ^ҹбЈ¬ФЪЯ@Т»лA¶ООТӮғФцјУҢҰ№ӨҳIІҝйTөДкPЧўЈ¬Н¬•rФЪөШ®aжң—lЙПпLлUұ©В¶ПаҢҰЭ^өНөДРРҳIЎЈФЪ2јҫ¶ИЈ¬ҝЙТФјУҙуҢҰгyРРЎўұЈлUЎўГәМҝЎўҷCРөЎўд“иF(°еІД)ЎўҪ»Я\ЎўФмјҲөИРРҳIөДкPЧўЈ¬Ччһй·eҳOРНЕдЦГЎЈҸДйLЖЪҝҙЈ¬ЦРөН¶ЛПыЩMөДйLЖЪФцйLқ“БҰКЗұИЭ^·Җ¶ЁәНҙ_¶ЁөДЈ¬ҢҰУЪКіЖ·пӢБПЎўбtЛҺЎўјТлҠөИРРҳIОТӮғХJһйТАИ»ҫЯУР»щұҫЕдЦГөДғrЦөЎЈ

| ҲDұн 5 ЈәҢҰУЪІҝ·ЦРРҳIі¬ЕдұИАэЧоёЯөД»щҪрЈЁМЮіэӮ}О»ТтЛШЈ¬°ҙ»щҪрРРҳIіЦУРКРЦөХјіЦ№ЙКРЦөұИАэУӢЛгЈ© | |

| ҪрИЪұЈлU | РВИA·әЩYФҙЎўйLіЗЖ·ЕЖЎўҢҡУҜ·әСШәЈЎўйLіЗПыЩMЎўРВИA·ЦјtЎўЦZ°ІғrЦөЎўөВКўјtАыЎўҪ»гy·ҖҪЎЎўйLРЕҪрАыЎўТжГсјtАыЎўөВКў°ІРДЎўЕdҳIИ«ЗтЎўгyИAоIПИЎўҪЁРЕғһ»ҜЎўРВИAіЙйLЎЈ |

| ІЙҫтҳI | І©•rЖҪәвЎўЙПН¶ғһ„ЭЎўҢҡУҜ·әСШәЈЎўҫ°нҳФцйL 2 Ўўҫ°нҳФцйLЎўДП·ҪВЎФӘЎў»щҪрФЈк–ЎўҸV°lРЎұPЎўІ©•rІЯВФЎўҮшё»іЙйLЎў»щҪрй_ФӘЎў·ҪЯ_ғrЦөЎўМ©Я_оAЛгЎўИAё»ғrЦөФцйLЎўҪ»гyҫ«Яx |

| ҷCРөФOӮд | ҢҡУҜәЛРДғһ„ЭЎўгyИAоIПИЎўИfјТТэЗжЎўИЪНЁҫ°ҡвЎўәПШSЦЬЖЪЎўҙуДҰ»щөAЎўҸV°lҫЫИрЎўТЧ·ҪЯ_ЖҪ·ҖЎўгyИAәНЦCЦчо}ЎўІ©•rЦчо}Ўў»щҪрҫ°әкЎўЦРҡWғrЦө°l¬FЎўгyИAғһЯxЎўМ©Я_Ж·Щ|ЎўјОҢҚЦчо} |

| ҪрҢЩЎў·ЗҪрҢЩ | ҸV°l·ҖҪЎЎўХРЙМЦРРЎұPЎў–|…ЗРРҳIЎўҪЁРЕғһ»ҜЎўЦZөВіЙйLЎўИAҢҡКХТжЎўйLРЕгyАыЎўИAҢҡҙуұPЎў№вҙујtАыЎўйLРЕлpАыЎўЖЦгyЙъ»оЎўйLіЗлp„УБҰЎўХРЙМРРҳIоIПИЎў№вҙуғһ„ЭЎўҫ°нҳЛ{»I |

| Ҫ»Я\ | йLіЗлp„УБҰЎўИЪНЁҫ°ҡвЎўІ©•rЖҪәвЎўјОҢҚіЙйLЎўҪрФӘ„УБҰЎўйLРЕФцАыЎўЦРа]ғһ„ЭЎўйLіЗЖ·ЕЖЎўйLРЕлpАыЎўИЪНЁғИРиЎўИЪНЁіЙйLЎў»щҪрй_ФӘЎўДП·ҪВЎФӘЎў–|·ҪәЛРД„УБҰЎўГсЙъЖ·ЕЖЛ{»I |

| бtЛҺ | »щҪрНЁЗ¬Ўўҫ°нҳДЬФҙЎўЙПН¶ғИРиЎўЕdҳIЙз•юЎўҢҡУҜәЛРДғһ„ЭЎўИЪНЁғИРиЎўјОҢҚғһЩ|ЎўЕdҳIҝЙЮDӮщЎўМ©РЕғһ„ЭЎўҮшМ©Ҫр¶ҰЎўИЪНЁПИдhЎўЙПН¶іЙйLЎўјОҢҚФцйLЎўҮшМ©…^О»ЎўРЕХ\ЛДјҫјt |

| КіЖ·пӢБП | ЦРгyғһЯxЎўйLіЗҫ°ҡвЎўЙПН¶ғһ„ЭЎўйLіЗ»ШҲуЎўҙуіЙіЙйLЎўҙуіЙ»ШҲуЎўҙуіЙҫ°к–ЎўҮшМ©Ҫр¶ҰЎў–|…З„УБҰЎўәПШS·Җ¶ЁЎўјОҢҚҫ«ЯxЎўҮшМ©…^О»Ўў»щҪрМ©әНЎўјОҢҚ·ҖҪЎЎўІ©•r®aҳI |

ЎЎЎЎҒнФҙЈәҮшҪрЧCИҜСРҫҝЛщ

ЎЎЎЎҙуұPпLёс№ЙЖұЖ«әГПВҪөЈ¬ҸДЯx№ЙДЬБҰХзЯx»щҪрКРҲцХрКҺёсҫЦПВ»щҪрЯx№ЙДЬБҰөДЦШТӘРФИХТжп@¬FЈ¬Я@АпНЁЯ^УӢЛг»щҪрЦШӮ}№ЙЯ^ИҘОеӮҖјҫ¶ИөДКХТжЗйӣr(ІЙУГ»щҪрјҫҲуЕыВ¶өДЦШӮ}№ЙХјЩY®aғфЦөұИАэУӢЛгПВӮҖјҫ¶ИјУҷаЖҪҫщқq·щЎЈИЎЧоҪьОеӮҖјҫ¶ИөДЖҪҫщЦө)Ј¬ІўҪYәП»щҪрҳIҝғұн¬FЎўҮшҪр»щҪр®aЖ·СРҫҝҪY№ыөИЯMТ»ІҪғһЯxіцТФПВҪY№ыЈ¬№©Н¶ЩYХЯ…ўҝјЎЈ

|

ҲDұн 6 ЈәЯx№ЙДЬБҰЭ^ҸҠөД»щҪр |

|

М©Я_әкАы·Җ¶ЁЎўМ©Я_әкАыЦЬЖЪЎўИAПДҙуұPҫ«ЯxЎўТЧ·ҪЯ_ҝЖ…RЎўҙуДҰЩYФҙғһЯx»мәПЎўјОҢҚЦчо}ҫ«ЯxЎўҮшН¶ИргyіЙйLғһЯxЎўМ©Я_әкАыіЙйLЎўЦZ°Ім`»оЕдЦГЎўІ©•rөЪИэ®aҳIіЙйLЎўІ©•rЖҪәвЕдЦГЎўИAПДІЯВФҫ«ЯxЎўјОҢҚСРҫҝҫ«ЯxЎўҮшё»Ҹ—РФКРЦөЎўјОҢҚФцйLЎўгyИAәЛРДғrЦөғһЯxЎўИAЙМКўКАіЙйLЎўгyИAғһЩ|ФцйLЎў…RМнё»іЙйLҪ№ьcЎўјОҢҚ·ю„ХФцЦөРРҳIЎўҙуіЙІЯВФ»ШҲуЎў№ӨгyИрРЕәЛРДғrЦөЎўё»ҮшМм»Эҫ«ЯxіЙйLЎўЕdҳIЙз•юШҹИОЎўЙПН¶ДҰёщіЙйLПИдhЎўҪръ—ЦРРЎұPҫ«ЯxЎўИЪНЁРВЛ{»IЎўҮшМ©ҪрэҲРРҳIҫ«ЯxЎўИAҢҡЕdҳIПыЩMЖ·ЎўщiИAЦРҮш 50 ЎўҮшМ©ҪрсR·ҖҪЎ»ШҲуЎўҮшН¶Иргy„“РВ„УБҰЎЈ |

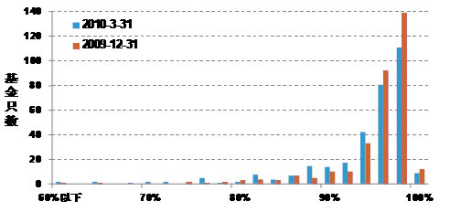

ЎЎЎЎЧоәуЈ¬ұҫОДҸД»щҪрЦШӮ}№ЙөДіЦ№ЙпLёсЯMРР»щҪрпLёсөДұжЧRЈ¬ФЪ·Ҫ·ЁЙПІЙУГ»щҪрЦШӮ}№ЙјУҷаҢҰ”өБчНЁКРЦөөДПаҢҰО»ЦГөД·Ҫ·ЁЈ¬ҢҰ»щҪріЦ№ЙөДТҺДЈМШХчЯMРРҝјІмЎЈПВҲDұнУӢЛгБЛ10ДкТ»јҫ¶ИәН09ДкЛДјҫ¶ИөД»щҪріЦ№ЙТҺДЈҢҰУЪКРҲцЙПИ«Іҝ№ЙЖұТҺДЈөДПаҢҰО»ЦГЈ¬ҷMЭSҙъұнБЛПаҢҰО»ЦГЈ¬ФҪНщУТХfГч»щҪріЦ№ЙФҪғAПтУЪҙуКРЦө№ЙЖұЈ¬”өЭSҙъұнБЛ»щҪр”өБҝЎЈҝЙТФҝҙіцЈ¬УЙУЪ»щҪрКЬТҺДЈЎўБч„УРФөИТтЛШөДУ°н‘Ј¬¶а”ө»щҪрЦШӮ}№ЙғAПтУЪҙуұPпLёсЎЈө«ЕcЙПТ»јҫ¶ИПаұИЈ¬ФЪТ»јҫ¶ИЦРРЎұP»оЬSөДКРҲцӯhҫіЦРЈ¬ҢҰҙуұPпLёс№ЙЖұғAПтөД»щҪр”өБҝУРГчп@ПВҪөЎЈН¬•r°ҙХХЙПКц·Ҫ·ЁЈ¬ҲDұн8ҪoіцІ»Н¬іЦ№ЙпLёсЖ«әГөД»щҪ𹩅ўҝјЎЈ

ЎЎЎЎҲDұн7Јә»щҪріЦ№ЙпLёсЖ«әГ·ЦІјҢҰұИ

ЎЎЎЎҒнФҙЈәҮшҪрЧCИҜСРҫҝЛщ

| ҲDұн 8 Јә°ҙ»щҪрЦШӮ}№ЙіЦ№ЙпLёс„қ·Ц»щҪр | |

| ҙуұPпLёсп@ЦшөД»щҪр | ИAҢҡЕdҳIРРҳIҫ«ЯxЎўйLіЗЖ·ЕЖғһЯxЎў№вҙуұЈөВРЕғһ„ЭЎўДП·Ҫ·ҖҪЎіЙйLЎўйLіЗПыЩMФцЦөЎўИAПД»ШҲуЎўИAПД»ШҲу 2 М–ЎўИAПДЛ{»IәЛРДЎўДП·ҪіЙ·Эҫ«ЯxЎўИAПДКХИлЎўҪЁРЕғһ»ҜЕдЦГЎўЕdҳIЪ…„ЭН¶ЩYЎўИAҢҡЕdҳIКХТжФцйLЎўЕdҳIИ«ЗтТ•Т°ЎўДП·Ҫ·ҖҪЎіЙйL 2 М–ЎўЦZөВғrЦөғһ„ЭЎўУС°оИAМ©КўКАЦРҮшЎўЦРҡWРВЪ…„ЭЎўҢҡУҜшҷАыКХТжЎўІ©•rЦчо}РРҳIЎЈ |

| ЦРРЎұPпLёсп@ЦшөД»щҪр | МмәлЦЬЖЪІЯВФЎўҪръ—ЦРРЎұPҫ«ЯxЎўХРЙМ°ІМ©ЖҪәвЎўХРЙМ°ІМ©№ЙЖұЎўҫ°нҳйLіЗДЬФҙ»щҪЁЎўҪръ—РРҳIғһ„ЭЎў–|…ЗЯMИЎІЯВФЎўҙуДҰоIПИғһ„ЭЎўҙуДҰЩYФҙғһЯx»мәПЎўМ©РЕғһЩ|Йъ»оЎўМмәлУА¶ЁіЙйLЎўМмЦО„“РВПИдhЎўИAЙМ„У‘B°ў –·ЁЎўМ©Я_әкАыіЙйLЎўЙкИf°НАиКўАыЕдЦГЎўҙуДҰ»щөAРРҳI»мәПЎўМ©РЕғһ„ЭФцйLЎў…RШS•xРЕЦРРЎұPЎўМмЦОЪ…„Эҫ«ЯxЎўщiИAКўКА„“РВЎўТЧ·ҪЯ_ҝЖ…RЎЈ |

РВАЛВ•ГчЈәРВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ

ҫWУСФuХ“

- ЎҫКЦҷCЎҝ РХГыңyФҮұИәһГы

- ңyМТ»Ё ЩRҝЁ ӮҖРФәһГы

- ЎҫФSФёЎҝ һйУсҳдЖнёЈ

- И«РВКЦҷCҳ·Ҳ@ УРӘ„ҢЈо}

- ЎҫҠКҳ·Ўҝ ёЫРЗДјҝоИэЗ§Иf

- «F«Fұ»ЖШЬҮХ№Т»Мм’к30Иf

- ЎҫҲDвҸЎҝ РЎЙтк–КЦҷCҲDЖ¬

- іЗКР(КАІ©•юёиЗъ) КАҪз

- ЎҫЦчо}Ўҝ ГАЕ®Һӣёз ГыЬҮ

- ·ЗЦчБч АЛВюҗЫЗй Цчо}Һм

- ЎҫЩRҝЁЎҝ КЦҷCЩRҝЁЛНңШЗй

- ЧчХҲјн ГчРЗһйДгдӣвҸТф

- ЎҫПІРЕЎҝ җЫЗйЩRҝЁНъМТ»Ё

- ЧФЦЖЙъИХЩRҝЁ ГчРЗҢ‘Хж

- ЎҫУО‘тЎҝ ГвЩMПВЭdҪKҳOPK

- ТжЦЗУО‘т „УЧч ёӮЛЩ ҪЗЙ«

- ЎӨ ұЗСЧ---ұЗСЧ---ҪвӣQГоХР

- ЎӨ К§ГЯ---ТЦУф---ЙсЖжГоХР

- ЎӨҝЪіфЁDҝЪіфЁDУРГоХРЈЎ

- ЎӨ оiЧөІЎ----ЙсЖжГоХРЈЎ

- ЎӨ ёЯСӘүәСӘЦ¬--№вҜҹOkЈЎ

- ЎӨпLқс--оҗпLқс--„eһEУГЛҺ

- ЎӨ МЗДтІЎ--ғфСӘЕЕ¶ҫКЗкPжI

- ЎӨ ДРИЛСaДIҸҠДI--·тЖЮРТёЈ

- ЎӨ оiЧө--СьЧөІЎ--ЭpЛЙЦОҜҹ

- ЎӨ МЗДтІЎ--ТИҚuФЩЙъРВН»ЖЖ

- ЎӨ ДРИЛСaДIҸҠДI--„eһEУГЛҺ

- ЎӨ З°БРПЩСЧ--РВЛҺРВҜҹ·ЁЈЎ

- ЎӨ ДРИЛІ»РРЁD„eГӨДҝСaДIЈЎ

- ЎӨ ДРЕ®ГЪДтІЎ¶ҫ--ЦШҙуН»ЖЖ

- ЎӨ ЙсЖжЦ№чэЎӘёж„eҙтәфҮЈЈЎ

- ЎӨ ДРИЛҸҠДI---ЯxЛҺКЗкPжI