|

|

ą┬└╦žöĮø > ╗∙Į > ╗∙ĮīŻ╝ę═§╚║║ĮīŻÖ┌ > š²╬─

2009─ĻČ╚═Č┘Y╗∙Į▓▀┬įŻ║┐žųŲ’LļU ņ`╗Ņ▀M═╦(2)

ĪĪĪĪ║▄ČÓ蹊┐ÖCśŗšJ×ķĮ±─ĻąąŪķĄ─ų„╗∙š{╩Ū▌^ČÓĄ─ąĪĘ∙š±╩ÄŻ¼─Ū├┤╬ęéāĄ─═Č╗∙▓▀┬įŠ═æ¬įōęį┤╦×ķ╗∙ĄAĪŻų«╦∙ęį╠ß│÷ęį╔┘┴┐Ą─ĪóŠ▀ėąĄõą═┤·▒ĒąįĄ─╚²ų╗ETFŅÉ╗∙Į«aŲĘ×ķų„ę¬═Č┘Yī”Ž¾Ż¼Š═╩Ūę¬×ķ┴╦ūīÅV┤¾═Č┘Yš▀─▄ē“ėą░č╬šūĪ╣╔Ų▒╩ął÷ąąŪķų„┴„┌ģä▌Ą─╣żŠ▀ĪŻĄ┌ę╗Ż¼╝╚╚╗┐╔─▄Ģ■ėą▌^ČÓĄ─ąĪĘ∙š±╩ÄąąŪķŻ¼─ŪŠ═┐╔ęį×ķųĖöĄą═╗∙Į╠ß╣®▌^ČÓĄ─═Č┘YÖCĢ■ĪŻČ°Ūęį┌ųĖöĄą═╗∙ĮųąŻ¼ETF╩Ūī”ś╦Ą─ųĖöĄöM║ŽČ╚ūŅ║├ī”«aŲĘĪŻĄ┌Č■Ż¼┐╦Ę■▀x╣╔ļyĪŻš±╩ÄąąŪķĄ─ųžę¬╠ž³cų«ę╗Š═╩ŪąąŪķ¤ß³c▐DōQ▌^┐ņŻ¼Ųš═©═Č┘Yš▀▌^×ķļyęį░č╬šŻ¼ųĖöĄą═╗∙Į┐╔ęįÄ═ų·┤¾╝ę┐╦Ę■▀@éĆĘĮ├µĄ─▓╗ūŃĪŻĄ┌╚²Ż¼Ųš═©Ą─ķ_Ę┼╩Į╗∙ĮĮ╗ęū│╔▒ŠŲ½Ė▀Ż¼Į╗ęū┴„│╠ķLŻ¼į┌╗∙ĄA╩ął÷ąąŪķ▓╗öÓš±╩ÄĄ─▒│Š░ų«Ž┬▓╗▀m║Žū„×ķ▓©äė▓┘ū„Ą─ī”Ž¾ĪŻ

ĪĪĪĪĖĮłDŻ║ęį╣╔Ų▒╩ął÷×ķų„ę¬═Č┘Yī”Ž¾Ą─╗∙ĮĮ³╚²─ĻŲĮŠ∙ā¶ųĄØqĄ°▒Ē¼Fę╗ė[

ĪĪĪĪöĄō■üĒį┤Ż║ųąć°Ńy║ėūC╚»čąŠ┐╦∙

ĪĪĪĪųŲłDŻ║═§╚║║Į

ĪĪĪĪ╚²ĪóŲõ╦¹ĘNŅÉĄ─╗∙Į┐╔ęį▀m«öĻPūó

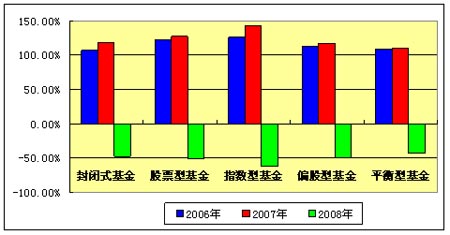

ĪĪĪĪĮžų╣2008─Ļ─®Ż¼╩ął÷╔Ž┐é╣▓ėą430ų╗╗∙ĮŻ¼╚ń╣¹░┤ššĘ▌Ņ~Ęų╝ēų«║¾Ą─öĄ┴┐üĒ┐┤Š═ėą467ų╗╗∙ĮĪŻ▒Š╬─╔Ž╩÷▓▀┬įųą╔µ╝░ĄĮĄ─╗∙ĮöĄ┴┐į┌86ų╗ęįā╚Ż¼▀@śėĄ─öĄ┴┐ŽÓī”ė┌ęÄ─Ż▌^┤¾ĪóŪę▓╗öÓ░lš╣Ą─╩ął÷üĒšfŻ¼ŽÓī”Ų½╔┘┴╦ą®ĪŻ─Ū├┤Ż¼▀@╩ŪʱęŌ╬Čų°Ųõ╦¹╗∙ĮČ╝▓╗ųĄĄ├ĻPūó┴╦─žŻ┐▓╗╩ŪĄ─ĪŻ▓╗═¼Ą─╗∙Įėą▓╗═¼Ą─’LļU╩šęµ╠žš„Ż¼▀m║Ž▓╗═¼Ą─═Č┘Yš▀ĪŻ╔Ž╩÷▓▀┬įĮ©ūhų╗╩ŪĮo│÷┴╦ų„ꬥ─═Č┘Yģó┐╝ī”Ž¾Ż¼ī”ė┌Ųõ╦¹ŅÉą═Ą─╗∙ĮŻ¼ę▓┐╔ęįėąŽÓæ¬Ą─═Č┘Y▓▀┬įĪŻ

ĪĪĪĪ╣╔Ų▒ą═╗∙Į╩Ū«öŪ░╩ął÷╔ŽūŅ┤¾Ą─ę╗éĆ╗∙ĮŅÉäeŻ¼╩▄ĄĮ┴╦ÅV┤¾═Č┘Yš▀Ą─Ųš▒ķĻPūóĪŻ2009─ĻŻ¼įōŅÉ╗∙Įųą╔┘┴┐į°Įøį┌┼Ż╩ąąąŪķųąā¶ųĄį÷ķL┬╩▌^Ė▀Īóį┌ą▄╩ąąąŪķųąā¶ųĄōp╩¦Ę∙Č╚▌^╔┘Ą─╗∙ĮųĄĄ├┤¾╝ęĻPūóĪŻ«ģŠ╣╗∙Į╩ŪīŻśIĄ─═Č┘YÖCśŗŻ¼į┌š±╩ÄąąŪķĄ─▒│Š░Ž┬Ż¼╔┘öĄ╗∙Į┐╔─▄Ģ■ėą▌^║├Ą─┐āą¦▒Ē¼FĪŻ

ĪĪĪĪ2008─ĻŻ¼Ų½╣╔ą═╗∙ĮĄ──ĻŲĮŠ∙ā¶ųĄōp╩¦Ę∙Č╚×ķ49.75%Ż¼┼c╣╔Ų▒ą═╗∙ĮŽÓĮ³Ż¼āH▒╚╣╔Ų▒ą═╗∙Į╔┘0.88éĆ░┘Ęų³cĪŻ▀@ą®╗∙ĮĄ──ĻČ╚ā¶ųĄōp╩¦Ę∙Č╚Įķė┌34%ų┴60%ų«ķgŻ¼š¹¾wśI┐ā▒Ē¼F┬į▒╚╣╔Ų▒ą═╗∙Įųąė╣ę╗ą®ĪŻ▀@ĘNŪķør▒Ē├„ŽÓĻP╗∙Į╣½╦Š░čŲ½╣╔ą═╗∙Į╣▄└Ē│╔×ķ┴╦╣╔Ų▒ą═╗∙ĮĪŻ─Ū├┤╔┘öĄŠ▀ėą┼c╣╔Ų▒ą═╗∙Įę╗śė┐āą¦╠žš„Ą─Ų½╣╔ą═╗∙Įę▓ųĄĄ├┤¾╝ęĻPūóĪŻ

ĪĪĪĪĘŌķ]╩Į╗∙Įį°Įø║▄╗Ż¼─Ū├┤Ż¼2008─ĻČ╚Ą─Ęų╝tąąŪķĄĮĄū╩ŪʱĢ■į┌2009─ĻČ╚░l╣Ō─žŻ┐Ė┼┬╩║▄ąĪŻ╗╝┤╩╣ėą╣ŌŻ¼─Ūę▓╩Ū╬×╗ĪŻę“×ķĮžų┴2008─Ļ─®Ż¼ā¶ųĄĖ▀ė┌├µųĄĄ─╗∙ĮāHėą10ų╗Ż¼▓╗ūŃĘŌ╗∙öĄ┴┐Ą─╚²Ęųų«ę╗Ż¼Ųõųąā¶ųĄį┌1.40į¬ęį╔ŽĄ─╗∙ĮāHėą1ų╗Ż¼ā¶ųĄĮķė┌1.20į¬ų┴1.30į¬ų«ķgĄ─╗∙ĮāHėą4ų╗ĪŻ▀@ĘN┴╚╚¶│┐ąŪĄ─ĀŅørŻ¼┼cŪ░ā╔─ĻØM╠ņĘ▒ąŪĄ─Ęų╗»╩óørŽÓ▒╚Ż¼īŹį┌╩Ū╠ņ┼cĄžĄ─▓ŅäeĪŻę“┤╦Ż¼į┌┤╦▒│Š░ų«Ž┬į┘╔▌═¹╩ął÷│÷¼F2006─Ļ┼c2007─ĻĄ─╩óørŻ¼ų╗─▄ē“į┌ē¶ųą┴╦ĪŻ│²ĘŪ╣╔Ų▒Č■╝ē╩ął÷ąąŪķėą═╗ūāŻ¼│²ĘŪĘŌ╗∙ūį╔Ēėą╠ž╩ŌĄ─š■▓▀ĪŻ

ĪĪĪĪų┴ė┌ŲĮ║Ōą═╗∙ĮĪóŲ½é∙ą═╗∙ĮĪó▒Ż▒Š╗∙ĮĪó╠ž╩Ō▓▀┬į╗∙ĮĪóųąČ╠é∙╗∙ĮĄ╚Ą╚Ż¼▀@ą®╗∙Į╗“š▀▀\ū„╠ž³c▓╗§r├„Ż¼╗“š▀▓╗╩▄╗∙Į╣½╦ŠĄ─ųžęĢŻ¼┐╔ęį▓╗ū„×ķ┤¾╝ęųž³cĻPūóĄ─ī”Ž¾ĪŻ╔┘öĄėą╠žČ©═Č┘YŲ½║├Ą─═Č┘Yš▀Ż¼╚ń╣¹Š═╩ŪŲ½║├▀@ą®ąĪŅÉäe╗∙ĮŻ¼▀Ć╩Ū┐╔ęį▀xō±ŲõųąĄ─śI┐āŽÓī”┴╝║├š▀▀Mąą▀mČ╚Ą─═Č┘YĪŻ

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@

Ų¾śIĘ■äš

- Īżū÷äe╚╦Žļ▓╗ĄĮĄ─╔·ęŌ

- ĪżžSąžŻ║╠ß╔²2šų▒ŁĄ─├ž├▄

- Īż╦»ėX£pĘ╩--╩▌ĄĮ─Ń╝ŌĮą

- Īż╚źč█┤³║┌č█╚”--ū÷┤¾├└┼«

- Īż┴Ń’LļU╝ė├╦▓╗┘ŹČ╝ļy

- Īż┐š░ū╩ął÷ ¬ÜķT╔·ęŌ

- Īż¾@ 18Üq╔┘┼«ķ_īܱR

- Īż1000į¬äōśIĘĆ┘Ź▓╗┘r

- ĪżąĪ▒ŠäōśI └¹ØÖ¾@╚╦

- Īż¤oąĶĄĻ├µį┬└¹Äū╩«╚f

- Īż╔Ž░Ó,┘ŹÕX,ā╔▓╗š`

- Īżūī╠ņŽ┬└Ž░Õ×ķ─Ń┤“╣ż

- Īż500į¬Ą─äōśI╣╩╩┬

- Īż├ž! ĖFąĪūė┘ŹĮ╔Į

- ĪżąĪŅ~═Č┘Y ½@Ą├žöĖ╗

- ĪżĮ╠─Ńę╗šąū°į┌╝ę└’┘ŹÕX