|

|

ą┬└╦žöĮø > ╗∙Į > ć°ĮūC╚»╗∙Į蹊┐ųąą─īŻÖ┌ > š²╬─

╔Ž═Č─”Ė∙Ż║═ČčąĘ■äšļp▌å“īäė Ħäė╣½╦Š┐ņ╦┘░lš╣

ĪĪĪĪć°ĮūC╚»╗∙Į蹊┐ųąą─ Į╣µ┬µ┬ Åłä”▌x

ĪĪĪĪ╣½╦ŠŠC╩÷

ĪĪĪĪ╔Ž═ČŲņŽ┬╗∙ĮĄ─š¹¾w═Č┘Y’LĖ±▒╚▌^├„’@Ż¼╝┤é}╬╗▌^Ė▀Ż¼ōQ╩ų┬╩▌^Ą═ĪŻīŹļH▀\ū„ą¦╣¹┐┤Ż¼ŲņŽ┬Ų½╣╔ą═╗∙Įš¹¾wĄ─╩šęµ┬╩├„’@│¼▀^═¼śIŲĮŠ∙╦«ŲĮŻ¼į┌ę╗Č©│╠Č╚╔Žšf├„╣½╦ŠĄ─═ČčąīŹ┴”▌^ÅŖĪŻ▌^ÅŖĄ─═Č┘YśI┐āŻ¼╝ė╔Ž│÷╔½Ą─ī”═Č┘Yš▀Ą─Į╠ė²┼cĘ■äš╦«ŲĮŻ¼╩╣Ą├╔Ž═Č│╔┴ó╦──ĻęįüĒ░lš╣čĖ╦┘Ż¼─┐Ū░╣½╦ŠŲņŽ┬╗∙Į┘Y«a┐éėŗ586.87ā|į¬Ż¼┼┼į┌╦∙ėą╗∙Į╣½╦ŠĄ┌9╬╗ĪŻ

ĪĪĪĪ╦─╝ŠČ╚Ż¼╔Ž═Č£╩┤_Ą─░č╬š┴╦║Ļė^š■▓▀Ą─ū▀Ž“Ż¼ūźūĪ┴╦╩ął÷Ą─ĮYśŗąį═Č┘YÖCĢ■Ż¼╚²╝ŠČ╚┤¾┼eį÷│ųš■▓▀╗▌╝░ąąśIŻ¼ŲņŽ┬╗∙ĮśI┐ā▌^ų«Ū░│÷¼F┤¾Ę∙╗ž╔²ĪŻ

ĪĪĪĪ╗∙▒ŠĮYšō

ĪĪĪĪ╔Ž═Č─”Ė∙╗∙Į╣▄└ĒėąŽ▐╣½╦Š│╔┴óė┌2004─Ļ5į┬12╚šŻ¼─┐Ū░╣½╦Š╣▓╣▄└Ē╣½─╝╗∙Į8ų╗(▓╗░³└©äéäé½@┼·Ą─╔Ž═ČųąąĪ▒P)Ż¼Įžų┴2008─Ļ9į┬30╚šŻ¼╣½╦ŠŲņŽ┬╗∙Į┘Y«a┐éėŗ586.87ā|į¬Ż¼┼┼į┌╦∙ėą╗∙Į╣½╦ŠĄ┌9╬╗Ż¼╦──ĻĄ─ĢrķgŻ¼╣½╦Š░lš╣čĖ╦┘ĪŻ╔Ž═Č─”Ė∙«aŲĘČÓöĄ×ķŲ½╣╔ą═╗∙ĮŻ¼Ą½ģsĖ„ėą╠ž³cŻ¼┐╔ęŖ╣½╦Š«aŲĘŠĆĖ³ČÓĄž│»┐v╔Ņ░lš╣ĪŻ

ĪĪĪĪ╔Ž═ČĄ─═Č┘Yš▀Į╠ė²║═Ę■äš╩ŪśIā╚▒╚▌^│÷╔½Ą─ĪŻÅ─ŠĆ╔ŽĄ─Ī░╗∙Į═Č┘YE┬ĘąąĪ▒Ż¼ĄĮŠĆŽ┬Ą─═Č┘Y└Ēžöųvū∙Ż¼╔Ž═ČĄ─ĀIõNłFĻĀ×ķ═Č┘Yš▀ĦüĒĄ─▓╗āHāH╩Ū└ĒžöĘ■䚯¼▀Ć░³└©ę╗ŽĄ┴ą└Ēžöų¬ūRĄ─Ųš╝░ĪóĮ╠ė²ĪŻ

ĪĪĪĪ╔Ž═ČŲņŽ┬┤¾ČÓöĄ╗∙Įūį│╔┴óęįüĒÅ═ÖÓå╬╬╗ā¶ųĄį÷ķL┬╩Š∙│¼▀^═¼śIŲĮŠ∙╦«ŲĮŻ¼ŲņŽ┬├¹┼Ų«aŲĘĪ¬Ī¬╔Ž═Čųąć°ā×ä▌║═╔Ž═Č░óĀ¢Ę©Ė³╩Ū╬╗Šė═¼ŅÉ╗∙ĮŪ░10%ĪŻš¹¾w┐┤Ż¼╔Ž═Č─”Ė∙Ą─═Č┘Y╣▄└Ē─▄┴”▌^ÅŖĪŻ

ĪĪĪĪ╔Ž═Č─”Ė∙Ą─═Č┘Y’LĖ±ĘŪ│Ż├„’@Ż¼╝┤Ī░Ė▀é}╬╗ĪóĄ═ōQ╩ųĪ▒Ż¼ų°ųž▀x╣╔ĪóĄŁ╗»▀xĢrĪŻŲņŽ┬╣╔Ų▒ą═╗∙ĮĖ„Ų┌Ą─é}╬╗╦«ŲĮÄū║§╚½▓┐Ė▀ė┌«öŲ┌═¼śIŲĮŠ∙╦«ŲĮŻ¼╬ęéā║åå╬ėŗ╦Ń┴╦ę╗Ž┬╔Ž═ČŲņŽ┬╣╔Ų▒ą═╗∙ĮĖ„Ų┌é}╬╗Ą─ś╦£╩▓ŅŻ¼ęį┤╦üĒ║Ō┴┐╗∙Įš{é}Ą─š¹¾wĘ∙Č╚Ż¼░l¼F│²┴╦╔Ž═Čā×ä▌═ŌŻ¼Ųõ╦¹╚²ų╗╣╔Ų▒ą═╗∙ĮĖ„Ų┌╣╔Ų▒é}╬╗╦«ŲĮĄ─ś╦£╩▓ŅŠ∙ąĪė┌═¼Ų┌═¼śIŲĮŠ∙Ą─ś╦£╩▓ŅŻ¼┐╔ęŖ╔Ž═Č─”Ė∙╗∙Įš¹¾w═Č┘YĒśä▌▀Mąą┤¾Ę∙š{é}Ūķør▌^╔┘ĪŻ┴Ē═ŌŻ¼╩ął÷¤ošō╠Äė┌╔Ž╔²ļAČ╬▀Ć╩ŪŽ┬ĮĄļAČ╬Ż¼ęų╗“╩Ūš╩ÄĢrŲ┌Ż¼╔Ž═Č─”Ė∙ŲņŽ┬╗∙ĮōQ╩ų┬╩Š∙Ą═ė┌═¼śIŲĮŠ∙╦«ŲĮŻ¼Ūę┤¾ČÓöĄ▓╗ūŃ═¼śIŲĮŠ∙╦«ŲĮĄ─1/2ĪŻśOĄ═Ą─ōQ╩ų┬╩Ż¼’@╩Š╔Ž═Č─”Ė∙═Č┘Y└Ē─ŅŠ½▀xéĆ╣╔Ż¼ĘŅąą┘I╚ļ│ųėąĪŻ

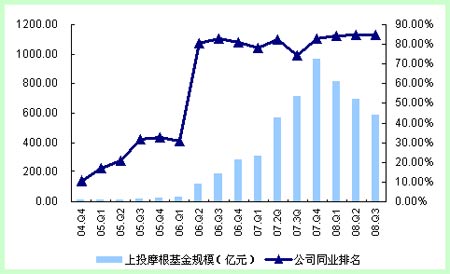

ĪĪĪĪ╦─╝ŠČ╚Ż¼į┌ķLŲ┌═Č┘Y▓▀┬į▒Ż│ųųö╔„Ą─═¼ĢrŻ¼╔Ž═Č─”Ė∙▀ĆšJ×ķŻ¼į┌─┐Ū░═©├øŽ¹│²╔§ų┴├„─Ļ│÷¼F═©┐sŅAŲ┌Īó║Ļė^ĮøØ·£p╦┘├„’@Ą─ŪķørŽ┬Ż¼ć°╝ęį┌Ī░▒Żį÷ķLĪ▒Ą─š■▓▀╗∙š{Ž┬Ż¼žøÄ┼š■▓▀īóĢ■│÷¼F╦╔äėŻ¼žöš■š■▓▀Ą─┤╠╝żėŗäØę▓Ģ■│÷┼_Ż¼╩ął÷īó│÷¼FĮYśŗąįĄ─═Č┘YÖCĢ■ĪŻį┌┤╦ŅAŲ┌╗∙ĄA╔ŽŻ¼╔Ž═Čš{š¹┴╦š¹¾wĄ─ąąśI┼õų├Ż¼ųž³cį÷│ų┴╦š■▓▀╗▌╝░ąąśIĪ¬Ī¬ÖCąĄįOéõĪóĮ©ų■Īó╣½ė├╩┬śIŻ¼╔Ž═Čā×ä▌╔§ų┴į÷│ų┴╦╩▄ĮĄŽó└¹║├┤╠╝żūŅ┤¾Ą─Ę┐Ąž«aąąśIĪŻ╦─╝ŠČ╚Ą─š■▓▀ū▀Ž“Ż¼čļąą┤¾Ę∙ĮĄŽó108éĆ╗∙³cŻ¼ć°╝ę4╚fā|═Č┘YėŗäØĄ─═Ų│÷Ż¼ŪĪŪĪėĪūC┴╦╔Ž═Č─”Ė∙ų«Ū░Ą─┼ąöÓ╩Ūš²┤_Ą─ĪŻš²╩Ūī”╩ął÷▀@ĘNš²┤_Ą─ŅAŲ┌Ż¼╔Ž═Č─”Ė∙ŲņŽ┬╗∙ĮĄ─ŽÓī”śI┐āį┌╦─╝ŠČ╚│÷¼F┴╦▌^┤¾Ą─╗ž╔²Ż¼╔Ž═Čā×ä▌Īó╔Ž═Č░óĀ¢Ę©Īó╔Ž═Č│╔ķLĪó╔Ž═Čā╚ąĶ╦─ų╗╣╔Ų▒ą═╗∙Įā¶ųĄį÷ķL┬╩Ęųäe×ķ28.76%Īó21.86%Īó20.91%║═19.09%Ż¼├„’@│¼▀^═¼Ų┌ĘeśO═Č┘YŲ½╣╔ą═╗∙ĮĄ─ŲĮŠ∙╩šęµ┬╩14.08%Ż¼Ęųäe┼┼į┌╔Ž╩÷259ų╗╗∙ĮĄ─Ą┌2╬╗ĪóĄ┌18╬╗ĪóĄ┌22╬╗║═Ą┌37╬╗ĪŻ

ĪĪĪĪ╣½╦Š│╔ķLčĖ╦┘Ż¼«aŲĘŠĆ│»┐v╔Ņ░lš╣ŪęŠ▀ėą╠ž³c

ĪĪĪĪ╔Ž═Č─”Ė∙╗∙Į╣▄└ĒėąŽ▐╣½╦Š│╔┴óė┌2004─Ļ5į┬12╚šŻ¼─┐Ū░╣½╦Š╣▓╣▄└Ē╣½─╝╗∙Į8ų╗(▓╗░³└©äéäé½@┼·Ą─╔Ž═ČųąąĪ▒P)Ż¼Įžų┴2008─Ļ9į┬30╚šŻ¼╣½╦ŠŲņŽ┬╣½─╝╗∙Į┘Y«a┐éėŗ586.87ā|į¬Ż¼┼┼į┌╦∙ėą╗∙Į╣½╦ŠĄ┌9╬╗ĪŻ╔Ž═Č─”Ė∙▓╗╩Ū│╔┴ó▌^įńĄ─╗∙Į╣½╦ŠŻ¼┐╔╩Ūģs╩Ū│╔┴óęįüĒ░lš╣╦┘Č╚ūŅ┐ņĄ─║Ž┘Y╗∙Į╣½╦Šų«ę╗ĪŻ

ĪĪĪĪ╔Ž═Č─”Ė∙ūį│╔┴óęįüĒŻ¼┐ž╣╔╣╔¢|ø]ėą░l╔·ūāĖ³Ż¼ų╗╩Ū╣╔¢|╣╔ÖÓĮYśŗ│÷¼F┴╦ę╗┤╬š{š¹ĪŻį┌╣½╦Šūóāį┘Y▒Š▓╗ūāĄ─ŪķørŽ┬Ż¼2005─Ļ8į┬12╚šŻ¼╣╔¢|│÷┘Y▒╚└²ė╔╔Ž║Żć°ļHą┼═ąėąŽ▐╣½╦Š│ųėą67%║═─”Ė∙Ė╗┴ų├„┘Y«a╣▄└Ē(ėóć°)ėąŽ▐╣½╦Š│ųėą33%Ż¼ūāĖ³×ķĖ„│ųėą51%║═49%ĪŻ

ĪĪĪĪ╔Ž║Żć°ļHą┼═ąėąŽ▐╣½╦ŠŻ║╔Ž║Żć°ļHą┼═ą╣½╦Š│╔┴óė┌1981─Ļ7į┬Ż¼2001─ĻŻ¼Ė∙ō■ć°äšį║║═╚╦├±ŃyąąĄ─ę¬Ū¾Ż¼╔Ž║Żć°ļHą┼═ą╔Ļšłųžą┬ĄŪėøŻ¼│╔×ķ╚½ć°╩ū┼·½@Ą├ĪČą┼═ąÖCśŗĘ©╚╦įS┐╔ūCĪĘĄ─ą┼═ą╣½╦Šų«ę╗ĪŻ

ĪĪĪĪ─”Ė∙Ė╗┴ų├„┘Y«a╣▄└ĒėąŽ▐╣½╦ŠŻ║╣½╦Šļ`ī┘ė┌─”Ė∙┤¾═©╝»łFŻ¼╣½╦ŠŠ▀ėą150─ĻĄ─╗∙Į═Č┘Y╣▄└ĒĮø“ׯ¼┘Y«a╣▄└ĒśIäš▒ķ╝░╚½Ū“40ČÓéĆć°╝ę║═Ąžģ^Ż¼╩Ū╚½Ū“ūŅ┤¾Ą─┘Y«a╣▄└Ē╣½╦Šų«ę╗ĪŻ

ĪĪĪĪ║═Ųõ╦¹╣½╦ŠŽÓ▒╚Ż¼╔Ž═Č─”Ė∙─┐Ū░Ą─«aŲĘŠĆ▓óĘŪ╩«Ęų═Ļš¹Ż¼Ų½╣╔ą═╗∙Įš╝ō■┤¾ČÓöĄĪŻĄ½Š▀¾wĘų╬÷ŲņŽ┬╗∙Į«aŲĘįOėŗĄ─╠ž³cŻ¼╬ęéā░l¼FŻ¼ŲņŽ┬Ų½╣╔ą═╗∙ĮĄ─«aŲĘ═Č┘Yś╦Ą─Ė„ėąé╚ųžŻ¼═Č┘Y▓▀┬įĖ„ėą▓╗═¼Ż¼«aŲĘįOėŗŠ▀ėąĖ„ūįĄ─╠ž³cŻ¼┐╔ęŖŻ¼╔Ž═Č─”Ė∙Ė³ČÓĄžų┬┴”ė┌«aŲĘŠĆ┐v╔Ņ░lš╣Ż¼╝┤╝Ü╗»╣╔Ų▒ą═╗∙Į«aŲĘĪŻ

ĪĪĪĪ╔Ž═Čųąć°ā×ä▌Ż║╗∙Į└¹ė├═ŌĘĮ╣╔¢|Ą─蹊┐┘Yį┤Ż¼ęįć°ļHęĢę░īżšęŠ▀ėą▒╚▌^ā×ä▌Ą─ųąć°Ų¾śIŻ¼═¼Ģr▌oęįäėæB┘Y«a┼õų├▓▀┬įŻ¼═©▀^Š½▀xéĆ╣╔║═ų„äė┘Y«a┼õų├ūŅ┤¾Ž▐Č╚Ąž½@╚Ī│¼Ņ~╗žł¾ĪŻ

ĪĪĪĪ╔Ž═Č░óĀ¢Ę©Ż║╗∙Į▓╔ė├åĪŌÅ╩Į═Č┘Y╝╝ągŻ¼╝┤═Č┘Y▓╝ŠųĄ─┤Ņ┼õą╬═¼åĪŌÅŻ¼ÅŖš{ā╔Č╦═Č┘YŻ¼ārųĄ┼c│╔ķLąį─▄ŲĮ║ŌĪŻ═¼▓Įł╠ąąārųĄ┼c│╔ķL▀x╣╔▓▀┬įŻ¼╝µŅÖārųĄ┼c│╔ķLą═╣╔Ų▒Ż¼┐╔ęį▌^║├┐žųŲĮM║Ž╩ął÷▀mæ¬ąįŻ¼ę╗Č©│╠Č╚╔Ž─▄ē“┼┼│²ī”Š░ÜŌš`┼ąĖ┼┬╩Ż¼ęįŪ¾ČÓ┐šŁhŠ│ųą─▄äōįņų„äė╣▄└Ē╗žł¾ĪŻ

ĪĪĪĪ╔Ž═ČļpŽóŲĮ║ŌŻ║ī┘ė┌╔Ž═ČŲņŽ┬ĘĆĮĪą══Č┘YŲĘĘNŻ¼╗∙Įų„ę¬═Č┘YĖ▀╣╔ŽóĪóĖ▀é∙ŽóŲĘĘNŻ¼½@Ą├ĘĆČ©Ą─╣╔Žó┼cé∙Žó╩š╚ļĪŻęį└¹Žó╩šęµÅŖ╗»½@└¹╗∙ĄAŻ¼ęį┘Y▒Š╩šęµ═žš╣½@└¹┐šķgŻ¼īżŪ¾╣╔╩ą║═é∙╩ąų«ķgĄ─äėæBŲĮ║ŌŻ¼ŽÓī”┘Y«a┼õų├▌^×ķņ`╗ŅĪŻ

ĪĪĪĪ╔Ž═Č│╔ķLŽ╚õhŻ║╗∙Įų„ę¬═Č┘Yė┌ć°ā╚╩ął÷╔ŽūŅŠ▀│╔ķL╠ž┘|Ą─╣╔Ų▒Ż¼╗∙Į▓ČūĮĖ▀│╔ķLąį╔Ž╩ą╣½╦ŠÄ¦üĒĄ─═Č┘YÖCĢ■ĪŻ╗∙Į╣╔Ų▒═Č┘Y▒╚└²Ž┬Ž▐×ķ70%Ż¼«aŲĘČ©╬╗ī┘ė┌╔Ž═ČŲņŽ┬’LļUŽÓī”▌^Ė▀Ą─═Č┘YŲĘĘNĪŻ

ĪĪĪĪ╔Ž═Čā╚ąĶäė┴”Ż║╗∙Į▓╔╚ĪĪ░ūį╔ŽČ°Ž┬Ī▒║═Ī░ūįŽ┬Č°╔ŽĪ▒ŽÓĮY║ŽĄ─ĘĮĘ©Ż¼į┌ā╚ąĶ“īäėąąśIĘų╬÷Ą─╗∙ĄA╔ŽŻ¼ųž³c═Č┘Yė┌ā╚ąĶį÷ķL▒│Š░Ž┬Š▀ėąĖéĀÄā×ä▌Ą─╔Ž╩ą╣½╦ŠŻ¼ęį║Ž└ĒārĖ±┘I╚ļ▓ó▀MąąųąķLŲ┌═Č┘YĪŻ

ĪĪĪĪ╔Ž═Čüå╠½ā×ä▌Ż║╔Ž═ČŲņŽ┬Ą─QDII╗∙ĮŻ¼╗∙Įų„ę¬═Č┘Yė┌üå╠½Ąžģ^ūC╚»╩ął÷ęį╝░į┌Ųõ╦¹ūC╚»╩ął÷Į╗ęūĄ─üå╠½Ų¾śIŻ¼═Č┘Y╩ął÷░³└©Ą½▓╗Ž▐ė┌░─┤¾└¹üåĪóĒnć°ĪóŽŃĖ█ĪóėĪČ╚╝░ą┬╝ėŲ┬Ą╚ģ^ė“ūC╚»╩ął÷(╚š▒Š│²═Ō)ĪŻ

ĪĪĪĪ╔Ž═Čļp║╦ŲĮ║ŌŻ║╗∙Įų„ę¬═Č┘Yė┌Š▀éõ▌^Ė▀╣└ųĄā×ä▌Ą─╔Ž╩ą╣½╦Š╣╔Ų▒┼cā×┘|é∙╚»Ż¼│ų└mā×╗»═Č┘Y’LļU┼c╩šęµĄ─äėæBŲź┼õŻ¼╗∙Į╣╔Ų▒┘Y«a┼õų├▒╚└²ĘČć·×ķ40%-70%Ż¼é∙╚»▒╚└²ĘČć·×ķ20%-75%Ż¼▌^╔Ž═ČļpŽóŻ¼╣╔Ų▒20%-75%║═é∙╚»20%-75%Ą─▒╚└²Ė³×ķĘĆĮĪŻ¼ų„äėō±ĢrŪķør▌^╔┘ĪŻ

ĪĪĪĪ╔Ž═ČžøÄ┼Ż║╗∙Įęį▒Ż│ųĖ▀┴„äėąį║═Ą═’LļU╦«ŲĮū„×ķų„ę¬═Č┘Y─┐ś╦Ż¼ŽÓ▒╚ė┌Ųõ╦¹žøÄ┼ą═╗∙ĮŻ¼╔Ž═ČžøÄ┼╗∙ĮĄ─ĮM║ŽŠ├Ų┌▌^Č╠ĪŻ

|

łD▒Ē1Ż║╔Ž═Č─”Ė∙ŲņŽ┬╗∙Į╗∙▒ŠĖ┼ør | ||||||

| ╗∙Į├¹ĘQ | │╔┴óĢrķg | ╗∙ĮŅÉą═ | ╗∙ĮĮø└Ē | ūŅą┬Ę▌Ņ~Ż©ā|Ę▌Ż® | ūŅą┬å╬╬╗ā¶ųĄŻ©į¬Ż® | ūŅą┬┘Y«aŻ©ā|į¬Ż® |

| ╔Ž═Čųąć°ā×ä▌ | 2004.9.15 | ╣╔Ų▒ą═ | ŚŅ░▓śĘŻ¼┴║Ōx | 37.39 | 1.598 | 67.66 |

| ╔Ž═Č░óĀ¢Ę© | 2005.10.11 | ╣╔Ų▒ą═ | īOčė╚║Īóų▄Ģį╬─ | 23.01 | 3.2299 | 83.99 |

| ╔Ž═ČļpŽóŲĮ║Ō | 2006.4.26 | ╗ņ║Žą═ | ▄ŪŹŗĪó└ŅĘf | 53.50 | 0.686 | 38.90 |

| ╔Ž═Č│╔ķLŽ╚õh | 2006.9.20 | ╣╔Ų▒ą═ | ┌wĶ„ĘÕĪó═§š±ų▌ | 42.54 | 1.5567 | 70.88 |

| ╔Ž═Čā╚ąĶäė┴” | 2007.4.13 | ╣╔Ų▒ą═ | īOčė╚║Īó═§ąóĄ┬ | 115.92 | 0.6892 | 89.78 |

| ╔Ž═Čüå╠½ā×ä▌ | 2007.10.22 | QDII | ŚŅę▌Ś„ĪóÅł▄Ŗ | 288.63 | 0.361 | 139.98 |

| ╔Ž═Čļp║╦ŲĮ║Ō | 2008.5.21 | ╗ņ║Žą═ | ▄ŪŹŗĪó┴║Ōx | 12.47 | 0.8952 | 11.34 |

| ╔Ž═ČžøÄ┼ | 2005.4.13 | žøÄ┼ą═ | └ŅĘf | 161.18 | 1 | 161.18 |

| ūóŻ║ūŅą┬å╬╬╗ā¶ųĄ×ķ2008─Ļ11į┬14╚šå╬╬╗ā¶ųĄŻ¼ūŅą┬┘Y«a╩Ūęį2008─Ļ9į┬30╚šå╬╬╗ā¶ųĄ║═2008─Ļ╚²╝ŠČ╚─®×ķ╗∙ĄAėŗ╦ŃČ°Ą├ĪŻ | ||||||

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

ĪĪĪĪłD▒Ē2Ż║╔Ž═Č─”Ė∙╗∙Į╣▄└Ē╣½╦Š┘Y«aęÄ─Ż

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

ĪĪĪĪ═Č┘Yš▀Į╠ė²┼cĘ■䚯║╔Ž═Č─”Ė∙Ū░▀MĄ─┴Ē═Ōę╗ų╗─_

ĪĪĪĪ╔Ž═ČĄ─═Č┘Yš▀Į╠ė²║═┐═æ¶Ę■äšį┌śIā╚╩Ū▒╚▌^│÷╔½Ą─ĪŻÅ─ŠĆ╔ŽĄ─Ī░╗∙Į═Č┘YE┬ĘąąĪ▒Ż¼ĄĮŠĆŽ┬Ą─═Č┘Y└Ēžöųvū∙Ż¼╔Ž═ČĄ─ĀIõNłFĻĀ×ķ═Č┘Yš▀ĦüĒĄ─▓╗āHāH╩Ū└ĒžöĘ■䚯¼▀Ć░³└©ę╗ŽĄ┴ą└Ēžöų¬ūRĄ─Ųš╝░ĪóĮ╠ė²ĪŻ

ĪĪĪĪŠĆ╔Ž╗∙Į═Č┘YE┬ĘąąŻ║ų„ę¬ęį╣½╦ŠŠWšŠū„×ķŲĮ┼_Ż¼░³└©├┐╚šžöĮøą┼ŽóĪó├┐ų▄╩ął÷įušōĄ╚└Ēžö┘YėŹĄ─░l╦═Ż¼└Ēžöšn╠├Īóų┬Ė╗100Īó─”Ė∙┤¾īWĄ╚└Ēžöų¬ūRĄ─Ųš╝░ĪŻ

ĪĪĪĪŠĆŽ┬═Č┘Yš▀Į╠ė²č▓ųvŻ║Įžų┴2008─Ļ6į┬Ż¼╔Ž═Č─”Ė∙┼e▐k┴╦1000ČÓł÷ųvū∙Ż¼║═10╚f═Č┘Yš▀▀Mąą┴╦├µī”├µĄ─Į╗┴„ĪŻ

ĪĪĪĪę╗éĆ╗∙Į╣½╦ŠĄ─╚½├µ░lš╣Ż¼│²┴╦į·īŹ═ČčąīŹ┴”Ż¼╠ß╔²╣½╦ŠśI┐ā═ŌŻ¼ŲĘ┼ŲĮ©įOĪóŠSūo║═┐═æ¶Ę■äšę▓╩ŪĘŪ│Żųžę¬Ą─ę╗ŁhĪŻ╔Ž═Čūį│╔┴óęįüĒŻ¼ČÓĘĮ╬╗ĪóČÓĮŪČ╚Ąž═Č┘Yš▀Į╠ė²┼cĘ■䚯¼╠ß╔²┴╦═Č┘Yš▀ī”╔Ž═ČŲĘ┼ŲĄ─ųęš\Č╚║═ŲĘ┼ŲżąįŻ¼▀@ę▓╩Ū╣½╦ŠęÄ─Żį┌═¼śIųą┼┼├¹ĘĆČ©ŠėŪ░Ą─ę╗éĆųžę¬įŁę“ų«ę╗ĪŻ

ĪĪĪĪ╔Ž═Č─”Ė∙š¹¾wśI┐ā│÷╔½Ż¼╦─╝ŠČ╚ūźūĪ╩ął÷ĮYśŗąįÖCĢ■

ĪĪĪĪ╣½╦Šš¹¾wśI┐ā│÷▒ŖŻ¼═Č┘Y╣▄└Ē─▄┴”▌^ÅŖ

ĪĪĪĪ╔Ž═Č─”Ė∙╗∙Į┘Y«aęÄ─ŻĄ─┐ņ╦┘öUÅłŻ¼ļx▓╗ķ_ŲņŽ┬╗∙ĮśI┐āĄ─│÷╔½▒Ē¼FŻ¼ęį╝░ęį┤╦Ęe└█Ą─ŲĘ┼Ųą¦æ¬ĪŻ

ĪĪĪĪ╬ęéāÅ─łD▒Ē3┐╔ęį┐┤│÷Ż¼╔Ž═ČŲņŽ┬┤¾ČÓöĄ╗∙Įūį│╔┴óęįüĒÅ═ÖÓå╬╬╗ā¶ųĄį÷ķL┬╩Š∙│¼▀^═¼śIŲĮŠ∙╦«ŲĮŻ¼ŲņŽ┬├¹┼Ų«aŲĘĪ¬Ī¬╔Ž═Čųąć°ā×ä▌║═╔Ž═Č░óĀ¢Ę©Ė³╩Ū╬╗Šė═¼ŅÉ╗∙ĮŪ░10%ĪŻ

ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@