|

|

新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

招商先鋒基金分析報告(2)

同時A股市場的估值水平一定程度上反映了經濟增長下盈利預測繼續下調的壓力,很多企業從長期看步入價值投資區間。近期A股市場在政策支持下走勢獨立,板塊輪動明顯,一定程度上可以說明了投資者信心有所回復。但是,如果沒有持續的政策出臺,預期A股市場在周邊市場壓力下仍將持續震蕩走勢。在震蕩市場中,建議投資者選擇業績表現持續平穩的基金。

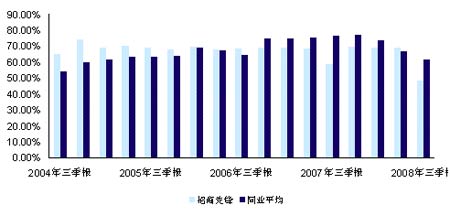

由于現階段的市場情況充滿著不確定性。因此,招商先鋒基金持股倉位的降低對于該基金的業績表現平穩有著正面影響。在降低持股倉位的同時,該基金增加了持債比例至36.20%。進入2008年之后,債券市場成為現階段貨幣政策下的受益者。從宏觀經濟、近期的政策和資金面來看,債券市場中期趨勢繼續看好。因此,在現階段的股票市場行情走勢不明朗的情況下,適當降低持股倉位和增加持債倉位不失為維持業績平穩的好方法。

招商先鋒基金管理人認為“盡管從橫向比較來看已經基本實現了與國際市場估值水平的接軌。但從歷史縱向比較來看,目前的A 股市場市盈率、市凈率水平仍然高于2005 年的歷史最底部水平;因此從理論上來說,目前市場的估值水平仍然具有一定的下降空間。”基于此,招商先鋒基金降低持股倉位可以更好的降低系統性風險。

圖表4:招商先鋒持股倉位

來源:國金證券研究所

行業配置可攻可守,投資風格靈活

招商先鋒基金在行業配置方面,既超配了以防御為主的批發零售業和社會服務業,也超配了受益于近期政策利好的房地產和電力行業。在行業配置上,該基金具備了“進可攻,退可守”的特點,符合現階段的市場環境。

我們認為在現階段的震蕩市場中,重點配置防御型行業的招商先鋒基金業績表現會相對穩定。央行再次降息對于房地產業、電力等資產負債率高的行業均有著正面影響。由于降息會明顯降低按揭成本和減少上市公司貸款利息,因此對房地產行業構成實質利好。而電力行業上市公司資產負債率居各行業前列,央行再次降息將會降低上市公司的財務費用。我們預期招商先鋒基金相對同業超配電力和房地產行業將會帶來超額收益。

|

圖表5:招商先鋒基金行業配置 | ||||

| 2007年四季報 | 2008年一季報 | 2008年二季報 | 2008年三季報 | |

| 批發和零售貿易 | 4.24% | 6.36% | 8.27% | 9.93% |

| 電力、煤氣 | 1.87% | 2.17% | 1.90% | 3.93% |

| 社會服務業 | 1.36% | 2.47% | 2.01% | 3.46% |

| 建筑業 | -0.90% | 2.96% | 1.06% | 2.23% |

| 石油、化學 | 0.62% | -1.90% | -0.81% | 0.96% |

| 房地產業 | 1.55% | -5.35% | -1.25% | 0.28% |

| 注:相對行業配置比例=招商先鋒基金該行業投資占其股票投資的比例-股票型開放式基金同業平均值。計算中采用行業投資占股票投資而不是資產凈值的比例,以剔除股票倉位對行業偏好的掩蓋。 | ||||

來源:國金證券研究所

招商先鋒投資風格相對靈活,根據市場風格的轉換靈活投資于大中小盤股。從2005年到2007年,中小盤股的平均增長率最高,同期招商先鋒基金主要投資于中盤股。例如在2005年年底,主要投資中盤股,而國金中盤股指數在2006年年中的增長率為67.45%高于同期國金大盤股指數和國金滬深A股流通指數。在2008年三季度,偏股型基金對上半年調整幅度相對較深的大盤股進行了小幅增持,這樣相應帶來大盤股在三季度相對抗跌。招商先鋒基金2008半年末主要投資于大盤股的投資風格使基金業績相對平穩,跌幅較小。招商先鋒根據對市場環境的預期,在投資風格上靈活調整。靈活的投資風格也是招商先鋒基金獲得超額收益的重要原因之一。

|

圖表6:招商先鋒基金持股特征分析 | ||||||||

| 投資比例 | 2008半年末 | 2007年年末 | 2007年半年末 | 2006年年末 | 2006年半年末 | 2005年年末 | 2005年半年末 | 2004年年末 |

| 大盤股 | 34.78% | 39.58% | 32.65% | 41.18% | 29.03% | 41.03% | 39.29% | 32.43% |

| 中盤股 | 34.78% | 33.33% | 34.69% | 35.29% | 54.84% | 53.85% | 53.57% | 51.35% |

| 小盤股 | 30.43% | 27.08% | 32.65% | 23.53% | 16.13% | 5.13% | 7.14% | 16.22% |

來源:國金證券研究所

基金管理人團隊穩定,投資風格穩健

張冰先生具有14年的證券分析與投資經歷,在資產管理、行業與上市公司研究方面具有較豐富的經驗證券,自1994年起于招商證券股份有限公司工作,先后任研究發展中心高級研究員、資產管理部投資經理;2002年加入招商基金管理有限公司,現任總經理助理兼股票投資部總監兼招商先鋒基金、招商優質成長基金及招商核心價值基金基金經理。

張冰先生于2004年4月21日開始擔任招商先鋒基金基金經理一直至今。招商先鋒基金穩定的基金管理人團隊,有利于基金業績的持續性。張冰先生所管理的招商價值、招商成長和招商核心基金業績表現相對穩定。從多只基金產品持續穩定的過往業績表現可以看出,張冰先生投資風格相對穩健,不追求短期業績排名;但是長期而言,基金業績穩定,抗風險能力較強。張冰先生在國金證券最新一期基金經理評級中獲得四星級評級。

凃冰云先生具有近10年證券從業經歷,有豐富的證券投資研究經驗,曾就職于深圳投資基金管理公司,并于2002年10月加入招商基金管理有限公司。

總體而言,招商先鋒基金管理人擁有較長時間的證券從業經歷,經歷過牛市和熊市的變化,具備較優秀的投資管理能力,投資風格相對穩健。因此,在現階段的震蕩市場環境,招商先鋒基金管理人穩健的投資風格有望使招商先鋒基金業績表現平穩。

基金公司實力雄厚

招商基金管理公司基本實力較強,公司成立于2002年12月27日,注冊資本為2.1億元人民幣,目前已發行設立10只公募基金產品,旗下基金產品線基本完善,總資產管理規模超過246億元人民幣。

在基金管理資產規模的快速擴張的今天,已經不僅僅是簡單的基金經理之間的競爭,而是逐漸成長為基金公司之間的投資研究團隊的綜合競爭。招商基金管理公司在國金最新基金管理公司的評級獲得四星級評級。出色的公司實力為招商先鋒基金的長期穩定運作,領先同業奠定了良好的基礎。

投資建議:

推薦買入招商先鋒是因為基金業績表現持續平穩,預期震蕩調整的市場環境將會持續,而該基金持股倉位較低;現階段,招商先鋒超配了防御型行業和受近期再次降息利好的行業,投資風格相對靈活,可攻可守。基金管理人投資風格相對穩健,適合現階段的市場環境。最后,優秀的公司實力為招商先鋒基金的長期穩定運作,領先同業奠定了良好的基礎。

注:“買入”僅代表分析師預期該產品未來一段時間(如不加特殊強調,為一個季度)收益表現好于同業,此期間后請關注分析師最新的觀點判斷。