|

|

新浪財(cái)經(jīng) > 基金 > 國金證券基金研究中心專欄 > 正文

債券型基金分析報(bào)告:中期仍然向好

來源:國金證券基金研究中心 焦媛媛 張劍輝

—,券種選擇成為債基成敗關(guān)鍵

債市機(jī)遇與風(fēng)險并存,中期趨勢繼續(xù)向好

從估值之惑、到自然災(zāi)害、流動性短缺、大小非減持、通貨膨脹、次貸危機(jī)、經(jīng)濟(jì)減速……國內(nèi)A股市場在一連串的因素的影響下,從6000點(diǎn)高位急轉(zhuǎn)直下。股市的蕭條卻成就了債市的輝煌,債券市場成為經(jīng)濟(jì)減速時期、放松的貨幣政策下最大的受益者。從未來三到六個月的市場情況看,債券市場依然保持寬松的環(huán)境,市場中期趨勢繼續(xù)向好:

宏觀經(jīng)濟(jì):次貸危機(jī)演化為全球性的金融危機(jī),最終將影響實(shí)體經(jīng)濟(jì),是全球經(jīng)濟(jì)體共同面對的問題和挑戰(zhàn)。三季度美國GDP環(huán)比年率下降0.3%,同比增長0.81%,均為01年以來的最低水平,經(jīng)濟(jì)已現(xiàn)衰退跡象。國內(nèi),前三季度GDP同比增長9.9%,增速比上年同期回落2.3個百分點(diǎn),其中三季度GDP同比增長僅為9%,增速比二季度大幅回落1.1個百分點(diǎn),出口增速繼續(xù)放緩,因此包括中國在內(nèi)的新興市場經(jīng)濟(jì)增速將逐步放緩。10月份,CPI指數(shù)最終定格在4%,這是這一指標(biāo)連續(xù)第六個月保持回落,其中,食品類價格連續(xù)8個月環(huán)比回落,充分表明本輪通脹得到了有效地扼制。

政策及利率:在經(jīng)濟(jì)下行風(fēng)險不斷加大的情況下,政府四季度經(jīng)濟(jì)工作會議顯示政府的工作重心全面轉(zhuǎn)向保證經(jīng)濟(jì)的平穩(wěn)增長方面。11月5日召開的國務(wù)院常務(wù)會議提出“將實(shí)行積極的財(cái)政政策和適度寬松的貨幣政策”,這是貨幣政策基調(diào)十幾年來首次從“從緊”轉(zhuǎn)變?yōu)椤斑m度寬松”,在一定程度上印證了之前市場貨幣政策放松的預(yù)期。在通脹壓力降低的背景下,未來央行仍有一定的降息和下調(diào)準(zhǔn)備金率空間。

資金面:一方面存款準(zhǔn)備金率的下調(diào)(以及進(jìn)一步下調(diào)預(yù)期)背景下銀行體系資流動性供給增加;另一方面,股票市場持續(xù)調(diào)整強(qiáng)化了債券市場的“穩(wěn)定收益”特征,尤其是近2月降息背景下債券市場的上漲更增加了債券市場對資金的吸引力,直接以及間接通過債券型基金、債券型理財(cái)產(chǎn)品流入債券市場資金增加,債券市場流動性階段充裕。

不過,我們還應(yīng)該看到,債市近期的強(qiáng)勢地位,已經(jīng)成為資金逐利的主要戰(zhàn)場,前期債市的猛漲已經(jīng)透支了50~100個基點(diǎn)的降息空間。隨著債券市場收益空間的不斷壓縮,不排除大批逐利資金離場的可能,流動性風(fēng)險不容忽視。我們分期限不同券種,5年期以內(nèi)的品種呈上行態(tài)勢,但5年期以上的品種則逆市下跌。

在具體的券種上,全球經(jīng)濟(jì)和國內(nèi)經(jīng)濟(jì)增速放緩導(dǎo)致企業(yè)盈利能力的下降,信用產(chǎn)品的信用風(fēng)險或?qū)⒅鸩斤@現(xiàn),“慧眼識珠”成為企業(yè)債投資的關(guān)鍵。 在實(shí)行積極財(cái)政政策背景下,國債擴(kuò)容幾成定局,或多或少會增加市場資金面壓力。和國債情況相反,作為國家控制貨幣供應(yīng)量的工具,在寬松的貨幣政策的引導(dǎo)下,通過發(fā)行央票的方式回籠資金的手段逐漸退出舞臺,央票未來一段時期將面臨供不應(yīng)求的情況,收益率短期仍有下行空間。

債市紅火帶動債基發(fā)展,未來券種選擇是關(guān)鍵

2008年,債券市場的大發(fā)展使得債券型基金也迎來了自己的“牛市”。今年以來,截至11月7日,所有債券型基金平均凈值增長率為2.2%,而偏股型基金同期凈值卻下跌54.24%,兩者之間巨大的差異,凸顯了債券型基金“絕對收益”特征,成為了投資者的新寵。目前,國內(nèi)市場共有債券型基金57只(包括已經(jīng)發(fā)行,但沒有成立的5只基金),其中今年設(shè)立的共有22只。截至2008年第三季度末,債券型基金整體規(guī)模達(dá)到1282.20億元,較去年年末的678.86億元,上漲88.86%。

債券型基金的投資行為主要包括二級市場股票投資、一級市場新股(包括增發(fā)等)投資和債券投資三類。我們也根據(jù)上述投資行為,將債券型基金分為A、B、C三種類別:A類債券型基金在以固定收益品種為主要投資對象同時,適當(dāng)參與二級市場股票買賣,同時也參與一級市場新股(包括增發(fā)等)投資;B類債券型基金在以固定收益品種為主要投資對象同時,不參與二級市場股票買賣,只參與一級市場新股投資;C類債券型基金不參與股票投資,只做固定收益類投資。

二級市場股票投資:參與二級市場股票投資在牛市時期,可以增加債券型基金的收益水平,但在熊市時期也會加大基金的投資風(fēng)險。今年以來國內(nèi)A股市場出現(xiàn)的大幅下跌,也讓A類債券基金的凈值出現(xiàn)不同程度的下跌,這類型基金凈值平均跌幅為3.02%。未來一段時期,國內(nèi)乃至全球宏觀經(jīng)濟(jì)仍存在諸多不確定性,A股市場仍存在較大風(fēng)險,這也是A類債券型基金面臨的主要風(fēng)險之一。

一級市場“打新”:新股申購在去年肩負(fù)著債券型基金賺錢的重任,但隨著二級市場的持續(xù)走低,新股連連破發(fā),“打新”收益越來越薄。B+C類債券型基金的投資重點(diǎn)逐漸由“打新”轉(zhuǎn)變?yōu)閭顿Y。三季度末,兩類債券型基金股票投資占基金凈值比例由去年末4.24%降到0.58%。

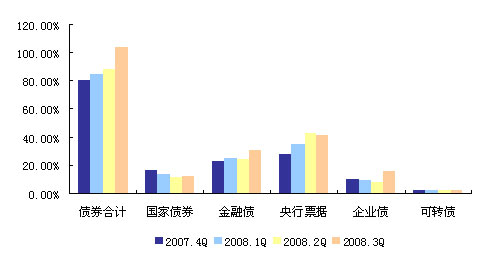

債券投資:債市的紅火,使得債券投資成為目前債券型基金超額收益的主要來源。2008年第三季度末,全部債券型基金債券投資占基金資產(chǎn)凈值比例104.02%,比二季度末上升了將近20個百分點(diǎn)。但這并不意味著其中所有券種都是一路高漲,從去年的可轉(zhuǎn)債,到前期的信用債,再到目前的央票,不同的券種都有自己的階段行情,因此,如何根據(jù)階段宏觀經(jīng)濟(jì)特征、政策預(yù)期、資金流向,選擇不同的債券品種進(jìn)行投資,是對各債券型基金管理人投資管理能力的考驗(yàn)。

圖表1:最近四個季度債券型基金債券結(jié)構(gòu)

來源:國金證券研究所