|

|

ą┬└╦žöĮø > ╗∙Į > ć°ĮūC╚»╗∙Į蹊┐ųąą─īŻÖ┌ > š²╬─

9į┬╗∙Į═Č┘Y▓▀┬įł¾ĖµŻ║š¦┼»▀Ć║« ĘĆĮĪ▓┘ū„

ĪĪĪĪ═Č┘Y▓▀┬į

ĪĪĪĪš¦┼»▀Ć║«Ż¼ĘĆĮĪ▓┘ū„Ī¬Ī¬ÖÓęµŅÉķ_Ę┼╩Į╗∙Į═Č┘YĮ©ūh

ĪĪĪĪ▒M╣▄─┐Ū░╩ął÷╣└ųĄ╦«ŲĮķLŲ┌┐┤╠Äė┌ārųĄ═Č┘Yģ^ķgŻ¼╗∙▒ŠĘ┤ė│ĮøØ·į÷ķLŽ┬ė»└¹ŅA£y└^└mŽ┬š{Ą─ŅAŲ┌Ż¼Ūę▓Į╚ļ╦─╝ŠČ╚īó├µ┼Rā╚▓┐═©├øē║┴”ų▓ĮŠÅĮŌĪó▀Mę╗▓ĮŠo┐sŅAŲ┌ĮĄĄ═Īó×─║¾ųžĮ©Ä¦üĒ═Č┘YĘ┤ÅŚĄ─ŽÓī”ėą└¹ŁhŠ│Ż¼Ą½į┌═Ō▓┐ĮøØ·ē║┴”¬qį┌Īó╠Øōpą¦æ¬ī¦ų┬╩ął÷┴„äėąįģTĘ”╝░ą┼ą─╚▒╩¦Ą─Šų├µŽ┬Ż¼ŅAėŗ╩ął÷╔ąļyęįö[├ōš╩Äš¹└ĒĄ─æTąįĪŻī”ė┌▀xō±Ų½╣╔Ų▒ą═╗∙ĮĄ─═Č┘Yš▀Č°čįŻ¼Ī░┐žųŲ’LļUĪ▒╚į╚╗╩Ūųžę¬įŁätŻ¼ŠS│ų▀xō±’LļU╦«ŲĮ▀mųąĄ─ĘĆĮĪą═╗∙Į«aŲĘüĒśŗĮ©║╦ą─╗∙ĮĮM║ŽĄ─▓▀┬į╦╝┬ĘĪŻ

ĪĪĪĪū„×ķ║╦ą─ĮM║ŽĄ─ča│õŻ¼└^└mĮ©ūh▀m«ö▀xō±▓┘ū„ņ`╗ŅČ╚Ė▀Ą─ųąąĪą═╗∙ĮŻ¼Å─╣▄└Ē╚╦▓┘ū„─▄┴”╝░’LĖ±ĮŪČ╚│÷░lā×▀xō±Ģr─▄┴”ŽÓī”▌^ÅŖ╗“▓┘ū„’LĖ±ŽÓī”ņ`╗ŅĪó▓▀┬į░č╬š╩ął÷ļAČ╬ÖCĢ■▌^║├Ą─╗∙ĮĪŻ

ĪĪĪĪį┌╣└ųĄŽÓī”░▓╚½╝░śI┐āį÷ķLŽÓī”śĘė^Ą╚ę“╦ž┤╠╝żŽ┬Ż¼┤¾▒P╣╔ŽÓī”ųąąĪ▒P╣╔│¼Ņ~╩šęµ│╩¼F╔Ž╔²┌ģä▌Ż¼50ETFĮ³Ų┌╔Ļ┘Å┌H╗žĄ─╗Ņ▄Sę▓’@╩Š╩ął÷ī”ė┌┤¾▒P╣╔Ą─ĻPūóĪŻę“┤╦Ż¼Ž┬ļAČ╬į┌’LĖ±▀xō±╔ŽĮ©ūh▀m«öé╚ųžųž³c═Č┘Y┤¾▒P╣╔Ą─╗∙Į«aŲĘĪŻ

ĪĪĪĪé∙╚»ą═╗∙Į’@╩ŠĪ░ĘĆČ©╩šęµĪ▒╠žš„Ż¼ūĘŪ¾ć└Ė±░▓╚½▀ģļHŽ┬▀mČ╚╩šęµĪóųąķLŲ┌┘YĮ┐╔ĻPūó▒Ż▒Š╗∙ĮĪ¬Ī¬╣╠Č©╩šęµŅÉķ_Ę┼╩Į╗∙Į═Č┘YĮ©ūh

ĪĪĪĪļSų°╣╔ųĖ╠Äė┌Ė▀³cĢrŠWŽ┬šJ┘Å╣╔Ų▒Ą─ĮŌĮ¹ęį╝░é∙╚»╗∙Įą┬╣╔╔Ļ┘Å┌ģė┌ĘĆĮĪŻ¼é∙╚»ą═╗∙ĮęčĮø▌pčb╔ŽĻćŻ¼╝āé∙╚»ą═╗∙Įų▓Į’@╩Š│÷Ī░ĘĆČ©╩šęµĪ▒╠žš„Ż¼ī”ė┌ūĘŪ¾┘Y«a▒ŻųĄ╝░ąĪĘ∙į÷ųĄĄ─═Č┘Yš▀Č°čįŻ¼«öŪ░Ą─╝āé∙╚»ą═╗∙Į╗∙▒Š─▄ØMūŃŲõ═Č┘YąĶŪ¾ĪŻŠC║Ž▒╚▌^«aŲĘįOėŗČ©╬╗Īó▓┘ū„ĘĆĮĪąįĪó│ųé∙ĮYśŗ╝░Ų½║├Ą╚ę“╦žŻ¼Į©ūhĻPūó╚AŽ─é∙╚»Īó▓®ĢrĘĆČ©ārųĄĪóĮ╗Ńy╩®┴_Ą┬į÷└¹Ą╚ŽÓī”é╚ųž┼õų├ą┼ė├ŅÉé∙╚»▓ó▀m«öģó┼cą┬╣╔═Č┘YĄ─╝āé∙╚»ą═╗∙Įęį╝░Ųš╠ņ╩šęµĪó┤¾│╔é∙╚»Ą╚ūóųž┴„äėąį┐žųŲĪó▓┘ū„ĘĆĮĪĄ─╝āé∙╚»ą═╗∙ĮĪŻ

ĪĪĪĪ▒Ż▒Š╗∙Į═©▀^▓╔╚Ī║ŃČ©▒╚└²═Č┘YĮM║Ž▓▀┬į(CPPI)ęį╝░ō·▒Ż╚╦ī”═Č┘Yš▀ĄĮŲ┌┐╔┌H╗žĮŅ~Ą═ė┌│ąųZ▒ŻūCĮŅ~▓┐Ęų│ąō·▓╗┐╔│ĘŽ¹Ą─▀BĦž¤╚╬ō·▒ŻĄ─ļpųžÖCųŲįOėŗŻ¼┤“įņ┴╦Ī░ĄĮŲ┌═╦┐╔▒Ż▒ŠĪó▀M┐╔▀m«öĘųŽĒ╣╔╩ą╩šęµĪ▒Ą─╠žš„Ż¼«ö╚╗Ī░▒Ż▒ŠĪ▒╩ŪęįĀ▐╔³ę╗Č©Ų┌Ž▐(▒Ż▒Šų▄Ų┌)┴„äėąį×ķ┤·ārĪŻę“┤╦Ż¼▒Ż▒Š╗∙ĮŽÓī”▀m║Ž┐╔ęį▀MąąųąķLŲ┌═Č┘YĪóūĘŪ¾ć└Ė±░▓╚½▀ģļHŽ┬▀mČ╚╩šęµĄ─═Č┘Yš▀ĪŻ«ö╚╗Ż¼┐╝æ]ĄĮ╩Ūʱ½@Ą├▒Ż▒ŠÖÓ└¹Ż¼═Č┘Yš▀æ¬▀xō±į┌░ląąŲ┌ķg▀MąąšJ┘Åą┬▒Ż▒Š╗∙ĮŻ¼╗“š▀▀xō±╔Ļ┘ÅŲ┌ķg╚į╚╗╠ß╣®ę╗Č©▒ŻšŽĄ─▒Ż▒Š╗∙Į═Č┘YĪŻ

ĪĪĪĪ└^└mĻPūóĖ▀š█ārĪó─ĻČ╚Øōį┌Ęų╝t▒╚└²▌^Ė▀ĘŌ╗∙Ī¬Ī¬ĘŌķ]╩Į╗∙Į═Č┘YĮ©ūh

ĪĪĪĪ▒M╣▄▒»ė^Ą─╩ął÷ŪķŠwĢ■ę╗Č©│╠Č╚╝ė╔ŅĘŌķ]╩Į╗∙Įš█ārŻ¼Ą½ķL╩ŻėÓŲ┌Ž▐ĘŌķ]╩Į╗∙ĮŲĮŠ∙š█ārį┌27%~30%ų«ķgĖ▀╬╗▓©äėŻ¼Ųõųą▓┐Ęų╗∙Įš█ārį┌30%ęį╔ŽĪóūŅĖ▀▀_ĄĮ35%Ż¼ŽÓī”ārųĄ▒╚▌^├„’@ĪŻČ°ŪęŻ¼▒M╣▄Į±─ĻüĒ╩ął÷’LļUßīĘ┼▀^│╠ųąĘŌķ]╩Į╗∙Įā¶ųĄ╚½ŠĆ┐s╦«Ż¼Ą½▓┐Ęų╗∙ĮęčīŹ¼F╩šęµę└╚╗×ķĪ░š²(ōp╩¦▒Ē¼F×ķ╬┤īŹ¼F┘Y▒Š└¹Ą├▓┐Ęų)Ī▒Ż¼╚§╩ąŽ┬Ęų╝t▓óĘŪ╠ņĘĮę╣ūTŻ¼▀@ę▓īó╠ß╔²ķL╩ŻėÓŲ┌Ž▐ĘŌķ]╩Į╗∙ĮĄ─▒╚▌^ā×ä▌ĪŻ

ĪĪĪĪį┌├µųĄ1į¬ęį╔Ž▓┐ĘųĄ─08─Ļ╔Ž░ļ─Ļå╬╬╗ęčīŹ¼F╩šęµ90%▀MąąĘų┼õ╝┘įOŽ┬ęį╝░▓╗═¼Ą─║Ž└Ēš█ār╦«ŲĮ╝┘įOŽ┬ī”ķL╩ŻėÓŲ┌Ž▐ĘŌ╗∙Ą─Ęų╝t╠ū└¹┐šķg▀Mąą▒╚▌^║¾Ż¼Į©ūhųž³cĻPūóŲš╗▌ĪóØh╩óĪóŠ░ĖŻĪó═©Ū¼ĪóØh┼dĄ╚Ė▀š█ārĪó─ĻČ╚Øōį┌Ęų╝t▒╚└²ŽÓī”ārĖ▀Ą─╗∙ĮĪŻ

ĪĪĪĪĮM║Ž═Ų╦]

|

▀M╣źą═ĮM║Ž |

Ę└ė∙ą═ĮM║Ž | |||||

| ╗∙Į┤·┤a | ╗∙Į├¹ĘQ | ═Č┘YÖÓųž | ╗∙Į┤·┤a | ╗∙Į├¹ĘQ | ═Č┘YÖÓųž | |

| 999002 | ─ŽĘĮĘĆĮĪ | 20% | 999035 | īÜ┐Ą┼õų├ | 15% | |

| 999003 | ╚AŽ─│╔ķL | 20% | 999076 | ┼dśI┐╔▐Dé∙ | 15% | |

| 999030 | ∙i╚A╩šęµ | 20% | 999147 | ╠ĒĖ╗ā×ä▌ | 15% | |

| 999151 | ╣żŃyārųĄ | 20% | 999203 | ć°Ė╗ÅŚąį | 15% | |

| 999211 | ĘĮ▀_Š½▀x | 20% | 999346 | Į╗Ńyį÷└¹A | 40% | |

|

Į^ī”╩šęµĮM║Ž |

ĘŌķ]╗∙ĮĮM║Ž | |||||

| ╗∙Į┤·┤a | ╗∙Į├¹ĘQ | ═Č┘YÖÓųž | ╗∙Į┤·┤a | ╗∙Į├¹ĘQ | ═Č┘YÖÓųž | |

| 999323 | ▓®Ģré∙╚»A | 50% | 184701 | ╗∙ĮŠ░ĖŻ | 20% | |

| 999029 | Ųš╠ņé∙╚»A | 50% | 184703 | ╗∙ĮĮ╩ó | 20% | |

| 500005 | ╗∙ĮØh╩ó | 20% | ||||

| 500009 | ╗∙Į░▓Ēś | 20% | ||||

| 500038 | ╗∙Į═©Ū¼ | 20% | ||||

ĪĪĪĪę╗ĪóÖÓęµŅÉķ_Ę┼╩Į╗∙Į═Č┘YĮ©ūh

ĪĪĪĪš¦┼»▀Ć║«Ż¼ĘĆĮĪ▓┘ū„Ī¬Ī¬ÖÓęµŅÉķ_Ę┼╩Į╗∙Į═Č┘YĮ©ūh

ĪĪĪĪš¦┼»▀Ć║«Ż¼čė└mš╩Ä

ĪĪĪĪ═Ō▓┐ĮøØ·ē║┴”¬qį┌Ż¼│÷┐┌ą╬ä▌╚į▓╗śĘė^

ĪĪĪĪ═Ō▓┐ŁhŠ│ĘĮ├µŻ¼ę╗ĘĮ├µ┤╬┘J╬ŻÖC╝░─▄į┤ārĖ±ī”░l▀_ć°╝ęė╚Ųõ╩Ū├└ć°Ą─ė░Ēæø_ō¶╔ą╬┤═Ļ╚½╔ó╚źŻ¼ŲõĮøØ·Ž┬╗¼┌ģä▌▓ó╬┤░l╔·Ė─ūāĪŻ═¼Ģrė╔─▄į┤╬ŻÖC║═╝Z╩│╬ŻÖCī¦ų┬Ą─žøÄ┼Šo┐sęčĮøį┌ą┬┼d╩ął÷│ų└m░l╔·Ż¼▓óī¦ų┬ą┬┼d╩ął÷ĮøØ·¾wĄ─£p╦┘Ż¼Č°Į³─ĻüĒ╚½Ū“GDPį÷ķLĄ─2/3Īó╩└Įń┘Qęū┴┐Ą─1/3Īó▀M┐┌į÷┴┐Ą─1/2ÅŖČ╝╩Ūė╔ą┬┼d╩ął÷žĢ½IĄ─Ż¼├└ÜW╚š╚²┤¾ĮøØ·¾wī”ė┌ą┬┼d╩ął÷Ą─ę└┘ćę▓ųØu╠ßĖ▀Ż¼ę“┤╦ą┬┼d╩ął÷Ą─╚½├µŠo┐sīó▀Mę╗▓Į┤┘▀M╚½Ū“ĮøØ·▀M╚ļĄ┌Č■▌å£p╦┘ų▄Ų┌ĪŻöĄō■’@╩ŠŻ¼1Ī½7į┬Ę▌Ż¼╬ęć°│²┴╦ī”░═╬„Ą─│÷┐┌į÷╦┘┬įėą╔Ž╔²Ż¼ī”ČĒ┴_╦╣ĪóėĪČ╚║═¢|├╦Ą╚ą┬┼d╩ął÷Ą─│÷┐┌į÷╦┘Č╝ėą▓╗═¼│╠Č╚Ą─Ž┬ĮĄŻ¼ą┬┼d╩ął÷ć°╝ęĄ─Šo┐sī”ųąć°│÷┐┌Ą─žō├µė░Ēæš²į┌ųØu’@¼FŻ¼╬┤üĒĄ─│÷┐┌ą╬ä▌╚į▓╗śĘė^ĪŻ

ĪĪĪĪā╚▓┐═©├øē║┴”ų▓ĮŠÅĮŌŻ¼▀Mę╗▓ĮŠo┐sŅAŲ┌ĮĄĄ═

ĪĪĪĪ7į┬Ę▌PPI═¼▒╚╔ŽØq10.0%Ż¼į÷╦┘▒╚╔Žį┬╔Ž╔²1.2éĆ░┘Ęų³cĪŻPPIĄ─┤¾Ę∙╔ŽØqę╗ĘĮ├µ╩Ūę“×ķįŁė═Īó├║╠┐Ą╚╔Žė╬«aŲĘārĖ±┤¾Ę∙╔ŽØqŻ¼▓óŪꎓŽ┬ė╬╝ė╦┘öU╔ó╦∙ų┬Ż¼┴Ēę╗ĘĮ├µ│╔ŲĘė═║═ļŖ┴”ārĖ±š{š¹ī”PPIĄ─ė░Ēæę▓▓╗╚▌║÷ęĢĪŻĄ½╩ŪŻ¼į┌įŁė═ārĖ±╗ž┬õĄ─ŪķørŽ┬Ż¼PPI▀Mę╗▓Į╔ŽØqē║┴”£p▌pŻ¼ŅAėŗārĖ±Ą─öU╔óą¦æ¬║═─▄į┤ārĖ±š{š¹Ą─£■║¾Ę┤欎┬PPI╚įīóŠS│ųĖ▀╬╗▀\ąąę╗Č╬ĢrķgŻ¼Ą½▀M╚ļ╦─╝ŠČ╚║¾į┌═¼▒╚╗∙öĄĄ─ū„ė├Ž┬PPIīó│╩¼F╗ž┬õ┌ģä▌Ż¼═©├øē║┴”ę▓īó▀Mę╗▓ĮŠÅĮŌĪŻ

ĪĪĪĪį┌Ū░Ų┌ł¾Ėµųą╬ęéā╠ߥĮŻ¼š■ų╬ŠųŽ┬░ļ─ĻĮøØ·╣żū„Ģ■ūhÅŖš{Ż¼║Ļė^š{┐žĄ─╩ūę¬─┐ś╦Å─╚ź─ĻĄūĄ─Ī░Ę└ų╣ĮøØ·į÷ķLÅ─Ų½┐ņ▐DŽ“▀^¤ßĪ▒š{š¹ĄĮĪ░╚½┴”▒Ż│ųĮøØ·ŲĮĘĆ▌^┐ņ░lš╣Ī▒Ż¼▀@ęŌ╬Čų°╣▄└Ēīėī”ė┌ĮøØ·į÷ķLŽ┬╗¼Ą─’LļUķ_╩╝ųž³cĻPūóŻ¼║Ļė^š{┐žĄ─╗∙š{ęčĮø░l╔·ļAČ╬ąįūā╗»Ż¼┤╠╝żć°ā╚Ž¹┘MąĶŪ¾║═ŠS│ų═ŌąĶĄ─ĘĆČ©╩Ū▒Ż│ųĮøØ·į÷ķLĄ─ųžę¬ĘĮŽ“Ż¼Ž┬ļAČ╬│÷┼_▀Mę╗▓ĮŠo┐sš■▓▀Ą─┐╔─▄ąįĮĄĄ═ĪŻ8į┬ųąč«čļąą░l▓╝Ą─2008─Ļ2╝ŠČ╚žøÄ┼š■▓▀ł╠ąął¾Ėµ▀Mę╗▓ĮėĪūC▀@ę╗┐┤Ę©Ż¼▒M╣▄čļąą╚į┼fšJ×ķ═©├ø’LļU▓╗┐╔║÷ęĢĪóČ╠Ų┌ā╚žøÄ┼š■▓▀▓╗Ģ■╚½├µĘ┼╦╔Ż¼Ą½Šo┐sĄ─┴”Č╚ę▓▓╗Ģ■└^└m╝ė┤¾ĪŻ

ĪĪĪĪ─┐Ū░Ż¼ą┼┘JŠo┐s║═└¹ØÖ┬╩Ž┬ĮĄī”ė┌Ų¾śIĄ─═Č┘Yø_äėęčĮø«a╔·┴╦ŽÓ«öĄ─ē║ųŲŻ¼ą┬ķ_╣żĒŚ─┐═Č┘Yį÷╦┘│ų└mĘ┼ŠÅĪŻ▓╗▀^Ż¼Å─╚šŪ░╣½▓╝Ą─ĪČć°╝ęŃļ┤©Ąžš×─║¾╗ųÅ═ųžĮ©┐é¾węÄäØ(╣½ķ_š„Ū¾ęŌęŖĖÕ)ĪĘüĒ┐┤Ż¼×─║¾ųžĮ©Ą─ęÄ─ŻĖ▀▀_1╚fā|ĪŻ×─║¾ųžĮ©┐╔─▄│╔×ķš■Ė«ŠÅĮŌĮøØ·▀^┐ņ£p╦┘Ą─ųžę¬═ŠÅĮŻ¼ŅAėŗļSų°╦─╝ŠČ╚×─║¾ųžĮ©Ą─š╣ķ_Ż¼═Č┘Yį÷╦┘Ģ■ėą╦∙╔Ž╔²ĪŻ

ĪĪĪĪA╣╔▓Į╚ļārųĄģ^ķgŻ¼╣└ųĄ╗∙▒ŠĘ┤ė│ŅAŲ┌

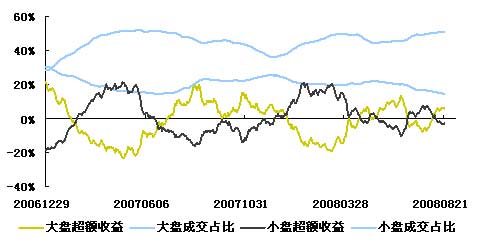

ĪĪĪĪ░┤šš─┐Ū░ārĖ±ėŗ╦Ń£¹╔Ņ300ųĖöĄ2008─ĻĪó2009─ĻäėæB╩ąė»┬╩ĘųäeŽ┬ĮĄĄĮ15▒Č║═13▒ČŻ¼¤ošō╩ŪÖMŽ“▀Ć╩Ū┐vŽ“▒╚▌^╣└ųĄē║┴”Š∙├„’@£p▌pŻ¼Ųõųą▓┐ĘųA/H╣╔Ą─╣╔āręčĮø│÷¼FĄ╣ÆņŻ¼A╣╔╩ął÷Ą─╣└ųĄ╦«ŲĮę╗Č©│╠Č╚╔ŽĘ┤ė│┴╦ĮøØ·į÷ķLŽ┬ė»└¹ŅA£y└^└mŽ┬š{Ą─ē║┴”ĪŻ

ĪĪĪĪę“┤╦Ż¼ė»└¹ŅA£y└^└mŽ┬š{ī”ė┌╩ął÷╣└ųĄĄ─ė░ĒæęčĮøķ_╩╝Ōg╗»Ż¼ A╣╔╩ąķLŲ┌┐┤ęčĮø▓Į╚ļārųĄ═Č┘Yģ^ķgĪŻ

ĪĪĪĪš■▓▀ķLŲ┌└¹ė┌╩ął÷░lš╣Ż¼Č╠Ų┌╔ąļyą╬│╔īŹ┘|═Ųäė

ĪĪĪĪļSų°╩ął÷│ų└mš{š¹Ż¼╣▄└Ēīėī”ė┌╩ął÷Ą─ĻPūóę▓ų▓Į╔²£žŻ¼ŽÓĻPš■▓▀Ņl│÷ĪŻ2008─Ļ8į┬22╚šŻ¼ūC▒OĢ■░l▓╝┴╦ĪČĻPė┌ą▐Ė─╔Ž╩ą╣½╦Š¼FĮĘų╝t╚¶Ė╔ęÄČ©Ą─øQČ©(š„Ū¾ęŌęŖĖÕ)ĪĘŻ¼ĘeśOų¦│ųĪó═Ųäė║═ę²ī¦╔Ž╩ą╣½╦Š¼FĮĘų╝tŻ¼═¼Ģr═Ė┬Č┴╦ę²╚ļ╚»╔╠ųąĮķ╝░Č■┤╬░l╩█Ą─š■▓▀╦╝┬ĘŻ¼ęį╩Ķī¦┤¾ū┌╣╔Ę▌Į╗ęūĪŻÅ─ķLŲ┌┐┤╔Ž╩÷š■▓▀īóėą└¹ė┌A╣╔╩ął÷Ą─╗∙ĄAĮ©įOŻ¼Ą½Č╠Ų┌ā╚ļyęįī”Č■╝ē╩ął÷ą╬│╔īŹ┘|ąį═ŲäėĪŻ

ĪĪĪĪ╣▄└ĒīėÅŖ╗»Ęų╝tę¬Ū¾ķLŲ┌┐┤¤oę╔ėąęµė┌║╗īŹ╩ął÷╗∙ĄAŻ¼╠ß╔²═Č┘Yš▀Ą─ą┼ą─Ż¼╠ßĖ▀ķLŲ┌═Č┘YĄ─╬³ę²┴”ĪŻĄ½═¼Ģrę▓ę¬┐┤ĄĮŻ¼į┌─┐Ū░Ą─└¹ØÖ┬╩╦«ŲĮ║═╣└ųĄŽ┬Ż¼3─Ļ─ĻŠ∙ā¶└¹ØÖ30%Ą─Ęų╝t▒╚└²Ä¦üĒĄ─╣╔Žó╩šęµ┬╩╔ą▓ó▓╗Š▀éõ▌^ÅŖĄ─╬³ę²┴”ĪŻČ■┤╬░l╩█╩Ūį┌┤¾ąĪĘŪų▒Įė£p│ų╗“═©▀^┤¾ū┌Į╗ęūŽĄĮy£p│ųų«Ū░Ż¼ėų╝ė┴╦ę╗īėĮ╗ęūŽ▐ųŲŻ¼į÷╝ė┴╦═©▀^╚»╔╠ųąĮķ▀MąąõN╩█Ą─Łh╣ØŻ¼▓╗āHį÷╝ė┴╦£p│ųļyČ╚Ż¼Ė³╝ė┤¾┴╦£p│ų│╔▒ŠĪŻę“┤╦Ż¼Č■┤╬░l╩█Ė∙▒Š╔Ž╚į╚╗╩Ū£pŠÅ┤¾ąĪĘŪ£p│ųĄ─╦┘Č╚Ż¼▓ó¤oĘ©▒▄├ŌūŅĮKĄ─£p│ųē║┴”ĪŻ

ĪĪĪĪ╠Øōpą¦æ¬Ž┬┴„äėąį╚▒╩¦Ż¼š{š¹┌ģä▌ļyęįčĖ╦┘┼ż▐D

ĪĪĪĪ▓╗▀^Ż¼į┌į÷ķL├įņF└¦ö_╝░╣╔ųĖ│ų└mŽ┬Ą°æTąįė░ĒæŽ┬Ż¼╩ął÷ą┼ą─▓╗ūŃĪó┴„äėąį╚▒╩¦Ż¼š{š¹┌ģä▌ļyęįčĖ╦┘┼ż▐DĪŻųąć°ūC╚»ĄŪėøĮY╦Ńųąą─ą┼Žó’@╩ŠŻ║8į┬Ę▌ęįüĒŻ¼A╣╔╚šŠ∙ą┬į÷ķ_æ¶öĄŠS│ųį┌4╚fæ¶ęįŽ┬Ż¼▀Mę╗▓Į╬«┐sŻ╗┤µ┴┐öĄō■ĘĮ├µŻ¼ģó┼cA╣╔╚šŠ∙Į╗ęū┘~æ¶öĄō■═¼śėäō│÷ą┬Ą═ĪŻČ°ŪęŻ¼Ū░ęįöó╝░Ż¼Č■┤╬░l╩█āH╩Ū£pŠÅ┤¾ąĪĘŪ£p│ųĄ─╦┘Č╚Ż¼ŪęŽÓĻP╝Ü╣Ø╔ą┤²╔╠╚ČŻ¼─┐Ū░╚į╠Äė┌Ž▐╩█╣╔ĮŌĮ¹Ą─Ė▀ĘÕŲ┌Ż¼╝ėų«ę╗ŽĄ┴ąĄ─Øōį┌į┘╚┌┘YŻ¼╩ął÷Ą─┘YĮžōō·ę└╚╗│┴ųžĪŻ

ĪĪĪĪłD▒Ē1Ż║ A╣╔╝░╗∙Įķ_æ¶öĄūā╗»

ĪĪĪĪłD▒Ē2Ż║ A╣╔╚šŠ∙ģó┼cĮ╗ęū┘~æ¶öĄūā╗»

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼▒M╣▄─┐Ū░╩ął÷╣└ųĄ╦«ŲĮķLŲ┌┐┤╠Äė┌ārųĄ═Č┘Yģ^ķgŻ¼╗∙▒ŠĘ┤ė│ĮøØ·į÷ķLŽ┬ė»└¹ŅA£y└^└mŽ┬š{Ą─ŅAŲ┌Ż¼Ūę▓Į╚ļ╦─╝ŠČ╚īó├µ┼Rā╚▓┐═©├øē║┴”ų▓ĮŠÅĮŌĪó▀Mę╗▓ĮŠo┐sŅAŲ┌ĮĄĄ═Īó×─║¾ųžĮ©Ä¦üĒ═Č┘YĘ┤ÅŚĄ─ŽÓī”ėą└¹ŁhŠ│Ż¼Ą½į┌═Ō▓┐ĮøØ·ē║┴”¬qį┌Īó╠Øōpą¦æ¬ī¦ų┬╩ął÷┴„äėąįģTĘ”╝░ą┼ą─╚▒╩¦Ą─Šų├µŽ┬Ż¼ŅAėŗ¼FļAČ╬╩ął÷╔ąļyęįö[├ōš╩Äš¹└ĒĄ─æTąįĪŻę“┤╦Ż¼ī”ė┌▀xō±Ų½╣╔Ų▒ą═╗∙ĮĄ─═Č┘Yš▀Č°čįŻ¼Ī░┐žųŲ’LļUĪ▒╚į╚╗╩Ūųžę¬įŁätŻ¼ŠS│ų▀xō±’LļU╦«ŲĮ▀mųąĄ─ĘĆĮĪą═╗∙Į«aŲĘüĒśŗĮ©║╦ą─╗∙ĮĮM║ŽĄ─▓▀┬į╦╝┬ĘĪŻ

ĪĪĪĪ╗∙ĮĮM║Žčė└mĪ░ĘĆĮĪ×ķų„Īóņ`╗Ņ×ķ▌oĪ▒╦╝┬Ę

ĪĪĪĪčė└m░ļ─ĻČ╚▓▀┬įĄ─╦╝┬ĘŻ¼ĘĆĮĪą═╗∙Į«aŲĘ┐╔ęįÅ─ā╔éĆĮŪČ╚▀Mąą║Y▀xŻ║Ųõę╗Ż¼╗∙Į«aŲĘ╗“š▀╗∙Į╣▄└Ē╚╦ķLŲ┌Üv╩Ę▓┘ū„’@╩Š│÷į┌╩šęµ½@╚Ī║═’LļU┐žųŲĘĮ├µĄ─▒╚▌^ā×ä▌Īó╗∙ĮŽÓī”śI┐ā│ų└m▒Ē¼FĘĆČ©Ż¼ę▓Š═╩ŪšfÅ─«aŲĘ╝░╣▄└Ē╚╦Ą──▄┴”ĮŪČ╚│÷░l▀MąąĪ░äėæBĪ▒░č╬šŻ╗ŲõČ■Ż¼╩ŪÅ─╗∙Į═Č┘Y┘Y«aĮŪČ╚▀Mąą░č╬šŻ¼╝┤Å─«aŲĘįOėŗČ©╬╗ĮŪČ╚╗“š▀Å─╣▄└Ē╚╦«öŪ░═Č┘Y╦╝┬ĘĮŪČ╚üĒ▀xō±«öŪ░ųž³c═Č┘Y┘Y«aŅAŲ┌į÷ķLŽÓī”├„┤_╗“š▀’LļUŽÓī”▌^Ą═Ą─╗∙Į«aŲĘŻ¼«ö╚╗▀@╩ŪÅ─ŽÓī”Ī░ņoæBĪ▒Ą─ĮŪČ╚▀Mąą░č╬šŻ¼╗∙Į│ųé}ĮYśŗĄ─š{š¹ätąĶę¬╝░ĢrĄ─äėæBĖ·█ÖĪŻ

ĪĪĪĪį┌ĮøØ·į÷╦┘Ž┬╗¼ĪóśI┐āį÷ķLĄ╚ųTČÓ▓╗┤_Č©ąį╔ą┤²ų▓Į├„┤_Ą─ŪķørŽ┬Ż¼Ž¹┘MąąśIŽÓī”├„┤_į÷ķLĄ─Ī░ārųĄĪ▒ę└╚╗’@ų°Ż¼═¼Ģr╩š╚ļĮYśŗ(▐r┤Õ╝ę═ź╚╦Š∙¼FĮ╩š╚ļ═¼▒╚į÷╦┘ę└╚╗╔Ž╔²)ūā╗»ęį╝░═©├øŽ┬ĮĄīóī”┤┘▀MŽ¹┘Mėą└¹Ż¼ę“┤╦ųž³c═Č┘YŽ¹┘MąąśI░ÕēKĄ─╗∙Įę└╚╗╩Ū╬ęéāųž³cĻPūóĄ─ĘĆĮĪą═ŲĘĘNĪŻ┴Ē═ŌŻ¼ė╔š■Ė«ĘeśOžöš■š■▓▀ų„ī¦Ą─╗∙ĄA═Č┘Y░ÕēK╩▄ĮøØ·Ę┼ŠÅĪóŠo┐sš{┐žĄ─ė░Ēæø_ō¶▌^ąĪĪó╔§ų┴╝ėÅŖŻ¼ŽÓĻP░ÕēK╚ń▐rśI║═ßt»¤Ą╚▒ŻšŽ¾wŽĄĮ©įOĪó╣Ø─▄£p┼┼╝░ą┬─▄į┤═Č╚ļĪóĶF┬Ę▀\▌öĮ©įOĄ╚ĪŻ╗∙ė┌╔Ž╩÷Ęų╬÷Ż¼ĮY║Ž╗∙ĮČ■╝ŠČ╚╝Šł¾│ųé}Ūķøręį╝░ć°ĮūŅą┬Ą─╗∙ĮĮø└Ē║═╗∙Į«aŲĘįu╝ēĮY╣¹Ż¼Į©ūh═Č┘Yš▀é╚ųžĻPūóĖ╗ć°╠ņęµĪóć°Ė╗ÅŚąįĪó╚AŽ─│╔ķLĪó╔Ž═Č░óĀ¢Ę©Īó╣żŃyārųĄĪóĘĮ▀_Š½▀xĪó╝╬īŹį÷ķLĪóīÜ┐ĄŽ¹┘MŲĘĄ╚ĘĆĮĪą═╣╔Ų▒╗∙Į║═╚AŽ─╝t└¹Īó╚A░▓┼õų├Īó┼dśI┐╔▐Dé∙Īó╠ĒĖ╗ā×ä▌Īó─ŽĘĮĘĆĮĪĪóųąŃyųąć°ĪóīÜ┐Ą┼õų├Īóć°═ČŠ░ÜŌĄ╚ĘĆĮĪą═╗ņ║Ž╗∙ĮĪŻ

|

łD▒Ē3Ż║ĘĆĮĪą═╣╔Ų▒╗∙Į |

łD▒Ē4Ż║ĘĆĮĪą═╗ņ║Ž╗∙Į | |||||||||

| ╗∙Į├¹ĘQ | ŠC║Ž╩šęµįuār | ŽÓī”’LļU╦«ŲĮ | ╗∙ĮĮø└Ē | ŠC║Ž╣▄└Ē ─▄┴”įuār |

╗∙Į├¹ĘQ | ŠC║Ž╩šęµįuār | ŽÓī”’LļU╦«ŲĮ | ╗∙ĮĮø└Ē | ŠC║Ž╣▄└Ē ─▄┴”įuār | |

| Ė╗ć°╠ņęµ | Ī’Ī’Ī’Ī’Ī’ | Ą═ | ĻÉĖĻ | Ī’Ī’Ī’Ī’Ī’ | ╚AŽ─╝t└¹ | Ī’Ī’Ī’Ī’ | ųąĄ═ | īOĮ©Č¼ | Ī’Ī’Ī’Ī’Ī’ | |

| ć°Ė╗ÅŚąį | Ī’Ī’Ī’Ī’Ī’ | Ą═ | ÅłĢį¢| | Ī’Ī’Ī’Ī’Ī’ | ╚A░▓┼õų├ | Ī’Ī’Ī’Ī’ | ųąĄ═ | Óć▄S▌x | Ī¬Ī¬ | |

| ╚AŽ─│╔ķL | Ī’Ī’Ī’Ī’Ī’ | ųąĄ═ | ņ¢æčųŠ | Ī’Ī’Ī’Ī’Ī’ | ┼dśI┐╔▐Dé∙ | Ī’Ī’Ī’Ī’Ī’ | Ą═ | ŚŅįŲ | Ī’Ī’Ī’Ī’ | |

| ╔Ž═Č░óĀ¢Ę© | Ī’Ī’Ī’Ī’Ī’ | ųąĄ═ | īOčė╚║ | Ī’Ī’Ī’Ī’Ī’ | ╠ĒĖ╗ā×ä▌ | Ī’Ī’Ī’Ī’ | ųąĖ▀ | ²ŗ’S | Ī’Ī’Ī’ | |

| ų▄Ģį╬─ | Ī’Ī’Ī’Ī’ | ─ŽĘĮĘĆĮĪ | Ī¬Ī¬ | ųąĄ╚ | ±T® | Ī¬Ī¬ | ||||

| ╣żŃyārųĄ | Ī’Ī’Ī’Ī’Ī’ | Ą═ | Åł¶ß | Ī’Ī’Ī’Ī’ | ±R▒▒čŃ | Ī¬Ī¬ | ||||

| ▓▄╣┌śI | Ī¬Ī¬ | ųąŃyųąć° | Ī’Ī’Ī’Ī’ | ųąĄ═ | ģŪė“ | Ī’Ī’Ī’Ī’ | ||||

| ĘĮ▀_Š½▀x | Ī’Ī’Ī’ | ųąĖ▀ | ģŪą└śs | Ī’Ī’Ī’Ī’ | īOæc╚ | Ī¬Ī¬ | ||||

| ╝╬īŹį÷ķL | Ī’Ī’Ī’Ī’Ī’ | ųąĄ╚ | ╔█ĮĪ | Ī¬Ī¬ | īÜ┐Ą┼õų├ | Ī’Ī’Ī’Ī’ | ųąĄ═ | ╬║¢| | Ī’Ī’Ī’ | |

| īÜ┐ĄŽ¹┘MŲĘ | Ī’Ī’Ī’Ī’ | ųąĄ═ | ķZą± | Ī¬Ī¬ | ć°═ČŠ░ÜŌ | Ī’Ī’Ī’Ī’ | ųąĄ═ | į¼ę░ | Ī’Ī’Ī’ | |

ĪĪĪĪį┌▀xō±ĘĆĮĪą═╗∙Į«aŲĘųž³c┼õų├Īó┐žųŲ’LļUĄ─═¼ĢrŻ¼╬ęéā┐┤ĄĮę╗ĘĮ├µ╣╔ųĖ┐ņ╦┘š{š¹Ž┬┼╝¼FļAČ╬ąįąĪĘ∙Ę┤ÅŚĄ─ÖCĢ■Ż¼┴Ēę╗ĘĮ├µ▒M╣▄į┌═Ō▓┐ĮøØ·ē║┴”¬qį┌Īó╠Øōpą¦æ¬ī¦ų┬╩ął÷┴„äėąįģTĘ”╝░ą┼ą─╚▒╩¦Ą─Šų├µŽ┬Ż¼╩ął÷╔ąļyęįö[├ōš╩Äš¹└ĒĄ─æTąįŻ¼Ą½ŽÓĻPš■▓▀Ą╚ę“╦žĄ─│÷┼_╝░ŅAŲ┌ę▓Ģ■ę²░l╩ął÷ļAČ╬ąįÖCĢ■ĪŻę“┤╦Ż¼ū„×ķ║╦ą─ĮM║ŽĄ─ča│õŻ¼╚į╚╗Į©ūh▀m«ö▀xō±▓┘ū„ņ`╗ŅČ╚Ė▀Ą─ųąąĪą═╗∙ĮŻ¼Å─╣▄└Ē╚╦▓┘ū„─▄┴”╝░’LĖ±ĮŪČ╚│÷░lā×▀xō±Ģr─▄┴”ŽÓī”▌^ÅŖ╗“▓┘ū„’LĖ±ŽÓī”ņ`╗ŅĪó▓▀┬į░č╬š╩ął÷ļAČ╬ÖCĢ■▌^║├Ą─╗∙Į«aŲĘŻ¼╚ń╚AīÜ┼dśIČÓ▓▀┬įį÷ķLĪó∙i╚AŲš╠ņ╩šęµĪó╚AŽ─│╔ķLĪóŃy║ėĘĆĮĪĪóć°╠®Į²łąąśIŠ½▀xĪóķL│ŪŠ├║ŃĪó╚AŽ─╗žł¾ĪóŃy╚Aā×ä▌Ų¾śIĪóć°═Č╚ŃyŠ░ÜŌąąśIĪó╚AīÜ┼dśIīÜ┐Ąņ`╗Ņ┼õų├Ą╚╗∙ĮĪŻ

ĪĪĪĪļAČ╬ąįé╚ųžĪ░┤¾▒PĪ▒’LĖ±╗∙ĮŻ¼ĻPūó╩ął÷’LĖ±▌åäė

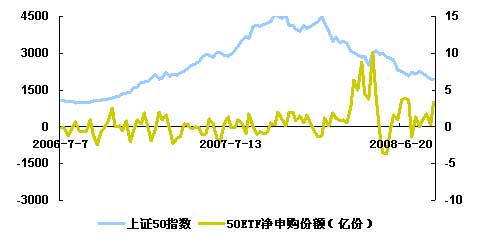

ĪĪĪĪ┤¾▒P╣╔ū„×ķŪ░Ų┌╩ął÷š{š¹Ą─Ī░┼┼Ņ^▒°Ī▒Ż¼╣└ųĄ’LļUęčĮø┤¾┤¾ßīĘ┼ĪŻČ°ŪęūŅą┬┼¹┬ČĄ─ųął¾śI┐ā’@╩ŠŻ¼ęįĮ╚┌▒ŻļU×ķ┤·▒ĒĄ─┤¾▒P╣╔śI┐āį÷ķLŽÓī”śĘė^ĪŻį┌Ī░░▓╚½Ī▒╝░śI┐āę“╦žĄ─┤╠╝żŽ┬Ż¼┤¾ąĪ╩ąųĄ╣╔Ų▒│¼Ņ~╩šęµķLŲ┌▀\ąąūā╗»┌ģä▌’@╩ŠŻ¼8į┬ųąč«ęįüĒ┤¾▒P╣╔┼cųąąĪ▒P╣╔ķg│¼Ņ~╩šęµ░l╔·▐Dš█Ż¼┤¾▒P╣╔│¼Ņ~╩šęµ│╩¼F╔Ž╔²┌ģä▌ĪŻ┴Ē═ŌŻ¼Å─50ETFĄ─╔Ļ┘Å┌H╗žŪķør┐┤ĄĮŻ¼Į³Ų┌50ETFĄ─╔Ļ┘Å┌H╗ž├„’@┌ģė┌╗Ņ▄SŻ¼Ūę8į┬Ę▌üĒ│ų└m│╩¼Fā¶╔Ļ┘ÅĀŅæBĪŻ«ö╚╗Ż¼▀@ę╗¼FŽ¾’@╩Š╩ął÷ī”ė┌┤¾▒P╣╔Ą─ĻPūó═¼ĢrŻ¼ę▓ę╗Č©│╠Č╚’@╩Š▓┐Ęų┘YĮ▓┘ū„Ą─Ī░Č╠Ų┌ąįĪ▒ĪŻ

ĪĪĪĪę“┤╦Ż¼Ž┬ļAČ╬į┌’LĖ±▀xō±╔ŽĮ©ūh▀m«öé╚ųžųž³c═Č┘Y┤¾▒P╣╔Ą─╗∙Į«aŲĘŻ¼╚ń╚AīÜ┼dśIīÜ┐Ąņ`╗Ņ┼õų├Īó▓®Ģrų„Ņ}ąąśIĪó┼dśI┌ģä▌Īó─ŽĘĮĘĆĮĪĄ╚╗∙ĮĪŻ▓╗▀^Å─łD▒Ē5┐┤ĄĮĮ³Ų┌╩ął÷’LĖ±╝░░ÕēK▐DōQŅl┬╩╝ė┐ņŻ¼═Č┘Yš▀ąĶę¬├▄ŪąĻPūó╩ął÷’LĖ±▌åōQŻ¼╝░Ģr▀Mąą│ųé}ĮYśŗš{š¹ĪŻ

ĪĪĪĪłD▒Ē5Ż║┤¾ąĪ▒P╣╔Ų▒│¼Ņ~╩šęµ▒╚▌^

ĪĪĪĪłD▒Ē6Ż║ 50ETF╔Ļ┘Å┌H╗žŪķørūā╗»

ĪĪĪĪČ■Īó╣╠Č©╩šęµŅÉķ_Ę┼╩Į╗∙Į═Č┘YĮ©ūh

ĪĪĪĪé∙╚»ą═╗∙Į’@╩ŠĪ░ĘĆČ©╩šęµĪ▒╠žš„

ĪĪĪĪį┌Ė─╔Ų╗∙Į╩ął÷ĮYśŗęį╝░╣╔╩ąš{š¹ę²░l┘YĮ┴„äėĄ╚ę“╦žū„ė├Ž┬Ż¼ŽÓī”Ą═’LļUĄ─é∙╚»ą═╗∙ĮĮ±─ĻüĒīŹ¼F┐ņ╦┘░lš╣Ż¼Į±─ĻüĒą┬įOé∙╚»ą═╗∙Į16ų╗Ż¼é∙╚»ą═╗∙Į┐éęÄ─Żę▓═╗ŲŲ1Ū¦ā|į¬ĪŻ

ĪĪĪĪ▓╗▀^Ż¼į┌╔Ž░ļ─Ļ╣╔Ų▒╩ął÷╔ŅĘ∙Ž┬Ą°Ą─═¼ĢrŻ¼é∙╚»ą═╗∙Įā¶ųĄę▓│÷¼FąĪĘ∙Č╚┐s╦«Ż¼ŲĮŠ∙┐s╦«Ę∙Č╚2%ĪŻŠ┐ŲõįŁę“Ż¼ę²Ųé∙╚»╗∙Įā¶ųĄ┐s╦«Ą─ę“╦žų„ę¬ėąā╔éĆĘĮ├µŻ¼ę╗╩ŪČ■╝ē╩ął÷ų„äė═Č┘YĄ─╣╔Ų▒┤¾Ę∙Ž┬Ą°Ż¼▀@▓┐ĘųāHė░ĒæŲ½é∙╚»ą═╗∙Įā¶ųĄ▒Ē¼FŻ╗Č■╩ŪĮ±─ĻüĒą┬╣╔═Č┘Y╩šęµ┬╩Ą─├„’@Ž┬ĮĄŻ¼Ūę▓┐ĘųŠWŽ┬╔Ļ┘Åą┬╣╔µiČ©Ų┌ā╚ŲŲ░lŻ¼▀@▓┐Ęų╝╚░³└©╚ź─Ļ╦─╝ŠČ╚▀z┴¶Ą─Ī░ą┬╣╔Ī▒Īóę▓░³└©▓┐ĘųĮ±─Ļ╔Ž░ļ─Ļ░ląąĄ─ą┬╣╔ĪŻ▓╗▀^Ż¼ļSų°╣╔ųĖ╠Äė┌Ė▀³cĢrŠWŽ┬šJ┘Å╣╔Ų▒Ą─ĮŌĮ¹ęį╝░é∙╚»╗∙Įą┬╣╔╔Ļ┘Å┌ģė┌ĘĆĮĪŻ¼é∙╚»ą═╗∙ĮęčĮø▌pčb╔ŽĻćŻ¼Ųõųą╝āé∙╚»ą═╗∙Į╣╔Ų▒é}╬╗ęčė╔2008─Ļ│§Ą─5.58%Ž┬ĮĄĄĮČ■╝ŠČ╚─®Ą─1.50%ĪŻį┌┤╦▒│Š░Ž┬Ż¼2008─ĻŽ┬░ļ─ĻüĒ(2008.7.1Ī½2008.8.21)╝āé∙╚»ą═╗∙Įā¶ųĄŲĮŠ∙į÷ķL0.6%(─Ļ╗»╩šęµ┬╩4.21%)Ż¼═¼Ų┌╔ŽūCųĖöĄätŽ┬Ą°11.12%Ż¼╝āé∙╚»╗∙Įų▓Į’@╩ŠĪ░ĘĆČ©╩šęµĪ▒Ą─╠žš„Ż¼ī”ė┌ūĘŪ¾┘Y«a▒ŻųĄ╝░ąĪĘ∙į÷ųĄĄ─═Č┘Yš▀Č°čįŻ¼«öŪ░Ą─╝āé∙╚»ą═╗∙Į╗∙▒Š─▄ØMūŃŲõ═Č┘YąĶŪ¾ĪŻ

ĪĪĪĪļSų°é∙╚»╩šęµ┬╩Ū·ŠĆŽÓī”ŲĮ╠╣╗»Ż¼Į©ūhį┌Ų┌Ž▐▀xō±╔Ž▀m«ö╩š┐sŲ┌Ž▐Ż¼é╚ųž▀xō±═Č┘YųąČ╠Ų┌Ž▐ŲĘĘNĪó┴„äėąį┐žųŲ▌^║├Ą─é∙╚»ą═╗∙Į«aŲĘĪŻČ°į┌ŲĘĘN▀xō±╔ŽŻ¼╬ęéā┐┤ĄĮą┼┘JŠo┐s┤╠╝żŲ¾śI░ląąé∙╚»╗I╝»┘YĮŻ¼Č°╣½╦Šé∙║═Ų¾śIé∙Ą─╩šęµ┬╩ŽÓī”ė┌ć°é∙ĪóĮ╚┌é∙Ą╚╚»ĘN╩šęµ▌^Ė▀Ż¼═¼Ģr▓┐Ęųā×┘|╣½╦Šė╚Ųõ╩Ūć°ėą╠ž┤¾ą═Ų¾śI░ląąĄ─ą┼ė├ŅÉé∙╚»▀`╝s’LļUśOąĪĪŻ┴Ē═ŌŻ¼┐╔ĘųļxĮ╗ęūą═▐Dé∙░ląą│╩¼FöUÅł┌ģä▌Ż¼į┌ÖÓūC╔Ž╩ą┤¾Ę∙ęńārĄ─ŪķørŽ┬╔Ļ┘Å┐╔Ęųļxé∙Ą─╩šęµ╚įŠ▀ėąę╗Č©Ą─╬³ę²┴”ĪŻę“┤╦Ż¼ą┼ė├ŅÉé∙╚»(╣½╦Šé∙ĪóŲ¾śIé∙Īó░³└©┐╔ĘųļxĮ╗ęūą═▐Dé∙)╚įīó╩Ūé∙╚»╗∙ĮŽ┬ļAČ╬╠ßĖ▀╩šęµĄ─ųžę¬ŲĘĘN▀xō±ĪŻ

ĪĪĪĪŠC║Ž▒╚▌^«aŲĘįOėŗČ©╬╗Īó▓┘ū„ĘĆĮĪąįĪó│ųé∙ĮYśŗ╝░Ų½║├Ą╚ę“╦žŻ¼ī”ė┌é∙╚»ą═╗∙ĮĮ©ūhĻPūó╚AŽ─é∙╚»╗∙ĮĪó▓®ĢrĘĆČ©ārųĄé∙╚»╗∙ĮĪóĮ╗Ńy╩®┴_Ą┬į÷└¹é∙╚»╗∙ĮĄ╚ŽÓī”é╚ųž┼õų├ą┼ė├ŅÉé∙╚»▓ó▀m«öģó┼cą┬╣╔═Č┘YĄ─╝āé∙╚»ą═╗∙Į«aŲĘęį╝░Ųš╠ņ╩šęµé∙╚»╗∙ĮĪó┤¾│╔é∙╚»╗∙ĮĄ╚ūóųž┴„äėąį┐žųŲĪó▓┘ū„ĘĆĮĪĄ─╝āé∙╚»ą═╗∙Į«aŲĘĪŻ

|

łD▒Ē7Ż║ųž³c═Ų╦]é∙╚»ą═╗∙ĮČ■╝ŠČ╚─®│ųé}ĮYśŗŻ©▒Ēųą▒╚└²×ķš╝┘Y«aā¶ųĄ▒╚└²Ż® | |||||||

| ╗∙Į├¹ĘQ | ╣╔Ų▒ | é∙╚» | |||||

| é∙╚»ŅÉ║Žėŗ | ć°╝ęé∙╚» | Į╚┌é∙ | čļąąŲ▒ō■ | Ų¾śIé∙ | ┐╔▐Dé∙ | ||

| Į╗Ńy╩®┴_Ą┬į÷└¹ | 0.03% | 105.64% | 0.00% | 0.98% | 94.75% | 9.91% | 0.00% |

| ▓®ĢrĘĆČ©ārųĄ | 0.01% | 81.33% | 8.98% | 35.67% | 22.19% | 14.44% | 0.04% |

| ∙i╚AŲš╠ņé∙╚» | 1.53% | 90.66% | 3.75% | 78.55% | 8.13% | 0.23% | |

| ╚AŽ─é∙╚» | 0.27% | 91.40% | 12.49% | 23.01% | 36.07% | 17.04% | 2.80% |

| ┤¾│╔é∙╚» | 0.00% | 87.38% | 2.54% | 37.89% | 42.19% | 4.75% | 0.00% |

ĪĪĪĪžøÄ┼╩ął÷╗∙Į╩šęµŲĮĘĆ

ĪĪĪĪ8į┬Ę▌(2007.07.22Ī½2008.08.21)Ż¼žøÄ┼╩ął÷╗∙ĮŲĮŠ∙─Ļ╗»╩šęµ┬╩(▓╗░³└©B╝ē╗∙Į╝░«aŲĘįOėŗŠ├Ų┌ŽÓī”▌^Č╠Ą─╔Ž═Č─”Ė∙žøÄ┼╗∙Į)×ķ3.17%Ż¼▌^7į┬Ę▌ąĪĘ∙╔Ž╔²Ż¼Ą½╗∙▒Š▒Ż│ųŲĮĘĆĪŻ«öŪ░ļAČ╬Ż¼žøÄ┼╗∙Į╩šęµ┬╩┼cČ©Ų┌┤µ┐ŅČÉ║¾└¹┬╩╝░CPI(ŅAŲ┌)ŽÓ▒╚▓ó▓╗Š▀éõā×ä▌Ż¼žøÄ┼╩ął÷╗∙ĮĖ³ČÓ▀Ć╩Ū│╩¼F╗ŅŲ┌ā”ąŅĄ─╔²╝ē╠µ┤·ŲĘĘNĄ─╠ž³cĪŻī”ė┌žøÄ┼╩ął÷╗∙Į▀xō±Ż¼Į©ūhį┌ūóųž╗∙ĮÜv╩Ę╩šęµ╝░ĘĆČ©ąįĄ─═¼ĢrŻ¼ĻPūóŲõęÄ─Ż╝░┴„äėąįę“╦žĪŻŠC║Žī”▀@ą®ę“╦žĄ─Ęų╬÷▒╚▌^Ż¼Į©ūhĻPūó╚AŽ─¼FĮį÷└¹Īó▓®Ģr¼FĮ╩šęµĪó─ŽĘĮ¼FĮį÷└¹Īó╚A░▓¼FĮĖ╗└¹ĪóĮ©ą┼žøÄ┼Ą╚žøÄ┼╩ął÷╗∙ĮĪŻ

|

łD▒Ē8 Ż║ųž³cĻPūóžøÄ┼╩ął÷╗∙ĮŪķør▒╚▌^ | |||

| ├¹ĘQ | Č■╝ŠČ╚─®Ę▌Ņ~(ā|Ę▌) | Į³░ļ─Ļ─Ļ╗»╩šęµ┬╩ | ╩šęµ┬╩ś╦£╩▓Ņ |

| ╚AŽ─¼FĮ | 147.52 | 3.208% | 0.910% |

| ▓®Ģr¼FĮ | 106.82 | 3.249% | 0.292% |

| ─ŽĘĮį÷└¹ | 85.68 | 2.931% | 0.383% |

| ╚A░▓Ė╗└¹ | 52.42 | 2.893% | 0.417% |

| Į©ą┼žøÄ┼ | 36.01 | 3.165% | 0.378% |

| ═¼śIŲĮŠ∙ | 28.02 | 2.974% | 0.550% |

|

ūóŻ║═¼śIśė▒Š▓╗░³└©Š├Ų┌įOų├▌^Č╠Ą─╔Ž═Č─”Ė∙žøÄ┼╩ął÷╗∙Į╝░Ė„žøÄ┼╩ął÷╗∙ĮĄ─B╝ēĪŻ | |||

ĪĪĪĪ▒Ż▒Š╗∙ĮŻ║ūĘŪ¾ć└Ė±░▓╚½▀ģļHŽ┬▀mČ╚╩šęµĪó┐╔ųąķLŲ┌═Č┘Y┘YĮĄ─▀xō±

ĪĪĪĪ▒Ż▒Š╗∙Įū„×ķę╗ĘN╠ž╩Ō▓▀┬į╗∙ĮŻ¼Ųõ╠ž³cį┌ė┌│ąųZį┌ę╗Č©Ų┌Ž▐ā╚×ķ═Č┘Yš▀╠ß╣®ę╗Č©▒╚└²Ą─▒ŠĮ▒ŻšŽĪŻ│ąųZ▒Ż▒ŠĄ─Ų┌Ž▐▒╗ĘQ×ķ▒Ż▒ŠŲ┌Ż¼─┐Ū░ć°ā╚▒Ż▒Š╗∙Į═©│Ż×ķ2─Ļ╗“3─ĻŻ¼Č°▒ŻšŽĄ─▒╚└²═©│Ż×ķ═Č┘Y▒ŠĮĄ─100%Ż¼ę▓ėąĄ─Ą═ė┌╗“Ė▀ė┌100%ĪŻū„×ķŽÓī”Ą═’LļUĄ─ŲĘĘNŻ¼▒Ż▒Š╗∙Įė╔ė┌öĄ┴┐╔┘ĪóęÄ─ŻąĪŻ¼ī”ė┌║▄ČÓ═Č┘Yš▀Č°čį┬į’@─░╔·Ż¼ĮėŽ┬üĒ▒Š╬─Š═ī”▒Ż▒Š╗∙ĮĄ─╠žš„▀MąąĮķĮBŻ¼ęįÄ═ų·═Č┘Yš▀ģó┐╝▀xō±ĪŻ

ĪĪĪĪļpųžÖCųŲīŹ¼FĪ░▒ŠĮ░▓╚½Ī▒Ż║

ĪĪĪĪ▒Ż▒Š╗∙Į┤¾Č╝▓╔╚Ī║ŃČ©▒╚└²═Č┘YĮM║Ž▓▀┬į(CPPI)Ż¼Ųõ╗∙▒ŠįŁ└ĒŠ═╩Ūė├é∙╚»═Č┘YĄ─╩šęµū„×ķ┐╔ęįōp╩¦Ą─’LļU┘Y▒ŠŻ¼╚ź╣╔Ų▒╩ął÷┘Ź╚ĪĖ³Ė▀Ą─╩šęµĪŻ▒╚╚ńę╗éĆ╗∙ĮĄ─│§╩╝┘Y«a×ķ10ā|Ż¼╚ń╣¹ė├9.5 ā|į¬┘Å┘Ié∙╚»Ż¼┐╔ęį½@Ą├0.5 ā|į¬Ą─ĄĮŲ┌╩šęµŻ¼─Ū├┤Š═┐╔ęįė├╩ŻėÓ0.5 ā|į¬┘Å┘I╣╔Ų▒Ż¼╝┤╩╣╣╔Ų▒═Ļ╚½╠ØōpŻ¼╗∙Įš¹¾wę▓▓╗Ģ■╠ØōpĪŻė╔ė┌īŹļHųąŻ¼╣╔Ų▒┘Y«a▓╗┐╔─▄╠Øōp100%Ż¼ę“┤╦▒Ż▒Š╗∙Į┐╔ęįī”é∙╚»╩šęµ▀Mąąę╗Č©▒╚└²Ę┼┤¾║¾į┘═Č┘Yė┌╣╔Ų▒╩ął÷ĪŻį┌▒Ż▒ŠŲ┌ā╚Ż¼═Č┘YĮM║Žųą═Č┘Yė┌╣╔Ų▒┘Y«aĄ─▒╚└²╔ŽŽ▐ļSų°╗∙ĮŪ░Ų┌╩šęµŪķør║═╗∙Įā¶ųĄ╦«ŲĮŻ¼░┤šš║ŃČ©▒╚└²═Č┘YĮM║Ž▒ŻļU▓▀┬į▀MąąäėæBš{š¹Ż¼Å─Č°▀_ĄĮĘ└ė∙Ž┬Ą°Īóģó┼cį÷ųĄĄ──┐Ą─ĪŻ«ö╗∙Į└█Ęe╩šęµįĮČÓŻ¼Ž┬Ą°ų┴▒ŻšŽ▒ŠĮ╦«ŲĮĄ─ėÓĄžįĮ┤¾Ż¼╝┤╗∙Į│ą╩▄’LļUĄ──▄┴”įĮ┤¾Ż¼┤╦Ģr═Č┘Yė┌╣╔Ų▒┘Y«aĄ─▒╚└²╔ŽŽ▐įĮ┤¾ĪŻĘ┤ų«Ż¼«ö╗∙ĮŪ░Ų┌╩šęµįĮ╔┘Ż¼Ž┬Ą°ų┴▒ŻšŽ▒ŠĮ╦«ŲĮĄ─ėÓĄžįĮąĪŻ¼╝┤╗∙Į│ą╩▄’LļUĄ──▄┴”įĮąĪŻ¼┤╦Ģr═Č┘Yė┌╣╔Ų▒┘Y«aĄ─▒╚└²╔ŽŽ▐įĮąĪĪŻ

ĪĪĪĪ▒Ż▒Š╗∙Į▀\ū„ųąę²╚ļō·▒Ż╚╦Ż¼ō·▒Ż╚╦īóī”ė┌Ę¹║ŽŚl╝■Ą─═Č┘Yš▀ĄĮŲ┌║¾┐╔┌H╗žĮŅ~Ą═ė┌│ąųZ▒ŻūCĮŅ~▓┐ĘųŻ¼│ąō·▓╗┐╔│ĘŽ¹Ą─▀BĦž¤╚╬ō·▒ŻĪŻ

ĪĪĪĪÜv╩ĘśI┐āįÅßī▒Ż▒Š╗∙Į╠žš„Ī¬Ī¬ĄĮŲ┌═╦┐╔Ī░▒Ż▒ŠĪ▒Īó▀M┐╔▀m«öĘųŽĒ╩šęµŻ║

ĪĪĪĪĄ═’LļUŻ║ć°ā╚╩ūų╗▒Ż▒Š╗∙Į╩Ūė╔─ŽĘĮ╗∙Į╣½╦Š2003─Ļųą░ląąįO┴óĄ──ŽĘĮ▒▄ļUį÷ųĄ╗∙ĮĪŻÅ─2004─ĻęįüĒĖ„─ĻČ╚▒Ż▒Š╗∙ĮĄ─┐é¾w╩šęµ┼c═¼Ų┌╣╔Ų▒╩ął÷▒╚▌^┐┤ĄĮŻ¼į┌04Īó05─ĻĄ─š╩ÄąąŪķŽ┬Ż¼▒Ż▒Š╗∙Įš¹¾wŠ∙╚ĪĄ├ę╗Č©│╠Č╚Ą─š²╩šęµŻ¼Č°į┌2008─ĻüĒĄ─╩ął÷’LļU╝»ųąßīĘ┼▀^│╠ųąŻ¼▒Ż▒Š╗∙ĮĄ─ā¶ųĄ┐s╦«Ę∙Č╚ę▓ŽÓī”▌^ąĪŻ¼▒Ē¼F│÷├„’@Ą─Ą═’LļU╠žš„ĪŻ

ĪĪĪĪųąĄ╚╩šęµŻ║ŽÓī”š╩Ä╗“š▀╚§╩ąŁhŠ│Ž┬Ą─Ą═’LļUŻ¼į┌06Īó07─ĻĄ─┼Ż╩ąąąŪķŽ┬Ż¼▒Ż▒Š╗∙Įš¹¾węÓ╚ĪĄ├56%Īó57%Ą─╩šęµŻ¼į┌╩ął÷╔ŽØqļAČ╬ęÓę╗Č©│╠Č╚ĘųŽĒ┴╦╩ął÷Ą─╩šęµĪŻ

ĪĪĪĪ▒Ż▒Šų▄Ų┌Ž┬▒ŠĮ░▓╚½Ż║─┐Ū░ęčėą░³└©─ŽĘĮ▒▄ļUį÷ųĄį┌ā╚Ą─5ų╗ ▒Ż▒Š╗∙ĮĮY╩°┴╦Ą┌ę╗éĆ▒Ż▒Šų▄Ų┌Ą─▀\ū„(Ųõųą─ŽĘĮ▒▄ļUĪóŃy╚A▒Ż▒ŠĪóć°╠®Į┬╣Ą╚3ų╗╗∙Į▐D╚ļĄ┌Č■éĆ▒Ż▒Šų▄Ų┌Ż¼ŲõėÓ╗∙Į▐Dą═│╔Ų½╣╔Ų▒ą═╗∙Į)ĪŻī”ė┌▀@5ų╗╗∙Įį┌═Ļš¹▒Ż▒Šų▄Ų┌ā╚Ą─śI┐ā▀MąąĮyėŗ┐┤ĄĮŻ¼5ų╗╗∙Į▓╗āH▒ŻūC┴╦▒ŠĮ░▓╚½Ż¼ŪęŠ∙╚ĪĄ├▓╗═¼│╠Č╚Ą─š²╩šęµŻ¼Ųõųą─ŽĘĮ▒▄ļUį÷ųĄ╗∙ĮĖ³╩Ūį┌Ą┌ę╗éĆ▒Ż▒Šų▄Ų┌ā╚æä┘┴╦═¼Ų┌╣╔Ų▒╩ął÷ĪŻ

ĪĪĪĪę“┤╦Ż¼▒Ż▒Š╗∙Įį┌╚§╩ąŽ┬═╦┐╔Ī░▒Ż▒ŠĪ▒Ż¼┼Ż╩ąŽ┬▀M┐╔▀m«öĘųŽĒ╣╔╩ą╩šęµĪŻ«ö╚╗Ż¼Ū░ęįöó╝░Ż¼║ŃČ©▒╚└²═Č┘YĮM║Ž▓▀┬į(CPPI)Ą─╗∙▒ŠįŁ└ĒŠ═╩Ūė├é∙╚»═Č┘YĄ─╩šęµū„×ķ┐╔ęįōp╩¦Ą─’LļU┘Y▒ŠŻ¼╚ź╣╔Ų▒╩ął÷┘Ź╚ĪĖ³Ė▀Ą─╩šęµĪŻ«ö╗∙ĮŪ░Ų┌╩šęµįĮČÓŻ¼ā¶ųĄ╦«ŲĮįĮĖ▀ĢrŻ¼Ž┬Ą°ų┴▒ŻšŽ▒ŠĮ╦«ŲĮĄ─ėÓĄžįĮ┤¾Ż¼╝┤╗∙Į│ą╩▄’LļUĄ──▄┴”įĮ┤¾Ż¼┤╦Ģr╗∙Į═Č┘Yė┌╣╔Ų▒┘Y«aĄ─▒╚└²╔ŽŽ▐įĮ┤¾ĪŻĘ┤ų«Ż¼«ö╗∙ĮŪ░Ų┌╩šęµįĮ╔┘Ż¼ā¶ųĄ╦«ŲĮįĮĄ═ĢrŻ¼Ž┬Ą°ų┴▒ŻšŽ▒ŠĮ╦«ŲĮĄ─ėÓĄžįĮąĪŻ¼╝┤╗∙Į│ą╩▄’LļUĄ──▄┴”įĮąĪŻ¼┤╦Ģr╗∙Į═Č┘Yė┌╣╔Ų▒┘Y«aĄ─▒╚└²╔ŽŽ▐įĮąĪĪŻę“┤╦Ż¼ęį─ŽĘĮ▒▄ļUį÷ųĄ╗∙Į×ķ└²Ż¼įō╗∙Įš²╩Ūė╔ė┌▒Š▌å▒Ż▒Šų▄Ų┌Ą─Ū░ā╔─ĻĘe└█┴╦žS║±╩šęµŻ¼Å─Č°╩╣Ą├įō╗∙Į┐╔═Č┘Y╣╔Ų▒┘Y«a▒╚└²╔ŽŽ▐┤¾Ę∙╠ßĖ▀Ż¼į┌Į±─ĻĄ─╩ął÷’LļU╝»ųąßīĘ┼ųąā¶ųĄ┐s╦«Ę∙Č╚ŽÓī”▌^┤¾ĪŻ

|

łD▒Ē9Ż║▒Ż▒Š╗∙ĮÜv─ĻśI┐ā▒Ē¼F▒╚▌^ |

łD▒Ē10Ż║ć°ā╚▒Ż▒Š╗∙Į▒Ż▒Šų▄Ų┌ā╚śI┐ā▒Ē¼F▒╚▌^ | |||||||||

| 2008─Ļ | 2007─Ļ | 2006─Ļ | 2005─Ļ | 2004─Ļ | ├¹ĘQ | ▒Ż▒Šų▄Ų┌ | ā¶ųĄį÷ķL┬╩ | ═¼Ų┌╔ŽūCųĖöĄØqĄ°Ę∙ | ||

| ─ŽĘĮ▒▄ļU | -22.78% | 80.08% | 82.76% | 12.48% | 0.60% | |||||

| Ńy╚A▒Ż▒Š | -8.20% | 26.91% | 17.91% | 3.37% | ŻŁ | ─ŽĘĮ▒▄ļU | 2003.6.27Ī½2006.6.27 | 50.38% | 8.19% | |

| ć°╠®ĮŽ¾▒Ż▒Š | ŻŁ | 44.66% | 31.61% | 3.19% | ŻŁ | |||||

| ╝╬īŹ▒Ż▒Š | ŻŁ | 45.94% | 27.17% | 4.20% | ŻŁ | Ńy╚A▒Ż▒Š | 2004.3.2Ī½2007.3.2 | 23.61% | 67.57% | |

| ć°╠®Į┬╣▒Ż▒Š | ŻŁ | 49.03% | ŻŁ | ŻŁ | ŻŁ | |||||

| Įį¬▒╚┬ōīÜ╩»äė┴” | -8.82% | ŻŁ | ŻŁ | ŻŁ | ŻŁ | ĮŽ¾▒Ż▒Š | 2004.11.10Ī½2007.11.10 | 97.06% | 306.56% | |

| ▒Ż▒Š╗∙Į╝ėÖÓŲĮŠ∙ | -11.72% | 57.61% | 56.18% | 6.32% | 0.60% | |||||

| ╔ŽūCųĖöĄ | -55.49% | 96.66% | 130.43% | -8.33% | -15.40% | ╝╬īŹ▒Ż▒Š | 2004.12.1Ī½2007.12.1 | 93.50% | 263.36% | |

| é∙╚»ķ_Ę┼╩Į╗∙Į╝ėÖÓŲĮŠ∙ | -1.51% | 23.69% | 16.16% | 8.48% | -0.30% | |||||

| Ų½╣╔ą═ķ_Ę┼╩Į╗∙Į╝ėÖÓŲĮŠ∙ | -43.7% | 125.27% | 120.42% | 2.14% | -0.18% | Į┬╣▒Ż▒Š | 2006.4.28Ī½2008.4.28 | 51.97% | 145.26% | |

| ūóŻ║▒Ēųą╗∙ĮöĄō■×ķā¶ųĄį÷ķL┬╩Ż¼╣╔ųĖöĄō■×ķųĖöĄØqĄ°Ę∙Č╚ĪŻ2008─ĻĮyėŗĮžų╣8.27. | ||||||||||

ŽÓĻPł¾Ą└Ż║