|

|

新浪財經 > 基金 > 基金買賣網研究所專欄 > 正文

基金買賣網2008年下半年投資策略

一、2008年上半年基金業績表現

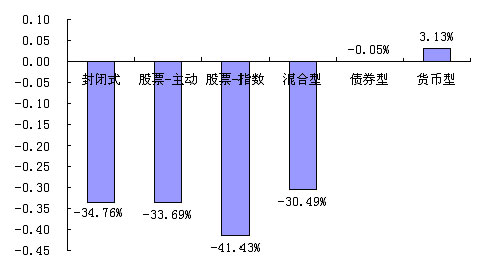

與2007年下半年股市一派樂觀的形勢相比,今年上半年,股市可謂“屋漏偏逢連夜雨”,在宏觀經濟、估值、國際形勢、資金面等各個方面的壓力下,指數從5000多點一路下跌,至6月25日,跌至2900點,跌幅達44%,在這樣的環境中,各類型基金表現均無法和去年下半年相提并論,截至到2008年6月25日,除貨幣型基金收益為正之外,其余各類型基金收益都為負值,股票型中的指數型基金下跌幅度最大,考慮紅利再投資的收益率為41.43%,股票型中的主動型下跌33.69%,混合型基金下跌30.49%,封閉式基金價格平均下跌24.74%,是偏股型基金中跌幅較小的一類,債券型基金表現最為比較抗跌,僅下跌0.05%。數據顯示,在一個系統性風險為主的市場環境內中,基金也是舉步維艱。

圖1:2008年上半年各類基金表現

資料來源:wind,基金買賣網研究所,數據統計區間為2008-1-1~2008-6-25注:貨幣型基金收益率采用期間七日年化收益率均值(下同)除貨幣型基金外各類型基金收益率指標采用期間復權單位凈值增長率(下同)

| 表 1 : 2007 下半年和 2008 上半年各類型基金和指數漲幅對比 | ||

| 基金類型 | 08 年上半年各類基金業績( % ) | 2007 年下半年各類基金業績( % ) |

| 滬深 300 | -44.68% | 41.82% |

| 封閉式 | -34.76% | 32.27% |

| 股票 - 主動 | -33.69% | 34.57% |

| 股票 - 指數 | -41.43% | 39.93% |

| 混合型 - 一般 | -30.49% | 32.23% |

| 混合型 - 保本 | -11.88% | 17.32% |

| 債券型 | -0.05% | 7.20% |

| 貨幣型 | 3.13% | 4.25% |

| 數據來源: WIND 基金買賣網研究所 截止日期: 2008 年 6 月 25 日 | ||

開放式股票型基金

股票型基金股票倉位必須保持在60%以上,因此也是和股市相關度最高的一種類型,在去年的大牛市中,該類基金輕松拔得頭籌,而今年以來股市調整幅度接近50%,所有行業無一上漲,在這種巨大的系統性風險下,其無法調整的股票倉位使其損失較大,尤其是其中的指數型基金,被動跟蹤指數,即使預見到股指下跌也不做主動的調倉或僅作少量的調整,這類基金上半年忠實的跟隨了指數,下跌也較為慘重。一般來說,這類基金靠資產配置來回避風險,今年一季度,其整體雖然對資產配置進行了調整,但金融保險、金屬非金屬、機械設備、房地產等行業仍然居于前列,而這幾個行業在今年上半年表現基本處于跌幅較大行列,可以說在資產配置上該類基金調整并不到位。

開放式混合型基金

混合型基金跌幅較小得益于其較低的股票倉位,今年一季度該類基金股票倉位平均為69%,低于股票型基金10%個百分點,排名靠前的申萬巴黎盛利強化配置、南方寶元債券、銀河收益的股票倉位都在20%以下,但是有一些混合型基金股票倉位并不亞于股票型基金,比如,長盛動態精選、新世紀優選分紅、萬家和諧增長等,股票倉位都在90%以上,他們的跌幅也比較大,超過40%。從整體來看,混合型基金并沒有充分利用其倉位靈活的優勢,一季度股票倉位僅平均下降3%,甚至不如股票型基金5%的調整幅度,大部分基金并不進行主動的擇時操作。

封閉式基金

封閉式基金今年以來考慮紅利再投的凈值增長率為-34.76%,跌幅與開放式偏股型基金類似,而其價格僅下跌24%,并且在基礎市場單邊下跌期間曾走出逆勢上漲行情,成為整個基金市場中的關注焦點,這一行情主要是由其年度分紅所引起,同時封閉式基金折價的存在起到一個安全墊得作用,因為在到期時其將以凈值贖回,如果之前以折價20%買入的話,便可抵御凈值20%的跌幅,這也是其優勢所在。尤其對一些即將到期封基,其折價率也日漸縮小,這也在一定程度上抵擋了價格的下跌。

| 表 2 :封閉式基金漲跌幅前 10 名后 10 名 | |||||

| 基金名稱 | 區間漲跌幅 | 折價率 08.6.35 [ 單位 ] % |

基金名稱 | 區間漲跌幅 | 折價率 08.6.35 [ 單位 ] % |

| 基金豐和 | -9.82 | -14.17 | 大成優選 | -39.94 | -11.08 |

| 基金興華 | -10.60 | -13.11 | 基金裕澤 | -38.43 | -13.00 |

| 基金久嘉 | -10.70 | -16.13 | 基金景宏 | -36.18 | -25.19 |

| 基金科翔 | -16.32 | -0.34 | 基金裕隆 | -34.42 | -21.52 |

| 基金科瑞 | -18.28 | -21.88 | 基金景福 | -34.25 | -25.79 |

| 基金通乾 | -18.33 | -23.71 | 基金普惠 | -31.32 | -24.69 |

| 基金安順 | -18.52 | -20.49 | 國投瑞銀瑞福進取 | -31.31 | 69.09 |

| 基金興和 | -19.08 | -22.33 | 基金金盛 | -30.34 | -8.40 |

| 基金漢鼎 | -19.55 | -1.33 | 基金金泰 | -29.82 | -22.07 |

| 基金天華 | -19.76 | -7.78 | 基金同益 | -29.21 | -24.19 |

| 數據來源: wind 基金買賣網研究所 | |||||

債券型基金

上半年,通脹因素左右債券市場的漲跌,年初,市場普遍預期08年CPI前高后低,央行加息空間不大,同時美聯儲大幅降息行為增強了我國債券市場的做多行情,債券市場各品種收益率都較年初呈現不同程度下移,而隨著國內通脹風險日益增大,加息預期增強,5、6月份各類債券收益率均有所回升。同時一、二級股票收益率均大幅下降。因此今年以來,無論是純債基還是參與股市的債基均表現不佳,而兩者相比,偏股型債基由于受到股市下跌的拖累,業績下滑較為嚴重,由去年的前幾名一落千丈,反而不如一些不參與股市的純債基表現。

貨幣市場基金

與去年貨幣型基金受打新熱潮推動,屢屢井噴的情況相比,今年的貨幣型基金表現較為平淡,然而隨著資金面不斷收緊,貨幣型基金也從中獲益,成為今年上半年來唯一一類收益為正的基金。

QDII基金

今年上半年,又有四只QDII基金成立,截至今年6月底,QDII基金擴大為8只,07年底前成立的四只基金在2008 年上半年仍然未能取得正的凈值增長,其中嘉實海外和上投摩根亞太優勢期間下跌幅度較大,這是因為這兩支基金倉位較高,而且亞太市場今年上半年表現不佳,南方全球和華夏全球基金下跌幅度較小,南方全球下跌幅度較小與其對高風險資產較為分散的區域配置有關,同時南方全球大比例資產配置于基金,規避了個股選擇的風險;而華夏全球下跌幅度較小與其一直以來的較低比例高風險資產配置有一定關系。與國內偏股型基金相比,海外基金的整體凈值跌幅在此期間明顯小于國內股票基金凈值平均跌幅。我們認為,海外基金分散單一區域市場風險的功能初步有所表現,特別在投資區域更加廣泛的基金上表現的較為明顯。

| 表 3 : QDII 基金一覽 | |||||

| 證券簡稱 | 基金成立日 | 期間收益率( % ) | 最新凈值 | 最新規模億份 | 投資范圍 |

| 工銀瑞信全球配置 | 2008-02-14 | — | 0.891 | 24.373 | 在香港等境外證券市場上市的中國公司、全球范圍內受惠于中國經濟增長的境外公司 |

| 海富通中國海外精選 | 2008-06-27 | — | 1 | 5.0887 | 在香港、美國等海外證券交易所上市的具有 “ 中國概念 ” 的上市公司 |

| 華寶興業海外中國成長 | 2008-05-07 | — | 0.931 | 4.6249 | 香港上市的所有股票和在新加坡、美國上市的中國公司 |

| 華夏全球精選 | 2007-10-09 | -18.701 | 0.717 | 280.1 | 全球股票、股票基金、存托憑證及其他權益類衍生品種 |

| 嘉實海外中國股票 | 2007-10-12 | -28.5552 | 0.602 | 279.7002 | 在香港上市的股票及在美國、新加坡上市的在中國有重要經營活動的公司 |

| 南方全球精選 | 2007-09-19 | -16.222 | 0.757 | 271.5206 | 基金中的基金 --- 投資于全球市場的指數基金及主動管理型基金 |

| 上投摩根亞太優勢 | 2007-10-22 | -29.8324 | 0.604 | 298.2954 | 亞太地區證券市場以及在其他證券市場交易的亞太企業 |

| 銀華全球核心優選 | 2008-05-26 | — | 0.963 | 4.1698 | 基金中的基金 --- 投資于全球市場的指數基金及主動管理型基金 |

| 數據來源: wind 基金買賣網研究所 | |||||