|

國金證券:2008年5月基金投資策略報告http://www.sina.com.cn 2008年04月29日 11:07 新浪財經

來源:國金證券基金研究中心 張劍輝 ——關注階段性暖環境下的結構性機會 投資策略 經濟增長壓力、通脹壓力、供給壓力依然籠罩市場,關注階段性暖環境下的結構性機會——權益類開放式基金投資建議 短期來看,在降低印花稅、規范大小非解禁等積極政策信號釋放的同時,二季度市場還具備宏觀調控的負面預期略有緩解、AH股加權溢價水平大幅收窄、階段性資金供給壓力較小等轉暖的因素。 經濟增長壓力、通脹壓力、供給壓力依然籠罩市場,建議在控制風險的前提下,從估值水平及市場風格輪換(側重大盤風格)、相對確定性增長的行業板塊、A股和海外市場風險比較以及持續性投資管理能力等角度出發,把握市場階段性暖環境下的結構性投資機會。 關注“側重配置信用類債券+參與新股投資”特征的純債券型基金產品——固定收益類開放式基金投資建議 債券市場現金流充裕,下階段預期走勢平穩,收益率曲線將進一步平坦化。信用類債券發行規模下階段會繼續有所增加,將成為債券基金提高收益的重要武器。建議投資者關注相對側重配置信用類債券并適當參與新股投資的純債券型基金產品。 長剩余期限封基總體折價基本合理,關注年度剩余分紅前后短線機會——封閉式基金投資建議 長剩余期限封閉式基金2007年度收益完全分配除權后的平均折價率水平為27.63%,整體折價處于合理水平,部分基金折價在30%以上,逐步顯示出相對投資價值。在市場對于年度分紅存在投機炒做成份及基金分紅的稅收優惠政策給了部分資金套利機會的情況下,可根據折價情況酌情把握年度剩余分紅前后的短線機會(投機、建倉)。

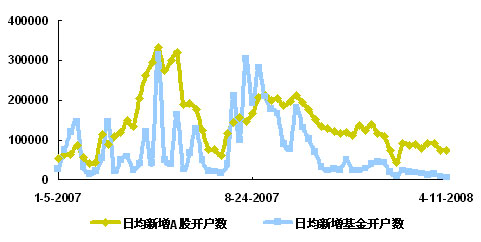

一、權益類開放式基金投資建議 經濟增長壓力、通脹壓力、供給壓力依然籠罩市場,關注階段性暖環境下的結構性機會——權益類開放式基金投資建議 經濟增長壓力、通脹壓力、供給壓力依然籠罩市場 在次貸危機的沖擊下,美國經濟的衰退信號越來越明顯,次貸危機已經向實體經濟迅速擴散,同時歐洲經濟在此影響下也開始呈現減速信號。美國、歐盟以及日本經濟減速對新興市場的出口及FDI流入都將產生明顯的負面作用,中國作為新興市場中最為重要的經濟體,不可避免的受到世界經濟周期減速的沖擊。2008年一季度數據顯示,我國出口同比增長21.4%,低于去年同期6.4個百分點,累計貿易順差414.2億美元,比去年同期下降10.6%,凈減少50.2億美元。 在世界經濟環境給中國經濟增長出口帶來負面影響程度難以明確判斷的同時,國內高漲的通脹壓力仍不容忽視。2008年一季度居民消費價格指數(CPI)上漲8.0%,盡管從單月數據看3月份CPI同比上漲8.3%,增速較上月下降0.4個百分點,但在能源、鋼材等價格上漲逐步向下游擴散等因素影響下,3月份PPI同比上漲8.0%,增速比上月大幅上升1.4個百分點,加之考慮到年內糧食收購價格上漲以及成品油、電力等調價預期,通脹形勢仍不容樂觀,這就要求宏觀政策保持緊縮基調不能放松,而這將進一步加劇對經濟增長的威脅。 我們看到,目前上游價格的傳導已經開始沖擊中下游行業利潤增長,而在外需進一步下降以及內部緊縮調控的格局下,下游價格傳導能力將一定程度上受到限制,這將導致企業利潤率水平出現下降,目前市場研究機構對上市公司的盈利預期已經開始陸續調低。 另外,在大小非解禁、一系列IPO和再融資的背景下,2008年股市面臨的資金需求規模較大,在資金流入預期比2007年有所放緩的情況下,市場資金供給缺口依然較大。 因此,在經濟增長和企業盈利增長預期尚未穩定、市場長期資金供給壓力猶在的情況下,建議繼續采取謹慎的操作態度,注重風險控制。 關注階段性暖環境下的結構性機會 受持續下跌以及相關壓力的打擊下,資金短期入市意愿不強,市場人氣恢復需要時間。數據顯示,A股每周日均新增開戶數持續回落,進入4月份以來登記在中國證券登記結算中心的基金開戶數周增長僅為3萬多戶,為2007年來最低水平。 圖表1:中國證券登記結算中心A股及基金開戶數變化

不過,繼4月20日晚,證監會發布《上市公司解除限售存量股份轉讓指導意見》,對限售解禁股的流通方式作出了限制之后,經國務院批準,財政部、國家稅務總局決定從2008年4月24日起,調整證券(股票)交易印花稅稅率,由現行的3‰調整為1‰。盡管無論從歷史情況還是理論上看,印花稅調整不會改變市場的根本運行趨勢(從A股下調印花稅的反應來看,在印花稅調整當日都出現了正面的回應,但隨著時間的推移股市后續的表現也都出現了回落),但政策組合拳的打出,很好的體現了政府呵護市場的態度,對于恢復市場人氣、增強市場信心有著積極的作用。 在積極政策信號不斷釋放的同時,二季度市場與一季度相比還具備其他一些階段性轉暖的因素:其一,隨著二季度CPI的逐步回落,宏觀調控的負面預期將略有緩解;其二,隨著快速下跌,A股市場系統性風險迅速釋放,目前A股市場2008年動態市盈率在20倍上下,AH股加權溢價水平大幅收窄,H股市場估值的相對穩定將對A股市場起到一定支撐作用;其三,縱觀2008年全年,二季度大小非解禁的壓力最小,而新基金的密集發行、QFII額度增加也將為市場貢獻“高質量”的資金,這也將階段性緩解市場的估值壓力。 因此,建議投資者下階段在控制風險的前提下,從估值水平及市場風格輪換、相對確定性增長的行業板塊、A股和海外市場風險比較以及持續性投資管理能力角度出發,把握市場階段性暖環境下的結構性機會,篩選適當的基金構建投資組合。 基金選擇角度一:繼續重點配置大盤風格基金 從估值水平比較,以上證50指數為代表的大市值股票在估值上相對滬深300指數和全部A股具有比較優勢,而新基金頻發也有助于增加流入低估值的大市值股票的資金量。因此,預計估值水平與香港市場接近的大盤藍籌股階段性相對機會更為突出。從大小市值股超額收益的長期運行變化規律上我們也看到,小市值股票超額收益開始呈現階段性回落趨勢,大市值股票超額收益進一步上升。 基于上述分析,繼續建議投資者側重選擇大盤風格的偏股票型開放式基金產品以及一些跟蹤大盤股指數的指數型基金產品(如:華夏50ETF、易方達50指數基金、長盛中證100指數基金等),或者逐步提高上述風格基金產品在組合中的占比。根據最新披露的基金一季度季報,我們適當篩選了部分綜合優勢比較突出的大盤風格基金(非指數型基金),供投資者選擇參考。

基金選擇角度二:精選側重投資相對確定性增長行業板塊的基金產品 在經濟增長壓力、通脹壓力、供給壓力依然籠罩市場的情況下,對于相對穩健的投資者,建議從預期相對確定性增長角度出發,精選側重投資相對確定性增長行業板塊的基金產品,具體行業板塊包括內需型消費服務業以及政府主導下的投資推動行業板塊。 在經濟增速下滑、企業盈利能力大幅波動的情況下,內需型消費服務行業穩定增長的吸引力將再度提高,尤其是在前期調整的情況下此類行業估值水平上也具備一定的吸引力。其中,具體細分行業板塊我們相對看好醫藥、零售、傳媒、酒店旅游、食品飲料、交通運輸等。 在宏觀調控的背景下,由政府主導的投資一般不會受到負面影響,甚至會得到加強,這將為資本市場帶來重要的投資機會。我們認為在“十一五”的后幾年,醫療等保障體系建設、節能減排及新能源投入發展、鐵路建設、電信投資等都將是政府主導的重點投資領域。 基于上述分析,我們結合剛剛披露的基金一季度季報持倉情況,建議投資者關注富國天益價值、東吳雙動力、嘉實增長、富國天惠精選成長、招商優質成長、華寶興業寶康消費品等側重投資內需型消費服務行業的基金產品以及南方積極配置、中信紅利、富國天惠精選成長、大成精選增值、交銀施羅德穩健、景順長城內需增長等適當配置政府主導下的投資推動行業板塊的基金產品。 基金選擇角度三:適當配置QDII基金、分散單一市場風險 我國的QDII基金產品推出可謂生不逢時,在次貸沖擊下的全球市場調整中幾只設立較早的QDII基金產品的凈值均出現不同程度的縮水。 不過,我們看到,QDII產品的重要優勢在于提供了一個進行資產全球配置的通道,長期看投資者通過其與國內證券類資產之間的動態配置,起到分散市場或者投資工具相對單一帶來的投資風險,以提高風險調整后的總體投資回報水平(A股市場與海外市場長期看相關度較低,甚至階段性負相關)。另外,盡管經過快速下跌,A股市場的估值水平大幅降低,但與成熟市場以及其他新興市場仍有較大的溢價,估值風險仍不容忽視。因此,建議投資者根據自身的資產配置需求,適當選擇配置QDII基金產品,考慮到熟稔程度以及長期經濟增長情況,階段性建議選擇嘉實海外中國、華寶興業海外中國成長等側重“中國概念”的QDII基金產品。 當然,我們要認識到,海外投資同時也面臨匯率風險、國別風險、市場風險和法律政治風險等所特有的風險。 基金選擇角度四:長期持有綜合投資管理能力突出基金產品 老生常談,組合投資管理模式下,基金經理、基金公司實力的體現需要時間來體現,因此選擇綜合投資管理能力突出的基金產品進行長期投資是基金選擇的永恒話題。根據國金最新(2008年4月)基金產品評級結果,我們列舉綜合收益能力獲得四星級以上基金產品,供投資者選擇參考。

來源:國金證券研究所

來源:國金證券研究所

【 新浪財經吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||