|

不支持Flash

|

|

|

復制巴菲特:投資需要純凈的心靈http://www.sina.com.cn 2006年11月27日 12:24 和訊網-證券市場周刊

到過東方港灣公司的人,很容易注意到公司對面墻上“專注長期股權投資”八個字,但斌的話題實際上就圍繞著這八個字展開。當被問及“萬科還可以買嗎”,但斌平靜而堅決地說:“閉著眼睛都能買,為什么不能買。”當日萬科收盤價8.24元,目前價位已經上漲了30%以上。不過,談話中所包含的價值投資理念,卻不會受時間流逝和股價變化的影響,而自有其長久價值。 在辦公室里為數不多的幾件陳列品中,有一瓶新裝瓶口的15年茅臺酒,但斌不僅對茅臺(600519)的股票情有獨鐘,講起釀酒的工藝也是娓娓道來。采訪結束前,但斌將一份查理芒格關于價值投資的講話稿拿給本刊記者,講話稿上芒格的第一句話是:“歡迎來到Wesco年度股東會,這是一小撮頑固分子(的會議)。” 堅持是價值投資的核心 投資的過程中什么是重要的?什么是不重要的?但斌認為如果你做的是跨越幾代人的投資,很多現在看似可怕的事情就不那么嚴重了。想想巴菲特的時代,他經歷的重大歷史事件比我們多得多,但是,他堅持住了。 《證券市場周刊》:既然是談道價值投資,就不能不提起巴菲特。你從他的身上看到了什么? 但斌(深圳市東方港灣投資管理有限責任公司董事總經理):我們來做一個比較,巴菲特和索羅斯,兩個人都做投資,都很出色。如果要拍一部反映投資家的電影,通常都愿意拍索羅斯,因為他的人生經歷跌宕起伏、絢爛多彩,充滿了戲劇性,跟英國政府斗,跟港府斗等等。索羅斯寫了很多書,但是要想把巴菲特這個人物很好地表現出來,就很不容易。他沒有寫過自傳,有些事情我們不得而知。比如說,越南戰爭開始的時候;1962年古巴導彈危機,兩個核大國處于緊張對抗的時候,巴菲特怎么處理他的投資?在那樣一個歷史關頭,他的內心世界是怎樣的?一個導演要把內心的波瀾起伏拍出來很難。反映人物精神世界的變化是非常困難的,這實際上是要反映更深層次的哲學問題,是巴菲特對于投資的哲學思考。 對于我們來說,舉個最簡單的例子,比如說SARS的時候,大家不出門了,在這樣一個危機時刻,你怎么把握投資? 當你關注的是一兩年的投資回報時,外面這個世界的很多事情都會對你有巨大影響。但是當你的投資跨越幾代人,是持續幾十年上百年的一個財富積累的過程,很多事情就顯得不那么嚴重了,即便是肯定會經歷的戰爭、動蕩、經濟衰退、企業的波動等。你如果這樣子想,就能夠讓一筆投資穿越很長時間了。 巴菲特的偉大,不在于他70多歲的時候賺了多少錢,而是在他很年輕的時候想明白了這個道理,然后用幾十年的時間去堅持,無論碰到什么樣的事件,他都在堅持。去年年末的時候,巴菲特說如果打核大戰,他相信伯克夏仍然是全世界最好的企業。 《證券市場周刊》:你們公司的口號是“專注長期股權投資”,就是想在中國實踐巴菲特的理論吧? 但斌:我們是做得比較徹底的,完全復制巴菲特的方法。當然,從全球來看,成功模仿巴菲特的人很少,因為人性是最難戰勝的。巴菲特投資7只股票賺了270億美元,一個人照著巴菲特去做是可以的,但是戰勝心理的煎熬這很難做到。何況現在還是基本平穩的時代,巴菲特那個時代卻波瀾壯闊,很不穩定。 應該說價值投資是放之四海皆準的。中國證券市場剛開始的時候沒人做價值投資,但是所有好股票你買了都是不得了的回報,10年前買了萬科,10年漲10倍。我們也是慢慢開始領悟價值投資的,主要是從2001年起,正好是熊市開始的時候。我們從買煙臺萬華開始,到現在,企業增長了10倍,你投1000萬元現在是1.1億元。 作為投資來說,成功的方式多種多樣,但是“正規軍”還是要做價值投資。不同的投資哲學,開始是沒有什么太大的差別,但是走的遠了差別就出來了。

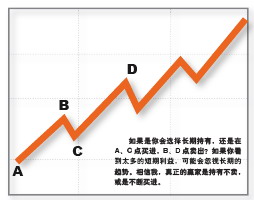

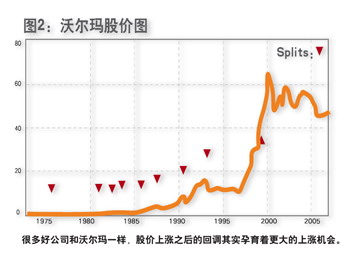

《證券市場周刊》:你認為價值投資理論復雜嗎? 但斌:很簡單。巴菲特提到價值投資觀念的核心是“以40美分的價格買進一美元的紙鈔”,而成長是優秀公司價值的一個必要組成,也即是說,這個一美元的紙鈔隨著時間仍在繼續增值。這個方法本身不是很難,很容易講明白,但是堅持不容易,只要你能身體力行就會很富有。這里面我認為存在三個無法避過的階段:一是理解和接受價值投資的觀念;二是要本著嚴謹的態度,以邏輯合理的方法去評估企業的價值;三是在動蕩的環境中堅持。規則很簡單,書店有的是寫巴菲特的書,是個高中生就能看明白,但是堅持太難了。理論是格雷厄姆和費雪的,巴菲特用他的一生來實踐。格雷厄姆的學生都很富有,只不過巴菲特最富。相信與奉行這個價值分析流派的人,他們累積財富的幾率要高很多,這是締造財富的一個流派。另外價值投資跟人生閱歷、價值觀和看事情的角度有關系。 《證券市場周刊》:你們現在幫助客戶做投資,如果是很長時間的投資,他們能理解這種做法嗎? 但斌:有一個客戶跟我們簽了10年的合同。在深圳這樣的地方,大部分人是自己做生意賺來的錢。生意可以做那么大,他的境界一定是很高。悟性也很高,很愿意學習。而且錢越多的人機會越多,境界越高。人擁有的財富和他具備的境界是有直接相關性的。 《證券市場周刊》:你們不利用市場的波動賺錢嗎? 但斌:我給你舉一個例子(見圖1),一般理解最好的投資是A點買進,然后B點賣掉了,C點再買進。但是按我們理解,真正的贏家不是做波段的人,是在這幾個點都在買的人,前提是你投資的是一個偉大的企業。對一般的投資者來說,只有一筆錢,當然A點買進,B點賣出,然后再等低位買進;但是我們做的是一個事業,就像巴菲特,他的資金是源源不斷的,他每時每刻都要做投資的決定,他思考的力度和角度不是一般人所能理解的。在做投資當中,真正的贏家是持有不動的,而且不受外界的干擾。比如說你投資一家價格不是極度高估的優秀企業,那么你每個月都去買,不管高還是低,10年以后數目就大了。 比如沃爾瑪(見圖2),股價上漲到上世紀90年代,大概40多倍PE的時候,變得相對平穩。大概過了五六年PE又變成十幾倍了,又開始漲。星巴克,現在是50倍PE,將來一定還會降下來。過去50年美國漲幅最大的企業是菲利浦莫利斯,每年的回報是19.8%,一美元50年以后翻成8300多美元,就是8300多倍。這就是長期的概念,體現了長期持有優秀公司的巨大成功。再比如匯豐,有人賺10塊、有人賺100,真正賺得多的是拿著不動的人,這個不動看似簡單,實際上做起來非常難。 《證券市場周刊》:這種投資方法看上去似乎很簡單,為什么這么選擇? 但斌:這也是我們跟其他很多公司最大的不同。大多數的公司都是對沖基金的模式,他們思考的都是或者幾年的事情,而我們是進行財富管理,希望這個財富可以傳幾代,所以我們的投資要想很遠。 投資其實是一副重擔,你要怎么來扛它,是很困難的。芒格有一本書,里面說為什么有的民族留下來了,有的民族滅亡了;為什么這些民族發展壯大了,其他民族就變得弱小了,或者被淘汰了。我覺得這些大師是從這個角度來理解投資的,他們的眼界和想法非常不同。 選擇7只股票投資 中國的好企業可能并不是很多,選擇起來并不容易,特別是要進行跨越幾代人的投資。不過還好,但斌只要選7只就可以保證集中投資又能分散風險了。比如閉著眼睛都能買的萬科,比如穩健運行的招商銀行,當然還有但斌的最愛——茅臺。 《證券市場周刊》:你是怎么選企業的? 但斌:我們做長期投資,對企業的長期競爭力非常關注,也就是關注企業的生命周期。一個企業如果不能長期存在,實際上風險是非常大的。所以我們看企業的時候,對企業長期的生命力要做定性的判斷,它所處的行業,是否能產生大企業,而且又能持續經營下去等。巴菲特對企業的洞察力不是看報表或走訪公司看出來的,真正的好企業是公開的,沒有秘密。我覺得投資當中最關鍵不是定量的方法,而是定性的東西——你怎么樣看到這個企業長期的競爭力。既然特定企業的競爭力和它所屬產業的持續能力,是投資最關注的地方,那么怎么來做判斷,當然也有一系列的具體步驟要考慮。 作為重大的、長期的投資,你必須要很嚴格。如果是藝術品投資,今年可以有很多熱點;但是給孩子留的,要持續20年的投資,甚至要跨越幾代人,就是另外一種做法。投資時間越長,選股票的標準越高,找到的好企業越少。這是巴菲特為什么選擇那么少投資目標的原因。 我們的定位就是長期投資,希望得到15%的年回報率就很不錯。實際上,連續達到15%增長的企業是非常少的。但好公司都是屬于公眾的,可口可樂每個人都喝,《華盛頓郵報》每個人在讀,麥當勞每個人都在吃,這些都是看得見的。 《證券市場周刊》:對萬科怎么看,現在還能買嗎? 但斌:為什么不能買,閉著眼睛都能買。我是從這個角度來看的,現在萬科300億市值,中國房地產行業長期的趨勢是越來越集中。香港從1977年到1997年,房地產企業從最初的幾百家上千家,最后剩下十幾家大企業,香港大的房地產企業一般是兩三千億市值。如果說10到15年后萬科還是中國最大的房產公司之一,5000億市值很正常。而且房地產還有一個特點,資金密集型,誰能在資本市場上融資,誰就發展得快,萬科在這方面做得很好。 A股目前的情況是,真正好的房地產企業估值不高,尤其是跟它的成長性比,就更是不高。重組的房地產企業可能有30倍PE,萬科才17倍,反而是這種好的公司很便宜。實際上大家都看得明白,可都不愿意買,為什么,賺錢少,都想一夜暴富,這給中國價值投資者提供了很好的機會。 《證券市場周刊》:再談談招行吧? 但斌:從全球來看,金融業是一個能締造偉大企業的行業。這不完全是因為規模比其他行業的公司大,而是靠企業文化和經營的效率,將一個小銀行不斷做成大銀行。而且金融企業有一個特點,只要不出事,一百年以后一定是大企業,因為銀行的經營也是累積財富的過程。具體到招商銀行,總的來說擁有很好的經營記錄,還在穩穩地走下去,金融企業一直能做到這一點會是很了不起的事情。我們對中國的GDP增長情況做一個大概判斷,2020年到2030年中國GDP達到美國的1/3,招商銀行假如還是第五大,還是以目前的速度擴張,你可以算算招行有多大市值。 《證券市場周刊》:我們知道你也很看好茅臺,對于這個第一高價股你是怎么看待的? 但斌:我們投資茅臺有3年了。茅臺今年8月份銷售了8000噸,到2015年能銷兩萬噸,茅臺鎮所有能夠用來造酒的地方大概可以生產10萬噸,這才剛剛開始。由于中國的城市化還在加深,收入水平越來越高以后,相應的消費人群會增加很多。 中國的白酒其實有它的核心競爭力,問題是怎么讓世界來認識中國最好的酒。在世界六大蒸餾酒當中,中國的白酒是惟一用純糧食釀造的。因為是這種工藝,如果瓶口密封解決好以后,茅臺這種酒理論上可以放1000年,越放越值錢,就像歐洲的紅酒。現在中國白酒的出口量越來越大,茅臺酒現在還只是中國的品牌,但為什么不能成為世界品牌?也許有一天法國人喝五糧液,英國人喝茅臺,都有可能。 《證券市場周刊》:公募基金這些年發展的很快,但是對于其投資績效有各種說法,對它們的表現怎么看? 但斌:從投資的角度來說,影響公募基金績效的主要因素是它的“雙10%”規定,再好的股票不能夠超過10%,超過部分要賣掉,這就決定了公募基金的表現。比如一個公募基金5%的錢買了匯豐,投資30年,可能匯豐漲了500倍,但因為超過10%就要賣掉,只有很少的一部分錢賺到了500倍。我們不一樣,我們可以買20%、30%,而且讓這部分投資一直漲下去,一直不賣。中國的企業中,真正的好企業本來就很少,這樣的企業你又買得少,要長期獲得高收益真的很難。另外,根據我們對投資組合理論的理解,大概7只股票最好,超出了可能很難達到最大收益,降低了風險可能就稍微大一點。而且在一個經濟體當中,企業的構成像金字塔,卓越的企業就是塔尖那幾個。好股就那么多,你的資金越集中在金字塔的頂部,收益越高。優秀的公司很少,而了解清楚一個公司很難,但是了解清楚后,要敢于重倉。 《證券市場周刊》:你的財富觀是怎樣的? 但斌:財富應該被誰駕馭,這是一個社會問題。如果有上帝,上帝會選擇把這些財富交給誰來管理,這是很重要的。為什么中國的富豪老出事?如果這個人不義,上帝不會把更多的財富給他。 資本市場的本質,就是把社會財富放到最有效率的一個企業里,讓最能干的人、最好的團隊、有最好文化的企業來運用財富,讓這些人去創造財富。比如說他想做酒,想做茅臺酒,但是他做不了,那把錢放在茅臺里面,讓茅臺酒廠不斷地壯大,然后獲得好的收益,實際上就是這么簡單。巴菲特就是在做這樣一個事情。 《證券市場周刊》:你的資金有沒有做一些實業? 但斌:沒有,做實業本身很辛苦,做投資需要純凈的心靈。投資主要是一個求內在的東西,它不是求外部。這個跟做實業不一樣。 但斌 東方港灣投資管理公司是將價值投資思想與中國資本市場相結合的最堅定的實踐者之一,公司專注于中國優秀企業的長期股權投資。公司成立于2004年,主要股東是鐘兆民和但斌,但斌在東方港灣任職董事總經理。早年但斌曾在國泰君安和大鵬資產管理公司等投資機構中任職,從1992年開始從事證券、期貨研究和投資的但斌,從研究而投資,最終成為私募基金經理。

【發表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||