彭文生:人民幣升值難以持續(xù)

人民幣升值難以持續(xù)

人民幣升值難以持續(xù)

文/彭文生

中國外匯交易中心的數(shù)據(jù)顯示,從7月底開始,人民幣兌美元匯率開始明顯升值,近期還頻頻出現(xiàn)人民幣兌美元即期匯價盤中觸及“漲停”的局面。這是近半年內(nèi)人民幣兌美元匯率時間跨度最長的一次上升(見圖1)。人民幣匯率為何又出現(xiàn)凌厲升勢?

QE3與央行有限購匯推升人民幣

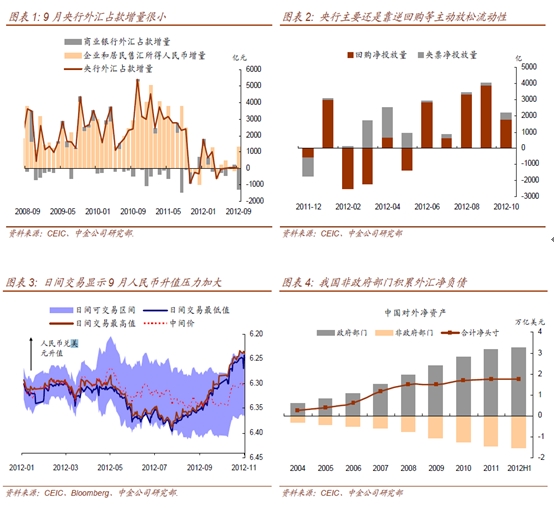

筆者認(rèn)為,造成人民幣升勢凌厲的原因,除了QE3的因素,還與央行外匯占款減少有關(guān)(見圖2)。

隨著下半年以來的全球貨幣放松(包括美國實施QE3、歐央行提出OMT機制,以及新興市場貨幣放松),歐元區(qū)尾部風(fēng)險下降,全球風(fēng)險偏好上升;同時,中國經(jīng)濟(jì)也出現(xiàn)了一些企穩(wěn)的跡象,導(dǎo)致對人民幣資產(chǎn)需求的增加,套利資金流入,企業(yè)和居民向商業(yè)銀行的售匯意愿得到了加強。然而央行購匯不積極,導(dǎo)致市場推升人民幣。以往在企業(yè)和居民向商業(yè)銀行的售匯意愿比較強的時候,央行都比較積極地從市場購匯,這樣可以平衡外匯市場的供需,使得匯率價格相對平穩(wěn)。然而近期央行購匯顯然不如以往積極,9月份僅從市場購匯20億美元。這使得外匯市場的供需失衡必須在較大程度上通過價格進(jìn)行調(diào)整,而不僅僅是通過流動性的投放。這意味著人民幣升值要比以往要快一些,也反映央行對人民幣升值的容忍度上升了。

對此,一種可能的解讀是,央行正在減少對市場日間交易的干預(yù),以在匯率靈活性上邁出更大的步伐。另一種解讀就是,央行可能在主動引導(dǎo)升值。央行雖然對日間交易的干預(yù)在減少,但仍可以通過中間價引導(dǎo)人民幣匯率變動。相較9、10兩個月的情況,明顯的變化就在于,9月份人民幣中間價變化幅度不大,主要是日間交易(市場力量)推動人民幣升值;但到了10月份,除了市場力量推動的日間升值以外,中間價的推動作用顯著放大,顯示了央行主動引導(dǎo)升值的跡象。

人民幣離均衡水平不遠(yuǎn)

長期而言,從人口、經(jīng)濟(jì)增長等基本面因素看,人民幣不具有貶值的基礎(chǔ),未來實際有效匯率將溫和升值。眾所周知,一國對外凈資產(chǎn)的理想累積值最終是由經(jīng)濟(jì)結(jié)構(gòu)特征決定的,而對外凈資產(chǎn)的累積主要靠貿(mào)易順差來實現(xiàn)。匯率的變動,本質(zhì)上反映的是一國對外匯資產(chǎn)/貿(mào)易順差的需求變動:當(dāng)一個國家在通過貿(mào)易順差積累外匯資產(chǎn)的時期,體現(xiàn)為對外匯的需求較強,因此外匯價格相對本幣價格走強,本幣價格呈現(xiàn)弱勢;而當(dāng)一國積累的對外凈資產(chǎn)達(dá)到理想水平(或者均衡水平)之后,該國對貿(mào)易順差的需求下降,因此其貨幣將相對強勢。具體而言:

人民幣實際有效匯率在2000~2005年貶值,體現(xiàn)了累積對外凈資產(chǎn)的需要。中國貿(mào)易順差占GDP比例在2007年達(dá)到頂點,大量的對外凈資產(chǎn)主要反映生產(chǎn)者超過消費者(尤其是農(nóng)村富余勞動力向城鎮(zhèn)轉(zhuǎn)移)所帶來的儲蓄率上升。過高的儲蓄率無法通過國內(nèi)投資來完全消化,因此必然體現(xiàn)為對貿(mào)易順差的需求增加。貿(mào)易順差需要通過較低的匯率來實現(xiàn),這解釋了人民幣實際有效匯率在此期間的貶值。

未來,隨著我國累積對外凈資產(chǎn)的需求下降,人民幣實際有效匯率將升值。就整個國家而言,我們已經(jīng)累積了大量的對外凈資產(chǎn),未來幾年隨著生產(chǎn)者/消費者比重將見頂回落、農(nóng)村富余勞動力減少等人口結(jié)構(gòu)的變動,會導(dǎo)致累積對外資產(chǎn)的必要性和空間進(jìn)一步縮小,體現(xiàn)為儲蓄率降低,貿(mào)易順差減少,甚至出現(xiàn)逆差。與此趨勢相適應(yīng),就需要實際有效匯率升值的配合。但考慮到結(jié)構(gòu)性因素比如人口結(jié)構(gòu)的變化是漸進(jìn)的,加上未來經(jīng)濟(jì)增長逐步放緩,人民幣實際有效匯率并不存在大幅升值的基礎(chǔ)。

但我國私人部門對外凈負(fù)債頭寸與官方凈資產(chǎn)頭寸的再平衡過程,將使得名義匯率存在貶值壓力。我國有一個特殊的現(xiàn)象,就是政府擁有約3.2萬億美元的對外凈資產(chǎn),而私人部門卻累積對外凈負(fù)債(主要通過外商直接投資[FDI])約1.5萬億美元(見圖3)。換言之,對外凈資產(chǎn)在政府部門和私人部門之間的配置存在嚴(yán)重的失衡,帶來了再平衡的壓力。未來要滿足私人部門增加外匯資產(chǎn)的需求,有兩個渠道:一是私人部門資金流出,匯率貶值,支持貿(mào)易順差,也就是減緩上述人口結(jié)構(gòu)等基本因素決定的貿(mào)易順差下降的速度,我國對外凈資產(chǎn)繼續(xù)增加(一個國家累積對外凈資產(chǎn)的唯一途徑是經(jīng)常項目順差);二是在私人部門流出的時候,央行售匯,保持匯率穩(wěn)定,使貿(mào)易順差不會因此增加,整個國家對外凈資產(chǎn)不變,但結(jié)構(gòu)發(fā)生變化,即外匯資產(chǎn)從政府部門轉(zhuǎn)移到私人部門,滿足了私人部門增加對外資產(chǎn)的需求。這個過程人民幣名義有效匯率雖然會有貶值壓力,但是由于政府部門擁有巨大的外匯儲備可以滿足私人部門的外匯資產(chǎn)配置需求,人民幣現(xiàn)實中大幅貶值的可能性也不大。

上述兩種力量在不同時期的影響力度可能會不一樣,而短期的外匯供求還會受到其它各種因素的影響,并要看央行的政策取向。總體判斷,筆者認(rèn)為人民幣現(xiàn)在離均衡水平已不遠(yuǎn)。短期看,影響人民幣兌美元升值的因素難以持續(xù)。首先,今年以來受外需不振影響,我國出口增長下降幅度較大,對經(jīng)濟(jì)構(gòu)成拖累,前三個季度凈出口下拉GDP負(fù)增長0.4個百分點。在這種經(jīng)濟(jì)形勢下,央行沒有理由讓人民幣兌美元持續(xù)升值。因此,人民幣近期升值可能反映的是匯率靈活性加大,也可能反映了美國大選、美國發(fā)布匯率評估報告等政治因素的影響。哪個是真實原因,還需要進(jìn)一步觀察。其次,QE3的影響不可持續(xù)。正如筆者上面的分析,私人部門持有大量的對外凈負(fù)債頭寸,需要有內(nèi)在的再平衡過程,會帶來人民幣貶值壓力,QE3對企業(yè)和居民結(jié)匯意愿的影響會逐漸減弱。

作者系中金公司首席經(jīng)濟(jì)學(xué)家

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。