特約專稿

興業(yè)銀行首席經(jīng)濟學(xué)家 華福證券首席經(jīng)濟學(xué)家 魯政委

興業(yè)研究副總裁 興業(yè)經(jīng)濟研究咨詢股份有限公司研究員 李苗獻

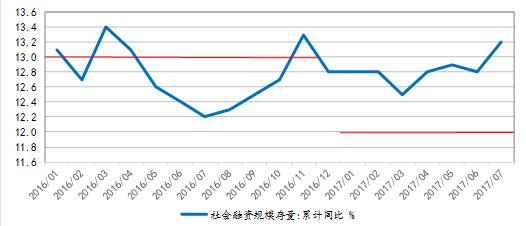

今年以來,我國央行的貨幣政策看上去似乎有些“言不由衷”。比如,7月14—15日召開的全國金融工作會議指出,要推動經(jīng)濟去杠桿,堅定執(zhí)行穩(wěn)健的貨幣政策,處理好穩(wěn)增長、調(diào)結(jié)構(gòu)、控總量的關(guān)系;8月11日央行發(fā)布的《2017年第二季度中國貨幣政策執(zhí)行報告》也再次確認(rèn)了“控總量”的目標(biāo)。由此看來,貨幣總量似乎應(yīng)當(dāng)會被嚴(yán)格控制在年初的目標(biāo)之內(nèi),但實際上今年以來社會融資規(guī)模余額增速一直高于12%的目標(biāo)。

圖表 1 社融增速持續(xù)高于目標(biāo) 資料來源:WIND,興業(yè)研究。

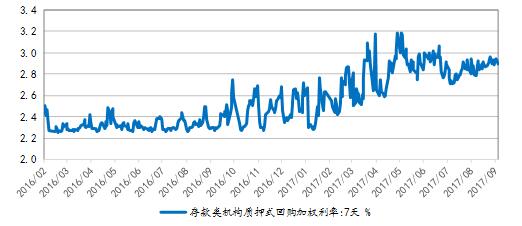

圖表 1 社融增速持續(xù)高于目標(biāo) 資料來源:WIND,興業(yè)研究。再比如,6月3日,央行重申今年的貨幣政策1:堅持穩(wěn)中求進工作總基調(diào),實施好穩(wěn)健中性的貨幣政策,貨幣既不松也不緊,做好總需求管理。由此分析,貨幣市場利率似乎應(yīng)當(dāng)比較平穩(wěn),但實際上市場仍然真切地感受到有意進行的波段收緊或放松操作,比如存款類機構(gòu)7天質(zhì)押式回購加權(quán)利率(DR007)的波動有增無減。

圖表 2 DR007波動仍然較大

圖表 2 DR007波動仍然較大貨幣政策操作是真的“言不由衷”還是“另有深意”?筆者認(rèn)為是后者的可能性更大。只要找到央行貨幣政策隱藏的錨,就能夠理解央行表面上看似矛盾的言行背后,自有其合理的邏輯。

控總量 VS 高企的社會融資規(guī)模

如何理解控總量目標(biāo)與高企的社會融資規(guī)模并存的事實?筆者認(rèn)為,這或許意味著控總量并不是為了控制社會融資規(guī)模增速,而是另有所指。控總量的真正目標(biāo)變量就隱含在全國金融工作會議的相關(guān)表述中。

全國金融工作會議的相關(guān)表述為:要推動經(jīng)濟去杠桿,堅定執(zhí)行穩(wěn)健的貨幣政策,處理好穩(wěn)增長、調(diào)結(jié)構(gòu)、控總量的關(guān)系。這里的關(guān)鍵字眼就是“要推動經(jīng)濟去杠桿”。其中,“經(jīng)濟去杠桿”是整句話的綱,其后的論述都是為了達(dá)成去杠桿的目的而所需要采取的具體措施,其中之一就是控總量。

既然控總量是為了去杠桿,那么什么數(shù)量指標(biāo)通常被用來衡量杠桿?作為在全國金融工作會議這一高規(guī)格的全國性會議上做出的部署,控總量所指的隱含指標(biāo)應(yīng)該為全國多數(shù)人所耳熟能詳和普遍認(rèn)可,而不會是一個僅在小范圍內(nèi)流傳的概念,否則不易取得關(guān)于去杠桿是否成功的全國性廣泛共識。

由此分析,筆者認(rèn)為控總量最可能的候選指標(biāo)是M2/GDP,而不大可能是社會融資規(guī)模增速,也不可能是宏觀審慎監(jiān)管框架(MPA)下的廣義信貸等其他指標(biāo)。因為與M2/GDP指標(biāo)相比,無論是社會融資規(guī)模增速,還是廣義信貸,都顯得過于小眾。實際上,社會公眾甚至包括很多學(xué)者常常將中國當(dāng)前超過200%、名列全球前茅的M2/GDP指標(biāo)作為所謂“貨幣超發(fā)”和“高杠桿”的表征,因此貨幣政策當(dāng)局將M2/GDP作為控總量的“隱性錨”是順理成章、合乎情理的。

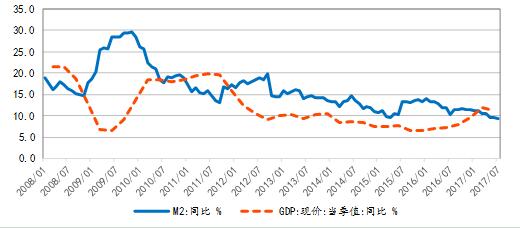

實際數(shù)據(jù)也支持上述判斷。通過簡單的數(shù)學(xué)計算便知,M2/GDP能否控制住,取決于M2與名義GDP二者間的相對增速高低。如果M2增速等于名義GDP增速,則可以保證M2/GDP的比率在未來不繼續(xù)走高;如果M2增速低于名義GDP增速,則M2/GDP的比率將下降;如果M2增速高于名義GDP增速,則M2/GDP的比率將繼續(xù)上升,這是貨幣當(dāng)局所不愿看到的。在2017年前的大部分時間里,M2增速均高于名義GDP增速,特別是2009年高峰時期,M2增速高出名義GDP增速將近25個百分點,這導(dǎo)致M2/GDP的比率在過去幾年持續(xù)快速攀升。而進入2017年以來,M2增速持續(xù)低于名義GDP增速,這意味著M2/GDP的比率出現(xiàn)了下降,去杠桿和控總量獲得了階段性成功。

圖表 3 2017年以來M2增速低于名義GDP

圖表 3 2017年以來M2增速低于名義GDP因此,控總量或許意味著M2增速高于名義GDP增速的時代已一去不返,M2增速低于名義GDP增速或?qū)⒊蔀樾鲁B(tài)。這個判斷對于債券市場的啟示在于,10年期國債收益率中樞的變動與(M2增速-名義GDP增速)的變動存在緊密聯(lián)系。

圖表 4 10年期國債收益率與M2-名義GDP

圖表 4 10年期國債收益率與M2-名義GDP不松不緊 VS DR007的高波動

如何理解貨幣政策的不松不緊與貨幣市場利率的高波動并存的局面?筆者認(rèn)為,當(dāng)前貨幣市場利率的高波動源于央行在穩(wěn)增長、控總量(控杠桿)等多目標(biāo)之間的權(quán)衡取舍。

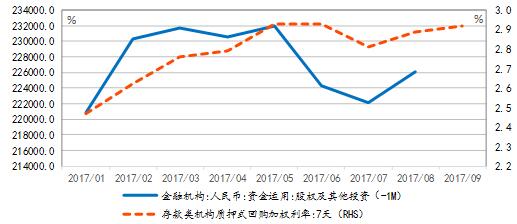

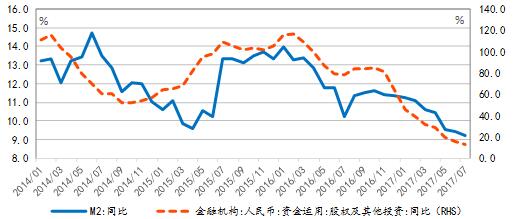

第一,今年以來DR007中樞的變動與杠桿指標(biāo)的起落有關(guān)。數(shù)據(jù)顯示,當(dāng)“股權(quán)及其他投資”規(guī)模上升時,下個月DR007的中樞就可能隨之上升,反之則DR007中樞就會下行。“股權(quán)及其他投資”是表征杠桿的重要指標(biāo),其增速與M2增速的走勢非常相關(guān),今年以來二者均經(jīng)歷了快速下滑。

圖表 5 DR007與“股權(quán)及其他投資”

圖表 5 DR007與“股權(quán)及其他投資” 圖表 6 M2與“股權(quán)及其他投資”

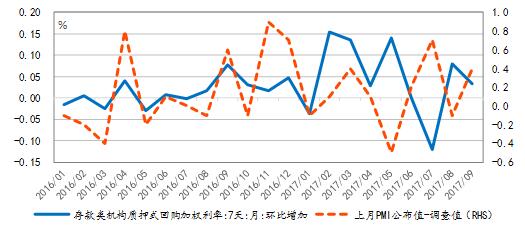

圖表 6 M2與“股權(quán)及其他投資”第二,DR007的波動也與經(jīng)濟指標(biāo)的漲落有關(guān)。中國制造業(yè)采購經(jīng)理指數(shù)(PMI)是經(jīng)濟先行指標(biāo),也是月度經(jīng)濟數(shù)據(jù)中最先公布的,PMI在很大程度上能夠代表當(dāng)月經(jīng)濟指標(biāo)的整體走勢。DR007月度中樞的變動與上個月PMI的預(yù)期偏差(即PMI實際公布值與調(diào)查值之差,差值越大代表經(jīng)濟越好)呈現(xiàn)很強的正相關(guān)關(guān)系。也就是說,當(dāng)上個月的PMI超出預(yù)期時,央行可能會判斷經(jīng)濟形勢較好,從而傾向于收緊流動性投放,抬高貨幣市場利率;當(dāng)上個月的PMI低于預(yù)期時,央行可能會判斷經(jīng)濟形勢較差,從而增加流動性投放,壓低貨幣市場利率。

圖表 7 DR007與PMI預(yù)期偏差

圖表 7 DR007與PMI預(yù)期偏差進一步來看,DR007中樞變動與PMI預(yù)期偏差的關(guān)系可以分為兩個階段:在2017年1月前,DR007中樞變動確實與上個月的PMI預(yù)期偏差存在較好的正相關(guān)關(guān)系,而從2017年2月開始,這種正相關(guān)關(guān)系發(fā)生了變化,并且經(jīng)常表現(xiàn)為負(fù)相關(guān)。為此,筆者將2017年2月以后的數(shù)據(jù)替換為當(dāng)月的PMI預(yù)期偏差,結(jié)果明顯改善。由此來看,今年以來央行的公開市場操作變得更具前瞻性,在當(dāng)月經(jīng)濟數(shù)據(jù)尚未公布時(當(dāng)月PMI要到當(dāng)月最后一日才公布),央行就已經(jīng)很具前瞻性地對經(jīng)濟形勢做出了基本正確的判斷,并據(jù)此調(diào)節(jié)流動性投放。

圖表 8 DR007與PMI預(yù)期偏差(兩階段)

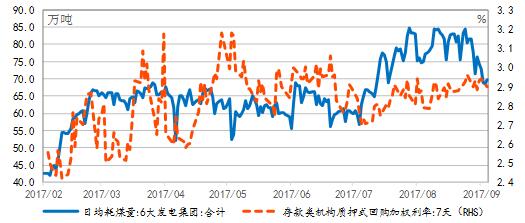

圖表 8 DR007與PMI預(yù)期偏差(兩階段)既然如此,央行又是如何做到前瞻性地判斷當(dāng)月經(jīng)濟走勢的?一個合理的猜測是借助日度、周度等高頻數(shù)據(jù)。今年2月份以來,DR007在日度頻率上與6大發(fā)電集團日均耗煤量確實保持了較好的正相關(guān)關(guān)系。今年4月份時二者曾產(chǎn)生一定程度的背離,或許是因為受到金融監(jiān)管力度增強的影響。

圖表 9 DR007與日均耗煤

圖表 9 DR007與日均耗煤綜上所述,央行的貨幣政策操作并非無章可循,相反其背后存在著若干個“隱性錨”。控總量所對應(yīng)的錨是M2/GDP,這或許意味著未來債市收益率的中樞將抬升。DR007波動背后有多重錨,一個是控杠桿所對應(yīng)的“股權(quán)及其他投資”指標(biāo),另一個則是高頻的日均耗煤量指標(biāo)。

注:1.2017年6月3日,央行副行長陳雨露在參加“2017清華五道口全球金融論壇”時表示。

責(zé)任編輯:印穎 羅邦敏

進入【新浪財經(jīng)股吧】討論

責(zé)任編輯:戴明 SF006