ŽäĹ‚šX––ėI –ąŲÔL‘∆◊ÉĽ√ –ŇŔJÔLŽU∑ņŅō»ő÷ōĶņŖh | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005ńÍ10‘¬11»’ 20:28 ÷–áÝ–ŇŔJÔLŽU–ŇŌĘéž | |||||||||

|

°°°°  ––ėI÷ų“™ņŻĚô÷łėň∑÷őŲĪŪ°£(ÜőőĽ£ļ»f‘™ ĒĶďĢĀŪ‘ī£ļáÝľ“Ĺy”čĺ÷ Ĺy”č∑∂áķ£ļ“éń£“‘…Ō∆ůėI)

°°°°”…ĪĪĺ©„y¬ď–Ň–ŇŌĘ◊…‘É÷––ńĹŁ»’įl≤ľĶń°∂2005ńÍ÷–áÝŽäĹ‚šX––ėI ŕ–ŇÔLŽU∑÷őŲąůłś°∑(Ō¬ļÜ∑Q°∂ąůłś°∑)Ô@ ĺ£¨‘ŕáÝľ“ļÍ”^’{Ņō–¬’Ģ”įŪĎŌ¬ĶńŽäĹ‚šX––ėIÔ@ ĺ≥ŲŃň–¬ĶńŐōŁc£¨Źń„y

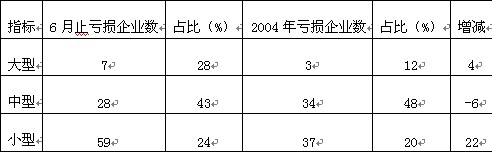

°°°°––ėI∆ůėIņŻĚôľĮ÷– ∆ůėI“éń£Ňc–ß“śĶĻíž °°°°2005ńÍ…ŌįŽńÍ£¨»ę––ėIĆć¨FņŻĚôŅāÓ~Ŗ_523534»f‘™£¨≥¨Ŗ^2004ńÍ»ęńÍņŻĚôŅāÓ~Ķń“ĽįŽ°£ĶęŤb”ŕņŻĚô÷ų“™ľĮ÷–”ŕ—űĽĮšX––ėI£¨∂Ý÷–šXĻęňĺ”÷’ľďĢ—űĽĮšX––ėIĶńĹ^ƶÉ쥛ĶōőĽ£¨Ŗ@≤Ņ∑÷ņŻĚôŌŗģĒ“Ľ≤Ņ∑÷ěť÷–šXĻęňĺĽÚ∆šŅōĻ…ĶńĻęňĺĄď‘ž£¨ňý“‘––ėIĹõ†I“ņ»Ľ∆DŽy°£…ŌįŽńÍ£¨»ęáÝšX∆ůėIĻ≤”–333āÄ£¨∆š÷–ŐĚďp∆ůėIŖ_ĶĹŃň94āÄ£¨Ī»»•ńÍĶ◊‘Ųľ”Ńň20āÄ£¨’ľšX∆ůėIŅāĒĶĶń28%Źä°£Ŗ@94ľ“ŐĚďp∆ůėIĻ≤ŐĚďp54773»f‘™£¨ŐĚďpÓ~Ī»»•ńÍÕ¨∆ŕ‘ŲťLŃň145.32%°£ °°°°ŹńĪŪ…ŌŅ…“‘ŅīĶĹ£¨”…”ŕīů–Õ∆ůėI…ķģa“éń£›^īů£¨‘ŕÜőőĽ…ķģa≥…Īĺ…ŌĺŖ”–“Ľ∂®É쥛£¨ňý“‘‘ŕ»ę––ėI≤ĽŐęĺįö‚Ķń«ťõrŌ¬£¨ŐĚďp∆ůėI÷Ľ’ľ28%£Ľ–°–Õ∆ůėIĺŖ”–Ĺõ†I…ŌĶńž`ĽÓ–‘£¨Õ¨ērĻ‹ņŪ≥…Īĺ“≤›^ĶÕ£¨ňý“‘ŐĚďp’ľĪ»ĒĶ“≤≤Ľ «ŐęłŖ£Ľ÷––Õ∆ůėIľ»õ]”–īů∆ůėIĶńÜőőĽ≥…ĪĺÉ쥛£¨”÷õ]”––°∆ůėIĶńĻ‹ņŪ≥…ĪĺÉ쥛£¨ňý“‘ŐĚďpĒĶ‘ŕÕ¨Óź“éń£∆ůėI÷–’ľĪ»◊Óīů£¨”–ĹŁ“ĽįŽĶń∆ůėI≥Ų¨FŐĚďp°£Ķę «Ňc»•ńÍŌŗĪ»£¨÷––Õ∆ůėIŐĚďp’ľĪ»‘ŕúp…Ŕ£¨Ľō¬šŃň5āÄįŔ∑÷Łc£¨ŅāĒĶúp…ŔŃň6āÄ°£∂Ýīů–Õ∆ůėIŐĚďp∆ůėIĒĶ‘Ųľ”›^Ņž£¨’ľĪ»…Ō…żŃň16āÄįŔ∑÷Łc£¨ŅāĒĶ‘Ųľ”Ńň3āÄ£Ľ–°–Õ∆ůėI“≤…Ō…żŃň4āÄįŔ∑÷Łc£¨ŅāĒĶ‘Ųľ”ĶĹ22āÄ°£ °°°°––ėI‘ŲťL°įŐďĽū°ĪÕķ Ę ģań‹ĒUŹą≤Ę∑«–Ť«ůņ≠Ą” °°°°‘ŕáÝľ““—Ĺõī_∂®ĶńŃýāÄüŠŁc––ėI÷–£¨ŽäĹ‚šXļÕšďŤF «ÜĖÓ}”»ěťÕĽ≥ŲĶń––ėI°£ĹŁé◊ńÍĀŪ£¨ő“áÝšXģaŃŅłŖňŔ‘ŲťL£¨2000ńÍěť279»fáć£¨2003ńÍŖ_ĶĹ540»fáć£¨ŖBņmÉ…ńÍěť ņĹÁ◊ÓīůĶńšX…ķģaáÝ°£ÓA”č2005ńÍń©ŽäĹ‚šXģań‹ĆĘŖ_ĶĹ1000»fáć£¨’ľ»ę«Úģań‹Ķń1/3°£ °°°°”…”ŕő“áÝŽäĹ‚šXģań‹‘ŲťLŖ^Ņž£¨‘ž≥…»ę«Ú—űĽĮšXĻ©Ď™ĺoŹą£¨“ĽńÍÉ»ŖMŅŕ—űĽĮšXÉrłŮĪ©ĚqÉ…Ī∂°£∂Ý«“ĹŁé◊ńÍÕ∂ŔYĹ®‘OĶńŽäĹ‚šXŪóńŅ£¨‘S∂ŗÕ‚≤ŅólľĢ≤ĘőīÕͻ꬚Ćć£¨Ĺ®≥…ļůĺÕŹń –ąŲďĆŔŹ—űĽĮšX°ĘŽäѶĽÚŽä√ļ£¨≥¨Ŗ^Ńň»ę«Ú—űĽĮšXĻ©Ď™ń‹Ń¶ļÕáÝÉ»ŽäѶ°ĘŽä√ļ÷ßďőń‹Ń¶£¨Õ‚≤ŅólľĢ»ę√śĺoŹą£¨“Ľ–©Ĺ®≥…Ķńģań‹≤Ľń‹Õ∂ģa£¨ «Ķš–ÕĶńŽäĹ‚šXÕ∂ŔYüŠįY†Ó°£ °°°°∂ŗńÍ“‘ĀŪ£¨ő“áÝŽäĹ‚šXģaŃŅŽm–°”ŕ–Ť«ů£¨Ķę√ŅńÍ∂ľŅ…ŅŅŖMŅŕĚM◊„–Ť«ů£¨ňý“‘áÝÉ» –ąŲĻ©Ď™≤Ę≤Ľīś‘ŕ»ĪŅŕ°£∂Ý”…”ŕĹŁńÍĀŪįlŖ_áÝľ“ĹõĚķ≤Ľĺįö‚£¨ŽäĹ‚šXŌŻŔMĶÕ√‘£¨»ę«ÚŖBņmĒĶńÍĻ©īů”ŕ«ů£¨ÉrłŮŌ¬Ľ¨£¨÷¬ Ļ“Ľ–©áÝľ“ÍPÕ£Ńň≤Ņ∑÷ģań‹£¨»ę«Úģań‹»‘łĽ‘£ľs10%°£Īĺ ņľo≥ű£¨√ņ÷řĶōÖ^“Úł…ļĶĆß÷¬ŽäѶĻ©Ď™ĺoŹą£¨ŽäÉr…ŌĚq£¨“Ľ–©ŽäĹ‚šXģań‹ĪĽ∆»ÍPÕ££¨Ļ©Ď™úp…Ŕ£¨ÉrłŮ…ŌĚq£¨∂Ý‘≠ŃŌ—űĽĮšX≥Ų¨FŖ^ ££¨ÉrłŮŌ¬ĹĶ£¨ŽäĹ‚šXĶńņŻĚôŅ’ťgņ≠īůŃň350√ņ‘™£¨≥Ų¨FĪ©ņŻ°£∂Ýīňēr£¨«°∑Íő“áÝŽäѶĻ©Ď™≥ ŽA∂ő–‘Ŗ^ £†ÓĎB£¨≥…읎äĹ‚šXįl’ĻĶń”–ņŻólľĢ°£ŃŪÕ‚£¨≤Ņ∑÷Ķō∑Ĺ’Ģłģěťįl’ĻĹõĚķ£¨≤…»°łų∑NÉ켛īŽ ©ĻńĄÓŽäĹ‚šXÕ∂ŔYŪóńŅ°£‘ŕŖ@–©“ÚňōĶńĺCļŌ◊ų”√Ō¬£¨≤Ň≥Ų¨FŃňŽäĹ‚šXÕ∂ŔYüŠ°£ňý“‘£¨ő“áÝŽäĹ‚šXģań‹ĶńĒUŹą≤Ę≤Ľ «”…–Ť«ůņ≠Ą”Ķń°£ °°°°ő“áÝĶń≠hĪ£ėňú ŇcįlŖ_áÝľ“Ī»ŖÄ”–ļ‹īů≤Óĺŗ°£»ÁĻŻüoŌř÷∆Ķōįl’ĻŽäĹ‚šX£¨őŘ»ĺőÔŇŇ∑ŇŅāŃŅ»‘ēĢ≥¨Ŗ^≠hĺ≥»›ŃŅ°£ŃŪÕ‚£¨ő“áÝ÷ų“™ «ĽūѶįlŽä£¨√ļ‘ŕįlŽäŖ^≥Ő÷–ēĢŇŇ∑ŇīůŃŅňŠ–‘ö‚ůwļÕ∑ŘČm£¨∂Ý…ķģa“ĽáćŽäĹ‚šX–ŤŌŻļńľs8áć‘≠√ļįl≥ŲĶńŽäŃŅ°£“Úīň£¨“Ľ–©įlŖ_áÝľ““—Ĺõť_ ľČļŅsĪĺÕŃŽäĹ‚šXģaŃŅ£¨ĆĘģań‹ŌÚįl’Ļ÷–áÝľ“ĽÚňģŽäōSłĽĶńáÝľ“řD“∆£¨“‘ŌŻ≥żĪĺÕŃőŘ»ĺ‘ī°£ő“áÝ «»ňŅŕ√‹∂»›^łŖĶńáÝľ“£¨ļÕ∆šňŁáÝľ“Ī»›^£¨…ķģaÕ¨ė”ĒĶŃŅĶńšX£¨Ć¶≠hĺ≥Ķń”įŪĎłŁīů£¨ ‹ļ¶Ķń»ňŅೣ∂ŗ°£ °°°°ő“áÝšXÕŃĶVŔY‘ī’ľ»ę«ÚĶń2%£¨ĶęńŅ«įť_≤…ŃŅŖ_ĶĹ10%£¨Ī£”–ńÍŌřÉHěť ņĹÁ∆Ĺĺýňģ∆ĹĶń1/5°£Ŗ@ė”ĶńŔY‘ī†Óõr£¨Ös”–é◊ ģāÄ—űĽĮšX‘ŕĹ®ļÕĒMĹ®ŪóńŅ£¨Ŗ@–©ŪóńŅ3Ī∂”ŕ¨F”–…ķģa“éń££¨“ĽĶ©Ŗ@–©ŪóńŅĹ®≥…Õ∂ģa£¨é◊ńÍÉ»ő“áÝɶŃŅĪŪÉ»šXÕŃĶVŔY‘īĆĘŌŻļńīýĪM°£ŐōĄe–Ť“™÷ł≥ŲĶń «£¨”…”ŕ∂ŗńÍĀŪĶńĀy≤…ěEÕŕ£¨šXÕŃĶVŔY‘ī‘‚ ‹ ģ∑÷áņ÷ōĶń∆∆Čń£¨Ŗ@–©‘‚∆∆ČńĶńŔY‘ī≤Ęõ]”–ļňšN£¨É¶ŃŅĪŪ“—”–ļ‹īůŐĚŅ’°£ňý“‘ő“áÝ—űĽĮšXįl’ĻĶńŅ’ťg∑«≥£”–Ōř°£ °°°°ļÍ”^’Ģ≤Ŗ’{Ņō”ŕüo–ő ––ėIįl’ĻĚuŖMņŪ–‘ °°°°2002ńÍ“‘ĀŪ£¨áÝÉ»ŽäĹ‚šXŪóńŅĹ®‘OüŠĽū≥ĮŐž°£‘≠“Ú‘ŕ”ŕŹń1998ńÍ÷Ń2002ńÍ4ńÍťg£¨áÝÉ»ŽäѶĻ©Ď™ŌŗƶŖ^ ££¨≤Ņ∑÷Ķō∑ĹŠėƶ”√ŽäīůĎŰ(įŁņ®ŽäĹ‚šXŹS)≥ŲŇ_ŃňÉ켛ŽäÉr’Ģ≤Ŗ£Ľľ”…ŌáÝɻՂ—űĽĮšXÉrłŮĶÕ√‘£¨ŖMŅŕ—űĽĮšXĶĹį∂ÉrŹń2000ńÍ√Ņáć500√ņ‘™Ō¬ĹĶ÷Ń√Ņáć150√ņ‘™°£√śĆ¶áÝɻՂŃģÉrĶń‘≠ŃŌ£¨áÝÉ»“ÚěťÕ®ōõĺoŅs‘ž≥…ĶńŽäѶŖ^ £ļÕŽäÉrÉ켛£¨‘ŕŖ@∑N«ťõrŌ¬Õ∂ŔYŽäĹ‚šX––ėIĶńī_”–Ī©ņŻŅ…ąD°£ŇcīňÕ¨ēr£¨Ķō∑Ĺ’Ģłģěťņ≠Ą”ģĒĶōĹõĚķ‘ŲťL£¨Źń”√Ķōľį∂ź ’É켛Ķ»∑Ĺ√śĻńĄÓƶģĒĶōGDPņ≠Ą”◊ų”√īůĶńŽäĹ‚šXŪóńŅ–¬Ĺ®ļÕĒUĹ®°£ŃŪÕ‚£¨áÝŽH…Ō÷∆‘žėIĽý”ŕĪ»›^≥…ĪĺłŖ“‘ľį≤Ņ∑÷––ėIőŘ»ĺĪ»›^÷ō£¨∆»”ŕģĒĶō≠hĪ£ČļѶ(įŁņ®ŽäĹ‚šX––ėI)ŌÚ÷–áÝľį”°∂»Ŗ@ė”Ķńįl’Ļ÷–áÝľ“řD“∆ĶńŕÖĄ›“≤»’“ś√ųÔ@£¨≤ĘƶáÝÉ»ŽäĹ‚šX––ėIĶńĒUŹą∆ūĶĹŃňÕ∆≤®÷ķěĎĶń◊ų”√°£‘ŕ»ę«Ú–‘ģaėIĹYėč’{’ŻĶńīů≠hĺ≥Ō¬£¨ŽäĹ‚šXĻ§ėI”…ĹõĚķįlŖ_Ķń√ņáÝ°ĘőųöWŌڥ॔Ѷ≥…ĪĺĶÕŃģ“‘ľįĺŖ”–“Ľ∂®ń‹‘īólľĢ”÷“ÚěťĹõĚķįl’ĻĶń–Ť“™Ć¶≠hĺ≥Ī£◊oŌŗƶĆí»›Ķńįl’Ļ÷–áÝľ“řD“∆£¨ľ”…Ōő“áÝĹõĚķłŖňŔįl’Ļņ≠Ą”áÝÉ»šXŌŻŔM≥÷ņm‘ŲťLĶńÉ»‘ŕ≠hĺ≥£¨Ŗ@ ĻĶ√áÝ”–°Ę√نI°ĘÕ‚…ŐĶ»Õ∂ŔY÷ųůwľäľäŖM»ŽšX––ėIÓI”Ú£¨áÝÉ»šXŽä¬ď†I°Ę√ļŽäšX¬ď†I≤ĽĒŗ”Ņ¨F°£ °°°°ŽäĹ‚šXŪóńŅĹ®‘OłŖ≥ĪĶń÷ĪĹ”ļůĻŻĺÕ «áÝÉ»ŽäĹ‚šXģań‹ļÕģaŃŅů@»ňĶń‘ŲťL°£2002ńÍ£¨áÝÉ»ŽäĹ‚šXģaŃŅŖ_ĶĹŃň436»fáć£¨ľs’ľ»ę«ÚģaŃŅĶń16.8%£¨≤Ę»°īķ√ņáÝĺ” ņĹÁĶŕ“ĽőĽ£¨Õ¨ērő“áÝ”…šXÉŰŖMŅŕáÝřD◊ÉěťÉŰ≥ŲŅŕáÝ£¨ģań‹“≤Ŗ_ĶĹŃň500∂ŗ»fáć°£2003ńÍ£¨áÝÉ»ŽäĹ‚šXĶńģaŃŅŖ_ĶĹŃň550»f£¨łŖ≥Ų√ņáÝŽäĹ‚šXģaŃŅ200»fáć°£ďĢĹy”č£¨Ĺō÷Ń2003ńÍńÍĶ◊£¨áÝÉ»ŽäĹ‚šXĶńģań‹“—Ĺõ≥¨Ŗ^830»fáć°£2003ńÍŇc2002ńÍĪ»›^£¨áÝÉ»ŽäĹ‚šXģaŃŅ‘Ųľ”110»fáć£¨ģań‹‘Ųľ”300»fáć°£2004ńÍ£¨ĪMĻ‹áÝľ“ļÍ”^’{Ņō’Ģ≤Ŗ≤ĽĒŗ≥ŲŇ_£¨áÝÉ»ŽäĹ‚šXģaŃŅ»‘»ĽŖ_ĶĹŃň670»fáć£¨ģań‹‘ŕŐ‘Ő≠Ńň≤Ņ∑÷◊‘Īļ≤Řļů»‘Ŗ_ĶĹ1000»fáć“‘…Ō°£ °°°°ļÍ”^ĹõĚķ∑Ĺ√ś£¨áÝľ“ŖBņmĒĶńÍĆć ©∑eėOĶńōĒ’Ģ’Ģ≤Ŗ£¨∂ŗ∑Ĺ√śņ≠Ą”É»–Ť£¨”…šďŤFĶ»ģaėIéߥ”Ķń»ęáÝ√ļŽä”ÕŖ\Ķ»ĽýĶA‘O ©ĺoŹą†Óõr≥Ų¨F°£ěťĺŹĹ‚Ŗ@∑N†Óõr£¨Ļ‹ņŪ≤ŅťTĆĘńŅĻ‚Õ∂ŌÚŃňŽäĹ‚šXŖ@āÄŽäѶ√‹ľĮ–Õ––ėI°£ī÷¬‘”čň„ŽäĹ‚šX––ėIļńŽäŃŅ’ľ»ęáÝŅāĶń”√ŽäŃŅĶń4%“‘…Ō£¨∂Ý‘ŕGDP÷–ňý’ľĪ»÷ōľsěť0.3%£¨‘ŕáÝÉ»√ļŽä”ÕŖ\»ę√śĺoŹąĶńĪ≥ĺįŌ¬£¨Ŗ@∑N≤ĽĆ¶∑QĶńī_īŐľ§Ńň’Ģ≤Ŗ÷∆”Ü’Ŗ£¨≥ŲŅŕŽäĹ‚šXĶ»”ŕ◊ÉŌŗ≥ŲŅŕŽäĶń”^Łc“≤Ķ√ĶĹŃň‘S∂ŗĻ‹ņŪĆ”»ň ŅĶń’JÕ¨£¨ĪMŅžŌř÷∆ŽäĹ‚šX”√ŽäŃŅ≥…ěťĻ‹ņŪĆ”ĺŹĹ‚áÝÉ»ŽäѶĺoŹą†ÓõrĶń ◊Ŗx°£ŃŪÕ‚£¨áÝÉ»‘ŕĆć ©ļÍ”^’{Ņō’Ģ≤Ŗ÷ģ«į”–īůīů–°–°šXŹS150∂ŗľ“£¨∂Ý»ę ņĹÁ÷Ľ”–250ľ“šXŹS°£–°šXŹS∂ŗ°Ę“éń£–°°Ęľľ–g¬šļů°Ę≠hĺ≥őŘ»ĺáņ÷ō£¨šX––ėIōĹīżÉěĽĮ£¨Ŗ@–©Ňc–¬“ĽĆ√’Ģłģ≥ęĆßĶńŅ∆ĆWįl’Ļ”^”–ňýõ_ÕĽ°£∂Ý«“£¨”…”ŕáÝÉ»ŽäĹ‚šXģaŃŅ—ł√Õ‘ŲťL£¨áÝÉ»šX––ėIƶŖMŅŕ‘≠ŃŌ“ņŔá∆ūĀŪ‘Ĺīů£¨ŖMŅŕÉrłŮīů∑ý…ŌĚq£¨īůŇķģań‹ĆĘĪĽ∆»ťe÷√£¨∆ůėI…ķģaŽy“‘ěťņ^£¨Ŗ@”÷”–Ņ…ń‹ēĢĆß÷¬áÝľ“„y––≥–ďķĚď‘ŕĶńĺřīůĶńĹū»ŕÔLŽU°£‘ŕŖ@∑NĪ≥ĺįŌ¬£¨ļÍ”^’{Ņō’Ģ≤Ŗ»ÁľĪÔLĪ©”Í∂Ý÷Ń°£ °°°°Źń2003ńÍť_ ľ£¨ŐōĄe «2004ńÍáÝľ“”–ÍP≤ŅťTŠėƶšX––ėIÕ∂ŔYŖ^üŠ£¨≥ŲŇ_ŃňłŖ√‹∂»ĶńļÍ”^’{Ņō’Ģ≤Ŗ£¨∆šÖĘŇc≤ŅťT÷ģ∂ŗĆćĆŔļĪ“䣨Ŗ@“≤ĪŪ√ųŃňģĒēr’ĢłģƶŽäĹ‚šX––ėIĆć––’{ŅōĶńõQ–ńļÕѶ∂»°£ľĮļŌėIÉ»ļÕĆ£ľ“Ķń”^Łc£¨Ņ…“‘’JěťļÍ”^’{Ņō÷ų“™ŹńňńāÄ∑Ĺ√śŖM––£¨ľīŖM≥ŲŅŕ’Ģ≤Ŗ’{’Ż∑Ĺ√ś°ĘŹäĽĮ≠hĪ£ľs Ý∑Ĺ√ś°ĘŐŠłŖ≤ĘĆć––≤ÓĄeŽäÉr∑Ĺ√śļÕ–ŇŔJŅō÷∆ļÕŪóńŅĆŹŇķ‘OŌř∑Ĺ√ś°£ °°°°––ėI’ŻļŌ≤ĽŅ…Ī‹√‚ –¬’Ģ÷ģŌ¬––ėIįl’ĻĎ™”–ā»÷ō °°°°„y¬ď–Ň∑÷őŲéü’Jěť£¨ő“áÝ—űĽĮšXĻ©≤ĽĎ™«ů£¨Ķę ‹Ŗ\›Ē°ĘŔY‘īĺoŹąļÕ»ľŃŌÉrłŮ…ŌĚq”įŪĎ£¨Ĺõ†IČļѶ›^īů°£ŽäĹ‚šXģaėIśúĽýĪĺ∂ľľĮ÷–‘ŕłĹľ”÷Ķ›^ĶÕĶń÷–…Ō”ő£¨≠hĺ≥őŘ»ĺļÕń‹ļńÜĖÓ}›^ÕĽ≥Ų°£“Úīň£¨šXėIģaėIįl’Ļ’Ģ≤ŖĆć ©ļů£¨ŌŻļńáÝÉ»īůŃŅń‹‘ī°ĘŔY‘ī∂Ý≥ŲŅŕłĹľ”÷ĶĶÕĶńģa∆∑Ķńįl’ĻĆĘ ‹ĶĹ“÷÷∆£¨ŽäĹ‚šXĶńģaėI“éń£ĒUŹą ‹ĶĹŌř÷∆£¨šXėIįl’ĻĆĘłŁ”––Ú°£”…”ŕŽäĹ‚šXėI «ÕÍ»ęłā†éĶń––ėI£¨őīĀŪŅā≥…ĪĺÓIŌ»É쥛Ďū¬‘ĆĘ≥…ěťĪä∂ŗŽäĹ‚šX∆ůėIįl’ĻĎū¬‘Ķń ◊Ŗx°£‘ŕúŻ…ÓšXėI…Ō –Ļęňĺ÷–£¨ń«–© ‹ĶĹáÝľ“∑Ų÷≤ļÕĻńĄÓįl’ĻĶńĻęňĺĎ™‘ďĪĽÍP◊Ę°£ °°°°áÝľ“8‘¬∑›‘Ý≥ŲŇ_°∂ő“áÝšXĻ§ėI≤ľĺ÷ļÕĹYėč’{’ŻĹ®◊h°∑£¨ŐŠ≥Ų’ŻůwģaėI≤ľĺ÷“™ŹńĖ|≤ŅŌÚ÷–őų≤ŅřD“∆£¨ĻńĄÓ∂ŗ”√ňģŽä°£áÝľ“įlłńőĮ“≤ŐŠ≥Ų£¨ĻńĄÓÕ®Ŗ^––ėI≤ĘŔŹ’ŻļŌ£¨ÉěĽĮŔY‘īŇš÷√£¨ŐŠłŖģaėIľĮ÷–∂»°£“Úīň£¨ĹŮļůšXėIĻęňĺĶń÷ōĹMŅ…ń‹‘Ų∂ŗ£¨ –ąŲ»ň Ņ’Jěť£¨–¬’Ģ≤ŖĆĘ”–ņŻ”ŕÉŰĽĮ––ėIįl’Ļ≠hĺ≥£¨ĺŖ”–“éń£ļÕŔY‘ī≥…ĪĺÉ쥛ĶńĻęňĺ√śŇRįl’ĻôC”Ų°£ °°°°ďĢŌ§£¨ő“áÝŽäĹ‚šXģaŃŅ◊‘2001ńÍ∆ūīů∑ý‘Ųľ”£¨∂ÝÕ¨∆ŕšXĶńŌŻŔM‘ŲťLňŔ∂»ĶÕ”ŕģaŃŅ‘ŲťLňŔ∂»°£2005ńÍ1‘¬1»’£¨áÝľ“»°ŌŻŽäĹ‚šX≥ŲŅŕÕň∂ź£¨≤Ę’ų5%Ķń≥ŲŅŕÍP∂ź£¨Ŗ@ľ”Ą°ŃňáÝÉ»ŽäĹ‚šXģaŃŅŖ^ £ĺ÷√ś°£∂ÝšXėI…Ō –Ļęňĺ∂ŗ“‘ŽäĹ‚šXěť÷ų†I£¨“ÚīňņŻĚô∆’Īť≥Ų¨FĽ¨∆¬°£Ć£ľ“ÓAúy£¨–¬’Ģ≤ŖŅ…ń‹ľ”ňŔ÷–šXĶńļŌ≤Ę÷ōĹM£¨∆š∆žŌ¬…Ō –Ļęňĺ÷ĶĶ√ÍP◊Ę°£ °°°°īňÕ‚£¨„y¬ď–ŇÕ®Ŗ^úyň„»ň√ŮéŇ”––ßĆćŽHÖR¬ (REER)ƶ‘ď––ėIŖM≥ŲŅŕ”įŪĎ£¨įl¨F»ň√ŮéŇ…ż÷ĶĆĘĆß÷¬—űĽĮšXŖMŅŕŃŅļÕŽäĹ‚šXĶń≥ŲŅŕŃŅÕ¨ērŌ¬ĹĶ°£łýďĢ≥ű≤Ĺúyň„£¨»ň√ŮéŇ2%Ķń…ż÷Ķ∑ý∂»ĆĘĆß÷¬—űĽĮšXŖMŅŕ–Ť«ůúp…Ŕ5%◊ů”“£¨∂ÝŽäĹ‚šXĶń≥ŲŅŕĄtēĢīů∑ýúp…Ŕ15%°£Ķę–Ť“™÷ł≥ŲĶń «£¨ŽäĹ‚šX≥ŲŅŕ◊ÓĹK « ‹ĶĹáÝľ“ƶšXĀŪŃŌľ”Ļ§––ėI’Ģ≤ŖĶńľs Ý£¨įī’’ńŅ«įĶń’Ģ≤Ŗňľ¬∑£¨’ĢłģěťŃňŌř÷∆łŖń‹ļń°ĘłŖőŘ»ĺĶńŔY‘īÓźģa∆∑ĶńŖ^∂»≥ŲŅŕ£¨∂Ý≤…»°Ō¬’{ĽÚ»°ŌŻ≤Ņ∑÷ģa∆∑≥ŲŅŕÕň∂ź°ĘÕ£÷Ļľ”Ļ§ŔQ“◊°ĘŐŠłŖ≥ŲŅŕēļ∂®ÍP∂źĶ»īŽ ©£¨Ņ…“‘ÓA“ä≤ĽĻ‹ «—űĽĮšXŖMŅŕŖÄ «ŽäĹ‚šX≥ŲŅŕ£¨∂ľĆĘ“Ú’Ģ≤ŖŌř÷∆∂Ý≥Ų¨Fīů∑ý∂»úp…Ŕ°£ °°°°[Īĺőń”…÷–áÝ–ŇŔJÔLŽU–ŇŌĘéž(www.unbank.info) ŕôŗ–¬ņňĺW™öľ“įl≤ľ£¨őīĹõ„y¬ď–ŇĽÚ–¬ņňĺW‘SŅ…£¨’ąőūřD›d°£] |

| –¬ņň ◊Ūď > ōĒĹõŅvôM > ņŪōĒ > „y–– ◊Ūď_–ŇŔJÔLŽU > ’żőń |

|

| üŠ Łc Ć£ Ó} | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňĺWōĒĹõŅvôMĺW”—“‚“äŃŰ—‘įŚ Žä‘í£ļ010-82628888-5174°°°°°°ög”≠Ňķ‘u÷ł’ż –¬ņňļÜĹť | About Sina | ŹVłś∑ĢĄ’ | ¬ďŌĶő“āÉ | ’–∆ł–ŇŌĘ | ĺW’嬅éü | SINA English | ēĢÜT◊ĘÉ‘ | ģa∆∑īū“… Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|