АнШ”РВТҺУР10ӮҖФВҢ’ПЮЖЪ гyРРЖҪ·ҖЯ^¶Йлy¶ИІ»ҙу

ЎЎЎЎ7.1Иfғ|АнШ”ұO№ЬЙэјү·ЗҳЛӮщҷаЩY®aРВТҺҳӢЦюЎ°·А»рүҰЎұЦРҪрЈәРВТҺҢҰАнШ”КРҲцУ°н‘І»і¬Я^3500ғ|

ЎЎЎЎұҫҲуУӣХЯ К·ЯM·е

ЎЎЎЎҢҚБ•Йъ МKГПөП ұұҫ©ҲуөА

ЎЎЎЎЦРҮшгyРРҳIёЯЯ_7.10Иfғ|ФӘАнШ”ЩYҪрУРНыФЩјУЙПТ»өАпLлUЎ°·А»рүҰЎұЎЈ

ЎЎЎЎ3ФВ25ИХЈ¬гyұO•юТ»јҲЎ¶кPУЪТҺ·¶ЙМҳIгyРРАнШ”ҳI„ХН¶ЩYЯ\ЧчУРкPҶ–о}өДНЁЦӘЎ·(ПВ·QЎ¶НЁЦӘЎ·Ј¬Ф”ТҠ21КАјoҫWЎ¶гyРРАнШ”ұO№ЬЙэјү°жіц t Ў°·ЗҳЛӮщҷаЩY®aЎұН¶ЩYРВТҺБҰҙЩАнШ”ЮDРНЎ·)Ј¬ТӘЗуЙМҳIгyРРАнШ”ҳI„ХҲФіЦЎ°ПЮо~№ЬАнЎұФӯ„tЈ¬јҙАнШ”Н¶ЩY·ЗҳЛңК»ҜӮщҷаЩY®aУао~ФЪИОәО•rьcҫщТФАнШ”®aЖ·Уао~өД35%ЕcЙМҳIгyРРЙПТ»Дк¶ИҢҸУӢҲуёжЕыВ¶ҝӮЩY®aөД4%Ц®йgКлөНХЯһйЙППЮЈ¬Ў°·ЗҳЛңК»ҜӮщҷаЩY®aЎұТ»Т№йgіЙһйЦРҮш·әЩY®a№ЬАнРРҳIЧоРВЎ°ҹбФ~ЎұЎЈ

ЎЎЎЎУЙУЪЎ°·ЗҳЛңК»ҜӮщҷаЩY®aЎұЈ¬ЦёПтОҙФЪгyРРйgКРҲцј°ЧCИҜҪ»ТЧЛщКРҲцҪ»ТЧөДӮщҷаРФЩY®aЈ¬°ьАЁө«І»ПЮУЪРЕЩJЩY®aЎўРЕНРЩJҝоЎўОҜНРӮщҷаЎўіРғ¶…RЖұЎўРЕУГЧCЎў‘ӘКХЩ~ҝоЎўёчоҗКЬ(КХ)ТжҷаЎўҺ§»ШЩҸ—lҝоөД№ЙҷаРФИЪЩYөИЎЈЯ@ТвО¶ЦшЈ¬Я^ИҘТ»ДкпwЛЩ”UҸҲөДгyЧCЎўгy»щЎўгyұЈөИНЁөАоҗҳI„ХЈ¬Па®”Іҝ·ЦУРНыј{ИлУРР§ұO№ЬЬүөАЎЈ

ЎЎЎЎИ»¶шЈ¬гyұO•юҙЛ·¬ұO№ЬРВТҺУРёьһйЙоҢУөДғИәӯәННвСУЎЈ

ЎЎЎЎЎ°НЁөАҳI„ХФцйLЯ^ҝмҙ_ҢҚУРл[»јЈ¬ө«ғHғHТҺ·¶НЁөАҳI„ХКЗІ»ДЬҪвӣQҶ–о}өДЎЈЎұ3ФВ27ИХЈ¬Т»О»ҮшУРҙуРРЩY®a№ЬАнІҝИЛКҝёжФVУӣХЯЈ¬Ў°РВТҺІўІ»КЗәҶҶОПЮЦЖТӘ°СёчоҗНЁөАҳI„ХЖю”аЈ¬¶шКЗТӘҢҰгyРРАнШ”ЩYҪрЦұҪУ»тйgҪУН¶ЩY·ЗҳЛӮщҷаөДРРһйЯMРРТҺ·¶ЎЈЎұ

ЎЎЎЎТ»ИзКРҲцҙЛЗ°оAЖЪЈ¬ұO№ЬРВТҺҢўНЖ„УгyРРАнШ”ПтЦшЎ°к–№в»ҜЎұЎўЎ°ТҺ·¶»ҜЎұәНЎ°…fХ{»ҜЎұөД·ҪПтЯ~ЯMЎЈІ»Я^Ј¬7.1Иfғ|гyРРАнШ”®aЖ·Н¶Пт·ЗҳЛӮщҷаЩY®aөҪөЧУР¶аЙЩЈҝ

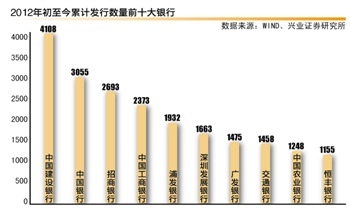

ЎЎЎЎ“юЦРҪр№«ЛҫгyРРҳI·ЦОцҺҹБ_ҫ°·ЦОцЈ¬ҪШЦБ2012ДкД©Ј¬РРҳIАнШ”®aЖ·Уао~һй7.1Иfғ|Ј¬°ҙХХӮщҷаЎўҷаТжоҗН¶ЩYХј40%УӢЛгЈ¬Ў°·ЗҳЛӮщҷаЎұјsһй2.8Иfғ|ЎЈ

ЎЎЎЎЦРҪр№«Лҫ·ЦОцЈ¬гyұO•юкPУЪЎ°·ЗҳЛӮщҷаЎұІ»і¬Я^АнШ”Уао~өД35%»тҝӮЩY®aөД4%өДТҺ¶ЁЈ¬ҢҰгyРРАнШ”КРҲцөДҝӮуwУ°н‘І»і¬Я^3500ғ|Ј»Н¬•rЈ¬Ў°Т»Т»ҢҰ‘ӘЎұФӯ„tҪoУиҙжБҝҳI„ХҢўҪь10ӮҖФВөДҢ’ПЮЖЪЈ¬гyРРАнШ”ҳI„ХЖҪ·ҖЯ^¶Йлy¶ИІ»ҙуЎЈ

ЎЎЎЎгyРРҳIұO№ЬИЛКҝ—оөt27ИХТІФЪЖдОўІ©ЙПьcФuөАЈәұO№ЬІҝйTТҺ·¶АнШ”ҳI„ХН¶ЩYЯ\ЧчЈ¬УРғЙҙуіц°lьcЈәТ»КЗ¶ВЧЎҝзҷCҳӢәПЧчТҺұЬЩJҝо№ЬАнұO№ЬТӘЗуөДВ©¶ҙЈ¬ұЬГвРЕЩJЯ^¶ИН¶·ЕЈ»¶юКЗТҺ·¶гyРРҙъҝНАнШ”ҳI„ХЈ¬ИҘөфМ“јЩ·ұҳsІҝ·ЦЎЈ

ЎЎЎЎҸДНЁөАөҪЎ°·ЗҳЛӮщҷаЩY®aЎұЈәө№ұЖгyРРАнШ”ЮDРН

ЎЎЎЎЯ^ИҘТ»ДкЈ¬гyРРҙъҝНАнШ”ҳI„ХТСҪӣГжЕRЎ°М“јЩ·ұҳsЎұөДЩ|ТЙЈ¬ҪШЦБ2012ДкД©Ј¬ёчгyРР№ІҙжАmАнШ”®aЖ·3.2ИfҝоЈ¬АнШ”®aЖ·ЩYҪрЩ~ГжҪро~7.10Иfғ|ФӘЈ¬Э^2011ДкД©ФцйLјs55%ЎЈ

ЎЎЎЎЯ@ЖдЦРН¶ПтЛщЦ^·ЗҳЛӮщҷаЩY®aөДАнШ”®aЖ·І»ФЪЙЩ”өЈ¬ФӯТтКЗЙМҳIгyРРХТөҪБЛРВНЁөАЎЈ

ЎЎЎЎЯ^ИҘТ»ДкЈ¬ҪиИҜЙМЩY®a№ЬАнҳI„Х„“РВЦ®ҷCЈ¬ЙМҳIгyРРҢӨХТөҪБЛТҺұЬгyРЕәПЧчұO№ЬТҺ¶Ё(2010ДкЎ°72М–ОДЎұ)өДРВНЁөАЈ¬ҙуБҝНЁЯ^гyЧCЎўгyұЈЎўгy»щәПЧчН¶ЩYУЪЖұ“юЩY®a»тЖдЛы·ЗҳЛңК»ҜӮщҷаоҗЩY®aЈ¬ҪиТФй_Х№н—ДҝИЪЩYЎЈ

ЎЎЎЎЧCұO•ю”ө“юп@КҫЈ¬ҪШЦБ2012ДкөЧЈ¬114јТЧCИҜ№«ЛҫЦРЈ¬УР85јТй_Х№ЩY№ЬҳI„ХЈ¬ХыуwИҜЙМЩY№ЬТҺДЈТСЯ_өҪ1.89Иfғ|ФӘЎЈЖдЦРЈ¬¶ЁПтЩY®a№ЬАнКЬНРЩYҪрһй1.68Иfғ|ФӘЈ¬ұИ2011ДкөЧФцйLБЛ1190%ЎЈ

ЎЎЎЎЧCұO•юҙЛЗ°НёВ¶Ј¬ҙЛоҗҳI„ХҪ^ҙу¶а”өҢЩУЪгyЧCәПЧчөДНЁөАҳI„ХЈ¬ТҺДЈҙуёЕКЗ1.5Иfғ|ФӘЈ¬ХјөҪИҜЙМЩY№ЬТҺДЈөДҪь80%ЎЈ

ЎЎЎЎ®”И»Ј¬Іў·ЗЛщУРөДгyЧCәПЧч¶јН¶ПтБЛ·ЗҳЛӮщҷаЩY®aЈ¬ө«әБҹoТЙҶ–Ј¬Ф“НЁөАоҗҳI„ХЈ¬НЁУГөДДЈКҪКЗгyРРАнШ”ЩYҪрНЁЯ^Н¶ЩYУЪИҜЙМіЙБўөДЩY®a№ЬАнУӢ„қЈ¬йgҪУН¶ПтЖұ“юЎўРЕЩJоҗЩY®a»тЖдЛыЩY®aЎЈ

ЎЎЎЎФЪЙПКцҮшУРҙуРРИЛКҝҝҙҒнЈ¬ӮҖ„eгyРРНЁЯ^ҝзРРҳIҪ»ТЧЎўҝзҷCҳӢәПЧчЯMРРпLлUЩY®aтvЕІ»тЮDТЖЈ¬ҪиТФТҺұЬЩJҝоо~¶И№ЬАнөИПакPұO№ЬТӘЗуЈ¬гyРРАнШ”ңSһйгyРРЎ°ёЯПў”ҲғҰЎұ»тЎ°ЧғПа·ЕЩJЎұЦ®№ӨҫЯЈ¬МNә¬өДпLлUІ»ИЭРЎУUЎЈ

ЎЎЎЎФзФЪ1ФВПВС®Ј¬гyұO•юғИІҝЙМҳIгyРРАнШ”ҳI„ХұO№ЬЧщХ„•юЙПЈ¬ұO№ЬҷCҳӢҢҰҫНҢҰЙПКцРВРННЁөАоҗҳI„ХЧціцұO№Ь°ІЕЕЈ¬ТӘЗуЙМҳIгyРРФЪұMВҡХ{ІйөД»щөAЙПҢҸЙчӣQІЯЈ¬әПАн°ІЕЕҪ»ТЧҪYҳӢәНН¶ЩY—lҝоЈ¬Н¬•rФЪ®aЖ·ХfГч•шЦР‘Ә°ҙЎ°Ҫв°ьЯҖФӯЎұөДФӯ„tЈ¬ід·ЦЕыВ¶ҢҚлHН¶ЩYөДёчн—ЧоҪKҳЛөДЩY®a·Nоҗј°Н¶ЩYұИАэЎЈ

ЎЎЎЎЯ@ЕcҙЛ·¬РВТҺЦШЙкАнШ”®aЖ·ЕcН¶ЩYЩY®aТ»Т»ҢҰ‘ӘЈ¬ҶОӘҡ№ЬАнЎўУӣЩ~ЎўәЛЛгөДЯүЭӢКЗПаТ»ЦВөДЎЈ

ЎЎЎЎХэИзТ»О»гyРРҳIғИИЛКҝФЪЖдОўІ©ЙПьcФuЈ¬УРБЛЯ@ӮҖОДЈ¬гyРРДјјҜөДЩYҪрН¶ПтДДАпҫНУРБЛТҺ¶ЁЈ¬МШ„eКЗ¬FФЪҶ–о}Э^¶аөДІ»НёГчЩY®aіШҶ–о}Ј¬ГҝЦ»АнШ”®aЖ·¶јТӘӘҡБўәЛЛгЈ¬ҶОӘҡН¶ЩYЯ\ЧчЈ¬ёьДЬұЈЧoПыЩMХЯҷаТжЎЈ

ЎЎЎЎ—оөtТІХJһйЈ¬ҸДгyРРШ”ё»№ЬАнҳI„ХҝҙЈ¬ҝзҷCҳӢәПЧчКЗ„“РВ·ҪПтЈ¬ө«Из№ыгyРРЦ»¶ўЧЎРЕЩJоҗЩY®aЈ¬¶МЖЪлmДЬРОіЙТҺДЈЈ¬Н¶ЩY№ЬАнДЬБҰОҙХжҢҚМбёЯЎЈҙЛЕe‘ӘФ“ҝЙТФҙЩК№гyРРАнШ”®aЖ·өДЮDРНЎЈ

ЎЎЎЎҙжБҝ/ФцБҝғЙ·Ц·Ё 10ӮҖФВҢ’ПЮЖЪ

ЎЎЎЎҙЛ·¬гyұO•юЦШЙкТ»ШһҸҠХ{өДЎ°ҲФіЦЩYҪрҒнФҙЯ\УГТ»Т»ҢҰ‘ӘФӯ„tЎұЈ¬јҙГҝӮҖАнШ”®aЖ·ЕcЛщН¶ЩYЩY®a(ҳЛөДОп)‘ӘЧцөҪТ»Т»ҢҰ‘ӘЈ¬ЧцөҪГҝӮҖ®aЖ·ҶОӘҡ№ЬАнЎўҪЁЩ~әНәЛЛгЎЈ

ЎЎЎЎЎ°Т»Т»ҢҰ‘ӘЎұФӯ„tұ»Т•һйРВТҺЧоЦШТӘөДТ»—lјtҫҖЎЈјtҫҖЦ®ЙПөДҙжБҝІҝ·ЦЈ¬јҙҢҰУЪНЁЦӘУЎ°lЦ®З°ТСН¶ЩYөДЯ_І»өҪЙПКцТӘЗуөД·ЗҳЛңК»ҜӮщҷаЩY®aЈ¬ЙМҳIгyРР‘ӘұИХХЧФ IЩJҝоЈ¬°ҙХХЎ¶ЙМҳIгyРРЩYұҫ№ЬАнЮk·Ё(ФҮРР)Ў·ТӘЗуЈ¬УЪ2013ДкөЧЗ°НкіЙпLлUјУҷаЩY®aУӢБҝәНЩYұҫУӢМбЎЈ

ЎЎЎЎН¬•rЈ¬ФцБҝІҝ·ЦЈ¬Из№ыҹo·ЁЯ_өҪПакPТӘЗуЈ¬ЙМҳIгyРР‘ӘБўјҙНЈЦ№ПакPҳI„ХЈ¬ЦұЦБЯ_өҪТҺ¶ЁТӘЗ󣻶шҢҰУЪЯ`·ЁНЁЦӘПакPТҺ¶ЁөДЈ¬ұO№ЬҷCҳӢҢўТӘЗуЖдБўјҙНЈЦ№дNКЫПакP®aЖ·Ј¬ІўТА“юЎ¶гyРРҳIұO¶Ҫ№ЬАн·ЁЎ·ПакPТҺ¶ЁҢҚК©МҺБPЎЈ

ЎЎЎЎАнХ“ЙПЈ¬Н¶Пт·ЗҳЛӮщҷаЩY®aөДгyРРАнШ”®aЖ·Ј¬¶аһй·ЗұЈұҫоҗАнШ”®aЖ·Ј¬ҡwҢЩУЪгyРРұнНвЩY®aЈ¬ЙМҳIгyРРӣ]УРБx„ХУӢБҝпLлUјУҷаЩY®aәНУӢМбЩYұҫЎЈ

ЎЎЎЎЎ°Я@Апуw¬FөДКЗҲФіЦіЙұҫёІЙwпLлUөДФӯ„tЎЈЎұ3ФВ27ИХЈ¬ҪУҪьұO№ЬҷCҳӢөДИЛКҝИзҙЛҪвбҢХюІЯөДғИФЪЯүЭӢЈ¬ұM№ЬАнШ”ҢЩУЪгyРРөДұнНвЩY®aЈ¬ө«Из№ыгyРРЧцІ»өҪТ»Т»ҢҰ‘ӘЈ¬Т»ө©іц¬FпLлUЈ¬І»ДЬ·Цұжҫҝҫ№Ф“УЙН¶ЩYХЯЧФјәіР“ъЯҖКЗТӘУЙгyРРҒнҢҚЩ|іР“ъЈ¬Я@ҫНДЈәэБЛАнШ”өДұҫЩ|Ј¬іЙһйгyРР»тУРөДпLлUЎЈ

ЎЎЎЎСФПВЦ®ТвЈ¬Т»Р©гyРРКВҢҚЙПіР“ъБЛқ“ФЪөДҙъғ”пLлUЎЈ¶ш°ҙХХЩYұҫ№ЬАнЮk·ЁЈ¬ҙЛоҗҙъғ”пLлUФЪөЪТ»Ц§Цщӣ]УРёІЙwНкИ«Ј¬РиТӘФЪөЪ¶юЦ§ЦщПВУиТФЩYұҫУӢМбЎЈ

ЎЎЎЎЎ°Я@КЗпLлUЮDұн¶ш·З•юУӢЮDұнЎЈЎұЙПКцҮшУРҙуРРИЛКҝИзКЗҪвбҢЈ¬Я@Н¬ҙЛЗ°УРкPгyРЕәПЧчТӘј{ИлұнғИІ»КЗТ»»ШКВЎЈ

ЎЎЎЎКВҢҚЙПЈ¬ҸДДҝЗ°ёчгyРР·ҙрҒҒнҝҙЈ¬ҙуІҝ·ЦгyРРҫщұнКҫ·ЗұЈұҫАнШ”®aЖ·»щұҫ¶јҢҚ¬FБЛТ»Т»ҢҰ‘ӘЈ¬ЗТҙЛҙОгyұO•юҪoУиБЛ10ӮҖФВҢ’ПЮЖЪЈ¬јҙҙжБҝОҙЯ_ҳЛөДІҝ·ЦөҪ2013ДкД©З°УӢМбЩYұҫЈ¬ТтҙЛгyРРУРідЧгөД•rйgҢҚ¬FЖҪ·ҖЯ^¶ЙЎЈ

ЎЎЎЎДіҮшУРҙуРРИЛКҝёжФVУӣХЯЈ¬ЙПКцғЙҙуФӯ„tҫщФЪЙМҳIгyРРоAЖЪЦ®ғИЈ¬¶ајТгyРР2012ДкөЧТІбҳҢҰ·ЗұЈұҫРНАнШ”®aЖ·УӢМбБЛПа‘ӘөД“ЬӮдЎЈ

ЎЎЎЎЦРҪрЈәПЮо~ТҺ¶ЁУ°н‘І»і¬3500ғ|

ЎЎЎЎҢҰУЪЙМҳIгyРР¶шСФЈ¬ЛьӮғёьјУкPЧўгyұO•юҙЛ·¬ҢҰАнШ”Н¶ЩY·ЗҳЛңК»ҜӮщҷаЩY®aҝӮо~„қіцөДғЙөАПЮо~№ЬАнФӯ„tЎЈ

ЎЎЎЎЎ°Я@ӮҖПЮо~өДТҺ¶ЁЈ¬кPЧўьcІ»‘ӘФЪ”өЧЦЙПЈ¬¶шКЗ‘ӘФ“ҢўН¶ЩYХЯұЈЧoЕcМбЙэгyРРҪрИЪ·ю„ХЛ®ЖҪғЙХЯҪYәПЖрҒнЎЈЎұ3ФВ27ИХЈ¬гyРРҳIұO№ЬИЛҶTёЯРВАыИзКЗьcФuЈ¬Т»·ҪГжКЗһйБЛұЈЧoН¶ЩYХЯЈ¬БнТ»·ҪГжТІКЗһйБЛЧҢгyРРДЬүтФЪНкЙЖпLлUФu№АөДЯ^іМЦРЈ¬ЦрІҪМбёЯЧФјәөД№ЬАнЛ®ЖҪЎЈ

ЎЎЎЎҪШЦБ2012ДкД©Ј¬гyРРҳIАнШ”®aЖ·Уао~һй7.1Иfғ|ЎЈЎ°°ҙХХӮщҷаЎўҷаТжоҗН¶ЩYХј40%УӢЛгЈ¬Ў®·ЗҳЛӮщҷаЎҜјsһй2.8Иfғ|ЎЈЎұЦРҪрХJһйЈ¬Ў°·ЗҳЛӮщҷаЎұІ»і¬Я^АнШ”Уао~өД35%»тҝӮЩY®a4%өДТҺ¶ЁЈ¬ҢҰгyРРАнШ”ҳI„ХөДҝӮуwУ°н‘І»і¬Я^3500ғ|ЎЈ

ЎЎЎЎҙЛЗ°ҳIҝғ°lІј•юЙПЈ¬ЦРРРРРйLАо¶YЭxұнКҫЈ¬ФЪЩYҪріШҳI„ХұO№Ьіц tәуЈ¬ЦРРРТСНЈЦ№БЛРВөДоҗЛЖҳI„ХЈ¬ЧгҝЙТҠЙМҳIгyРРөДЦ”ЙчЎЈ

ПакPҢЈо}

ҝҙЯ^ұҫОДөДИЛЯҖҝҙЯ^

- ҶОФ~ҙуҡўЖчЈәҮеУӣ°ЩФ~”Ш

- ХыДгӣ]ЙМБҝЈәЦЗЙМ’ЯГиғx

- ұMУ[МмПВҙуКВЈәРВАЛРВВ„

- ҝҙНёДгөДРДЈәЧxРДҷCЖчИЛ

- Ҫӣөд„УВюЈә¶Ў¶ЎҡvлUУӣ

- ұ¬РҰҢҰӣQЈәјУУНҢҡШҗғә

- IOSТЖЦІЈәОьСӘ№нҝсө¶

- і¬РВЖжЈәХьҫИНвРЗИЛ¶ҙСЁ

- әГ№ӨЧчЛНЙПйTЈәИЛИЛ«Cо^

- Х¬ДРХ¬Е®ұШӮдЈәрIБЛГҙ

- ЧҢХХЖ¬„УЖрҒнЈәНжҲD

- Ҫв·ЕлpКЦЈәЧм°НҢ‘¶МРЕ

- ҙфлuҙуГ°лUЈә•rчЦИМХЯлu

- РЭйeУО‘тұЗЧжЈәЖЯІКЧ欔

- ЦРҮшИЛөД°lГчЈәдzҙуөШ

- Г°лUҢӨХжҗЫЈә№«ЦчЕоМШ

- ШҡА§ғәНҜҲD•шЖҜБчПдн—Дҝ

- ёЈМШЖыЬҮӯhұЈӘ„

- С©иFэҲғәНҜӯhұЈҪМУэн—Дҝ

- ың®”„ЪҗЫРДНҜҳ·ИХ

- Е®НҜҷаТжұЈЧoИ«ЗтРР„У

- 2012В“ПлЯMИЎ°а

- ұјсYЧФИ»ұЈЧoн—Дҝ

- јСДЬПЈНыРЎҢWЙ«ІКҪМКТ

- ҝЁ·тПЈНыҸN·ҝ

- ёЯЕаЦъБҰғә»щ•юПыШҡРР„У

- ҝЙҝЪҝЙҳ·ЦРҮшҝЙіЦАm°lХ№

- ыҗҪӯАПҫэЙҪЙъ‘BӯhұЈн—Дҝ

- кPЧўҡҲјІИЛҫНҳI№«Тжн—Дҝ

- 2012ҸҠЙъЦҫФёХЯФВ

- ӢD»щ•юДёУH°ьа]»о„У

- 2013ЙПәЈЬҮХ№4ФВй_Д»

- Ў¶үф»ГОчУОЎ·РВҙәЛЩЕдјt°ь

- Ў¶КШЧoЦ®„ҰЎ·РВАЛМШҷаҝЁ

- Ў¶Д§УтЎ·ЕҜ¶¬Ц®‘ЩМШҷаҝЁ

- Ў¶үфИэҮшЎ·РВАЛҢЈҢЩҝЁ

- Ў¶ОчУО3Ў·РВАЛМШҷаҝЁ

- Ў¶Ҷ–өАЎ·ҪрЙЯҝсОи¶Y°ь

- Ў¶эҲЦ®№ИЎ·ЙіэҲәЖҪЩ¶Y°ь

- Ў¶·ьД§ХЯЎ·РВАЛҙәыҗҝЁ

- Ў¶ХDПЙ2Ў·РВАЛјӘПйҝЁ

- Ў¶®ӢЖӨIIЎ·РВАЛЙсВ№ҝЁ

- Ў¶РюОд-СӘөОЧУЎ·РВАЛӘҡПн¶Y°ь

- Ў¶ЙсөсӮbӮHЎ·ЩRҡq°жМШҷаҝЁ

- ҪЗЙ«°зСЭоҗРВКЦҝЁ

- Йд“фоҗУО‘тРВКЦҝЁ

- „УЧчоҗУО‘тРВКЦҝЁ

- ІЯВФоҗУО‘тРВКЦҝЁ