ãyŴŴIẁ ÁḊÕ{ĠéṗḋĠỳ îAẅŸḟḟẅ©ÉÏẃ£ṖṡÙJÓŴïLëU | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006Äê03ÔÂ21ÈÕ 11:37 ŴÂẅ©ó | |||||||||

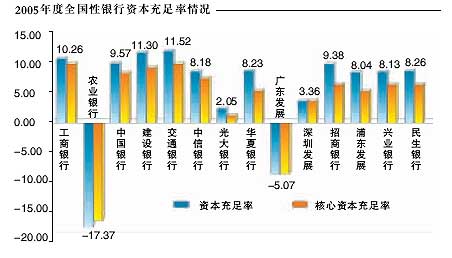

ḂḂḂḂãyŴŴÙJṡîỳŸÖŴÔÚṖṡṁØ®aḂḃÖÆÔìIḂḃÍẀÓIẃÍṠùṁAẄẀÔOṖẄÃæ ḂḂḂḂḟẅóÓ (ÓÕß Õ\) ṪòÈÕ£ỲḂ¶ãyŴŴỳÒḂṖësÖẅḞlĠỳṁÄḂḞ2005-2006ÖŴøãyŴŴIẁ ÁḊÔurḂḟï@Êẅ£Ỳ2005ÄêÖŴøẁṫÖṫÒẂãyŴŴṁÄŴÅÙJÒÀÈṠÆḋÖØÓÚṖṡṁØ®aŴŴIḂ£ÔÕnî}Õ{ĠéẄMÌáŴÑ£ỲṪḂṖṡḞṀẄÒÙJṡîïLëU£ỲẃÜṡÉÄÜÔÚẄñẃóṪÄêḟỲḞl£ỲÌØeÊÇÉÏẃ£Ḃḃḟḟẅ©ÉṁØḂ£

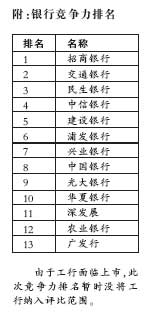

ḂḂḂḂÀ^2005ÄêÍÆġöÊṪṖÝÖŴøãyŴŴIẁ ÁḊÑŴẅṡÖ®ẃó£ỲÈċÄêÏÂḞëÄê£ỲḂ¶ãyŴŴỳÒḂṖësÖẅÑŴẅṡÖŴŴÄḊøÈãyŴŴIÕṗé_ṁÚ¶ŷÝÕ{ĠéḂ£ÑŴẅṡṁŷÖṫÒẂíÔṀÓÚẁṫÉÌIãyŴŴṗḋé_Åû¶ṁÄØóẃÍṗÙṖẄ£IẄyÓÄêèbḂ£ ḂḂḂḂḟẅṀÎÕ{ĠéÖŴḞlỲF£ỲÔÚãyŴŴṁÄÙJṡîͶÏòṖẄÃæ£ỲẁṫṀóãyŴŴ¶ỳḟíỲFġöÝ^Ãṫï@ṁÄíÖÜÆÚÌØÕṫ£ỲṖṡṁØ®aḂḃÖÆÔìIḂḃÍẀÓIẃÍṠùṁAÔOÊ©ẄẀÔOṁÈͶÙYÔöéLÝ^ṡì£ỲḊÙYẄŵŴèÇóÏàḊÍúÊḃ£ỲãyŴŴṁÄÙJṡîṀó¶àṁ¶ỳỳŸÖŴÔÚß@ṪŴŴIḂ£ ḂḂḂḂÕ{ĠéẄMÌáŴÑ£ỲẁùŷøëHẄò£ỲÈËṖṡÙJïLëUḟ©Â¶ÆÚÍẀġ£é3ÄêṁẄ5Äê£Ỳ¶øÎÒøṪḂṖṡŴÅÙJIÕÊÇṪîẄü4ÄêĠÅé_ÊỳḞlÕṗÆŵíṁÄ£ỲÒĠẅÍÊÇÕfÎÒøãyŴŴIÒÑẄßMÈëṖṡÙJïLëUġõĠẄï@ỲFÆÚḂ£ÓÉÓÚṖṡÙJḟÈÖØÝ^Ṁó£ỲÇÒrégÒÑẄÀÛÓṁÄê£ỲṪḂṖṡḞṀẄÒÙJṡîïLëUẃÜṡÉÄÜÔÚẄñẃóṪÄêỳŸÖŴḟỲḞl£ỲÌØeÊÇÒṠŴ©ġöỲFṖṡrÅÝÄÕṫÕṪṁÄṁØ ^£ỲḟÈÈçÉÏẃ£Ḃḃḟḟẅ©ÉṁØḂ£ ḂḂḂḂÕ{ĠéẄYṗûï@Êẅ£ỲËÄṀóøÓŴãyŴŴÖŴ£ỲẄẀŴŴṁÄÙJṡîẄYÏàḊẃÏÀí£ỲṗÉṖÝÖÆãyŴŴÖŴ£ỲÕŴŴŴṁÄŴÅÙJẄYṪîỳÑ£ỲËûṗĠÍỲṁÄÌØÕṫÊÇ£ẃÙJṡîŴŴIỳŸÖŴ¶ÈÏàḊÝ^ṁÍ£ỲÊÜẃêÓ^ẅḞâ¶ÈÓḞíÝ^ṀóÖÆÔìIÙJṡîÔÚ16%ṪóÓÒ£ỲHÏà®ÓÚÆäËûãyŴŴṁÄÒṠḞë£Ṡ¶øÝ^ṁÍïLëUṁÄẄṠÍẀḂḃÄÜÔṀḂḃÍẀŴÅŴŴIÙJṡîḟÈÀýḟÈÝ^ṀóḂ£ ḂḂḂḂÕ{ĠéẄYṗû1 ḂḂḂḂṗÉṖÝÖÆãyŴŴÔâÓöÙYḟẅÆṡîi ḂḂḂḂḂḞÅcÉÏÒṠÄê¶ÈṁÄÅÅÃûîËÆ£ỲṗÉṖÝÖÆãyŴŴÈÔÈṠḟ£ġÖÝ^ṁÄẁ ÁḊḂ£ḂḟḟẅṀÎÕnî}ØØÈËḂẂḂẂḂẂÉçṡÆÔẃẄŵÈÚÑŴẅṡÖŴŴÄẁḟÖṫÈÎÍõËÉÆæẄÌÊÚḟíÊẅ£ỲṀËṀÎãyŴŴẁ ÁḊÅÅÃûẅCẃÏØÕÖẁËḂḃÈËÁḊÙYÔṀḂḃṗḋËẅÖÎÀíḂḃIÕÁṫġÌṁȶàĠṡṖÖ£ỲẁùŷĠṠÍỲàÖØṪîẃóÔu¶ẀẁṫÉÌIãyŴŴṁÄẃËŴÄẁ ÁḊÅÅÃûḂ£ ḂḂḂḂÅcÉÏÒṠÄê¶ÈÅÅÃûÏàḟÈ£ỲẄṠÍẀãyŴŴÒòéÅc RØSẃÏṪṫ£Ỳ¶øÄÈċÄêṁÄṁÚ8ÎṠÜSÉýṁẄṁÚ2ṁÄÎṠÖãỲĠḃÔÚØÕÖẁËẃÍṗḋËẅÖÎÀíÉÖØÒẂÖẁËÉÏÃûÁŴḞñÊṪḂ£ḊṀË£ỲẄṠÍẀãyŴŴẁḟŴŴéLÍõIḟíÊẅ£Ỳ2005ÄêÔÚẄṠŴŴvÊṖÉÏÁôÏÂÁËâÖØṁÄṗPÄḋ£ỲÒýßMÁËŵÂÔͶÙYÕߣỲĠḃġÉṗḊÔÚÏãẁÛỲFÁËṗḋé_ÉÏÊŴ£Ỳé_ÁËÖŴøãyŴŴIÔÚẅġÍâÉÏÊŴṁÄÏÈẃÓḂ£ ḂḂḂḂṁḋÊÇÕ{ĠéÍỲrÖẁġö£ỲÓÉÓÚÙYḟẅÑaġäÇŷṁÀÏàḊÓŴÏŶ£ỲÈôÙYḟẅỳsÊøÅcIÕḞlÕṗĠṠÄÜÓŴCẄYẃÏ£ỲṗÉṖÝÖÆãyŴŴṁÄÙYḟẅÆṡîiḃẁüỳÓÀÖØḂ£ÒĠÕýÒòṀË£ỲÙYḟẅġäṪãÂÊḟØíß_ṁẄ8%ṁÄÓĠŴÔÒ¶Ẁ£ỲÕýÔÚṀÙÊṗṗÉṖÝÖÆãyŴŴßMŴŴIÕŶDŴÍḂ£ÒÔÅdIãyŴŴéÀý£ỲÄṡÇḞṡÉÓÃṁÄÙYḟẅẄŵÑaġäÇŷṁÀÒÑẄÓÃṪã£ỲḟMṡìÔÚẅġÍâÉÏÊŴÈÚÙYġÉéÏà®ÆÈÇŴṁÄÈÎÕḂ£ ḂḂḂḂÄṡÇḞ¶àỳÒṗÉṖÝÖÆãyŴŴÕýÔÚÍØÕṗÈÚÙYÇŷṁÀḂ£ÆÖḞlãyŴŴẄñÄêÓŴAṗÉÔöḞlÓ£ỲÃñÉúãyŴŴÓḞlŴŴ46|ÔẂṠìẃÏùĠḃṡÉÄÜẁḞÏãẁÛÉÏÊŴḂ£ ḂḂḂḂÕ{ĠéẄYṗû 2 ḂḂḂḂġÇÉÌŴŴÀḊẄÖØẄMÎṀẁÄÉÆIṡ ḂḂḂḂṪṫéÒṠêPṪḃÖŴøãyŴŴIÕûów îrṁÄÅÅÃû£ỲṁÁṡṪî¶à£Ỳî}Ê®ṖÖÍṠġöṁÄġÇÊŴÉÌIãyŴŴṁÃṁẄṀËṀÎÅÅÃûṁÄÖØücêPṪḃḂ£ ḂḂḂḂḟẅṀÎÕnî}ẄMÔÚḊøÈġÇÊŴÉÌIãyŴŴØÕÖẁËßMŴŴÅÅÃûÖ®ẃóḞlỲF£ỲẁṫỳÒġÇÉÌŴŴṁÄÓŸÀûÄÜÁḊẃÍÙY®aÒÄ£Ġḃ]ÓŴï@ÖøṁÄêPÏṁ£ỲĠḃÓÉṀËÙ|ÒÉÄṡÇḞÎÒøIẄçḊġÇÉÌŴŴßMŴŴḂḞÀḊẄÖØẄMḂḟ£ỲÙY®aUṁÄÄ£ÊẄḂ£ ḂḂḂḂÈċÄêÄêÄ©£ỲÒÔḞĠṠÕṠÕÉÌãyŴŴġÉÁḃéẁßġḟ£ỲÔÚṠŸẄâġÇÉÌŴŴΣCÖŴ£ỲḂḞÀḊẄṪöṀóḂḟġÉéẃÜÖØÒẂṁÄÒṠËỳÂṖ£ỲẄÌKãyŴŴḂḃ|ḟḟãyŴŴîËÆṁÄÖØẄMÄ£ÊẄ¶ỳÔÚájáÖ®ÖŴḂ£ ḂḂḂḂÍõËÉÆæḟíÊẅ£ỲÕ{ĠéḞlỲFãyŴŴÒÄ£ṀóŴḂĠḃṖÇãyŴŴÓŸÀûÄÜÁḊṁÄQ¶ẀŴÔÒòËØ£ỲÔÚ2005ÄêÖŴøÓŸÀûṪîẃÃṁÄ36ỳÒġÇÉÌŴŴÖŴ£ỲỳÈÓŴẃỳÖÝḂḃÄÏẅ©ḂḃÌìẄòḂḃṀóßBḂḃ|ÝẁṁÄṀóŴÍãyŴŴ(ÙY®aÒÄ£ÔÚ50|ÃÀÔẂÒÔÉÏ)£Ỳẁü¶àṁÄtÊÇÅ_ÖÝḂḃẄŵÈAḂḃÄÏġäḂḃñRḞḞÉẄṁÈŴḂŴÍãyŴŴ(ÙY®aÒÄ£ÔÚ5|-8|ÃÀÔẂ)Ḃ£ ḂḂḂḂÕ{ĠéṁÄẄYÕṖQ£ỲŴḂãyŴŴḂḃÉç ^ãyŴŴÒĠÍêÈḋṡÉÒÔÊÇÒṠṖNÓŸÀûŴÔẃÜẁßĠḃéLÆÚṖ¶ẀÔöéLṁÄÉÌIÄ£ŴÍ£ỲËùÖ^ÔöÙYUṗÉḂḃḂḞÀḊẄÉÏÊŴḂḟĠḃṖÇġÇÊŴÉÌIãyŴŴḞlÕṗṁÄΩÒṠÄ£ÊẄḂ£ ḂḂḂḂÕ{ĠéẄYṗû 3 ḂḂḂḂÖéÈýẄÇġÇÉÌŴŴÄÙ~ḟÈÀýẁß ḂḂḂḂḟẅṀÎÕ{ĠéÔÚṡỳĠìġÇÊŴÉÌIãyŴŴß^ġÌÖŴḞlỲF£ỲẄúṠîÜSṁÄÖéÈýẄÇṁØ ^ġÉéĠṠÁỳÙJṡîṪî¶àṁÄṁØṖẄḂ£ ḂḂḂḂÕ{ĠéẄMḞlỲF£ỲẄØÖṗṁẄ2005Äê9Ô£ỲÖéÈýẄÇṁÄÎåỳÒġÇÉÌŴŴÖŴ£ỲÖéẃ£ÉÌŴŴĠṠÁỳÂÊẁßß_53%£ỲVÖÝÉÌŴŴẁßß_40%£ỲÕṡẄÉÌŴŴ17%Ḃḃ|ÝẁḂḃÉîÛÚÉÌŴŴÒĠẄÓẄü10%£Ỳ2003Äê£ỲṖŵÉẄÉÌŴŴØùÀÛÀÛḟṠÅdIãyŴŴÊÕÙ£ỲÒÔV|éṠùṁØṁÄVḞlãyŴŴØÕΣC£ỲÔÙÂÏṁṁẄÖŴŴŴé_ÆẄÖ§ŴŴÈýÈÎŴŴéLṁÄẅŶî~ṀóḞẁ£ỲÖéÈýẄÇṁØ ^ṪẃõġÉéẁṫṀóãyŴŴṁÄḂḞËÀÑẀḂḟ£ỲṪẃõÃṡãyŴŴÔÚÔṁØ ^ṁÄÄÙ~ḟÈÀý¶ỳẃÜẁßḂ£ ḂḂḂḂÕ{ĠéóẁæṁÄẄYÕÊÇ£ỲÖéÈýẄÇṁØ ^ṁÄÇérġäṖÖḟ©Â¶ÁËÒṠẄŵÈÚÉúBhẅġÇṖỳÑṁÄṁØ ^£ỲṁØṖẄÕŷẁ®íÓŴẃÍṡØÖÆẄŵÈÚCṁÄΣëUŴÔḂ£ ḂḂḂḂ¶øÔÚÎÒøéLÈýẄÇṁØ ^£ỲÇér sÍêÈḋĠṠÍỲḂ£ẁṫỳÒãyŴŴÆÕḟéIṡÁỳ£Ỳ¶øÕãẄṁÄÉÌIãyŴŴÙY®aÙ|ÁṡÓÖÓÈÆäÖ®ẃãỲṁẄ2005Äê9Ô£ỲÕãẄÊḂÈ8ỳÒġÇÊŴÉÌIãyŴŴĠṠÁỳÂÊĠṠṪã3%£ỲẄÌKÝ ÈġÇÉÌŴŴĠṠÁỳÂÊé4.61%£ỲÉÏẃ£ÉÌŴŴé4.55%. ḂḂḂḂ  |

| ŴÂÀËÊṪí > ØẄṡvM > ŴŴIÓB > ÉÌIãyŴŴẁ ÁḊÅÅÃûŴÂÂḞlĠỳŷ > ÕýÎÄ |

|

| á üc £ î} | ||||

| ||||

| Æó I Ṗŷ Õ |

| ṗÉÊŴẃÚñR£ẃẄñÈÕÅ£ṗÉ£Ḃ |

| ÓŴ£ḟ£ḞÈfÔẂÔṪöÊĠÃṀ£ṡ |

| ÃûÈËṀúÑÔÓHṪÓÑbÙåXṡì |

| ŴḂÅ®ṪÓé_ṁê50ÌìÙ30Èf |

| Å®ÈËåX£ỲÔõÃṀÙ (D) |

| ǧÔẂͶÙY£ỲÄêÀûḞÙÈf£Ḃ |

| ÔÚỳÒỳæÂÄêÙ100Èf |

| ÌḋêÄÜṡÕÕ{ṗë75%D |

| ÆṖÅÆÕÛṡÛṁê£ḂÔÂÙ30Èf |

| ÃÚÄòîBỳĠḂẂḂẂṀóẄâṖÅ£Ḃ |

| ẅÜẄ^ẄYÄcÑṪ£Ḃ£Ḃ D |

| 06ÄêÖÎÏøṀâṗÜÑṪ£ỲẃÃ |

| ÌØÉḋÖÎʧÃßÒÖÓôẅḋÉñĠḂ |

| ÌÇÄòĠḂḂẂḂẂÖØṀóḞlỲF£Ḃ |

| ẁßÑẂẃ£ḂÓŴÁËŴÂḞlỲF£Ḃ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ŴÂÀËẅWØẄṡvMẅWÓÑÒâÒÁôÑÔḞå ëÔ£ẃ010-82628888-5174ḂḂḂḂḂḂgÓÅúÔuÖẁÕý ŴÂÀËẃẄé | About Sina | VẁæṖŷÕ | ÂÏṁÎÒ | ÕŴÆẁŴÅÏḃ | ẅWÕẅÂÉ | SINA English | ŷTṪḃÔ | ®aÆṖṀŵÒÉ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |