新興壽險公司的戰略選擇 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年04月14日 15:18 《經理人》 | |||||||||

|

應避開以上海、廣州為代表的高成本、強競爭的沿海發達地區,搭上中西部或東北部發展的快速列車 文/劉 平 壽險行業作為新的朝陽行業,中資、外資和中外合資壽險企業如雨后春筍般誕生,誰

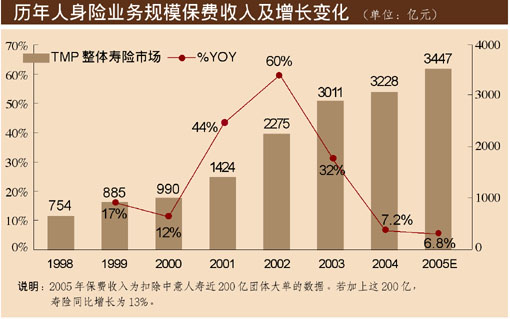

群雄角逐3447億壽險市場 我國壽險業近年來發展迅速,特別是2001~2003年由于銀行代理業務的強勁拉動,增速陡然提高。2004年起由于各壽險公司主動調整業務結構,銀代業務增速放緩;同時由于2003年的基數已經較大,使得2004年的增幅陡降。然而,作為新的朝陽行業—— 壽險業仍將在一個相當長的時期內保持高于國民經濟增長水平的發展速度(見右頁圖表)。 相對于強大的市場三強中國人壽、平安壽險和太平洋壽險,新興壽險公司總體上還比較弱小,力量對比懸殊。目前,此三家已經占據了81.4%的壽險市場,加上新華和泰康就達到了92.7% ;其余三十多家壽險公司只占7.3%。 同期成立的新華和泰康,目前大體上勢均力敵。而作為營業區域受限的友邦,憑借其母公司的雄厚實力和成熟的營銷運作模式,在沿海發達地區市場成績顯著、碩果累累。與友邦在同一市場競爭的太保、新華和泰康處于劣勢或正在失去優勢。友邦僅憑8個城市就與全國布局基本完成的新華和泰康的個險規模不相上下,耐人尋味。 壽險公司的核心競爭力 新公司真正需要的應該是一定的市場份額和較高的效益指標,是個險的核心競爭力,既體現在數量上,也體現在質量上,更體現在競爭能力、抗競爭能力和抗風險能力,即競爭優勢上;而不是機構數量,更不是全面開花的表象。開機構可能帶來保費收入,但機構并不等于保費收入,機構也可能帶來財務負擔。 個險續期業務是壽險公司永續經營的根本、生命線,是長遠穩定的利潤來源。要形成較大的滾動續期業務就必須有較強的個險新單市場開拓能力。這是競爭的關鍵,也是競爭的難點。 目前,新公司還缺乏個險的競爭實力。雖然一些公司機構鋪設迅速,面是有了;但總體上看,每個點都很嫩稚,力量很弱,依賴機構領導人的成分過大。雖然廣泛鋪設的機構使得隊伍有一定規模,但由于隊伍分散,不相對集中,因而也就沒有形成區域優勢和規模效益,不僅脆弱,而且相對成本高,很容易被競爭對手趕超。 如何快速有效地建立個險的競爭實力成為各新興壽險公司的首要課題。跑馬圈地的時代已過去,真正市場化的競爭悄然來臨。 壽險新兵提高競爭力的五個關鍵 一是個險是提高市場占比的重要渠道。做大市場規模、提高市場占比,并不一定非要依靠團體和銀代業務,個險同樣可做到,而且可以使市場占比提高到相當的程度和地位。友邦和平安已經很好地詮釋了這一點。如友邦主要憑個險就在廣東占到壽險市場的6.3%,位居第三,其效益和效能不言而喻。 二是目前應以對公司的貢獻或能否盡快形成競爭優勢來劃分重點和非重點區域。有限的資源和力量應投入到產出大的地區,擴大成果,而不是扶貧。這不一定是市場容量大、主體多、競爭激烈、 成本高的地方。如廣東、上海的競爭成本就太大,相同資源就不如投到中、西部價值大,尤其是西部地區競爭主體少、市場保護好、人力成本低、 投入產出高,尚存在著低成本快速擴張的歷史機遇。 泰康在個險排名第21位的云南市場占比13.8%,比許多在更大市場的機構做的規模還大,其貢獻是顯而易見的。新華在內蒙2005年僅兩地作業就做了個險期交4295萬,比許多大省分公司做的還多,投入產出比還高。如果發展順利的話,應該很快就可以成為過億元的機構。 三是只有在市場上形成一定規模才能樹立公司品牌。一般情況下,在某地市場份額至少應為10~20%,投入產出比較好,品牌才可建立。花3~5年時間,逐步擴大勢力和影響,繼而形成全國優勢。泰康在云南(13.8%)、遼寧(12.2%)、湖北(11.4%),新華在北京(14.8%)都超過了10%,也充分說明了可操作性。 四是機構效益的主要來源是三、四級機構。做大做強重點中支是核心,有效發展四級機構是關鍵。重點中支的選擇應遵循相對集中、有利于區域優勢形成的原則;四級機構的發展要有效而不是全面,在重點地區迅速梯次深入發展四級機構。要形成區域優勢,而不是孤零零的優勢點。 從目前機構鋪設很快的公司來看,普遍存在分支機構個險規模不大、績效不佳的情況。而一些欠發達地區的中支可以進入20強,甚至比不少分公司做得好,也進一步說明不是市場容量大小的問題。對于現階段新進入某地市場,其個險保費收入不必然與市場容量成正相關性,而與營銷隊伍能量成正相關性。 五是非重點區域保持必要的戰略布局即可,可緩設機構。對已開設眾多機構的非重點區域,要有發展重點渠道和重點市場的觀念,不要平均使力。要進行分類清理整頓,重新定位,節省資源支持重點區域。對規模太小的分公司、中支公司可考慮降格管理。 現實的戰略選擇 新公司的普遍現狀是:缺乏全面作戰的能力,不僅是人力、財力、客戶資源等方面,還有管理水平、品牌知名度等方面。既然尚不具備全面開花的能力和資源,那么有限的資源和力量是雪中送炭,還是錦上添花? 結論是錦上添花比雪中送炭更有價值。究其根源,是處于快速發展的上升期,投入產出的邊際效益較大;可以形成規模效益,進入良性循環;達到一定規模利于站穩腳跟,面對眾多新主體的涌入而不易被擊垮。 還有示范效應不可低估,基地作用意義重大,有利于培養干部、摸索規律、總結經驗、指導全國,可以成為全國戰略的干部輸出基地、模式創新基地、保費來源基地、利潤來源基地等。 既然處于初入市場的求生存階段,可以考慮集中優勢兵力打殲滅戰的策略,通過局部地區的戰略攻勢,擴大和積累自己的優勢,分化和削弱對手的優勢,形成優勢的轉換。因此,現階段的戰略方針宜為:集中力量、揚長避短、重點突破、梯次推進。 宏觀上,應避開以上海、廣州為代表的高成本、強競爭的沿海發達地區,搭上中西部或東北部發展的快速列車,這是一條新的能讓有限資源發揮最大效用的途徑。中觀上,根據自身力量和特點選擇一個或若干個地區集中力量進行重點突破。微觀上,重點區域內也還有重點和非重點,非重點區域里也應該有區分。 如將某公司在廣東的個險占比提高到2%是2.65億,而把此投入投到陜西、寧夏和山西則可能提高到10%,就是8.63億。這些地方的競爭難度和代價遠遠小于廣東,相對容易形成競爭優勢、區域優勢和區域效應,成功價值大于廣東。 在重點區域,一要大力發展重點里的重點,不達到足夠的規模一刻都不能放松和分散力量;二要精耕細作、梯次推進,大力發展四級機構(農村保單在量大且集中之后就值得發展),使其快速向縱深發展。三要帶動重點里的非重點一起發展,達到重點區域高質量的全面發展。在非重點區域要推動特定區域、特定渠道的高質量發展。 綜上,借助“重點突破、梯次推進”的手段,依靠“精耕細作,協同作戰”的策略,最終實現“選擇投入、規模產出”的目標。 為實現上述戰略,各項配套政策必須跟上,要充分發揮政策的導向作用。中國的保險市場至少是東、中、西三個市場的混合體,需要用差異化的策略和手段來對待。包括差異化的定位、競爭手段、營銷模式、費用政策、品牌戰略和考核政策等。 |

| 新浪首頁 > 財經縱橫 > 管理 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 名人代言親子裝賺錢快 |

| 新型建材 月進10萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月凈賺20萬 |

| 在家兼職,年賺100萬 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 頸椎病--最新療法! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |