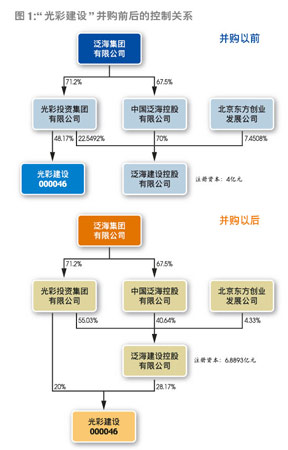

“光彩建設”并購前后的控制關系。

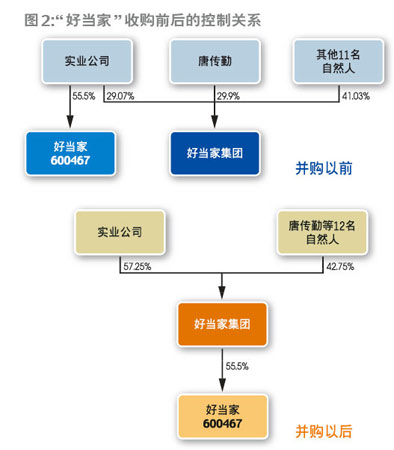

“好當家”收購前后的控制關系。

點擊此處查看全部財經新聞圖片 “好當家”收購前后的控制關系。

點擊此處查看全部財經新聞圖片

上市公司并購重組的根本目的在于獲取投資回報。以往收購上市公司以后的投資回報途徑有:分紅、增發配股中的增值、二級市場與重組升值、銀行抵押貸款等,但在目前的資本市場與貨幣市場環境中,依靠上述途徑獲得收益的難度越來越大,而在一些新出現的并購中,依靠自我運作,自創增量的方式值得關注。

呂愛兵 王晨寧/文

“光彩建設(資訊 行情 論壇)”所持股份得到再次利用

2005年3月22日,“光彩建設”(000046,自2005年12月10日起,變更為“泛海建設”)披露了公司股權協議收購的提示性公告,公司第一大股東光彩事業投資集團有限公司(光彩投資)與中國泛海控股有限公司(中國泛海)、北京東方創業發展公司簽署協議,擬增加三方持股的泛海建設控股有限公司(泛海建設)的注冊資本。泛海建設的其他兩股東中國泛海、北京東方創業發展公司放棄增資,同意由泛海建設另一方股東光彩投資單獨對泛海建設追加注冊資金,光彩投資以其所持有的“光彩建設”28.17%股份(82,503,728股),每股按2004年9月30日經審計的凈資產3.502元/股計算,作價人民幣28893萬元對泛海建設進行增資,從而達到增加泛海建設注冊資本之目的。光彩投資在本次股權轉讓以前持有“光彩建設”48.17%的股份。若本協議獲得有效執行,即在“光彩建設”本次股權轉讓完成以后,光彩投資成為“光彩建設”的第二大股東,泛海建設將實現對“光彩建設”的收購,并成為“光彩建設”第一大股東。

“光彩建設”在并購中自創增量是明顯的。一是使注冊資本增加為銀行融資提供方便。“光彩建設”并購完成以后,泛海建設控股有限公司的注冊資本從并購前的4億元上升到6.8893億元。注冊資本增加以后,從銀行獲取貸款融資規模的可能性增大。二是使所持股份得到了再次利用。光彩投資用于增資的“光彩建設”82,503,728股份原來是在交通銀行北京分行作為質押,股份質押是一種融資行為,被質押的股份作為出資又是一次利用。三是使所持股份得到了流動。資產只有在流動中才能體現并實現其價值,光彩投資用于增資的“光彩建設”82,503,728股份,原來是光彩投資持有,其后流動到交通銀行北京分行被質押,再后通過增資流動為泛海建設控股有限公司資本的一部分,資產價值得到了充分利用。

“好當家(資訊 行情 論壇)”與母公司實現協同效應

像“光彩建設”這樣在并購中自創增量價值的案例,典型的還有“好當家”(600467)等。

2005年5月26日,“好當家”(600467)公司接第一大股東山東邱家實業公司(實業公司)的通知,實業公司與好當家集團有限公司(好當家集團)簽署了《增資協議》,實業公司以所持有公司55.5%、共計9988.9萬股份,以截至2004年12月31日經審計的每股凈資產值3.66元、共計36600.93萬元對好當家集團進行單方增資,除實業公司以外的好當家集團其余股東放棄本次增資。本次增資收購完成后,好當家集團將持有“好當家”公司55.5%的股份,成為“好當家”第一大股東,觸發要約收購義務;實業公司不再持有“好當家”的股份,將持有好當家集團57.25%的出資額比例,成為好當家集團的絕對控股股東,直接控制好當家集團,間接控制“好當家”。本次收購前,實業公司還持有好當家集團29.07%的出資額。

“好當家”在此次并購中自我創造增量也是很明顯的。一是為“好當家”競爭力的進一步提升奠定更為堅實的基礎。好當家集團為集食品加工、遠洋捕撈等業務為一體的多元化經營企業,在食品加工和遠洋捕撈等方面擁有較強的競爭優勢。在日本、韓國等國外市場上,好當家集團擁有成熟的銷售網絡、較高的市場占有率和良好的市場品牌。“好當家”是主營海洋漁業的上市公司。在此次并購之后,“好當家”和好當家集團可以充分整合、運用本次戰略性的股權收購所帶來的各項資源,發揮協同效應,提高上市公司的競爭力。二是在好當家集團和“好當家”間建立了有效的資本紐帶。此次收購之前,雖然好當家集團的實際控制人實業集團持有“好當家”55.5%的股權,但是好當家集團并沒有持有“好當家”的股份,這就使“好當家”在運用好當家集團資源時面臨著缺乏有效資本紐帶的障礙。“好當家”的控股股東實業公司及好當家集團此次的優化雙方股權結構,整合雙方資源,為“好當家”進一步的產業發展創造更為良好的條件。三是所持股權得到了充分的利用,通過增資,使好當家集團注冊資本增加36600.93萬元。

作者供職于國都證券并購融資創新業務課題組

|