|

不支持Flash

|

|

|

A級絕密:天發政府危機公關(3)http://www.sina.com.cn 2006年10月10日 13:48 《中國商業評論》雜志

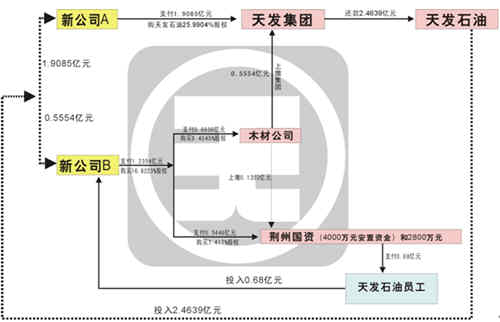

為了消除與政府的溝通障礙,我們以書面的形式向政府和企業提出了一些見解: 企業發展過程的關鍵因素 通過對企業發展歷史的描述,我們認為,天發的產生與發展,既離不開政府支持和經濟環境的培育,也離不開企業家和管理團隊的艱苦努力。 A.政府資源在天發成長中的主要作用; 有利于企業的經營行為; 有利于企業募資行為; 有利于企業的信貸融資行為; 有利于企業的上市融資行為; 有利于企業的政策支持。 B.企業家、管理團隊及企業員工的貢獻: 天發的主要創始人和核心管理者龔家龍先生能夠在中部地區資源相對匱乏的情況,通過與政府合作獲得良好的資源,表現了很強的運營能力和協調能力; 龔家龍先生具有企業家獨特的前瞻性和創新能力,集聚了大量的經濟資源; 龔家龍先生具有吃苦和韌性的創業精神,而且在企業發展到如此規模的狀況下,從來不計較自我的分配與收益,具有寬闊的胸懷和氣度; 天發集聚了龔家龍先生、管理團隊和全體員工的心血。 我們認為,在很大程度上,龔家龍借用了政府的信用資本,才得以迅速發展的。 但是,從另一個方面看,企業應該以人為本,企業并不是由單純的靜態資產形成的,而是由企業組織、人力資源、企業文化、社會組織等各種成分的組合,絕不可以輕易拆散企業的內在組織關系。 我們作出以下基本推理: 1)企業資產只有在企業正常運轉的前提下才得以體現,如果企業出現了致命的震蕩或損害,其資產縮水度將不可估量,對于一個總負債20多億元的企業集團來說,由于負債對象基本都是銀行,所以會給政府和社會造成巨大的損失。 2)保持企業的健康發展,才有可能與政府、社會、員工等形成共贏局面,否則會兩敗俱傷。因此,我們在設計企業改制方案時,以最大可能維護企業的正常發展為基本出發點。 3)最大的風險,是企業家在當地生存和發展喪失信心的風險,一旦產生“去荊州化”傾向,整個天發的損失可能會有當地銀行承擔。 因此,從博弈雙方利益最大化的角度來看,政府與企業應該和諧共處,不應該將其對立:企業需要一個良好的政策生態,破壞企業生態會雞飛蛋打。而對于龔家龍這樣的企業家, 20年的發展歷程可以證實他早已是企業無形資產的一部分。對待與企業一起成長的企業家和企業管理團隊要有充分的尊重。 因此,我提出了一些對企業本質的思考,以圖謀與政府形成共識。政府代表表示基本認同,這也就增添了我們的信心。 四.換一種方式解亂麻 要真正解決天發的問題,還要換一種思維方式。 企業生態的規律要求我們先要將企業視作企業,而不是首先看成國有資產。許多人在痛惜國有資產流失,但為什么沒有人痛惜民營企業的損失?到了今天,我們為什么還囿于企業的身份崇拜? 我認為,我在盡力保持企業穩定的前提下,什么樣的方式、什么樣的所有制形式都可以探討。 1.兩種身份的比較 假設天發為純粹的國有企業: 如果龔家龍將天發拱手送給政府,又是怎樣的結果呢?要知道,一旦將天發完全定義為“國有企業”,那么,天發的所有負債也就變成了“國有負債”!資產是有水分的,但負債卻是毫不縮水的!也就是說,這樣一來,政府獲得的“國有負債”是實實在在的,而政府獲得的企業資產,則是一個未知數。 從中國經濟發展的大走向看,再要將天發全部收回政府已是不可能的,這不僅是因為收回的成本太大,更是因為這些競爭性的產業由政府經營的風險更大。如果政府強行收回了企業的資產而不能使企業正常運行,無異于殺雞取卵! 假設天發為純粹的民營企業: 如果將天發確認為民營企業,龔家龍則承擔了太大的負債;因為天發在發展過程中,按照政府的指令收購了大量的不良資產,如活力28、帥倫紙業等等,傻子也不會無緣無故地接受那么多的企業負債。 當然,荊州市政府也沒有將其視作純粹的民企,政府也曾向工商銀行解釋說,1997年以來,天發兼并、重組一批瀕臨破產的國有企業之時承擔了近10多億元的歷史債務包袱,希望工總行能將天發承擔的原武漢造紙廠2.27億元不良貸款、活力28股份1.77億元不良貸款列入工行不良貸款“打包”處置范圍。但是,即便處理了一些銀行債務,并不等于解決企業真正深層的問題。 2.天堂與地獄之間的選擇 假設現在將天發出售,政府還可以獲得一筆可觀的收益,因為天發還是比較不錯的資產。但是,如果一直界定不清企業性質,那么企業資產遲早有一天會變成負資產。雙發都在面對一匹生命垂危的馬討價還價,最大的代價其實是時間成本,因為一旦這匹馬變成了一匹死馬,所有的討價還價都失去了意義。 于是,我開始推想,盡管天發處于國有與民營歸屬選擇的兩難境地,但是,在歷史上,龔家龍畢竟天才地融合了國有和民營的雙重資源。如果今天我們能用更好的方式處理好兩者的關系,不僅能夠挽救企業,而且還會產生超常規的效益。 龔家龍一向以平和的神態對待這些剪不斷、理還亂的產權之爭,我們相信他有他的智慧和底牌,在與荊州市政府的博弈中,很難說誰是勝家,誰是輸家。 如果將天發資產“賣”給龔家龍,不僅存在巨大的政策法規障礙,更需要設計合法的交易程序。另一方面,從2004年到2006年間,企業資產已經發生了較大的變化,重組已經遠沒有當年下手劃算,并且還將面臨“郎咸平們”“國有資產流失”的沖擊。 通過反復分析,我們給出了以下基本結論: 如果能將天發作為一個健康的企業賣給國際資本或民營企業,政府都將是贏家。 僵持會形成事實上的“所有者虛位”,到頭來會成為誰也不想要的垃圾,而銀行的巨額負債會全部落到政府頭上;龔家龍說:“天發的產權都扯了兩年了,管理層也散了,就只當交學費了,你不找我麻煩,不天天來折騰我就行了。并且天發養活了將近一萬職工,承擔了國企22億元的歷史債務。” 另一方面,企業重組不得當或拖延時間過長,還有可能產生其他變數。對于一個老企業而言,其內部存在著許多剪不斷、理還亂的復雜問題,如果有大的政策干預,可能會出現許多“始料不及”的變數。 天發和其上市公司(天發石油)本身是一個非常緊密地關系鏈,牽一發而動全身。如果不從根本上改制,就不能真正解決企業的實質性問題,不僅成本過高,風險也非常大。因此,我們在方案選擇時,首先考慮整體改制的可能性。 整體改制就是通過整體上改變集團的屬性,徹底解決企業所有在產權方面的問題。 3.天發改制的邏輯關系 荊州市企業改制的方式基本有三種: 第一種是破產,但必須是符合條件的才能選擇政策性破產,不知道天發的一些企業能否享受一些政策性破產待遇,這方面還有待于探討; 第二種就是把資產債務算清楚,在資產多一個點的前提下進行出讓和過戶,目前有百分之六十的企業采取這種方式; 第三種是分拆,即老企業保持一個牌子和殼子,用以處理老的遺留問題,人后將優質資產拆出來,一分為二,將精華的部分再組建企業。 天發的情況特殊,企業規模大,一般的手段很難奏效。除了上述方式外,天發改制可選擇整體改制、分拆改制和殼資源轉讓等方式,首先可考慮整體改制。 整體改制就是將天發所有的企業進行綜合分析,在綜合質量基本良好的基礎上,由政府(所有者)將天發總體出讓給龔家龍先生及管理團隊或國際戰略投資者。 整體出讓基于以下前提: 企業質量基本為良性,集團企業總體具有經營價值; 天發整體上資產評估值由專業機構評估,但企業的價格由市場來判斷; 必須解決好龔家龍在20年創業歷程中應該獲取的個人所得,使其有一定能力參與并購。 如果整體改制難度太大,也可考慮分拆改制: 分拆改制是基于集團整體改制難度太大,然后從局部下手的權宜之計。分拆改制的優點是有助于企業通過分拆分步剝離不良資產和債務,有舍有得。但缺陷是很難真正拆開企業之間的關聯關系,而且具有上市公司的許多法律法規約束。 對于天發來說,進行分拆的主要障礙,一是企業清產核資的難度很大,二是企業之間的相互抵押和債務結果過于復雜,在分拆中銀行的障礙太大。 龔家龍的選擇: 承債式收購: 天發的改制可考慮以天發石油為突破點。原因是:天發石油是龔家龍的最早起家的行業,也是相對具有核心優勢的企業。加之龔家龍又主持民營石油商會,具有更多優勢資源。 龔家龍希望能以承債式并購的方式,對部分企業或項目進行零收購。通過債務債權置換,消除了天發的債務和經營管理負擔,在很大程度上解決天發的復雜關系,為天發的總體重組奠定了基礎,而這種方式很大程度上回避了龔家龍先生的資金來源問題,同時,也解決了天發石油的“所有者虛位”問題,有利于改變天發石油的運營機制。 具體操作是,天發采取國際資本或戰略投資的過橋資金為杠桿,在法律上解除各個企業的相互抵押關系,然后對整個企業集團進行重新洗牌。我們建議,荊州市政府通過出讓大量優質企業和股權,獲得一定的現金收益,并用這些資金處置不良資產并解決企業人員安置問題。同時,然后,采取政策手段處理最爛的資產,核銷部分銀行債務。 在操作上,我們建議采取兩家以上收購主體聯合收購天發,即國際戰略投資者和龔家龍為代表的管理團隊,通過一個立體的置換鏈,保持了基本零成本的格局。  當我們最初拿出方案草稿時,心里是忐忑不安的,擔心表述太直白、太尖銳,或者被政府認為太偏袒企業。 但很快,我們獲得了政府的積極反饋:荊州市政府不會再劃撥天發的資產和企業,請龔家龍先生放心經營管理! 政府的表態終于使我們如釋重負,對我們來講,危機公關和方案設計基本暫告一段落了。 五.未來,龔家龍能不能找到北? 任何危機都會攜帶著相應的機遇,龔家龍所遭遇的巨大危機,也許是遇到了完美變身的絕佳良機。 天發對于龔家龍來說,也算是“曾經擁有”,她的歷史足以證明龔家龍先生的運作能力。但是,龔家龍面對的不可回避的問題,就是可控資產不等于可管理資產,天發如此大的盤子,而其產業關聯度又很低,已經超出了一般企業家管理能力的邊界。不管企業遭遇了多么大的危機,只有在真正明晰了企業的戰略定位和個人定位的基礎上,才能走出天發的亂陣和迷陣。 從龔家龍先生的發展歷程來看,他應該屬于一流的運營高手,而不是一般意義上的管理者。在成熟的經濟環境中,企業家和資本運營家通常不可由一個人兼俱,資本運營家直接管理一線企業也未必合適。管理一個生產型企業和資本運營完全是一種不同的方式。他是否能夠構建一種宏觀的、戰略管理格局,以現代管理手段駕馭自己麾下數十家不同行業的企業?我想,這才是天發未來面臨的最大考驗。

【發表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||||