|

北京新華信管理顧問有限公司 顧問 詹啟宇

在出版行業中,大多數出版社在產品的預算控制和財務分析中喜歡利用毛利或毛利率指標來分析和評價產品的盈利狀況,甚至有的出版社以毛利作為指標來考核人員的業績,但殊不知這一指標帶有較強的掩飾性,不能說明實質問題。新華信管理顧問公司經過對出版企業的實際研究,發現毛利或毛利率不僅不能真實地反應出版社實際的盈利能力,而且以毛利

或毛利率為導向的預算控制和業績考核會放大出版社的經營風險。如果說毛利或毛利率是對出版社的第一次審視,那么突破這一假象,應成為出版社的第二次審視,從而揭露出出版社的真正面目。

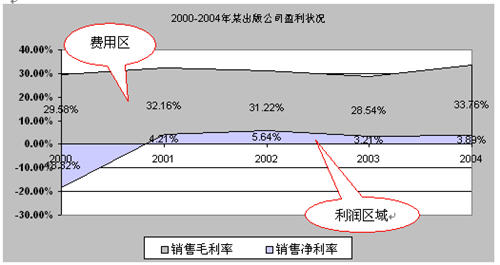

首先,出版社在追求高毛利率的同時,不能忽略出版社的實際盈利能力。有些出版社毛利率雖然保持在行業平均水平之上,但實際上出版社卻處于虧損狀態。新華信管理顧問公司經過對一些出版社的研究,發現高毛利,低利潤的現象目前普遍存在。例如在研究中,某少兒出版社在2000-2004年,雖然產品的數量在不斷增加,市場規模在擴大,而且每年毛利率維持在30%左右,但由于費用比例較大,使公司的利潤大幅度降低。

圖一

點擊此處查看全部財經新聞圖片

圖一

點擊此處查看全部財經新聞圖片

從上圖中,我們可以很清晰地看出該公司毛利率較高,已超過了行業的平均水平(30%),但實際上該公司的銷售凈利率卻很低。而且經過進一步研究,發現該公司在2003年和2004年公司的主業已經不賺錢,而真正給公司帶來利潤的是增值稅的退稅收入和較少的版權轉讓收入。眾所周知,退稅收入受政策影響帶有不穩定性,而且該公司的版權轉讓收入正處在發展初期,同樣具有不穩定性。因此,僅僅從03年和04年的毛利率來看并不足以說明公司的盈利能力,而恰恰是在這種“高毛利率”的掩飾下,公司的主業已經發生危機。

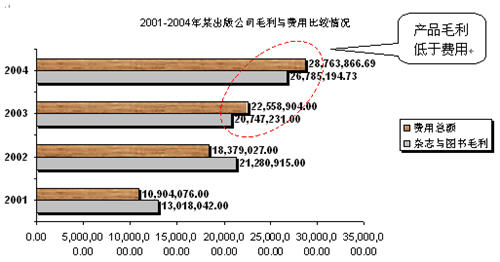

其次,在預算中以毛利率的高低作為產品是否賺錢的重要指標,同樣掩蓋了產品的實際盈利性。新華信管理顧問公司在研究上述出版社時,發現該出版社在做產品預算時,各產品的毛利率較好,而當進行實際投資后,卻發現實際并非如此,大部分產品都在虧損,并且虧損的產品已蠶食了其他盈利產品的利潤,造成當年整體盈利水平下降。經過分析,發現該出版社雖然在生產成本上控制較好,但實際費用控制不力。從01年開始該出版社的管理費用和銷售費用呈現出不斷上升的趨勢,而且在03年和04年產品的毛利已支撐不了費用的支出,導致主業盈利表現不佳,如下圖:

圖二

點擊此處查看全部財經新聞圖片

圖二

點擊此處查看全部財經新聞圖片

因此,僅僅從產品的毛利率高低并不足以判斷產品的盈利情況,而且僅僅以此來決定是否投資該產品也欠缺理性,加大了出版社的經營風險。

同樣,在業績考核中,以毛利或毛利率為導向的指標考核,將會給出版社帶來雙重風險。一方面銷售人員會側重于銷售毛利率較高的產品,而對毛利率不高的產品缺乏積極性,導致出版社產生大量的存貨,增加了管理成本。這一風險對剛上市的新產品來說尤為不利,因為新品上市毛利率一般不高,銷售人員的行為將會與出版社的戰略目標相沖突,對出版社的長遠發展不利。另一方面,一味地追求高毛利,會使費用盲目增大,銷售人員為追求高毛利,可能會加大差旅費、業務招待費、客戶獎勵等支出,使費用提高。而且在追求毛利的同時,各部門可能會增加員工,導致人員成本上升。新華信在研究上述出版社時,發現當該出版社實現毛利后,為滿足股東利潤額目標,便在后期開始裁人,導致出版社人員動蕩,使員工的工作積極性和熱情明顯下降,增大公司的經營風險。

新華信認為,毛利和毛利率在控制出版社生產成本上作用顯著,而且在評價出版社的核心競爭力發展趨勢上有一定幫助,但僅僅以毛利或毛利率來評估企業的盈利狀況是極為片面的,帶有迷惑性。新華信建議采用營業利潤收益率來代替毛利率。與毛利率不同的是,營業利潤收益率在評價產品的盈利能力上綜合考慮了產品的成本和費用因素,即已將除生成成本外,產品所負擔的費用(包括管理費用和銷售費用)均攤銷進產品成本費用中,是一個綜合性指標。這樣不僅要求出版社要注重成本的控制,而且要注重費用的控制,只有如此才能達到最終的盈利。同時,這也與企業價值最大化相吻合,滿足了股東追求利潤最大化的目標。而且在產品預算中,由于考慮了費用負擔因素,使每一產品能夠真正地反應出盈利潛力,為出版社做出正確判斷,降低經營風險提供幫助。同樣,在業績考核中,營業利潤率指標更能夠反應部門或相關人員的業績情況,建立部門和員工的責任感和歸屬感。

稿件來源:北京新華信管理顧問有限公司

|