追求規模切莫三低與三高 |

|---|

| http://whmsebhyy.com 2005年09月02日 11:30 新浪財經 |

|

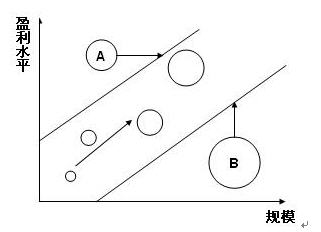

兩家企業A和B,同處一個行業,凈資產都是100億元。A的銷售額為100億元,凈利潤10億元;B的銷售額為1000億元,按銷售額統計位居行業第一,但凈利潤也只有10億元。假如A和B的市盈率(P/E)相同,也就是說兩家企業的股價相等,那么你愿意買哪家的股票? 現在大多數企業看重市場份額以及行業地位,熱衷把企業做大。但很多企業忽略了一個重要的商業規則:提高盈利水平才是企業發展的終極目標,做大只不過是手段。參看圖示:  圖中的圓圈代表同行業內的眾多企業,圓圈的大小表示每個企業的規模。位于從左下斜向右上的斜長區域內的企業,是正常發展的企業。伴隨著規模的增大,這些企業的盈利水平也逐步增長。企業的規模與盈利水平呈現正相關,有其內在的經濟學規律: 1、規模經濟的作用使得大企業可以有效降低單位成本,提高整體盈利水平。 2、大企業在行業內居統治地位,對產業鏈的控制力強,有能力壓迫產業鏈中上、下游的利潤空間,提高自身的盈利水平。 3、大企業可以建立強勢的品牌,獲得品牌溢價收益。 B公司位于圖示中斜長區域的下方,規模大,但盈利水平遠低于行業平均水準,處于不正常的狀態,屬于大而不強。為什么B公司沒有得到市場份額領先、規模大的企業應該獲得的高收益水平呢?原因在于: 1、規模經濟是普遍性的商業規律,在B公司身上體現不出來,只能說明他的管理存在問題,內耗嚴重,抵消了規模帶來的成本節約。與其說他大,不如說他臃腫。在許多規模龐大而效益低下的老國有企業身上,可以看到這樣的典型。 2、單純從市場份額看,B公司在行業內居統治地位,卻不能有效控制產業鏈,不能擠壓上下游的利潤空間,根本原因在于:B公司的產品缺乏競爭力,產品層次低,技術老化,更新換代慢,屬于大路貨;加之產品質量不穩定,對下游渠道,除了靠降價,別無吸引力;對上游供應商,資金周轉困難,支付貨款不及時,采購量雖然大,但得不到優惠。 3、B公司產品占據的市場份額最大,其品牌有最高的顯現度,甚至有最高的知名度,但難以獲得良好的美譽度。其品牌在消費者心目中,是抵擋產品、大路貨的標志,看著親切,卻不肯為它支付更高的價格。B公司也無法獲得品牌溢價。 B公司不僅沒有得到規模大的好處,還要為規模大而承擔巨大的代價: 1、為了維持巨大的規模,要建造更多的廠房,添置更多的機器設備,增加更多的人員,管理水平又跟不上,增加管理成本。 2、長期低利潤水平,凈資產難以增值,擴大規模必然依靠增加負債,或增加銀行貸款,或拖欠供應商貨款,資金成本壓力巨大。銀行貸款利息就要吃去原本微薄的利潤。 3、維持大規模要求更多的原料和產成品庫存,造成流動資金匱乏。 4、遇到經濟周期波動,或行業格局大變動的時候,龐大的固定資產成為負擔。“不會跳舞的大象”很難做出及時調整,跟不上步伐,陷入困境。 像B公司這樣的企業,可以概括為“三低”和“三高”: “三低”:管理低效率,產品低價格,業績低收益。 “三高”:運營高成本,資產高負債,經營高風險。 規模沒有帶來效益,這樣的企業是極為虛弱的。在不切實際的目標的指引下,盲目追求規模的過程則更加危險。 長虹曾經占據彩電行業35%的市場份額,穩居行業第一,贏利豐厚,是股市第一績優股。1998年,長虹提出要達到50%市場份額的目標,經過一番慘烈的價格大戰,長虹的市場份額不進反降,降到不足30%,盈利水平更是一落千丈,從績優藍籌股跌進巨虧股的行列。 聯想在2000年提出了實現300億美元銷售額的宏大目標。當看到中國PC機行業的市場容量不足以支撐實現其目標時,強行實施多元化發展,進入手機、互聯網和IT服務等行業;四處碰壁之后,果斷收縮,及時止損。現在,聯想義無返顧地踏上了國際化的征程,繼續向既定的目標挺進。聯想擁有中國企業里最高水平的企業家和管理,我們祝愿他的國際化成功,但也的確為之捏一把汗。各中風險,即使如我等之局外人,也深切體會。 A公司位于圖示中斜長區域的上方,規模小,但盈利水平遠高于行業平均水準。這有兩種情況:一是A公司就定位于高端細分市場,安心于小規模,獨享高的利潤空間;二是A公司管理精良,成本控制好,產品質量高,品牌形象優,但市場開拓不充分,潛力沒有充分挖掘出來。如果是這種情況,對A公司來說,應該加強市場開拓,擴大銷售,適當增大規模,在圖示中向右方移動,提高收益的絕對額,增加股東回報。處于A公司位置的企業,發動價格戰也許是擴大銷售規模,提高收益的合理選擇。而且A公司也有打價格戰的本錢,他的銷售凈利潤率達到10%。需要注意的是:A公司要防止陷入單純依靠價格戰來擴大規模的陷阱,使其滑向B公司所處的位置。 對B公司來說,1%的銷售利潤率使他過度虛弱,處境危險,必須努力向圖示中的上方移動,停止擴大規模,而致力于提高收益水平。甚至當發現規模本身成為提高收益的負擔時,要果斷收縮,砍掉盈利水平低的業務單元。保留的業務領域要精簡人員,外包高成本的環節,努力降低成本,縮小規模,釋放風險。這個過程是痛苦的,而且是危險的。如果對手在此時發動價格戰,B公司沒有本錢應戰,惟有壯士斷腕,大幅削減成本,以圖自保。 A公司小而不弱,發育不足但潛力巨大;B公司龐大而虛弱,前景堪憂。如果我是投資者,寧愿選前者。 (稿件來源:北京新華信管理顧問有限公司) |

|

| 新浪首頁 > 財經縱橫 > 案例剖析 > 新浪財經管理專欄_新華信 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 油價狂漲!錢狂賺! |

| 高血壓治療上的飛躍! |

| 揭開牛仔淘金的秘密! |

| 名品折扣店聚財新模式 |

| 韓國兒童名品折扣店 |

| 眼鏡影院,石破天驚! |

| 美國休閑氧吧,狂賺錢 |

| 看盛唐茶莊如何賺錢? |

| 中國特色治療精神病! |

| 經營愛情,賺浪漫錢! |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐一月賺八萬 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|