安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

中金公司研報指出,美聯(lián)儲3月加息25個基點,完全在市場早已充分交易的預(yù)期內(nèi)。貨幣政策聲明暗示加息臨近終點,近期發(fā)生的銀行業(yè)風(fēng)波讓未來進一步加息的必要性下降。但由于通脹有韌性,降息也不會很快到來,聯(lián)儲對于利率在高位停留較久(high for longer)的指引猶在。總體上,美聯(lián)儲認為年初以來強于預(yù)期的經(jīng)濟數(shù)據(jù)與最近發(fā)生的銀行風(fēng)波大致“功過相抵”,既不需要再加息太多,也沒必要很快降息,最好先觀望一下。

相比于美聯(lián)儲的“淡定”,市場并不認可,投資者認為美聯(lián)儲低估了本輪銀行業(yè)風(fēng)波的潛在影響,進而計入了更多降息預(yù)期。中金認為,銀行業(yè)風(fēng)波是需求沖擊,對經(jīng)濟增長和通脹都會產(chǎn)生抑制作用,但考慮到美國還面臨許多供給約束,這會降低需求沖擊對通脹的影響,最終結(jié)果更可能是“滯脹”格局。歷史表明“滯脹”環(huán)境對股票、債券、本幣匯率都不友好,金融資產(chǎn)估值也將承壓。

1、 會議釋放了什么信號?

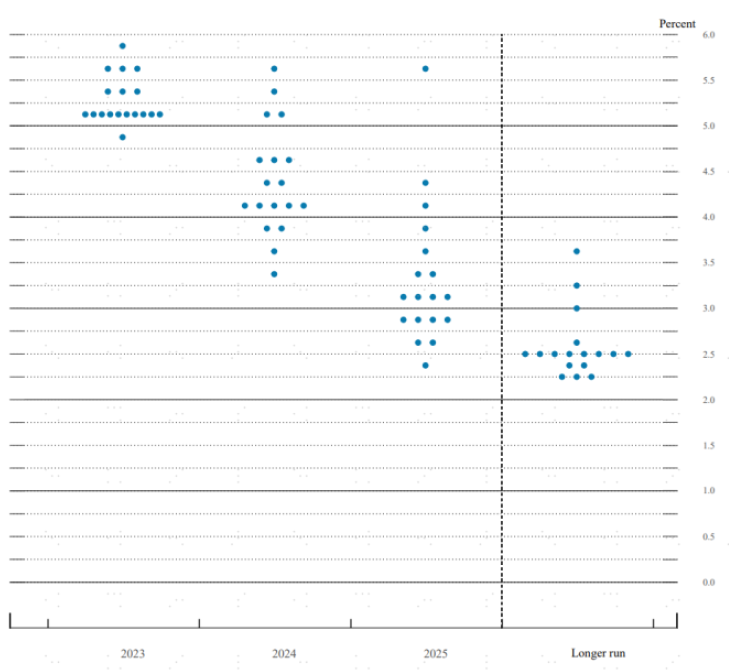

加息接近“終點線”,點陣圖顯示年內(nèi)或還有一次加息。美聯(lián)儲在最新政策聲明中修改了有關(guān)貨幣政策路徑的表述,將“持續(xù)提高利率目標(biāo)區(qū)間是適當(dāng)?shù)摹备臑椤耙恍╯ome)額外的政策收緊可能(may)是適當(dāng)?shù)摹保凳炯酉⒁呀咏繕?biāo)利率。鮑威爾在記者會上也再次強調(diào)了“一些”和“可能”的措辭,表明美聯(lián)儲希望對于未來加息路徑、尤其是下次會議的利率決議保持較大靈活性。從點陣圖來看,聯(lián)儲官員對2023年底的聯(lián)邦基金利率中值預(yù)測保持在5.1%不變,由于目前利率已加至4.75-5.0%,這或意味著未來還有最后25個基點的加息。

近期發(fā)生的銀行業(yè)風(fēng)波讓未來進一步加息的必要性下降。鮑威爾在3月7日國會聽證時曾稱,利率終點可能要比去年底的預(yù)期更高,但本次會議卻釋放加息接近尾聲的信號,中間的轉(zhuǎn)折點在于近期一系列銀行風(fēng)險事件的發(fā)生。美聯(lián)儲認為銀行業(yè)風(fēng)波會導(dǎo)致銀行自發(fā)“緊信用”,這可以替代一部分加息的工作,從而讓美聯(lián)儲不需要再加息更多。

但降息也不會很快到來,利率在高位停留更久(high for longer)的指引猶在。最新公布的點陣圖與去年12月沒有太大變化,美聯(lián)儲官員對2023年底聯(lián)邦基金利率中值預(yù)測保持在5.1%不變,對2024年底的利率預(yù)測甚至還上調(diào)至4.3%(前值4.1%),這說明美聯(lián)儲官員仍然沒有在今年內(nèi)降息的想法,對明年降息的幅度也比較克制。我們認為這主要因為經(jīng)濟與通脹仍有韌性。美聯(lián)儲在貨幣政策聲明指出,近期數(shù)據(jù)顯示“就業(yè)增長加快(picked up)”,而在描述通脹的進展時,刪去了“通脹有所緩解(inflation has eased somewhat)”的表述,僅保留“通脹仍處于高位(remains elevated)”的措辭。這說明美聯(lián)儲認為“抗通脹”的任務(wù)還沒有完成,通脹回到2%還有很長的路要走。

總體上,美聯(lián)儲認為年初以來強于預(yù)期的經(jīng)濟數(shù)據(jù)與最近發(fā)生的銀行風(fēng)波大致“功過相抵”,既不需要再加息太多,也沒必要很快降息,最好先觀望一下。考慮到銀行業(yè)風(fēng)波剛剛發(fā)酵,影響到底有多大尚不可知,美聯(lián)儲或傾向于謹(jǐn)慎行事,暫時不需要加快加息來抑制高通脹,也不需要降息來挽救經(jīng)濟于水火。但從鮑威爾的表態(tài)可以看出,美聯(lián)儲對于銀行業(yè)風(fēng)波的演變?nèi)蕴幱诟叨染璧臓顟B(tài),鮑威爾也不斷強調(diào)美聯(lián)儲正在對相關(guān)銀行事件進行徹底審查,審查結(jié)果將對未來貨幣政策決議提供更多依據(jù)。

2、 未來或是“滯脹”格局

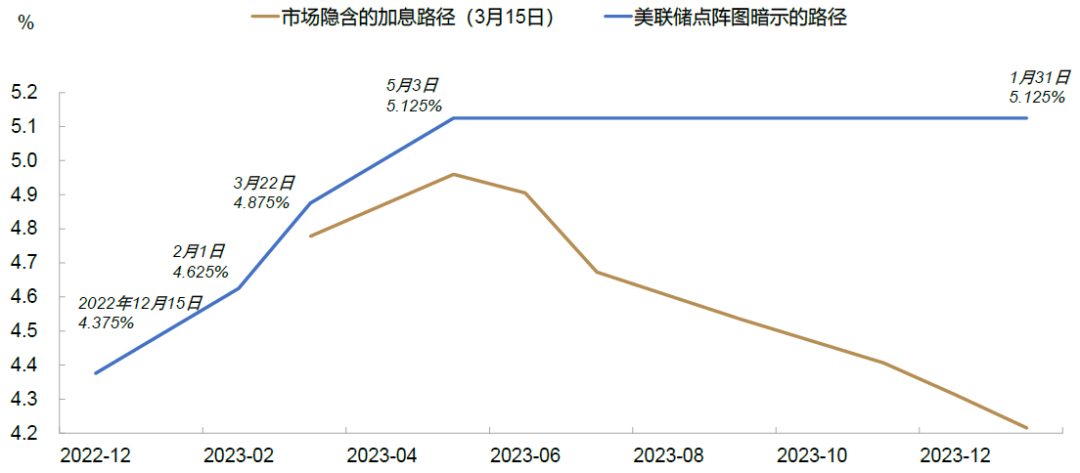

相比于美聯(lián)儲的“淡定”,市場并不認可,資產(chǎn)價格走勢反映了市場對于未來更悲觀的預(yù)期。雖然鮑威爾一再強調(diào)基準(zhǔn)情形下2023年內(nèi)不會降息,但目前利率期貨市場卻計入了美聯(lián)儲從年中開始降息的預(yù)期,根據(jù)該預(yù)期,聯(lián)邦基金利率將在2024年中降至3%左右,這與美聯(lián)儲點陣圖顯示的4.3%相差甚遠。此外,議息會議結(jié)束后美債收益率普遍下行,美元指數(shù)下跌,美股三大股指大幅下挫,說明市場或也不認為美聯(lián)儲的降息預(yù)期能夠為風(fēng)險資產(chǎn)起到托底作用。

為什么會有分歧?原因在于雙方對本輪銀行業(yè)風(fēng)波的影響存在不同認知。市場認為銀行業(yè)風(fēng)波的影響可能是非線性的,稍有不慎就會導(dǎo)致美國經(jīng)濟大幅下滑,失業(yè)率大幅上升,進而“倒逼”美聯(lián)儲降息。但美聯(lián)儲卻不這么認為,過去一周在美國財政部、聯(lián)邦存款保險公司(FDIC)及美聯(lián)儲三方密切合作下,銀行業(yè)風(fēng)波暫時得到管控,再加上美國居民部門資產(chǎn)負債表健康,系統(tǒng)性重要金融機構(gòu)依舊穩(wěn)定,重蹈2008年次貸危機的可能性似乎比較低。

由此可見,問題的關(guān)鍵點在于本輪銀行業(yè)風(fēng)波的影響有多大?我們認為銀行業(yè)風(fēng)波本質(zhì)上是需求沖擊,對經(jīng)濟增長和通脹都會產(chǎn)生抑制作用。從傳導(dǎo)機制來看,銀行業(yè)風(fēng)波會導(dǎo)致金融體系自發(fā)“緊信用”,銀行放貸更加謹(jǐn)慎,企業(yè)和居民資金可得性下降,融資成本上升,進而導(dǎo)致投資與消費支出下滑,拖累經(jīng)濟增長。美聯(lián)儲的調(diào)查數(shù)據(jù)顯示,在相關(guān)銀行事件發(fā)生前,美國銀行的整體信貸標(biāo)準(zhǔn)已呈現(xiàn)收緊趨勢,信貸需求邊際下降。往前看,未來銀行為了規(guī)避風(fēng)險會將縮減資產(chǎn)負債表,實體經(jīng)濟融資條件或進一步緊縮,這將加大美國經(jīng)濟下行壓力,增加經(jīng)濟衰退概率。

但是對于通脹,我們也要考慮供給因素,當(dāng)前美國還面臨許多供給約束,這會降低需求沖擊對通脹的影響,最終結(jié)果可能是“滯脹”格局。如美聯(lián)儲主席鮑威爾所說,當(dāng)前美國勞動力市場還很緊,空缺職位數(shù)與失業(yè)人數(shù)的比例仍然較高;勞動參與率雖有回升,但仍低于疫情前水平,這意味著勞動力供給仍然不足,工資通脹仍有支撐。此外,美國房地產(chǎn)市場也存在供應(yīng)短缺問題,一個證據(jù)是美國的住房空置率和租房空置率均處于歷史低位,這與2008年次貸危機前空置率畸高完全不一樣。這意味著美國房價和租金的彈性也可能較以前增加,進而使得整體通脹的韌性更強。歷史表明“滯脹”環(huán)境對股票、債券、本幣匯率都不友好,金融資產(chǎn)估值也將承壓。

圖表1:美聯(lián)儲3月利率點陣圖

資料來源:美聯(lián)儲,中金公司研究部

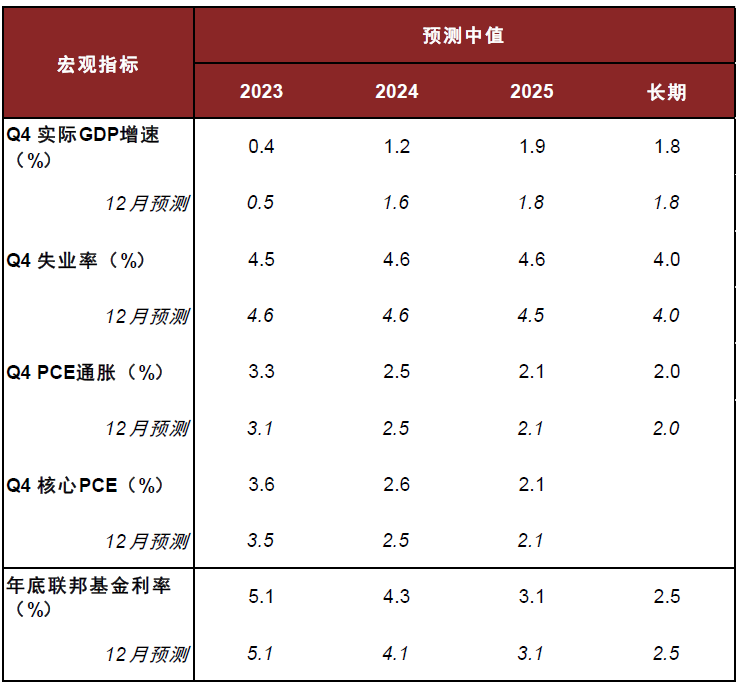

資料來源:美聯(lián)儲,中金公司研究部圖表2:美聯(lián)儲對經(jīng)濟指標(biāo)的預(yù)測(2023年3月)

資料來源:美聯(lián)儲,中金公司研究部

資料來源:美聯(lián)儲,中金公司研究部圖表3:市場與美聯(lián)儲對于降息的預(yù)期分歧嚴(yán)重

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部

責(zé)任編輯:李園

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)