已故存款人存款怎么查怎么取? 兩部門出臺優(yōu)化文件

存款人死亡后,其存款將會變成遺產(chǎn)由繼承人繼承。

存款人死亡后,其存款將會變成遺產(chǎn)由繼承人繼承。然而,現(xiàn)實生活中經(jīng)常存在存款人死亡后,其繼承人遺失存折或者不知道賬戶密碼等情況,這個時候繼承人要怎么做才能取出這筆遺產(chǎn)呢?

剛剛,銀保監(jiān)會會同司法部公布了最新的解決方案!!!

4月19日,銀保監(jiān)會會同司法部發(fā)布了《關于簡化查詢已故存款人存款相關事宜的通知》(以下簡稱《通知》)。

圖:銀保監(jiān)會

圖:銀保監(jiān)會已故存款人賬戶被查詢優(yōu)化

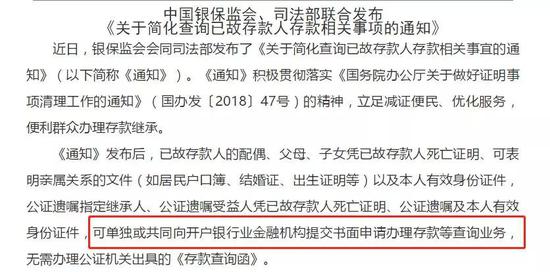

《通知》發(fā)布后,已故存款人的配偶、父母、子女憑已故存款人死亡證明、可表明親屬關系的文件(如居民戶口簿、結婚證、出生證明等)以及本人有效身份證件,公證遺囑指定繼承人、公證遺囑受益人憑已故存款人死亡證明、公證遺囑及本人有效身份證件,可單獨或共同向開戶銀行業(yè)金融機構提交書面申請辦理存款等查詢業(yè)務,無需辦理公證機關出具的《存款查詢函》。

一言以蔽之,如果家中已故的存款人,可標明親屬關系的親人可無需辦理以往規(guī)定的公證機關出具的《存款查詢函》便可以申請查詢。而優(yōu)化已故存款人小額存款免公證提取問題,也指日可待。

《通知》的出臺大大簡化了配偶、父母、子女以及公證遺囑指定繼承人、公證遺囑受益人查詢已故存款人存款等余額的手續(xù),為辦理存款繼承提供了便利。下一步,銀保監(jiān)會將進一步研究已故存款人小額存款免公證提取問題,在保證存款安全和繼承人合法權益的前提下,為人民群眾提供更多便利。

據(jù)了解,存款人死亡后,其存款將會變成遺產(chǎn)由繼承人繼承。然而,現(xiàn)實生活中經(jīng)常存在存款人死亡后,其繼承人遺失存折或者不知道賬戶密碼等情況,銀行業(yè)也因執(zhí)行根據(jù)《中國人民銀行關于執(zhí)行的若干規(guī)定》(以下簡稱《若干規(guī)定》),遭遇起訴的案例比比皆是。

根據(jù)1993年實施的中國人民銀行《關于執(zhí)行〈儲蓄管理條例〉的若干規(guī)定》:存款人死亡后,合法繼承人為證明自己的身份和有權提取該項存款,應向儲蓄機構所在地的公證處申請辦理繼承權證明書,儲蓄機構憑繼承權證明書辦理過戶或支付手續(xù)。

但是往往會出現(xiàn)以下幾類問題:

1、親屬死亡后,如果對其銀行存款不掌握,不知道有無存款,該怎么辦?

2、家屬過世,留下銀行卡或存折,但因無銀行卡密碼無法取款怎么辦?

按照法律規(guī)定,銀行將存款給付給儲戶繼承人的依據(jù)是公證處的公證書或者法院的法律文書。

通過法院處理有兩種方式:

第一種,以銀行分支機構為被告,由法院直接判決銀行給付。

第二種,以繼承糾紛方式進行。繼承人之間互為原被告,由法院確定遺產(chǎn)的歸屬。能夠調解的當庭調解,不能調解的法院作出判決。此時銀行分支機構的訴訟地位是無獨立請求權的第三人,法院可以確定由第三人將存款給付給某個繼承人。

作為合法繼承人為證明自己的身份和提取該項存款,應向公證處申辦繼承權證明書。申辦公證則需要提交諸多證明材料,比如需要直系親屬關系證明,包括去世人的父母、配偶、子女情況,涉及的財產(chǎn)憑證,如存單、有價證券等,還有親人的死亡證明等。而且所有繼承人要持本人身份證、戶口本到公證處申請辦理。在收費上,公證處或按比例收費,或計件收費。

有些繼承人覺得辦理公證麻煩,成本高,所以放棄存款。銀行對這些存款雖然負有隨時支付義務,但由于繼承人沒能支取,這筆錢會一直保留于銀行。

但是現(xiàn)在都不用了!!!

只要你能提供已故存款人死亡證明、可表明親屬關系的文件(如居民戶口簿等)、本人有效身份證件,和已故存款人的存單和有價證券就能查詢了!

最近一次案例:

針對上述問題,北京朝陽區(qū)法院已進行專題調研,并對“老伴兒去世留30萬存款無法取出 老人起訴銀行”案例予以公布。

據(jù)北京朝陽法院網(wǎng)公告,王先生和其老伴兒于1964年結婚,婚后未生育子女,曾收養(yǎng)一子,但在2011年解除了收養(yǎng)關系,并明確養(yǎng)子無繼承權。2016年,老伴兒去世,遺留有30萬元存款。老人想取出這筆錢,但因在銀行取款時連續(xù)3次輸錯密碼,致“鎖卡”無法取款。

銀行方面表示,老人需提供經(jīng)公證的繼承權證明書或法院生效文書,證明其合法繼承人身份。對此,老人先是起訴,確認收養(yǎng)關系已經(jīng)解除。但在拿到法院生效判決后,又因為無法提交公證需要的諸多證明材料而作罷。歷時近兩年均無果,老人年過九旬,行動不便,因公證辦理不順利且費用高,遂將銀行訴至法院。

朝陽法院經(jīng)審理查明,老人系存款人的唯一法定繼承人,于2018年4月,判決30萬元銀行存款及利息歸老人所有。

朝陽法院調研顯示,王大爺?shù)脑庥霾⒎莻€例,近年來,上海、浙江、遼寧、山東等地也發(fā)生過多起類似糾紛。《若干規(guī)定》已實施25年,在保障交易安全方面發(fā)揮了重要作用,但隨著市場經(jīng)濟的發(fā)展和銀行業(yè)務的普及,該規(guī)定中預設公證義務的內容給當事人增加了經(jīng)濟負擔和訴累,影響了交易效率,并存在將存款共有關系、儲蓄合同關系與繼承關系混同等問題。

為此,2018年11月,朝陽法院向中國銀行保險監(jiān)督管理委員會發(fā)出司法建議函。建議修改1993年的《若干規(guī)定》,在保障儲戶存款安全的前提下,取消公證的硬性規(guī)定,對能夠提交儲戶死亡證明、結婚證、戶口本等材料足以證明合法繼承人身份的,準予支取存款,為繼承人取款提供更多便利。

法院同時建議銀保監(jiān)會通過建立信息共享機制,逐步實現(xiàn)身份、戶籍、婚姻、財產(chǎn)等信息的在線核實;鼓勵商業(yè)銀行在儲蓄存款合同中增加相關條款,由存款人明確在其喪失行為能力或去世等情況下,指定存款可由誰支取;建議引入見證制度,增強繼承等復雜情形下取款的規(guī)范性;倡導商業(yè)銀行通過銀行業(yè)專業(yè)調解機構化解糾紛,由行業(yè)調解機構推薦的專家、專業(yè)人士參與調解或提供意見。

責任編輯:陳鑫

作者

新浪金融研究院

新浪金融研究院

熱文排行

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-690-0000 歡迎批評指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版權所有