ė═ārĖ▀Ų¾╩└ĮńĮøØ·─µ’Lį÷ķL üåų▐ę└╚╗╩Ū╚½Ū“┴┴ģ^ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ12į┬12╚š 01:25 ├┐╚šĮøØ·ą┬┬ä | |||||||||

|

ĪĪĪĪ  ĪĪĪĪć°ļHžøÄ┼╗∙ĮĮM┐ŚŅA£yŻ¼Į±├„ā╔─Ļ╩└ĮńĮøØ·Š∙īóį÷ķL4.3% ═§Į©╔· ą┬╚A╔ń ĪĪĪĪ╝┤īó▀^╚źĄ─2005─ĻŻ¼╩└ĮńĮøØ·▒M╣▄įŌė÷┴╦Ė▀ė═ārĄ╚▓╗└¹ę“╦žĄ─ø_ō¶Ż¼Ą½ę└╚╗▒Ż│ų┴╦ĘĆ▓Įį÷ķLæBä▌ĪŻŅAėŗ2006─Ļ╩└ĮńĮøØ·īó└^└m▒Ż│ų▌^║├į÷ķLä▌Ņ^ĪŻ▓╗▀^Ż¼Ė▀ė═ārĪó└¹┬╩╔Ž╔²Īóų„

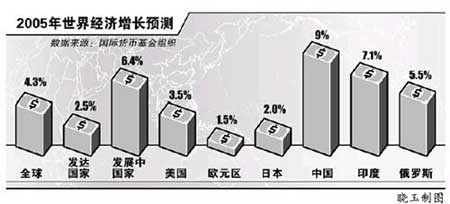

ĪĪĪĪ╩└ĮńĮøØ·▒Ż│ųĪ░ĮĪ┐ĄĪ▒į÷ķL ĪĪĪĪ╩└ĮńĮøØ·į┌2004─Ļį°äōŽ┬┴╦5.1%▀@ę╗30─ĻüĒĄ─ūŅĖ▀į÷ķL╝oõøĪŻĘų╬÷╝ęéāę╗─ĻŪ░Š═Ųš▒ķŅAėŗŻ¼2005─Ļ╩└ĮńĮøØ·į÷╦┘īó▀mČ╚Ę┼┬²ĪŻō■ć°ļHžøÄ┼╗∙ĮĮM┐ŚĮ±─Ļ9į┬ū„│÷Ą─ŅA£yŻ¼Į±├„ā╔─Ļ╩└ĮńĮøØ·Š∙īóį÷ķL4.3%ĪŻ░┤Üv╩Ęś╦£╩üĒ║Ō┴┐Ż¼▀@ę╗į÷Ę∙╚į╩ŪĪ░ĮĪ┐ĄĄ─Ī▒ĪŻ ĪĪĪĪū„×ķ╩└ĮńĮøØ·Ą─ŅIŅ^č“Ż¼├└ć°ĮøØ·Į±─Ļļm╚╗įŌĄĮ┴╦Ė▀ė═ār║═Ī░┐©╠ž└’─╚Ī▒Ą╚’Z’LĄ─ļpųž┤“ō¶Ż¼Ą½└^└m▒Ż│ų▌^┐ņį÷ķL╦┘Č╚ĪŻį┌ų„ę¬░lš╣ųąć°╝ęųąŻ¼ųąć°║═ėĪČ╚ĮøØ·└^└mÅŖä┼į÷ķLŻ¼ī”Ąžģ^ĮøØ·ŲĄĮ┴╦ėą┴”Ą─Ħäėū„ė├ĪŻĮ±─ĻŪ░3éĆ╝ŠČ╚Ż¼├└ć°ĮøØ·░┤─Ļ┬╩ėŗ╦ŃĘųäeį÷ķL┴╦3.8%Īó3.3%║═4.3%Ż¼╚š▒ŠĮøØ·░┤─Ļ┬╩ėŗ╦ŃĘųäeį÷ķL┴╦5.7%Īó5%║═1%Ż¼ÜWį¬ģ^ĮøØ·═¼▒╚Ęųäeį÷ķL┴╦1.2%Īó1.2%║═1.6%ĪŻųąć°ĮøØ·Ū░3éĆ╝ŠČ╚═¼▒╚į÷ķL┴╦9.4%ĪŻ ĪĪĪĪ▓╗▀^Ż¼ę╗ĘĮ├µė╔ė┌Ė▀ė═ārĄ─žō├µė░ĒæŻ¼┴Ēę╗ĘĮ├µę▓ė╔ė┌╚ź─Ļ╩└ĮńĮøØ·ī┘ė┌Ė▀╦┘į÷ķLŻ¼┤¾ČÓöĄų„ę¬ĮøØ·¾wĮ±─ĻĄ─į÷╦┘▒╚╚ź─ĻŠ∙ėą╦∙Ę┼ŠÅĪŻō■ć°ļHžøÄ┼╗∙ĮĮM┐ŚŅA£yŻ¼Į±─Ļ░l▀_ć°╝ęĮøØ·į÷ķL2.5%Ż¼Ą═ė┌╚ź─ĻĄ─3.3%Ż¼Ųõųą├└ć°ĪóÜWį¬ģ^║═╚š▒ŠĮøØ·Ęųäeį÷ķL3.5%Īó1.2%║═2.0%Ż¼ĘųäeĄ═ė┌╚ź─ĻĄ─4.2%Īó2%║═2.7%ĪŻ░lš╣ųąć°╝ęĮøØ·Į±─ĻŅAėŗį÷ķL6.4%Ż¼Ųõųąųąć°║═ėĪČ╚Ęųäeį÷ķL9%║═7.1%Ż¼ČĒ┴_╦╣į÷ķL5.5%ĪŻ ĪĪĪĪĘĆ▓Įį÷ķL╚įīó╩Ū2006─Ļ╩└ĮńĮøØ·Ą─ų„ą²┬╔ĪŻų„ę¬ĮøØ·¾wę└╚╗Š▀ėą┤╠╝żąįĄ─ĮøØ·š■▓▀Īó░³└©Ą═╦«ŲĮķLŲ┌└¹┬╩Ą╚į┌ā╚Ą─ėą└¹Ą─Į╚┌╩ął÷Śl╝■Īó╣½╦Šė»└¹Ūķør┴╝║├Ą╚Ż¼▀@ę╗Ūą×ķ2006─Ļ╩└ĮńĮøØ·ĘĆ▓Įį÷ķLäōįņ┴╦Ė³╝ėėą└¹Ą─Śl╝■ĪŻ ĪĪĪĪĖ▀ė═ār╚į╩ŪĮøØ·Ņ^╠¢═■├{ ĪĪĪĪĖ▀ė═ār╚įīó╩Ū╩└ĮńĮøØ·├µ┼RĄ─Ņ^╠¢═■├{ĪŻ╩└ĮńŃyąąŅAėŗŻ¼Į±─Ļć°ļH╩ął÷ŲĮŠ∙ė═ārīó▀_ĄĮ├┐═░53.6├└į¬Ż¼├„─Ļ▀Mę╗▓Į╔²ĄĮ56├└į¬Ż¼▀h▀hĖ▀ė┌╚ź─ĻĄ─37.7├└į¬║═Ū░─ĻĄ─28.9├└į¬ĪŻ ĪĪĪĪ▀^╚źā╔─ĻĄ─ė═ār▒®Øqø]ėąŽ±ęį═∙Ą─╩»ė═╬ŻÖC─Ūśėę²░l╚½Ū“ąįĮøØ·╦ź═╦Ż¼╩ūŽ╚╩Ūę“×ķ▀@┤╬ė═ār▒®Øq╩ŪąĶŪ¾┤¾Ę∙į÷ķLę²░lĄ─Ż¼Č°▓╗╩ŪįŁė═╣®æ¬Č╠╚▒įņ│╔Ą─Ż╗Ųõ┤╬Ż¼įŁė═į┌╩└ĮńĮøØ·ųą╦∙š╝▒╚ųžęč┤¾Ę∙ĮĄĄ═Ż¼─┐Ū░╩└ĮńĮøØ·Ą─įŁė═├▄╝»Č╚Ż©å╬╬╗«aųĄŽ¹║─Ą─įŁė═Ż®▒╚╔Ž╩└╝o70─Ļ┤·─®Ž┬ĮĄ┴╦╝s38%Ż¼Å─Č°£p▌p┴╦ė═ār╔ŽØqī”ĮøØ·Ą─ø_ō¶Ż╗į┘┤╬Ż¼ĄĮ─┐Ū░×ķų╣Ż¼ė═ār╔ŽØq▓┐Ęų▀Ćø]ėą┤¾ęÄ─ŻĄž▐DęŲĄĮ─▄į┤║═╩│ŲĘęį═ŌĄ─╔╠ŲĘārĖ±╔ŽŻ¼╝ė╔Ž░l▀_ć°╝ęžøÄ┼š■▓▀ą┼ūu╠ßĖ▀║═ĮøØ·╚½Ū“╗»ĀIįņĄ─╚½Ū“Ą══©žø┼“├øŁhŠ│╩╣Ą├╚╦éāī”═©├øŪ░Š░Ą─ŅAŲ┌▒╚▌^ĘĆČ©Ż¼Į╚┌«öŠų▀Ć▓╗▒ž┤¾Ę∙╠ßĖ▀└¹┬╩üĒęųųŲ═©├øĪŻ ĪĪĪĪĄ½╩ŪŻ¼ć°ļHžøÄ┼╗∙ĮĮM┐ŚŠ»ĖµšfŻ¼ī”Ė▀ė═ārĄ─žō├µė░Ēæ╚į▓╗─▄Ą¶ęį▌pą─Ż¼├„─Ļė═ār└^└m▒®ØqĄ─┐╔─▄ąį▓╗─▄┼┼│²ĪŻ╚ń╣¹Ė▀ė═ārķLŲ┌╗»Å─Č°┤“ō¶Ž¹┘Mš▀ą┼ą─Ż¼ät▓╗─▄┼┼│²Ė▀ė═ārī”ĮøØ·žō├µė░Ēæ│╔▒Č╝ėųžĄ─╬ŻļUąįĪŻ ĪĪĪĪ░l▀_ć°╝ę╠ßĖ▀╣┘ĘĮČ╠Ų┌└¹┬╩ę▓┐╔─▄ī”╩└ĮńĮøØ·╠žäe╩Ū░lš╣ųąć°╝ęĮøØ·«a╔·Ā┐ųŲū„ė├ĪŻ├└ć°╚½ć°Ų¾śIĮńĮøØ·īW╝ę┬ō║ŽĢ■ūŅĮ³ŅAėŗŻ¼ĄĮ2006─ĻĄūŻ¼├└ć°Ą─┬ō░Ņ╗∙Į└¹┬╩īóÅ──┐Ū░Ą─4%╠ßĖ▀ĄĮ4.75%ĪŻ┤╦═ŌŻ¼├└ć°╚šęµÉ║╗»Ą─Įø│ŻĒŚ─┐─µ▓Ņ╝░Ųõ┐╔─▄ę²░lĄ─├└į¬ģR┬╩╝▒äĪš{š¹Ż¼ķLŲ┌└¹┬╩╗ž╔²Ż¼░³└©ūĪĘ┐į┌ā╚Ą─┘Y«aārĖ±┐╔─▄╗ž┬õŻ¼ęį╝░Ū▌┴„Ėąę▀Ūķ┐╔─▄╚½├µ▒®░lĄ╚Ż¼ę▓Č╝╩Ū╩└ĮńĮøØ·├µ┼RĄ─’LļUĪŻ ĪĪĪĪüåų▐ę└╚╗╩Ū╚½Ū“į÷ķLĪ░┴┴ģ^Ī▒ ĪĪĪĪ2005─ĻŻ¼üåų▐ć°╝ęĮøØ·└^└mį÷ķLŻ¼š¹éĆĄžģ^╚½─ĻĄ─ĮøØ·į÷╦┘ėą═¹▀_ĄĮ6.5%ĪŻ ĪĪĪĪėĪČ╚ĮøØ·Į±─ĻŪ░╚²éĆ╝ŠČ╚Ą─ŲĮŠ∙į÷ķL┬╩į┌8%╔ŽŽ┬Ż¼│¼│÷ć°ļHÖÓ═■ÖCśŗĄ─╣└ėŗĪŻėĪČ╚š■Ė«ī”▒Šć°Į±─ĻĮøØ·į÷ķL┬╩Ą─╣└╦Ń×ķ7.5%ĪŻėĪČ╚Ą─Ę■äšĪóĮ╚┌ĪóĘ┐Ąž«a║═▐rśIĄ╚ąąśIĮ±─ĻČ╝│÷¼F┴╦ÅŖä┼į÷ķLĪŻ ĪĪĪĪą┬╝ėŲ┬ĮøØ·Į±─Ļ╔Ž░ļ─Ļį°ĮøÜvę╗Č╬Ą═├įŲ┌Ż¼Ž┬░ļ─Ļķ_╩╝╗ųÅ═į÷ķLŻ¼ęįųŲ╦Ä║═░ļī¦¾w«aśI×ķų„Ą─ą┬╝ėŲ┬ųŲįņśIĮ±─ĻĄ┌╚²╝ŠČ╚į÷ķLčĖ├═Ż¼ę“┤╦ą┬╝ėŲ┬š■Ė«ūŅĮ³░čŲõī”Į±─ĻĮøØ·į÷ķL┬╩Ą─ŅA£y╔Žš{ĄĮ5%ĪŻ ĪĪĪĪĒnć°ĮøØ·Į±─ĻŽ┬░ļ─ĻęįüĒę▓ķ_╩╝╝ė┐ņÅ═╠KŻ¼╠žäe╩Ū│÷┐┌║═ć°ā╚Ž¹┘Mį÷ķL├„’@Ż¼═©├ø┬╩ę▓▒Ż│ųį┌▌^Ą═╦«ŲĮĪŻĒnć°š■Ė«ŅAėŗŻ¼▒Šć°╚½─ĻĮøØ·į÷ķL┬╩ėą═¹▀_ĄĮüåų▐ķ_░lŃyąąŅAėŗĄ─3.6%ĪŻ ĪĪĪĪ╠®ć°║═ėĪČ╚─ß╬„üåĄ─ĮøØ·į┌Į±─Ļ║¾░ļ─Ļę▓│÷¼F┴╦┴╝║├Ą─į÷ķLä▌Ņ^ĪŻĄ┌╚²╝ŠČ╚Ż¼ā╔ć°Ą─ĮøØ·į÷ķL┬╩Č╝│¼▀^5%ĪŻė╔ė┌ųŲįņśIĪó┬├ė╬śI║═▐rśIČ╝│╩öUÅł┌ģä▌Ż¼╠®ć°ŅAėŗĮ±─ĻĮøØ·į÷ķL┬╩┐╔▀_4.7%ĪŻ▓╗▀^Ż¼╠®ć°ĮøØ·├µ┼RĖ▀ė═ārĪó═©žø┼“├ø║═└¹┬╩▀^Ė▀Ą╚å¢Ņ}Ż¼ī”│÷┐┌ę└┘ćąį▌^┤¾ę▓īó╩╣╠®ć°ĮøØ·╩▄ĄĮć°═Ō╩ął÷ąĶŪ¾ūā╗»Ą─ė░ĒæĪŻČ°į┌ėĪ─߯¼ę“×ķĖ▀ė═ār║═š■Ė«Ę┼Śēė═ārča┘NŻ¼įōć°═©├ø┬╩ūŅĮ³ā╔į┬Č╝į┌18%ū¾ėęĄ─Ė▀╬╗Ż¼ėĪ─ßųąčļŃyąą▓╗Ą├▓╗▀B└m╠ßĖ▀└¹┬╩Ż¼š╝ėĪ─ßĮøØ·Ų▀│╔▒╚└²Ą─Ž¹┘Mę“┤╦╩▄ĄĮė░ĒæĪŻę“┤╦Ż¼ėĪ─ß┐ųļyīŹ¼F6%Ą─╚½─ĻĮøØ·į÷ķL─┐ś╦ĪŻ ĪĪĪĪĘŲ┬╔┘eĮøØ·Į±─ĻŽÓī”▒╚▌^ĘĆČ©ĪŻš■Ė«═©▀^ę╗ą®Ė─Ė’┤ļ╩®Ż¼▓┐ĘųĖ─╔Ų┴╦žöš■ĀŅørĪŻ═¼ĢrŻ¼┤¾┴┐║Ż═Ōä┌╣żģR┐Ņ└^└m│╔×ķųžę¬┘YĮüĒį┤ĪŻĄ½ć°ļHÖÓ═■ÖCśŗšJ×ķŻ¼ĘŲĮøØ·Ė─Ė’┴”Č╚ėą┤²╝ėÅŖŻ¼ĮøØ·į÷╦┘Į±─Ļę¬▀_ĄĮš■Ė«ŅAČ©Ą─5.3%▌^×ķ└¦ļyĪŻ┤╦═ŌŻ¼ć°ļHÖÓ═■ÖCśŗ╣└ėŗįĮ─ŽĪó└Žōļ║═╝ĒŲęš»3ć°Į±─ĻĄ─ĮøØ·į÷ķL┬╩Č╝į┌6%ęį╔ŽĪŻ ĪĪĪĪš╣═¹2006─ĻŻ¼Ė▀ė═ār╚į╩Ūė░Ēæüåų▐ĮøØ·į÷ķLĄ─ų„ę¬ę“╦žĪŻüåų▐ķ_░lŃyąąšJ×ķŻ¼ļm╚╗üåų▐ć°╝ęĮøØ·ī”ė═ār╔ŽØqėąę╗Č©Ą─▀mæ¬─▄┴”Ż¼Ą½╚ń╣¹ė═ār└^└mĖ▀Ų¾Ż¼═Č┘Y║═Ž¹┘MīóĢ■╩▄ĄĮ▌^ć└ųžė░ĒæĪŻįSČÓüåų▐ć°╝ęęčķ_╩╝ę“Ė▀ė═ārČ°├µ┼Ržöš■║═╔ńĢ■ē║┴”ĪŻę“┤╦Ż¼╚ń║╬▀Mąą▒žę¬Ą─║Ļė^ĮøØ·š{š¹║═╠ßĖ▀─▄į┤╩╣ė├ą¦┬╩╩ŪįSČÓüåų▐ć°╝ę├µ┼RĄ─Šoę¬╚╬äšĪŻ ĪĪĪĪ┴Ē═ŌŻ¼üåų▐ć°╝ęĮøØ·├µ┼RĄ─┴Ē═Ōę╗éĆ═■├{╩ŪŪ▌┴„Ėąę▀ŪķĪŻĄĮ─┐Ū░×ķų╣Ż¼ėąĻPīŻ╝ęšJ×ķŪ▌┴„Ėąī”üåų▐ć°╝ęš¹¾wĮøØ·įņ│╔Ą─žō├µė░Ēæ║▄ąĪĪŻĄ½üåąąīŻ╝ęųĖ│÷Ż¼Ū▌┴„Ėąę▀Ūķ╚ń╣¹▓╗─▄╝░ĢrĄ├ĄĮ┐žųŲŻ¼īóĮoüåų▐ć°╝ęĄ─ĮøØ·įņ│╔ć└ųžōp╩¦ĪŻ ĪĪĪĪ(ģŪÅŖ ą┬╚A╔ń) ĪĪĪĪ├└ć°Ż║ĮøØ·┐╣ø_ō¶ąįį÷ÅŖ ĪĪĪĪĮøØ·ĮYśŗūā╗»║═ä┌äė╔·«a┬╩╠ßĖ▀Ż¼╩╣├└ć°ĮøØ·į┌ė═ār╔ŽØqĪó└¹┬╩╔Ž╔²║═’Z’Lęuō¶Ä¦üĒĄ─ē║┴”Ž┬╚į╚╗īŹ¼F┴╦▌^Ė▀Ą─į÷ķL┬╩ ĪĪĪĪ├└ć°ĮøØ·Į±─ĻŪ░╚²éĆ╝ŠČ╚░┤─Ļ┬╩ėŗ╦ŃĘųäeį÷ķL┴╦3.8%Īó3.3%║═4.3%Ż¼Ą┌╦─╝ŠČ╚į÷╦┘╣└ėŗę▓į┌3%ų┴4%ų«ķgĪŻÖÓ═■ÖCśŗŅA£yŻ¼├└ć°ĮøØ·į÷╦┘Į±─Ļīó├„’@Ą═ė┌╚ź─ĻŻ¼├„─Ļ┼cĮ±─ĻŽÓ▒╚▀Ćīóėą╦∙Ę┼┬²Ż¼Ą½╚įī┘ÅŖä┼ų«┴ąĪŻ ĪĪĪĪĮ±─ĻęįüĒŻ¼├└ć°ĮøØ·į┌ė═ār╔ŽØqĪó└¹┬╩╔Ž╔²║═’Z’Lęuō¶Ą╚ĦüĒĄ─ē║┴”Ž┬īŹ¼F▌^Ė▀į÷ķL┬╩Ż¼═╣’@▀mæ¬ąį║═┐╣ø_ō¶─▄┴”ÅŖĄ─╠ž³cĪŻĮ±─Ļė═ārÅ──Ļ│§ķ_╩╝╔ŽØqŻ¼▓╗öÓ╦óą┬Üv╩Ę╝oõøĪŻ║▄ČÓ╚╦ō·ą─ĮøØ·į÷ķL▀M│╠Ģ■ę“Ė▀ė═ārø_ō¶Č°░l╔·ųž┤¾Ė─ūāŻ¼Ą½ĮøØ·ĮYśŗūā╗»Īóä┌äė╔·«a┬╩╠ßĖ▀Īó├└┬ōā”╠ߎóęį╝░ė═ār╔ŽØqī”Ž¹┘MĄ─ė░Ēæ╩▄ĄĮ▀M┐┌┴«ār╔╠ŲĘĄųŽ¹Ą╚Ż¼╩╣Ą├├└ć°ĮøØ·ī”Ė▀ė═ār╬³╩š─▄┴”╠ßĖ▀ĪŻ ĪĪĪĪ└¹┬╩╔Ž╔²║═’Z’Lęuō¶╩Ūė░ĒæĮ±─Ļ├└ć°ĮøØ·į÷ķLĄ─┴Ē═Ōā╔éĆę“╦žĪŻ├└┬ōā”Į±─ĻęįüĒ└^└m▀B└m╠ߎóŻ¼┬ō░Ņ╗∙Į└¹┬╩¼Fęč╔²ų┴4%Ż¼ķLŲ┌└¹┬╩ę▓ęčėą╦∙╔Ž╔²Ż¼╠ߎóī”ĮøØ·Ą─ū„ė├ķ_╩╝’@¼FĪŻ8į┬ĄūŻ¼Ī░┐©╠ž└’─╚Ī▒’Z’Lęuō¶─½╬„Ėń×│čž░ČŻ¼├└ć°9į┬Ę▌╩¦śI┬╩ę“┤╦╔Ž╔²┴╦0.2éĆ░┘Ęų³cĪŻĄ½ūŅą┬ĮyėŗöĄō■ūCīŹ┴╦├└┬ōā”ų„Ž»░¼éÉĪżĖ±┴ų╦╣┼╦Ą─šfĘ©Ż¼╝┤’Z’Lęuō¶Ą─ė░Ēæ╩ŪĢ║ĢrĄ─ĪŻ ĪĪĪĪš╣═¹2006─ĻŻ¼╚įėąę╗ą®▓╗┤_Č©ę“╦ž┐╔─▄ė░Ēæ├└ć°ĮøØ·į÷ķLŪ░Š░ĪŻ ĪĪĪĪę╗╩Ū└¹┬╩┌ģŽ“ĪŻ─┐Ū░┐┤üĒŻ¼╬┤üĒ└¹┬╩Ą─╔Ž╔²ē║┴”╚į▒╚▌^├„’@ĪŻ├└┬ōā”ūŅĮ³Ą─╠ߎó┬Ģ├„▒Ē╩ŠŻ¼¼Fį┌Ą─žøÄ┼š■▓▀╚įŠ▀ėą┤╠╝żąįŻ¼▀@▒Ē├„└¹┬╩╔ą╬┤▀_ĄĮ├└┬ōā”šJČ©Ą─ī”ĮøØ·į÷ķL╝╚▓╗«a╔·┤╠╝żū„ė├ę▓▓╗«a╔·ęųųŲū„ė├Ą─Ī░ųąąį╦«ŲĮĪ▒ĪŻ ĪĪĪĪČ■╩Ūė═ārū▀ä▌ĪŻ─┐Ū░╩»ė═ārĖ±┼cĮ±─ĻĄ─Ė▀ĘÕŲ┌ŽÓ▒╚ęč╗ž┬õ┤¾╝s20%Ż¼Ą½╚į▒╚╚ź─Ļ═¼Ų┌Ė▀│÷╚²Ęųų«ę╗ū¾ėęĪŻ╚½Ū“ąĶŪ¾į÷ķLĪó╩ŻėÓ«a─▄ėąŽ▐Īó¤Æė═─▄┴”▓╗ūŃęį╝░═ČÖCę“╦ž╩ŪĮ±─Ļė═ārĖ▀ØqĄ─ų„ę¬įŁę“Ż¼Č°▀@ą®å¢Ņ}Č╠Ģrķg└’¤oÅ─ĮŌøQŻ¼ę“┤╦┐╔ęįŅAęŖŻ¼ė═ārį┌╬┤üĒę╗éĆĢrŲ┌╚įīóį┌Ė▀╬╗▓©äėĪŻ ĪĪĪĪ╚²╩ŪūĪĘ┐╩ął÷Ū░Š░ĪŻį┌Ą═╦«ŲĮ└¹┬╩┤╠╝żŽ┬Ż¼├└ć°ūĪĘ┐╩ął÷Į³─ĻüĒę╗ų▒╠Äė┌╗▒¼ĀŅæBĪŻļSų°├└┬ōā”▓╗öÓ╠ߎóŻ¼ūĪĘ┐Ąųč║┘J┐Ņ└¹┬╩ų▓Į╔Ž╔²Ż¼ūĪĘ┐╩ął÷ę▓ķ_╩╝’@┬ČĮĄ£ž█EŽ¾ĪŻ╩ął÷ĮĄ£žęŌ╬Čų°ąĶŪ¾╬«┐sŻ¼ārĖ±╗ž┬õŻ¼═Č┘Y╗žł¾£p╔┘Ż¼Ę┐╬▌╦∙ėąš▀ūįėą┘Y«aārųĄŽ┬ĮĄČ°▀Ć┘Jē║┴”╝ė┤¾Ż¼Į©ų■╝░ŽÓĻP«aśIęį╝░éĆ╚╦Ž¹┘MČ╝īó╩▄ĄĮė░ĒæĪŻę“┤╦Ż¼ūĪĘ┐╩ął÷ī”├„─Ļ├└ć°ĮøØ·į÷ķLĄ─ų¦│ųū„ė├┐ųļy┼c▀^╚źÄū─ĻŽÓ▒╚ĪŻ ĪĪĪĪ┤╦═ŌŻ¼▀Ćėąę╗ą®▌^ķLŲ┌’LļUę“╦žīóī”├└ć°ĮøØ·░lš╣«a╔·ė░ĒæŻ¼╚ńĮø│ŻĒŚ─┐│Óūų║═žöš■│ÓūųĄ╚ĪŻļm╚╗╚ń┤╦Ż¼├└ć°ĮøØ·├„─ĻĄ─į÷ķLŪ░Š░▀Ć╩Ū▒╚▌^śĘė^Ą─ĪŻ╚ń╣¹ė├Ė±┴ų╦╣┼╦Ą─įÆüĒšfŠ═╩ŪŻ║├└ć°ĮøØ·Ą─╗∙▒Š├µ╩ŪłįīŹĄ─Ż¼╚į▒Ż│ųų°║▄┤¾Ą─Ū░▀Mäė┴”ĪŻ ĪĪĪĪų┴ė┌├└ć°ĮøØ·├„─ĻĄ─į÷ķL╦┘Č╚Ż¼ć°ļHžøÄ┼╗∙ĮĮM┐ŚŅA£y×ķ3.3%Ż¼Ą═ė┌Į±─ĻĄ─3.5%Ż╗Įø║ŽĮM┐ŚŅA£y×ķ3.5%Ż¼┬įĄ═ė┌Į±─ĻĄ─3.6%Ż╗▓╝╩▓š■Ė«ŅA£y×ķ3.4%Ż¼ĮėĮ³Į±─ĻĄ─3.5%ĪŻ┼c╚ź─Ļį÷ķL4.2%ŽÓ▒╚Ż¼├└ć°ĮøØ·Į±Īó├„ā╔─ĻĄ─į÷╦┘├„’@Ę┼┬²Ż¼Ą½ŽÓī”ė┌├└ć°ĮøØ·Ą─ęÄ─ŻüĒšfŻ¼├„─Ļ3.3%ų┴3.5%Ą─į÷ķL╦┘Č╚╚į╚╗╩ŪŽÓ«ö▓╗ÕeĄ─ĪŻ ĪĪĪĪ(║·Ę╝ ą┬╚A╔ń) ĪĪĪĪÜWį¬ģ^Ż║═Č┘Yę²Ūµåóäė ĪĪĪĪÜWį¬ģ^Ų¾śIė»└¹─▄┴”Ą─į÷ÅŖ═Ųäė═Č┘Y│÷¼FÅ═╠K█EŽ¾Ż¼Č°Ą═└¹┬╩ĦüĒĄ─╚┌┘Y│╔▒Šā×ä▌ę▓ĮoŲ¾śI╣╠Č©┘Y▒Š═Č┘Yį÷╝ė╠ß╣®┴╦äė┴” ĪĪĪĪ╩▄Ė▀ė═ār║═ā╚ąĶ▓╗š±Ą─ė░ĒæŻ¼ÜWį¬ģ^ĮøØ·į┌2005─ĻųžĘĄĄ═╦┘į÷ķLĄ─▄ēĄ└Ż¼─ĻĮøØ·į÷ķL┬╩ŅAėŗīóė╔╚ź─ĻĄ─2.1%├═ĮĄų┴1.3%ĪŻ▓╗▀^Ż¼ė╔ė┌Ž┬░ļ─ĻÜWį¬ģ^Ą─Ž¹┘M║══Č┘YØu┌ģ╗Ņ▄SŻ¼├„─ĻĄ─ĮøØ·į÷ķLėą═¹╠ß╦┘ĪŻō■ÜW├╦╬»åTĢ■╣└ėŗŻ¼├„║¾ā╔─ĻÜWį¬ģ^ĮøØ·į÷ķL┬╩┐╔═¹Ęųäe▀_ĄĮ1.9%║═2.1%ĪŻ ĪĪĪĪā╚ąĶ▓╗š±ę╗ų▒╩ŪÜWį¬ģ^ĮøØ·Ą─ļyŅ}╦∙į┌ĪŻ▓╗▀^Ż¼ļSų°ÜWį¬ģ^Ų¾śIė»└¹─▄┴”Ą─į÷ÅŖŻ¼═Č┘Yį┌Į±─ĻŽ┬░ļ─Ļ│÷¼F┴╦├„’@Ą─Å═╠K█EŽ¾ĪŻ╠žäe╩ŪŲ¾śIĮø▀^öĄ─ĻĄ─═Č┘Y═ŻŅDŻ¼ę▓ąĶę¬ųžą┬Ė³ą┬╔·«aįOéõĪŻĖ³║╬ør─┐Ū░ÜWį¬ģ^╚įŽĒėąę“Ą═└¹┬╩ĦüĒĄ─╚┌┘Y│╔▒Š▌^Ą═Ą─ā×ä▌Ż¼▀@ę▓ĮoŲ¾śI╣╠Č©┘Y▒Š═Č┘Yį÷╝ė╠ß╣®┴╦äė┴”ĪŻīŹļH╔ŽŻ¼Į±─ĻĄ┌Č■╝ŠČ╚ÜWį¬ģ^Ą─╣╠Č©┘Y▒Š═Č┘YŁh▒╚ęčį÷ķL┴╦0.5%Ż¼Ę∙Č╚ų«┤¾×ķĮ³─Ļ╔┘ėąĪŻō■ÜW├╦╬»åTĢ■╣└ėŗŻ¼ÜWį¬ģ^├„─ĻĄ─═Č┘Yį÷ķL┬╩┐╔═¹▀_ĄĮ3.5%Ż¼īó│╔×ķų¦ō╬ĮøØ·į÷ķLĄ─ųžę¬═Ųäė┴”ĪŻ ĪĪĪĪŽÓī”ė┌═Č┘YĄ─╗Ņ▄SŻ¼ÜWį¬ģ^Ą─éĆ╚╦Ž¹┘Mätę¬╩¦╔½▓╗╔┘Ż¼├„─ĻĄ─į÷ķL┬╩īóų╗─▄▀_ĄĮ1.6%ĪŻļm╚╗ÜWį¬ģ^ę╗ą®ć°╝ęĮYśŗĖ─Ė’Ą─═ŲąąŽ¹│²┴╦ė░Ē掹┘MĄ─▓╗┤_Č©ę“╦žŻ¼Ą½─▄į┤ārĖ±Ą─╔ŽØqīó£p╔┘Ž¹┘Mš▀Ą─┐╔ų¦┼õ╩š╚ļĪŻ▓╗▀^Ż¼Š═śI╦«ŲĮĄ─╠ßĖ▀Īó╣╔╩ą║═Ę┐ār╔Ž╔²Ä¦üĒĄ─žöĖ╗ą¦æ¬īó▒ŻūCéĆ╚╦Ž¹┘M▓╗Ģ■│÷¼FĄ═├į▓╗š±Ą─Ūķą╬ĪŻ ĪĪĪĪų┴ė┌ė░Ēæā╚ąĶĄ─┴Ēę╗éĆę“╦žš■Ė«ķ_ų¦Ż¼ätė╔ė┌ČÓéĆÜWį¬ģ^š■Ė«│ÓūųĖ▀Ų¾Č°¤oĘ©▒╗╝─ėĶ▀^Ė▀Ą─Ų┌═¹ĪŻÜWį¬ģ^3éĆĮøØ·Ęų┴┐ūŅųžĄ─ć°╝ęĄ┬ć°ĪóĘ©ć°║═ęŌ┤¾└¹Į±─ĻĄ─žöš■│Óūųš╝ć°ā╚╔·«a┐éųĄĄ─▒╚└²ŅAėŗīóĘųäe×ķ3.9%Īó3.2%║═4.3%Ż¼▀B└mČÓ─Ļ│¼▀^ÜW├╦įOČ©Ą─3%Ą─╔ŽŽ▐ĪŻ╦³éāęčĮø¤o┴”į┘▀Mąą┤¾ęÄ─ŻĄ─═Č┘YĪŻ ĪĪĪĪė╔ė┌ā╚ąĶ┌ģ═·Ż¼▀M┐┌į÷ķLŻ¼ī”═Ō┘Qęūį┌ÜWį¬ģ^├„─ĻĮøØ·į÷ķLųąĄ─žĢ½I┬╩īóėą╦∙Ž┬ĮĄĪŻ▓╗▀^Ż¼═·╩óĄ─│÷┐┌╚į╩ŪÜWį¬ģ^ĮøØ·į÷ķLųžę¬Ą─“īäė┴”ĪŻć°ļHžøÄ┼╗∙ĮĮM┐ŚŅA£y├„─Ļ╩└ĮńĮøØ·╚įīó▒Ż│ų4.3%ū¾ėęĄ─▌^┐ņį÷ķLŻ¼Å─Č°×ķĖéĀÄ┴”▌^ÅŖĄ─ÜWį¬ģ^│÷┐┌ĦüĒ┴╝║├Ą─ÖCė÷ĪŻĮ±─ĻęįüĒŻ¼ÜWį¬ģ^Ą─ī”═Ō│÷┐┌į÷ķL├„’@Ż¼╠žäe╩Ūī”╩»ė═▌ö│÷ć°ĮM┐Ś║═¬Ü┬ō¾wć°╝ęĄ─│÷┐┌į÷ķL▀_ĄĮ┴╦ā╔╬╗öĄĪŻŪ░Äū─Ļę╗┬Ę╔ŽōPĄ─ÜWį¬ī”├└į¬ģR┬╩ęč╗∙▒Š▒Ż│ųŲĮĘĆŽ┬╗¼Ą─æBä▌Ż¼ę▓īóėąų·ė┌ÜWį¬ģ^├„─Ļ│÷┐┌Ą─į÷ķLĪŻ ĪĪĪĪį┌ŅA£yÜWį¬ģ^ĮøØ·├„─Ļį÷ķL┌ģä▌ĢrŻ¼ėąā╔┤¾└¹║├ę“╦žąĶę¬┐╝æ]Ż║ę╗╩ŪÜWį¬ģ^╩¦śI┬╩ĘĆ▓ĮŽ┬ĮĄŻ¼Č■╩ŪÜWį¬ģ^īÆ╦╔Ą─žøÄ┼š■▓▀ĪŻÜWį¬ģ^Ą─╩¦śI┬╩į┌╚ź─ĻĄ┌╦─╝ŠČ╚▀_ĄĮ8.9%Ą─Ė▀³c║¾ų▓ĮŽ┬╗¼Ż¼Į±─Ļ10į┬Ę▌ęčĮĄų┴8.3%ĪŻŠ═śI╩ął÷Ą─Ė─╔Ų¤oę╔Ģ■╠ßĖ▀Ž¹┘Mš▀Ą─ą┼ą─Ż¼Å─Č°┤╠╝żŽ¹┘MĪŻ┤╦═ŌŻ¼▒M╣▄ÜWų▐ųąčļŃyąąį┌12į┬1╚šīó╗∙£╩└¹┬╩ė╔2%╔²ų┴2.25%Ż¼Ą½═¼Ģrę▓░l│÷┴╦Į³Ų┌▓╗Ģ■į┘┤╬╔²ŽóĄ─ą┼╠¢ĪŻ┼c├└ć°║═Ųõ╦¹╣żśIć°╝ęŽÓ▒╚Ż¼ÜWį¬ģ^╚┌┘Y│╔▒Š▌^Ą═Ą─ā×ä▌╚į║▄├„’@ĪŻ ĪĪĪĪ(╠’Ę½ ą┬╚A╔ń) ĪĪĪĪ╚š▒ŠŻ║ö[├ō┼▌─ŁĮøØ·ĻÄė░ ĪĪĪĪ┼cęį═∙ę└┐┐š■Ė«öU┤¾╣½╣▓═Č┘YĪó═©▀^žöš■Į╚┌š■▓▀┤╠╝żĄ─Ūķør▓╗═¼Ż¼▀@┤╬╚š▒ŠĮøØ·Å═╠K╩Ū═©▀^├±ķgŲ¾śIš{š¹ĮYśŗĪóūįų„äōą┬ųžĮ©Ų¾śIüĒ═Ļ│╔Ą─ ĪĪĪĪ╚š▒ŠĮøØ·ūŅĮ³Ą─▒Ē¼Fęį╝░ėąĻPĘĮ├µ╣½▓╝Ą─ę╗ŽĄ┴ąĮøØ·öĄō■’@╩ŠŻ¼ĮøÜv┴╦┼▌─ŁŲŲ£ń║¾10ČÓ─ĻĄ─ŲDļyš{š¹Ż¼╚š▒ŠĮøØ·▀M╚ļ┴╦ĘĆ▓Į╗ųÅ═▓ó│╩¼F┴╝ąį░lš╣Ą─ļAČ╬ĪŻ ĪĪĪĪ╩ūŽ╚Ż¼╣żĄVśI╔·«a╗ųÅ═Ż¼Ų¾śIĮøĀIĀŅør┤¾Ę∙Ė─╔ŲŻ¼įOéõ═Č┘Yį÷ķLĪŻ╚š▒Š10į┬Ę▌Ą─╣żĄVśI╔·«aųĖöĄ▒╚╔Žį┬į÷ķL0.6%Ż¼īŹ¼F▀B└m╚²éĆį┬į÷ķLĪŻ╚š▒Š╔Ž╩ąŲ¾śIŅAėŗ2005žö─ĻĄ─ČÉ║¾╝ā└¹┐éŅ~īó▀_ĄĮ15╚fā|╚šį¬Ż©1├└į¬╝s║Ž120╚šį¬Ż®ū¾ėęŻ¼▀B└m╚²─ĻĖ³ą┬Üv╩ĘūŅĖ▀╝oõøĪŻį┌╚š▒Š32éĆų„ꬹąśIųąėą16éĆąąśIĄ─└¹ØÖīó│╩¼Fā╔╬╗öĄį÷ķLŻ¼ŲõųąŲ¹▄ćĪóõōĶFĪóĘ┐Ąž«aĄ╚ąąśIĄ─įSČÓ┤¾Ų¾śIČÉŪ░└¹ØÖīóĖ³ą┬Üv╩ĘūŅĖ▀╝oõøĪŻ ĪĪĪĪŲõ┤╬Ż¼Ų¾śIĄ╣ķ]£p╔┘Ż¼╩¦śI┬╩Ž┬ĮĄŻ¼┬Ü╣ż╩š╚ļį÷╝ėŻ¼éĆ╚╦Ž¹┘Mį÷ķLĪŻį┌Į±─Ļ3į┬ĄūĮY╩°Ą─2004žö─ĻŻ¼╚š▒Š╣▓ėą1.32╚f╝ęŲ¾śIĄ╣ķ]Ż¼▒╚╔Ž─Ļ£p╔┘┴╦15.9%Ż¼×ķ13─ĻüĒŲŲ«aŲ¾śIūŅ╔┘Ą──ĻĘ▌ĪŻĮ±─Ļ9į┬Ę▌╚š▒ŠĄ─╩¦śI┬╩ęčĮøĮĄĄ═ĄĮ┴╦4.2%Ż¼×ķ1998─ĻüĒĄ─ūŅĄ═³cĪŻ ĪĪĪĪĮ±─Ļ╚š▒Šų„ę¬Ų¾śIåT╣ż─ĻĮK¬äŲĮŠ∙īó▒╚╔Ž─Ļį÷ķL5%ęį╔ŽŻ¼▀_86.35╚f╚šį¬Ż¼▀B└m╚²─Ļį÷ķLĪŻ╚š▒ŠéĆ╚╦═Č┘Yš▀īóÅ─╔Ž╩ą╣½╦Š½@Ą├9000ā|╚šį¬ū¾ėęĄ─Ęų╝tŻ¼╝sš╝╚½ć°éĆ╚╦┤µ┐Ņ└¹Žó╩š╚ļĄ─┴∙Ęųų«ę╗ĪŻéĆ╚╦╩š╚ļĄ─į÷ķLīó┤╠╝żéĆ╚╦Ž¹┘MŻ¼ŲĄĮų¦│ųŠ░ÜŌÅ═╠KĄ─ą¦╣¹ĪŻ ĪĪĪĪĄ┌╚²Ż¼Į╚┌śIčĖ╦┘Å═╠KĪŻ╚š▒Š┤¾ą═ŃyąąęčĮøčĖ╦┘ö[├ō┴╦╚²─ĻŪ░Ą─└¦Š│ĪŻ╚š▒Š6┤¾Į╚┌╝»łFęčĮøÅ─2002žö─Ļ╠Øōp4.6╚fā|╚šį¬Ą─└¦Š│▐Dūā×ķāH▒Š─ĻČ╚╔Ž░ļžö─ĻĄ─ČÉ║¾╝ā└¹Š═Ė▀▀_1.7293╚fā|╚šį¬Ą─┴╝║├æBä▌Ż¼ŅAėŗ2005žö─ĻČÉŪ░└¹ØÖ┐éŅ~īó▀_ĄĮ3.892╚fā|╚šį¬Ż¼ČÉ║¾╝ā└¹ę▓īóĖ▀▀_2.595╚fā|╚šį¬Ż¼Š∙×ķÜv╩ĘūŅĖ▀╦«ŲĮĪŻ ĪĪĪĪė╔ė┌ĮøØ·ĘĆ▓ĮÅ═╠KŻ¼Ų¾śI╩šęµ┤¾Ę∙Ė─╔ŲŻ¼═Č┘Yš▀┐┤║├╚š▒ŠĮøØ·Ū░Š░Ż¼╝Ŗ╝Ŗ╝ė┤¾┴╦ī”╣╔Ų▒Ą─═Č┘YŻ¼╚š▒Š╣╔╩ą┤¾Ę∙╔ŽØqĪŻ12į┬5╚šŻ¼╚šĮø╣╔ųĖ▀_ĄĮ┴╦15551³cŻ¼×ķ5─ĻČÓüĒĄ─ūŅĖ▀³cŻ¼▒╚2003─Ļ4į┬ĄūĄ─7697³cĘŁ┴╦ę╗Ę¼ČÓĪŻ ĪĪĪĪĮ±─ĻĄ┌╚²╝ŠČ╚Ż¼╚š▒Šć°ā╚╔·«a┐éųĄ░┤─Ļ┬╩ėŗ╦Ńį÷ķL1%ĪŻė╔ė┌╩»ė═ārĖ±▒®ØqĄ╚įŁę“Ż¼Ą┌╚²╝ŠČ╚Ą─ĮøØ·į÷Ę∙ļm╚╗▒╚Ū░ā╔éĆ╝ŠČ╚ėą▌^┤¾Ę∙Č╚Ą─╗ž┬õŻ¼Ą½ę└╚╗▀B└m3éĆ╝ŠČ╚▒Ż│ųį÷ķLĪŻŲ¾śIįOéõ═Č┘Yį÷ķLĪóéĆ╚╦Ž¹┘Mį÷╝ė╩╣ā╚ąĶ│╔┴╦═Ųäė╚š▒ŠŠ░ÜŌöU┤¾Ą─ų„ę¬äė┴”ĪŻ ĪĪĪĪ╚š▒ŠĮ╚┌ĮøØ·žöš■┤¾│╝┼cųxę░▄░šJ×ķŻ¼Ų¾śI▓┐ķT┴╝║├Ą─Å═╠Kä▌Ņ^ęčĮø▓©╝░ĄĮ╝ę═źŽ¹┘M▓┐ķTŻ¼Į±║¾╚š▒ŠĮøØ·īóęį├±ķgąĶŪ¾×ķųąą─└^└mŠÅ┬²į÷ķLŻ¼ŅAėŗį┌├„─Ļ3į┬ĮY╩°Ą─2005žöš■─ĻČ╚Ż¼╚š▒ŠĮøØ·Ą─īŹļHį÷ķL┬╩īó│¼▀^š■Ė«ŅAČ©Ą─1.6%Ą──┐ś╦ĪŻ ĪĪĪĪ┤╦ķgĮøØ·Įń╚╦╩┐ųĖ│÷Ż¼┼cęį═∙ę└┐┐š■Ė«öU┤¾╣½╣▓═Č┘YĪó═©▀^žöš■Į╚┌š■▓▀┤╠╝żĄ─Ūķør▓╗═¼Ż¼▀@┤╬╚š▒ŠĮøØ·Å═╠K╩Ū═©▀^├±ķgŲ¾śIš{š¹ĮYśŗĪóūįų„äōą┬ųžĮ©Ų¾śIüĒ═Ļ│╔Ą─ĪŻ▀@šf├„╚š▒ŠĮøØ·ęčĮø▀M╚ļ┴╦┴╝ąį░lš╣ļAČ╬ĪŻ ĪĪĪĪ(śĘĮBčė ą┬╚A╔ń) |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ć°ļHžöĮø > š²╬─ |

|

| ¤ß ³c īŻ Ņ} | ||||

| ||||

| Ų¾ śI Ę■ äš |

| ╣╔Ų▒Ż║Į±╚š║┌±R |

| 12į┬┤¾║┌±R├Ō┘M╦═ŻĪŻĪ |

| ═Č┘Y3╚fį¬─Ļ└¹100╚fŻĪ |

| ├└ć°▒Ż╝čĮ╠─·┘Ź░┘╚fŻĪ |

| ā║═»EQĮ╠ė²ūŅą┬┘YėŹŻĪ |

| ķ_─ą╩┐ŲĘ┼Ų├¹ĄĻ┘Ź»é┴╦ |

| ├¹ŲĘĘ■’Ś ę╗š█╣®žø |

| ─I▓ĪĪó─“ČŠ░Yį§├┤▐kŻ┐ |

| ╠ž╔½ų╬╩¦├▀ęųė¶Š½╔±▓Ī |

| Ķżńņ├└╚▌ŠŃśĘ▓┐╠½┘ŹÕX |

| Ė▀č¬ē║ų╬»¤╔ŽĄ─’w▄SŻĪ |

| ķ_éĆ┐¦Ę╚ĄĻ┘Ź┴╦Äū░┘╚f |

| š³Š╚─ą╚╦Ż¼▀Ć─ŃĮĪ┐ĄŻĪ |

| Ę©ć°├└╚▌ └╦┬■┘ŹÕXŻĪ |

| ┼«╚╦▒®Ė╗║├ĒŚ─┐ŻĪ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|