Å─╔Ž║ŻŲ┌Ń~Į╗ĖŅār(ji©ż)┐┤Ń~╩ąŻ║┼Ż╩ąėą═¹ĮY(ji©”)╩°(ĮMłD) | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ09į┬16╚š 10:27 Ė±┴ų╝»łF(tu©ón) | |||||||||||||||||||

|

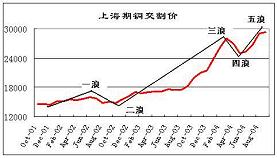

ĪĪĪĪ▒M╣▄Å─╗∙▒Š├µ┐┤Ż¼Ń~╣®Ū¾ĻP(gu©Īn)ŽĄĄ─╣š³c(di©Żn)š²į┌ļSų°Ģr(sh©¬)ķgĄ─═ŲęŲįĮüĒ(l©ói)įĮ┼RĮ³Ż¼Ą½╩Ū─┐Ū░¤o(w©▓)šōÅ─╬óė^Ą─Äņ(k©┤)┤µūā╗»▀Ć╩Ū║Ļė^Ą─Įø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)Č╝▀Ć▓╗─▄▒Ē├„Ń~ār(ji©ż)Ą─┼Ż╩ąęčĮø(j©®ng)═ĻĮY(ji©”)ĪŻ╠žäe╩ŪÅ─╔Ž║ŻŲ┌Ń~Üv╩Ę╔ŽĄ─Į╗ĖŅār(ji©ż)╬ęéā▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼ų╗ę¬Äņ(k©┤)┤µ▓╗│÷¼F(xi©żn)│ų└m(x©┤)Ą─į÷╝ėŻ¼Ń~ār(ji©ż)Č╠Ų┌Š═╚į╚╗Š▀éõ└^└m(x©┤)öD┐šĄ─Śl╝■Ż¼ę“┤╦╣Pš▀šJ(r©©n)×ķ─┐Ū░▀M(j©¼n)ąą┤¾ęÄ(gu©®)─ŻĄ─╣┴┐š▓┘ū„ę└╚╗┤µį┌▌^┤¾Ą─’L(f©źng)ļU(xi©Żn)ĪŻČ°«ö(d©Īng)╬ęéāī”(du©¼)╔Ž║ŻŲ┌Ń~Į╗ĖŅār(ji©ż)ęį╝░£¹Ń~▀B└m(x©┤)Ą─Üv╩Ęū▀ä▌(sh©¼)Įø(j©®ng)▀^(gu©░)Ęų╬÷║¾░l(f©Ī)¼F(xi©żn)Ż¼į┌╝┤īóĄĮüĒ(l©ói)Ą─9į┬20╚š«ö(d©Īng)ų▄Ą─Ģr(sh©¬)ķgų«┤░Ż¼Ń~ār(ji©ż)╚į┐╔─▄│÷¼F(xi©żn)ūŅ║¾ę╗┤╬öD┐šąąŪķĄ─┐╔─▄Ż¼▀@ę▓ęŌ╬Čų°«ö(d©Īng)▒Š▌åöD┐šąąŪķ▓Į╚ļ╬▓┬ĢĢr(sh©¬)Ż¼┤_ŪąĄ─šf(shu©Ł)«ö(d©Īng)410║Ž╝sūŅ║¾Į╗ĖŅ║¾Ż¼Ń~ār(ji©ż)Ą─┼Ż╩ąėą═¹ĮY(ji©”)╩°ĪŻ

|

| ą┬└╦╩ūĒō(y©©) > žö(c©ói)Įø(j©®ng)┐vÖM > Ų┌žø > ć°(gu©«)ā╚(n©©i)Ų┌žøįu(p©¬ng)šō > š²╬─ |

|

| ||||

| |||||||||||||||||

|

|

ą┬└╦ŠW(w©Żng)žö(c©ói)Įø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ(ji©żn)┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įu(p©¬ng)ųĖš² ą┬└╦║å(ji©Żn)Įķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■(hu©¼)åTūóāį(c©©) | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|