| ć°ā╚Ń~õX┐ńŲĘĘN╠ū└¹ĢrÖCš²į┌│╔╩ņ(ĮMłD) | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ08į┬17╚š 17:04 Ė±┴ų╝»łF | |||||||||||||||

|

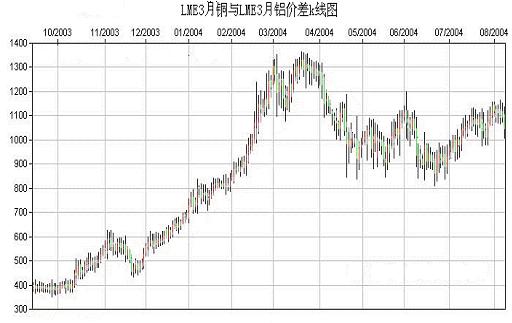

ĪĪĪĪĮ³─ĻüĒć°ā╚Įī┘╩ął÷╠ū└¹Į╗ęūśO×ķ╗Ņ▄SŻ¼ć°ā╚═ŌĮī┘╩ął÷Ą─╠ū└¹Į╗ęūĪó═¼ŲĘĘNĄ─┐ńŲ┌╠ū└¹ĪóŃ~õXŲ┌žøŲĘĘN╠ū└¹Č╝ęč╩Ū▒╚▌^│ŻęŖĄ─╠ū└¹ĘĮ╩ĮĪŻį┌Į±─Ļ3Īó4į┬Ę▌ć°ā╚įSČÓ┐ń╩ą╠ū└¹═Č┘Yš▀└¹ė├Ń~õXār▓Ņ┐ņ╦┘ĮėĮ³Ą─ĢrÖC│╔╣”īŹ¼F┴╦Ė▀Ņ~ė»└¹ĪŻĮ³Ų┌į┘┤╬╬╗ė┌Üv╩ĘĖ▀╬╗Ą─Ń~õXār▓Ņėųį┌└^└mę²Ų╩ął÷Ą─ųžęĢŻ¼╣Pš▀šJ×ķć°ā╚Ń~õX┐ń╩ą╠ū└¹ĢrÖCš²į┌ųØu│╔╩ņĪŻ

ĪĪĪĪļm╚╗╗∙▒ŠĮī┘Ė„ŲĘĘNų«ķgārĖ±ū▀Ž“┌ģė┌ę╗ų┬Ż¼Ą½Ųõ▓©äėĘ∙Č╚▓ó▓╗ŽÓ═¼Ż¼╝┤Ųõųąę╗ĘN╔╠ŲĘ║Ž╝sĄ─╔Ž╔²╗“Ž┬Ą°╦┘Č╚Ģ■┐ņė┌┴Ēę╗ĘN╔╠ŲĘ║Ž╝sŻ¼øQČ©▀@ĘN╠ū└¹╗Ņäė│╔╣”┼cʱŠ═╚ĪøQė┌▀@ā╔ĘN╔╠ŲĘ║Ž╝sĄ─ār▓Ņūā╗»│╠Č╚ĪŻ┴Ē═ŌŻ¼ā╔ĘN╔╠ŲĘārĖ±ŽÓ╗ź░l╔·ūāäėĄ─Ģrķg┤╬ą“Ž╚║¾▓╗═¼Ż¼Š═įņ│╔ā╔š▀ķgār▓Ņūāäė«a╔·Ģrķg╔ŽĄ─▓Ņ«ÉŻ¼×ķār▓ŅĄ─Ų½ļx║═╗žÜwäōįņ┴╦Śl╝■ĪŻ╚ńŃ~į┌ū▀ÅŖĢrõXū▀╚§Ż¼õXį┌ū▀ÅŖĢrŃ~ū▀╚§ĪŻŲõ┤╬Ż¼ŽÓĻP╔╠ŲĘĄ─Ė„ūį╗∙▒Š├µūā╗»Ą─▀^│╠┤µį┌▓Ņ«ÉŻ¼ī¦ų┬▓╗═¼ŲĘĘNį┌▓╗═¼ĢrķgČ╬ārĖ±ū▀ä▌▓╗═¼▓Į╔§ų┴Č╠Ģ║▒│ļxĪŻ▀@╚²ĘNŪķørČ╝×ķ┐ńŲĘĘN╠ū└¹äōįņ┴╦Śl╝■ĪŻ ĪĪĪĪŃ~õX┐ńŲĘĘN╠ū└¹▓ó▓╗ų╗ć°ā╚╩ął÷▌^×ķĻPūóŻ¼ć°ļH╩ął÷ĻPūó│╠Č╚┐╔─▄│¼▀^ć°ā╚╩ął÷Ż¼Į±─Ļ╗∙▒ŠĮī┘ąąŪķĄ─č▌└[×ķ═Č┘Yš▀╠ß╣®┴╦┤¾┴┐Ą─┐ńŲĘĘN╠ū└¹ÖCĢ■Ż¼éÉČžŃ~õXār▓ŅĄ─öU┤¾╝░┐sąĪį┌Ģrķgų▄Ų┌╔Ž┼cć°ā╚═¼▓ĮŻ¼ę╗ą®═Č┘Yš▀šJ×ķć°ā╚Ń~õXār▓Ņ└Ł┤¾╩Ū═ČÖCįņ│╔Ą─Ż¼╦∙ęį┐éāAŽ“ė┌į┌Ń~╩ął÷ū„┐šŻ¼Č°╬┤šJūRĄĮć°ļH╩ął÷Ń~õXŠ▐┤¾Ą─ār▓Ņ╩Ūįņ│╔ć°ā╚Ń~õXārĖ±¼FĀŅĄ─ų„ę¬įŁę“Ż¼į┌ĻPūóŃ~õX╠ū└¹ÖCĢ■Ģrėą▒žę¬ī”Ųõą╬│╔Ą─ę“╦ž▀MąąĘų╬÷ĪŻ ĪĪĪĪ1Īóć°ā╚Ń~õXŲ┌žø╩ął÷ČÓ─ĻüĒ╗Ņ▄S│╠Č╚▓╗═¼Ż¼ć°ā╚Ń~╩ął÷╗»│╠Č╚║▄Ė▀Ż¼Č°õX╩ął÷▓┐Ęųī┘ē┼öÓąąśIŻ¼ć°ā╚Ń~╩ął÷╩ŪĖ▀Č╚Ą─ć°ļH╗»╔╠ŲĘŻ¼ć°ļHŃ~╩ąĮ³ę╗─ĻüĒ│ų└mĄ─╔ŽØqąąŪķ▒ž╚╗╩╣Ą├ć°ā╚Ń~╩ął÷Ė▀Č╚Ė·ļSŻ¼ārĖ±į┌ć°╝ę║Ļė^š{┐žŪ░▒Ż│ų┼céÉČž╩ął÷Ą─Ė▀Č╚Įė▄ēĪŻć°ā╚õXų╗╩Ū▓┐Ęų╩▄éÉČžõX╩ął÷ārĖ±ė░ĒæŻ¼Ųõ┬ōäė│╠Č╚▓╗Ė▀Ż¼Įø│Żėą£■║¾ąąŪķŻ¼═¼ĢréÉČžõXū„×ķéÉČžĮī┘╩ął÷¼Fžø┘Qęū┴┐╝░Ų┌žøĮ╗ęū╚▌┴┐ūŅ┤¾Ą─╔╠ŲĘŻ¼ŲõārĖ±▀\ąąķLŲ┌▒Ē¼F▌^×ķ│ųųžŻ¼ė├═©╦ūĄ─▒╚ė„üĒ┐┤Ż¼ć°ļHŃ~╔╠ŲĘ╩Ū│õØM╗Ņ┴”Ą─ŪÓ─Ļ╚╦Ż¼Č°õX╔╠ŲĘ╩Ū└Ž│╔Ą─ųą─Ļ╚╦ĪŻ ĪĪĪĪ2Īó╗∙▒Š├µ├„’@Ą─ÅŖ╚§╠žš„╝░╩ął÷═ČÖC│╠Č╚│Ż─Ļ▓╗═¼╩╣Ą├ć°ļHŃ~ār┤¾Ę∙Ė▀ė┌õXār│╔×ķ║Ž└ĒĪŻ▀@└’ųžę¬Ą─╩ŪŃ~Ą─æ┬įæéõ╬’┘Yī┘ąį╝░Į³─ĻüĒ┐ņ╦┘│╔ķLĄ─Į╚┌▒ŻųĄī┘ąį╩╣Ą├Ń~▓©äė├¶Ėą│╠Č╚▀hĖ▀ė┌Ųõ╦¹╗∙▒ŠĮī┘╔╠ŲĘŻ¼├└ć°COMEXŃ~║Ļė^╗∙Į╠žäe╩Ū╝╝ągąįCTA╗∙ĮöĄ─ĻüĒį┌įō╩ął÷Ą─╗Ņ▄SĮ╗ęū×ķŃ~─▄ē“│╔×ķ╚½Ū“ĮøØ·╠žäe╩Ū├└ć°ĮøØ·ųĖŽ“¤¶ŲĄĮųžę¬ū„ė├ĪŻ┤¾ĄĮ╚½Ū“ĮøØ·Ż¼ąĪĄĮ├┐╚šĄ─├└ć°ĮøØ·öĄō■Č╝─▄ē“ė░ĒæŃ~ārĄ─▓©äėĪŻ├└į¬Ą─┘HųĄ╝░ĄžŠēš■ų╬Ą─ŠoÅł╩╣Ą├Ń~į┌Į³─ĻüĒĮ╚┌ī┘ąį┤¾×ķį÷ÅŖŻ¼╗∙Įį┌┐┤║├┘FĮī┘Ą─▒ŻųĄ╣”─▄═¼Ģr▀xō±╗∙▒ŠĮī┘╔╠ŲĘųąĄ─Ń~ū„×ķ▒ŻųĄ╣żŠ▀Ż¼╩╣├└į¬ū▀ä▌─▄ē“│╔×ķŃ~ārŠ▐Ę∙’j╔²Ą─ų„ę¬äė┴”ĪŻ ĪĪĪĪ3Īóć°ļHĮī┘╩ął÷ī”ė┌Ń~õX╣®ąĶ├µŠoÅłĄ─ą─└ĒŅAŲ┌╝░ę“┤╦Č°üĒĄ─õų╚Š│╠Č╚▓╗═¼╩╣Ą├Ń~ār╔ŽØqĢr▀h┐ņė┌õXārĪŻ╩ął÷ī”ė┌éÉČžŃ~Äņ┤µĄ─ĻPūó╝░│┤ū„╩ŪŃ~ār═╗ŲŲķLŲ┌Ž┬ĮĄē║┴”ŠĆ┤¾Ę∙’j╔²Ą─ėųę╗ų„ę¬äė┴”Ż¼Äņ┤µĄ─│ų└m£p╔┘į┌Ń~ārŽ“╔Ž▀\ąąĄ─ųąŲ┌įĮ░lę²Ų╩ął÷Ą─ŠoÅłŻ¼õų╚Š│╠Č╚į┌▀_ĄĮśOų┬║¾Ń~ārį┘┤╬ęŖĄĮÜv╩ĘĖ▀╬╗3000├└į¬ĪŻČ°į┌Į±─ĻüĒ╬ęéāę▓┐╔ęį┐┤ĄĮéÉČžõXÄņ┤µĄ─│ų└m£p╔┘Ż¼Ą½╩ął÷’@Ą├└Ēąįųö╔„Ą─ČÓŻ¼┤¾╔╠ŲĘ┤¾│ųé}Ą─╠žš„╩Ū╗∙Įę▓▓╗Ėę┤¾Ę∙═ŲĖ▀Ų┌ārĄ─ų„ę¬įŁę“ĪŻ═¼ĢrõX╩ął÷ŽÓī”Ń~╩ął÷žSĖ╗Ą─ā”┴┐║═«a─▄öUÅł─▄┴”Ż¼╝░┐é┴┐╚į’@²ŗ┤¾Ą─Äņ┤µē║┴”ė░ĒæŲ┌ārĄ─Ž“╔ŽÅŚ┴”ĪŻ ĪĪĪĪć°ļHć°ā╚Ń~õXār▓ŅĄ─öU┤¾ų„ę¬üĒūįė┌╗∙▒Š├µĄ─ÅŖ╚§╝░╩ął÷ĻPūó▓┘ū„Ą─│╠Č╚▓╗═¼Ż¼ār▓ŅĄ─ĮėĮ³┐ŽČ©ę▓īó╩Ū╔Ž╩÷ę“╦žįņ│╔ĪŻČÓ─ĻĄ─Ń~õXąąŪķč▌ūāüĒ┐┤Ż¼įņ│╔ār▓Ņ┐sąĪĄ─ąąŪķ╠žš„╩ŪŃ~į┌Ė▀╬╗š╩ÄĢrĄ─õXārī”æ¬čaØq╗“╩ŪŃ~ār┤¾Ą°ĢrõXār▒Ē¼F┐╣Ą°ĪŻÅ─Į±║¾Ą─Įī┘╩ął÷╗∙▒Š├µ╝░ąąŪķ▀\ąąĘĮŽ“üĒ┐┤║¾š▀īó╩ŪīŹ¼FŃ~õX┐ń╩ą╠ū└¹│╔╣”Ą─ų„ꬹąŪķ▒Ē¼FĪŻ ĪĪĪĪ╚²ĪóųąŲ┌┌ģė┌│╔╩ņĄ─Ń~õX┐ńŲĘĘN╠ū└¹┐╔ąąąįĘų╬÷ ĪĪĪĪ╣Pš▀šJ×ķŃ~õX╠ū└¹ĢrÖCš²┌ģė┌│╔╩ņŻ¼Ą½▓ó▓╗╩Ūšf¼Fį┌▀Mł÷Š═─▄ėą┐ņ╦┘╗žł¾Ż¼Å─Į³Ų┌┐┤Ń~Ė▀Ų¾Ą─¼Fžø╔²╦«╚į┐╔─▄╩╣Ų┌ārėąį┘Č╚╔Ž╣źĄ─äė┴”Ż¼Ń~õXār▓Ņėą└^└mąĪĘ∙öU┤¾┐╔─▄ĪŻČ°Å─╚²éĆį┬ęį╔ŽĢrķg┐┤Ż¼Ń~õXār▓Ņ┐sąĪ┌ģä▌├„’@Ż¼═Č┘Yš▀╚ńŽļ½@Ą├3000į¬ęį╔ŽĄ─Ė▀Ņ~ė»└¹Ż¼ąĶę¬ėą│ųų«ęį║ŃĄ──═ą─╝░░č╬šĮ╗ęūĢrÖCĄ──▄┴”ĪŻī”ė┌ųąŲ┌Ń~õX╠ū└¹Ą─┐╔ąąąįŻ¼╣Pš▀Å─ęįŽ┬ÄūĘĮ├µ▀MąąĘų╬÷ĪŻ ĪĪĪĪ1Īó╩ął÷Ą─Į╗ęūą─æB└¹ė├ė┌Ń~õX┐ń╩ą╠ū└¹Ą─īŹļHą¦╣¹╔Ž╔² ĪĪĪĪÅ─1987─ĻęįüĒéÉČžŃ~õXār▓Ņū▀ä▌łD┐╔ęį├„’@░l¼F1150├└į¬ęį╔Ž╩ŪŃ~õXār▓ŅĄ─Ė▀╬╗Ż¼į┌įōģ^ė“ār▓Ņ▒Ż│ųĄ─Ģrķg▓╗ķLŻ¼1989─Ļ│§ŻŁ1992─ĻųąŃ~õXār▓Ņļm▒Ż│ų▌^ķLĢrķgĖ▀╬╗Ż¼Ą½ę▓╩Ū▀M╚ļ1150├└į¬Ė▀╬╗║¾║▄┐ņŠ═ø_Ė▀Ž┬Ą°ĪŻ╝╝ągłD▒ĒĄ─ęį═∙ū▀ä▌į┌║▄ČÓĢr║“Ģ■ØōęŲ─¼╗»Ą─ė░Ēæ¼Fį┌═Č┘Yš▀Ą─Į╗ęūąą×ķŻ¼į┌Į±─ĻŃ~╩ą▌^ķLĢrķgęįüĒĮ³ÅŖ▀h╚§ąąŪķ╠žš„į┌║▄┤¾│╠Č╚╔ŽŠ═╩Ūī”Ń~āręč╠Ä╝╝ągłD▒ĒÜv╩ĘĖ▀╬╗Ą─ųö╔„ą─æBįņ│╔Ą─ĪŻ═¼śė£¹Ń~╚²į┬Ų┌┼c£¹õX╚²į┬Ų┌ār▓Ņį┌Į±─Ļ▀_ĄĮ11500į¬Ą─Üv╩ĘĖ▀╬╗║¾│÷¼FĄ─▌^×ķ┐ņ╦┘Ą─┐sąĪąąŪķī”Į±║¾═Č┘Yš▀Ą─Į╗ęūą─æBĢ■ėą║▄┤¾ė░ĒæŻ¼į┌8į┬5╚šć°ā╚╚²į┬Ų┌Ń~õXār▓Ņį┘┤╬öU┤¾ų┴11500į¬ĖĮĮ³ĢrŻ¼╬ęéā┐┤ĄĮ║▄┐ņār▓ŅŠ═’@ų°└ŁĮ³ĪŻ ĪĪĪĪLMEŃ~õX1989─ĻęįüĒār▓Ņ▀BŠĆłD ĪĪĪĪ▀M╚ļ8į┬║¾ć°ā╚Ń~¼Fžø║Ž╝sÅŖä▌└^└mį┌¼Fžø╣®æ¬ŠoÅłĄ─╝żäŅųąĄ├ęįÅŖ╗»Ż¼į┌8į┬10╚š¼Fžø║Ž╝sŲ┌ār╝ė╔Ž┘Qęū╔²╦«ārĖ±į┌Į±─Ļ╩ū┤╬│¼▀^└Ēšō▀M┐┌│╔▒ŠŻ¼ęŌ╬Čų°▀M┐┌┴┐į┌║¾Ų┌īóĢ■į÷┤¾Ż¼ŠÅ║═Į³ā╔į┬üĒ▀M┐┌┴┐£p╔┘įņ│╔Ą─¼Fžø╣®æ¬ŠoÅłŠų├µĪŻ£¹Ń~╚²į┬Ų┌║Ž╝sŻ©11į┬║Ž╝sŻ®╝░ęį║¾║Ž╝sį┌¼Fžø║Ž╝sārĖ±▀_ĄĮ▀M┐┌│╔▒Šār║¾└^└mī”æ¬éÉČžŠC║ŽŃ~ārčaØqĄ─┐╔─▄ąįŠ═£p╔┘┴╦Ż¼└^└m▒Ż│ų╚§ä▌Ą─ē║┴”Š═Ė³┤¾┴╦ĪŻę▓Š═╩Ūšfę“×ķć°ā╚¼FžøārĖ±ŽÓ▒╚éÉČžŃ~ārĮėĮ³║Ž└ĒŻ¼▀hŲ┌Ń~ār┼céÉČžŃ~Ą─▒╚ārŠ═▓╗Ģ■į┘└ŁĮ³Ż¼Č°└^└m▒Ż│ų▌^Ė▀╦«ŲĮĪŻŃ~õX┐ńŲĘĘN╠ū└¹Š═▓╗▒žō·ą─ć°ā╚═ŌŃ~ārĄ─▒╚ārå¢Ņ}ĪŻ ĪĪĪĪČ°Į³Ų┌╬ęéāę▓ūóęŌĄĮõX╩ął÷╗∙▒Š├µĄ─Øu┌ģ├„└╩ī”Ų┌ārĦüĒĄ─ų¦ō╬ū„ė├Ż¼ųąõXŽ┬š{ć°ā╚č§╗»õXārĖ±Ą─Ž¹Žóęč×ķ╩ął÷į┌Ū░Ų┌Ž┬Ą°ųąŽ¹╗»Ż¼╩ął÷é„čį│÷┐┌═╦ČÉš{š¹š■▓▀┐╔─▄═Ų▀tŻ¼ć°ā╚│÷┐┌╔╠└¹ė├ć°ļH╩ął÷Ė▀ė┌ć°ā╚╩ął÷ārĖ±Ę∙Č╚▌^┤¾Ą─ÖCĢ■╝ė┤¾õXÕV│÷┐┌┴”Č╚Ż¼õXŽ─╝ŠŽ¹┘MĄŁ╝Š╝┤īó▀^╚źŻ¼9Īó10į┬Ę▌õXą═▓─╝ė╣ż┴┐īó╝Š╣Øąį╔Ž╔²Ż¼▀@ą®ę“╦ž╩╣Ą├ć°ā╚õX╩ął÷ē║┴”ųØu£p╚§Ż¼Ų┌ār┐╣Ą°ąį’@ų°į÷ÅŖŻ¼╗∙▒Š├µĄ─├„└╩╩╣Ą├Ų┌ār└^└mŽ┬Ą°┐╔─▄ąį▌^ąĪĪŻ▀@śė┐┤ųąŲ┌Ń~õX┐ńŲĘĘN╠ū└¹Ą─¼FīŹŚl╝■š²į┌│╔┴óĪŻ ĪĪĪĪ3Īóć°ļHŃ~õXąąŪķ▀\ąąĄ─╣ØūÓīó░l╔·ūā╗»ėą└¹ė┌Į±─Ļ║¾Ų┌ār▓ŅĄ─ĮėĮ³ ĪĪĪĪĮ³─ĻüĒŃ~╩ą╔ŽØqĄ─ų„ę¬äė┴”üĒūįė┌ęį├└ć°╝░ųąć°ĮøØ·×ķ╩ūĄ─╚½Ū“ĮøØ·į÷ķLĪó├└į¬┘HųĄĪóų„ę¬Į╗ęū╦∙’@ąįÄņ┤µ│ų└mŠoÅłĪó¼FžøķLŲ┌Ą─Ė▀╔²╦«ĪŻ▀M╚ļ7į┬Ę▌ęįüĒļmŃ~ār╚į▒Ż│ųį┌Ė▀╬╗Ż¼Ą½├„’@╩ął÷├¶Ėą│╠Č╚▌^Ū░Ų┌╔Ž╔²Ż¼▒╚╚ń├└ć°ĮøØ·öĄō■į÷ķLī”Ń~ār╔Ž═Ųū„ė├ėąŽ▐Ż¼Č°ę╗ė÷▌^╚§Ą─ĮøØ·öĄō■Ż¼Ń~ārĄ─▓©äėĘ∙Č╚Š═║▄┤¾Ż¼├└į¬Ą─Ž┬Ą°ųØuęč▓╗─▄│╔×ķŃ~ār╔ŽØqĄ─äė┴”Ż¼╝╝ągłD▒ĒČÓ┤╬ø_Ė▀Ž┬Ą°ū▀ä▌├„’@Ę┤ė│╩ął÷╚§ä▌ą─æBŻ¼ÜW├└╣╔╩ąū▀ä▌ī”Ń~╩ąĄ─ė░Ēæ┴”į┌Į³Ų┌’@ų°į÷ÅŖę▓šf├„Ń~╩ą═Č┘Yą─æBĄ─▓╗ĘĆĪŻ ĪĪĪĪĖ³ųžę¬Ą─╩Ūć°ļH╩ął÷ęč▓╗ųžęĢŅÉ╚ńCRUĄ╚ć°ļHŃ~蹊┐ĮM┐Śī”ė┌Ń~╣®ąĶ╚▒┐┌Ą─ł¾ĖµŻ¼Č°ī”╚½Ū“Ń~«a─▄į÷ķL╝░Ń~Š½ĄV╝ė╣ż┘Mė├╔Ž╔²ī”║¾Ų┌Ń~╩ąĄ─ė░ĒæįĮ░lĻPūóĪŻ╚½Ū“Ń~«a╔╠éā▓╗īóŃ~Ę┼į┌éÉČžūóāįÄņ┤µČ°ų▒Įėīó¼Fžø░l═∙Ž¹┘Mć°Ż¼ęį╝ė┐ņõN╩█▀MČ╚Ż¼ūŅ┤¾│╠Č╚╠ßĖ▀¼FĮ╩šęµŻ¼į÷╝ėČÓ─ĻüĒ═╗¼FĄ─└¹ØÖüĒį┤Ż¼┐╔ęįŅAėŗĄ─╩Ū╚½Ū“Ń~Ą─╔ńĢ■Äņ┤µ┐é┴┐▀h┤¾ė┌Į╗ęū╦∙’@ąįÄņ┤µŻ¼║¾╩ąć°ļHŃ~ār╚ń─▄ē“ėą▌^┤¾Ž┬Ą°ąąŪķŻ¼üĒūį«a┴┐į÷ķLįņ│╔Ą─╣®æ¬’@ų°║├▐Dīó╩Ūųžę¬Ą─äė┴”ĪŻÅ─8į┬10╚š├└┬ōā”╝ėŽóĄ─┬Ģ├„ųą┐╔ęį┐┤│÷├└ć°ĮøØ·╩▄ĄĮ│ų└mĖ▀ØqĄ─įŁė═ārĖ±ė░ĒæŻ¼Č°╚½Ū“Ń~ĄV«a─▄åóäė║¾ėąų°ūį╝║Ą─│ų└mų▄Ų┌Ż¼╚ń║¾Ų┌ĮøØ·į÷╦┘£p╚§Ż¼Ń~╣®æ¬┴┐╔Ž╔²ī”╩ął÷Ą─ū„ė├Š═Ģ■║▄├„’@ĪŻ ĪĪĪĪųŪ└¹ų„ę¬Ń~ĄV2004─Ļ«a┴┐ŅAėŗ ╚fćŹ ĪĪĪĪŃ~ĄV 2003─Ļ 2004─Ļ «a┴┐į÷ķL ĪĪĪĪCodelco╠ž─ßČ„╠ž 34 45.7 34.4 ĪĪĪĪCodelco Ųõ╦³Ń~ĄV 122.3 130.5 6.7 ĪĪĪĪEscondida 99.5 114 14 ĪĪĪĪCollahuasi 39.5 47 19 ĪĪĪĪMantos Blancos 14.7 16.3 10.9 ĪĪĪĪ╚½Ū“Ń~«a─▄ŅA£y▒Ē ĪĪĪĪŪ¦ćŹ 2003 2004 2005 2006 ĪĪĪĪŠ½ĄV 12,620 12,952 13,431 13,566 ĪĪĪĪļŖĮŌŠ½¤ÆÅS 15,529 15,952 16,298 16,318 ĪĪĪĪŠ½¤ÆÅS║Žėŗ 19,327 20,172 20,690 21,125 ĪĪĪĪõX═¼śėėąų°«a─▄’@ų°į÷ķLĄ─╗∙▒Š├µŻ¼Ą½üĒūįųąć°Ą─╝»ųąį┌õX╔·«aąąśIĄ─š{┐žęč╩╣Ą├į┌╚½Ū“ĘČć·┐┤«a─▄į÷╦┘ėą£pŠÅ█EŽ¾Ż¼Į±─ĻęįüĒÜW├└╝░╚š▒Š╩ął÷õXÕV¼Fžø╔²╦«ķLŲ┌▒Ż│ųį┌Ė▀╬╗Ż¼Č°ŪęśO×ķĘĆČ©Ż¼Ę┤ė│õXŽ¹┘MąĶŪ¾į┌│ų└mį÷ķLŻ¼╚½Ū“õX╩ął÷┐╔─▄│÷¼FąĶŪ¾┤¾ė┌╣®æ¬Šų├µĪŻ ĪĪĪĪéÉČžõXū▀ä▌Ž“üĒ▌^×ķ│ųųžŻ¼╩ął÷└Ēąį│╠Č╚▌^Ė▀Ż¼ąąŪķĘ┤ė│Ą─ČÓ×ķ╣®ąĶ╗∙▒Š├µūā╗»ŪķørĪŻķLŲ┌ęįüĒÄņ┤µĄ─│ų└m£p╔┘ę“┐é┴┐╚į▌^┤¾Č°╩▄ĄĮ╩ął÷ųžęĢ│╠Č╚▓╗ē“ĪŻĄ½æ¬ūóęŌĄ─╩ŪŲõÄņ┤µį÷£p╝░¼Fžø╔²┘N╦«ĮYśŗš²Ž“ų°ėą└¹ė┌Ų┌ār╔Ž╔²Ą─ĘĮŽ“▀\ąąŻ¼ĻPūó└¹ČÓīė├µĄ─═Č┘Yą─└ĒėąųØuį÷ÅŖĄ─█EŽ¾ĪŻĮ³Ų┌Ń~õXū▀ä▌╣ØūÓ├„’@▓╗═¼Ż¼┐╔ęįŅAėŗį┌īóüĒŃ~ārīŹ┘|Ž┬Ą°ĢrõXārīó▒Ē¼F▌^×ķ┐╣Ą°ĪŻŃ~õXąąŪķ▀\ąą╣ØūÓīóėą└¹ė┌į┌║¾Ų┌Ń~õXār▓ŅĄ─ĮėĮ³ĪŻ ĪĪĪĪ╦─Īóć°ā╚Ń~õX╠ū└¹Ą─’LļU┐žųŲ╝░ūóęŌ╩┬ĒŚ ĪĪĪĪ1Īóć°ā╚Ń~õX╠ū└¹Ą─▀xō±║Ž╝sæ¬╩Ū╚²į┬Ų┌Ż¼▒╚╚ń£¹Ń~11į┬║Ž╝s┼c£¹õX11į┬║Ž╝sĄ─╠ū└¹Į╗ęūĪŻ▀@śė┼cć°ļH╩ął÷─▄ē“▒Ż│ų═¼▓ĮŻ¼Č°Ūę─▄ē“ėąą¦ęÄ▒▄¼FžøöDé}įņ│╔Ą─Ń~õXĮ³Ų┌║Ž╝sār▓Ņ└^└m└Ł┤¾’LļUĪŻ ĪĪĪĪ3Īóć°ļHŃ~╩ąĮ³╚š¼Fžø╔²╦«ĮYśŗ╚įŅA╩Šų°ėąöDé}ąąŪķĄ─’LļUŻ¼ć°ā╚Ń~¼Fžø╔²╦«ę▓║▄Ė▀Ż¼ĘĆĮĪĄ─╠ū└¹ĢrÖCį┌ć°ļHć°ā╚Ń~¼Fžø╔²╦«ėąŽ┬Ą°┌ģä▌Ģr▀Mąą▌^║├Ż¼┐╣’LļU─▄┴”╝░╠ū└¹īŹļHą¦╣¹Š═Ģ■į÷╝ėĪŻ ĪĪĪĪ4Īóć°ā╚Ń~õX╠ū└¹Ą─Į╗ęūĢrķgų▄Ų┌×ķ3éĆį┬Ż¼Ą½╚ńār▓Ņį┌10į┬ųąč«║¾╚į▒Ż│ų║▄Ė▀Ż¼Š═ąĶę¬╝░ĢrŽ“║¾└m║Ž╝s▀wé}ĪŻ£¹Ń~¼Fį┌▀hŲ┌Ą═ė┌Į³Ų┌ārĖ±Ą─ąąŪķ╠ž³cæ¬▓╗Ģ■ė░Ēæ▀wé}’LļUŻ¼į┌ųąŲ┌£¹Ń~¼Fį┌Į³ÅŖ▀h╚§Ą─Ę┤Ž“╩ął÷╠žš„śOėą┐╔─▄Ž“Į³╚§▀hÅŖĄ─š²Ž“╩ął÷Ū░▀MŻ¼ų„ę¬įŁę“╩ŪĮ³Ų┌ć°ā╚Ń~¼FžøārĖ±ęč│¼▀^└Ēšō▀M┐┌│╔▒ŠŻ¼ć°ā╚┘Qęū╔╠├„’@╝ė┤¾Å─ć°ļH╩ął÷▀M┐┌ęÄ─Ż╝░╦┘Č╚Ż¼ć°ā╚Ń~╩ął÷¼Fžø╣®æ¬┴┐ŅAėŗ║▄┐ņĢ■ųØu║├▐DŻ¼¼Fžøē║┴”į÷┤¾Ż¼Č°▀hŲ┌║Ž╝sę“ć°ā╚9į┬Ę▌║¾Ń~▓─╝ė╣ż┴┐īó╔Ž╔²Ż¼Ž¹┘MąĶŪ¾ų¦ō╬Ų┌ārĪŻųąŲ┌£¹Ń~īóĢ■│╩¼FĮ³╚§▀hÅŖš²Ž“╩ął÷Ą─Į╗ęūąąŪķ╠ž³cŻ¼▀@śėŃ~õX╠ū└¹īóüĒŽ“▀hŲ┌▀wé}Š═▓╗Ģ■ėą’LļUŻ¼Č°ėą┐╔─▄į┌║¾Ų┌į÷╝ėīŹļH╠ū└¹ą¦╣¹ĪŻ(╠ņ±RŲ┌žø)Ż©üĒį┤Ż║╠ņ±RŲ┌žøŻ®

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > Ų┌žø > ć°ā╚Ų┌žøįušō > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

|

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|