| ÓŹ├▐Ų┌žøį┬ł¾Ż║²łØōė┌£Y ąŅä▌ęį┤²(ĮMłD) | |||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ07į┬27╚š 14:06 Ė±┴ų╝»łF | |||||||||||||||||||||||||||||||||||||||||||

|

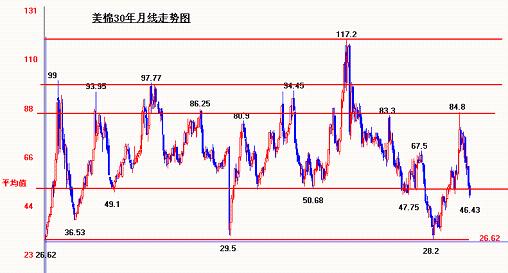

ĪĪĪĪŲ┌├▐╔Ž╩ąĮėĮ³ā╔į┬Ż¼╩ął÷Å─¤oĄĮėąŻ╗ąąŪķū▀│÷╔Ž╩ąęįüĒĄ─┤¾Ą°Ęšć·Ż¼īÆĘ∙š±╩Äų■Ąū█EŽ¾│§▓Į’@¼FŻ╗│╔Į╗ėąą“Ę┼┤¾Ż¼│ųé}ų▓ĮöUÅłĄ╚Ą╚Ą─ą┼╠¢’@╩Š│÷ÓŹ├▐š²╠Äė┌Øō²łį┌£YŻ¼ąŅä▌ęį┤²Ą─ļAČ╬ĪŻŽÓą┼ę╗Ą®ĢrÖC│╔╩ņŻ¼ÓŹ├▐Ų┌╩ąīóĢ■æ{ĮĶųąć°¼Fžø«aõNĄ┌ę╗Ą─ā×ä▌Ąž╬╗Ż¼Ž“╚½Ū“š╣¼FŲõī”├▐╗©╩ął÷Š▐┤¾Ą─ė░Ēæ┴”ĪŻ ĪĪĪĪąąŪķ╗žŅÖŻ║ ĪĪĪĪAĪóć°ļHąąŪķę└╚╗Ą°Ą°▓╗ą▌ ĪĪĪĪć°ļH╩ął÷Ų▀į┬Ż║▒▒ÜW¼FžøĄĮ░Čł¾ārį┌¼Fžøē║┴”ęį╝░╝~╝sŲ┌├▐į┌▒»ė^ŅAŲ┌ą┬─ĻČ╚╚½Ū“├▐╗©«a┴┐ŅA£yŲ½Ė▀Ą─└¹┐šę“╦žŽ┬Ż¼▓Į▓Įū▀╚§Ż¼Į³ę╗─ĻüĒĄ─ą┬Ą═▓╗öÓ▒╗╦óą┬ĪŻŻ©╚ńŽ┬łDę╗ĪółDČ■Ż® ĪĪĪĪBĪóć°ā╚ąąŪķ▒Ē¼F▓╗ę╗Ż║¼Fžø└^└mŽ┬Ą°Ż¼┤ķ║ŽĮ╗ęūĪóŲ┌ār┐╣Ą°█EŽ¾├„’@ ĪĪĪĪ1ĪóįōųĖöĄ╩ŪĮø▀^ī”ÓŹ├▐╦∙ėąĮ╗ęū║Ž╝sĄ─│╔Į╗öĄō■░┤│╔Į╗Īó│ųé}ę╗Č©▒╚┬╩ėŗ╦Ń╠Ä└Ē║¾Ą├│÷Ż¼┐╔ęį¾w¼F│÷ÓŹ├▐š¹¾w▀\ąąĘĮŽ“Ż¼7į┬└’ÓŹ├▐│÷¼FėąĄū▓┐š±╩Ä█EŽ¾Ż╗ ĪĪĪĪ2Īó│╔Į╗┴┐Īó│ųé}┴┐╩Ū╦∙ėąį┌Į╗ęūĄ─║Ž╝s┴┐─▄ų«┐é║═Ż╗ ĪĪĪĪ3Īóęį╔ŽłDą╬ęį╝░ųĖöĄ(öĄō■į┤)│╠ą“ė╔╚▀_═§ÅŖķ_░lŻ¼╦╝┬Ęė╔ĻÉĢ■╠ß╣®Ż╗ ĪĪĪĪ4Īó╗∙▒ŠöĄō■üĒį┤©D©DÓŹų▌╔╠ŲĘŲ┌žøĮ╗ęū╦∙ĪŻ ĪĪĪĪę╗ĪóīŻ╝ę┐┤├└├▐ ĪĪĪĪ7į┬16╚šŻ¼Ą┌╬Õī├├▐╗©łAū└─ĻĢ■į┌╝~╝sŲ┌žøĮ╗ęū╦∙┼eąąĪŻ╚½Ū“├▐╗©ĮńĄ─ų¬├¹īŻ╝ęŠ═├└├▐ĘNų▓Ūķør║═ārĖ±Ū░Š░Ą╚å¢Ņ}▀Mąą┴╦ėæšōĪŻ ĪĪĪĪīŻ╝ęī”ė┌04─ĻČ╚├└ć°├▐╗©╔·«aŪķørĄ─┐┤Ę©Ż║ ĪĪĪĪ├▄╬„╬„▒╚ų▌ų▌┴ó┤¾īW├¹ūuĮ╠╩┌┐╦└’Ę“╠m▓®╩┐šJ×ķŻ║7į┬ųąč«Ż¼¢|─ŽĄžģ^├▐╗©Ą─╔·ķLŪķør×ķÜv╩ĘūŅ║├╦«ŲĮŻ¼įōĄžģ^Ą─ūč├▐«a┴┐ŅAėŗ▀_ĄĮ87╚f揯¼ąĶę¬ĻPūóĄ─╩Ū┤¾╬„č¾Ą─’Z’L╝┤īóüĒ┼RŻ╗ųą─ŽĄžģ^ėą70Żźęį╔ŽĄ─├▐╗©ķLä▌×ķ┴╝╗“āׯ¼įōĄžģ^«a┴┐ŅA£y×ķ115╚f揯¼┬Ęęū╦╣░▓─Ūų▌ļm╚╗│÷¼F╦«Ø│Ż¼Ą½╔·ķL▌^║├Ą─├▐╗©╚įš╝45Żźęį╔ŽŻ╗Ą┬┐╦╦_╦╣ų▌A&M┤¾īW├▐╗©╩ął÷īŻ╝ę┐©Ā¢Īż░▓Ą┬╔ŁšJ×ķŻ¼Ą┬┐╦╦_╦╣ų▌Į±─ĻĄ─«a┴┐┐╔─▄│¼▀^1981─ĻĄ─122╚f揯¼╚ń╣¹╠ņÜŌš²│ŻŻ¼║▄ėą┐╔─▄ĮėĮ³1949─Ļ130╚f揥─Üv╩Ę╝oõøŻ¼┤╦═ŌŻ¼├└ć°▀h╬„▓┐Ąžģ^Ą─├▐╗©ūŅ×ķ│╔╩ņŻ¼╩ź╝sĮĄžģ^Ą─├▐╗©Äū║§¤o┐╔╠¶╠▐ĪŻ ĪĪĪĪīŻ╝ęī”├└├▐04─Ļą┬╗©ārĖ±Ą─ŅAŲ┌Ż║ ĪĪĪĪį┌šäĄĮ├▐╗©ārĖ±ĢrŻ¼īŻ╝ęéāę╗ų┬šJ×ķŻ¼├└ć°║═╚½Ū“Ųõ╦¹Ąžģ^├▐╗©ķLä▌┴╝║├īó└^└mī”ārĖ±╔ŽØqą╬│╔ē║┴”Ż¼Č°Ūę▓╗┤_Č©ę“╦žę▓Ģ■└^└mį÷╝ėĪŻ ĪĪĪĪŻ©1Ż®ĪóGLOBECOTČŁ╩┬ķLJerniganŽ╚╔·▒Ē╩ŠŻ║╚ń╣¹╚½Ū“├▐╗©╔·ķL▒Ż│ų¼Fėą┌ģä▌Ż¼├▐ārĄ°ĄĮ30ČÓ├└Ęųę▓▓óĘŪ▓╗┐╔─▄Ż¼Ą½╚ń╣¹«a┴┐│÷¼Få¢Ņ}Ż¼ārĖ±ę▓║▄╚▌ęūĘ┤ÅŚĄĮ65├└ĘųĪŻ▀ĆėąŻ¼▒žĒÜę¬Å─Äņ┤µŽ¹┘M▒╚ĘĮ├µüĒ蹊┐├└├▐Ą─Ą═Äņ┤µŻ¼ė╚Ųõ╩Ūį┌ć°ā╚ė├├▐┴┐│ų└m£p╔┘Ą─ŪķørŽ┬ĪŻŲ®╚ńŻ¼╚ń╣¹ć°ā╚ė├├▐217.7╚f揯¼65╚f揥─Äņ┤µæ¬įōšf╩Ū▒╚▌^ŠoÅłĄ─Ż¼ę“×ķ▀@ę▓Š═╩ŪšfÄņ┤µŽ¹┘M▒╚×ķ30ŻźĪŻ▓╗▀^Ż¼¼Fį┌═¼śė╩Ū65╚f揥─Äņ┤µŻ¼ė╔ė┌ć°ā╚ė├├▐ĮĄų┴108╚f揯¼├└ć°ć°ā╚Äņ┤µŽ¹┘M▒╚Ė▀▀_50ŻźĪŻŻ©2Ż®Īó╚╩┐Į╚┌Ę■äšÖCśŗĄ─▀~┐╦Īż╩ĘĄ┘╬─╦╣šJ×ķŻ║╚ń╣¹╗∙▒Š├µę“╦žė╔└¹┐š▐D×ķ└¹ČÓŻ¼ätČ╠Ų┌ā╚╝~╝sŲ┌žøėą═¹╔ŽØqĄĮ50ŻŁ52├└ĘųŻ¼Ę┤ų«ätĢ■Ą°ĄĮ37ŻŁ43├└ĘųĪŻŻ©3Ż®Īó┐©Ā¢Īż░▓Ą┬╔Łča│õšJ×ķŻ║╚½Ū“├▐╗©╚ń╣¹▒Ż│ų¼FėąķLä▌Ż¼ätĮ±─ĻĄ─ārĖ±▓╗Ģ■śĘė^ĪŻ╦¹ŅAėŗŻ¼Č╠Ų┌ā╚╝~╝sŲ┌žøūŅČÓØqĄĮ52├└ĘųĪŻ╚ń╣¹ārĖ±Ž“46├└Ęų┐┐Į³Ż¼Š═ėą┐╔─▄Ž┬ĮĄĄĮ42├└ĘųŻ╗╚ń╣¹├└ć°Ą─«a┴┐▀_ĄĮ414╚f揯¼Ųõ╦¹Ąžģ^«a┴┐│¼▀^Ž¹┘M130╚f揯¼─Ū├┤12į┬║Ž╝sĢ■Ą°ĄĮ36├└ĘųĪŻŻ©4Ż®Īó┐╦└’Ę“╠m▓®╩┐│ų▓╗═¼ęŌęŖ▒Ē▀_┴╦╦¹Ą─ė^³cšJ×ķŻ║╚ź─ĻŪ’╠ņ7į┬║Ž╝sØqĄĮ84├└ĘųĢrŻ¼š¹éĆ╩ął÷ū▀ä▌╩«ĘųÅŖä┼Ż¼«öĢr╚ń╣¹ėą╚╦šfārĖ±Ģ■Ą°ĄĮ40ČÓ├└ĘųŻ¼╚╦éāĢ■┤“┘ĆšfārĖ±ę¬ØqĄĮ1├└į¬Ż¼ūŅ║¾Ą─ĮY╣¹╩Ū╩ął÷Ą¶Ņ^Ž“Ž┬┴╦Ż╗Å──┐Ū░ą╬ä▌┐┤Ż¼ārĖ±Ž┬Ą°Ą─┐╔─▄ąį╚į╚╗║▄┤¾ĪŻ¤ošō«a┴┐┤¾ĄĮ╩▓├┤│╠Č╚Ż¼╦¹▒Š╚╦šJ×ķ35├└ĘųĢ■╩ŪĄūŠĆŻ¼Ą½«a┴┐╚ń╣¹│÷¼Få¢Ņ}Ż¼ārĖ±Š═Ģ■ØqĄĮ65├└Ęųęį╔ŽĪŻ ĪĪĪĪ║åįuŻ║ ĪĪĪĪė╔ęį╔Ž├▐╗©ĮńīŻ╝ęī”├└├▐╔·«a║═ārĖ±ŅAŲ┌Ą─ė^³c┐╔ęį┤_šJ▀@ā╔³cą┼ŽóŻŁ1ĪóšŠį┌─┐Ū░╦∙ęčų¬ą┼ŽóĮŪČ╚üĒ┐┤Ż¼┤¾ČÓī”├└├▐04─ĻČ╚Ą─╔·ķLĀŅør│ųśĘė^æBČ╚Ż¼▓┐ĘųĄžģ^╚ń╣¹ŠS│ų’Lš{ėĻĒśĄ─ĀŅørŻ¼ą┬╗©«a┴┐īó┐╔─▄ĮėĮ³Üv╩ĘĘÕųĄŻ╗ŻŁ2Īó┤¾ČÓīŻ╝ęī”╬┤üĒ├▐╗©ārĖ±Ą─ŅA£y│ų▒»ė^æBČ╚Ż¼╔§ų┴ėąą®│ųśOČ╚▒»ė^Ą─æBČ╚Ż¼35ŻŁ40├└Ęų╩Ū┤¾╝ęšJ═¼Ą─├└├▐ĄūŠĆārĖ±ģ^ķgĪŻ ĪĪĪĪ╣Pš▀šJ×ķŻ¼Å─├└ć°▐rśI▓┐6į┬į┬Č╚ł¾Ėµ└’Ę┤ü│÷╣®Ū¾ĻPŽĄęčĮø─µ▐DĄ─ą┼Žóęį╝░╝~╝sŲ┌├▐╗∙Į┤¾Ę∙│ųėąā¶┐šå╬Ą─╩┬īŹ┐╔ęį▒Ē├„├└├▐─┐Ū░╠Äė┌ę╗éĆś╦£╩Ą─┐šŅ^Ęšć·Ą─╩ął÷ųąŻ╗į┘▀hŲ┌Ą─ŅA£y╔µ╝░ĄĮī”╠ņÜŌĄ─┼ąöÓŻ¼¼Fį┌▀Ć▓╗─▄Ž┬Č©šō╬┤üĒĢ■’Lš{ėĻĒś▀Ć╩ŪĢ■╠ņ×─▀B▀BŻ¼╦∙ęį▀^ķLĢrŲ┌Ą─═Ųšō▀Ćėą┤²Ģrķgč▌└[║¾Ė∙ō■īŹļHŪķør▓┼┐╔ĖQ£y╠ņęŌĪŻ ĪĪĪĪČ■Īó╚½Ū“├▐╗©7į┬╣®ąĶł¾Ėµę¬³c ĪĪĪĪ├└ć°▐rśI▓┐13╚š╣½▓╝┴╦04─Ļ7į┬Ę▌╚½Ū“▐r«aŲĘ╣®ąĶł¾ĖµŻ¼├▐╗©▓┐Ęųę¬³c╚ńŽ┬Ż║ ĪĪĪĪ├└ć°Ż║04Ż»05─ĻČ╚├└ć°├▐╗©«a┴┐ŅA£yųĄ▒╗╔Žš{Ż¼│÷┐┌┴┐ŅA£yųĄ▒╗š{Ą═Ż¼Ų┌─®Äņ┤µį÷╝ėĪŻ--├└ć°▐rśI▓┐6į┬30╚š▓źĘN├µĘeł¾Ėµ’@╩ŠŻ¼├▐╗©ŚēĖ¹├µĘe£p╔┘ĄųŽ¹┴╦▓źĘN├µĘeŽ┬ĮĄī”«a┴┐Ą─ė░ĒæĪŻ7į┬ł¾ĖµŅAėŗ04Ż»05─ĻČ╚├└ć°├▐╗©«a┴┐×ķ1800╚f░³Ż¼▌^╔Žį┬ŅA£yųĄĖ▀2Ż«3ŻźŻ╗├└ć°├▐╗©ć°ā╚╣żÅSąĶŪ¾┴┐┼c╔Žį┬ł¾ĖµŅA£yųĄŽÓ═¼Ż╗├▐╗©│÷┐┌┴┐ŅA£yųĄąĪĘ∙ĮĄĄ═Ż╗Ų┌─®Äņ┤µŅA£yųĄ▌^╔Žį┬ł¾ĖµŅA£yųĄĖ▀15ŻźŻ¼ų┴450╚f░³ĪŻ ĪĪĪĪ╩└ĮńŻ║04Ż»05─ĻČ╚╚½Ū“├▐╗©«a┴┐╝░Ų┌│§Äņ┤µŅA╣└ųĄ▌^╔Žį┬ł¾ĖµŅA£yųĄėą╦∙╔Žš{ĪŻ ĪĪĪĪųąć°Ż║ė╔ė┌├▐╗©▓źĘN├µĘeŻ¼ė╚Ųõ╩Ū╬„▓┐Ąžģ^▓źĘN├µĘeį÷╝ėŻ¼04Ż»05─ĻČ╚├▐╗©«a┴┐▒╗╔Žš{100╚f░³ĪŻ ĪĪĪĪėĪČ╚ĪóקŲØäe┐╦╦╣╠╣Ż║├▐╗©«a┴┐ŅA£yųĄę▓▒╗╔Žš{ĪŻ ĪĪĪĪ░─┤¾└¹üåĪóŽŻ┼DŻ║├▐╗©«a┴┐║═ĘNų▓├µĘeŅA£yųĄ▒╗Ž┬š{ĪŻ ĪĪĪĪ04Ż»05─ĻČ╚╚½Ū“├▐╗©Ž¹┘M┴┐ŅA£yųĄąĪĘ∙į÷╝ėŻ¼Ą½├▐╗©┘Qęū┴┐ŅA£yųĄŽ┬š{ĪŻę“┤╦Ż¼╚½Ū“├▐╗©Ų┌─®Äņ┤µŅA£yųĄ╔²ų┴3780╚f░³Ż¼▌^╔Žį┬ł¾ĖµĄ─ŅA£yųĄ╔Žš{╝s7ŻźŻ¼▌^Ų┌│§Äņ┤µĖ▀15ŻźĪŻ ĪĪĪĪ║åįuŻ║├└▐rśI▓┐7į┬╚½Ū“▐r«aŲĘ╣®ąĶł¾Ėµųą├▐╗©▓┐ĘųĘ┤æ¬│÷┴╦├„┤_Ą─└¹┐šą┼ŽóĪŻ«a┴┐ŅA£y╔Žš{Ż¼┘Qęū┴┐ŅA£yŽ┬ĮĄŻ¼Äņ┤µį÷╝ė▀@ą®šf├„┴╦Įø▀^03─ĻĄ─├▐ār┤¾Øq║¾Ż¼╚½Ū“├▐╩ąęčĮøÅ─┘uĘĮ╩ął÷Ė─ūā×ķ┘IĘĮ╩ął÷ĪŻ ĪĪĪĪ╚²Īóć°ā╚├▐╗©ĀŅør ĪĪĪĪ1Īó04─Ļ├▐╗©ĘNų▓├µĘeį÷ķL10Żźęį╔Ž ĪĪĪĪ7į┬ųąč«Ż¼ć°╝ęĮyėŗŠųą┬┬ä░lčį╚╦ÓŹŠ®ŲĮŠ═2004─Ļ╔Ž░ļ─Ļ╬ęć°ć°├±ĮøØ·▀\ąąŪķør┼eąąą┬┬ä░l▓╝Ģ■Ż¼į┌šäĄĮ├▐╗©╔·«aŪķørĢrŻ¼╦¹▒Ē╩ŠŻ¼Į±─Ļ╚½ć°├▐╗©ĘNų▓├µĘeīóį÷ķL10.6%Ż¼▀_ĄĮ8475╚f«ĆŻ╗Ż©5į┬Ž┬č«Ż¼ųąć°├▐╗©ŠWī”15éĆ«a├▐╩Ī(ģ^)170ČÓéĆ┐hĄ─š{▓ķ’@╩ŠŻ¼╚½ć°├▐╗©▓źĘN├µĘeėą═¹▀_ĄĮ8890╚f«ĆŻ¼═¼▒╚į÷ķL16.02ŻźŻ®ĪŻ ĪĪĪĪ2Īóųąć°04─Ļ╔Ž░ļ─Ļ├▐╗©▀M│÷┐┌Įyėŗ ĪĪĪĪ▒▒Š®7į┬21╚šųąć°║ŻĻP┐é╩╣½▓╝Ą─2004─Ļ1-6į┬╚½ć°├▐╗©▀M│÷┐┌┘QęūöĄō■Ż║ ĪĪĪĪų„ę¬▀M┐┌öĄō■ŻŁŻŁŻ©å╬╬╗Ż║揯®Ż©▒Ē1Ż® ĪĪĪĪüĒį┤Ąž 6į┬ ═¼▒╚ūāäė 1ŻŁ6į┬ ═¼▒╚ūāäė ĪĪĪĪ├▐╗©┐é┴┐ 201,095 +78.8% 1,453,359 +198.0 ĪĪĪĪ%ėĪČ╚ 3,401 +4,543.7% 40,106 +2,534.5 ĪĪĪĪ%öó└¹üå 79 -92.0% 14,844 +1,398.0 ĪĪĪĪ%╣■╦_┐╦╦╣╠╣ -- -100.0% 7,799 +171.4 ĪĪĪĪ%קŲØäe┐╦╦╣╠╣ 15,706 -0.2% 142,523 +102.1 ĪĪĪĪ%žÉīÄ×│ 8,553 -8.4% 52,463 +102.9 ĪĪĪĪ%┐”¹£┬Ī 3,840 +186.6% 23,947 +800.6 ĪĪĪĪ%Ž¾č└║Ż░Č 6,541 -- 49,031 +2,110.0 ĪĪĪĪ%±R└’ 14,953 +307.0% 41,083 +404.0 ĪĪĪĪ%▓╝╗∙╝{Ę©╦„ 11,644 +97.4% 52,529 +496.1 ĪĪĪĪ%├└ć° 111,817 +96.5% 873,450 +172.4 ĪĪĪĪ%░─┤¾└¹üå 12,290 +802.7% 46,889 +472.5 ĪĪĪĪ%ų„ę¬│÷┐┌öĄō■ŻŁŻŁŻ©å╬╬╗Ż║揯® ĪĪĪĪ─┐Ą─Ąž6į┬ ═¼▒╚ūāäė1-6į┬═¼▒╚ūāäė ĪĪĪĪ├▐╗©┐é┴┐ĪĪ77-98.6% 4,168-94.4 ĪĪĪĪ%ėĪČ╚ĪĪ---100.0%93-90.3 ĪĪĪĪ%ėĪ─ßĪĪ---100.0% 1,034-94.0 ĪĪĪĪ%╚š▒ŠĪĪ---100.0%867-30.0 ĪĪĪĪ%Ēnć°ĪĪ---100.0%884-95.3 ĪĪĪĪ%╠®ć°19.7-98.0%303-98.0 ĪĪĪĪ%┼_×│57.7--197-95.9 ĪĪĪĪ%ęŌ┤¾└¹----173 -77.3 ĪĪĪĪ%3Īó├▐╗©ų„«aĄž--ą┬Į«įŌė÷╩«─ĻüĒūŅųž║Ą×─ ĪĪĪĪ04─Ļ├▐╗©ų„«aĄž--ą┬Į«░l╔·Ą─║ĄŪķŻ¼╩▄║ĄĘČć·ų«┤¾Ż¼│ų└mĢrķgų«ķLŻ¼╩Ū╩«─ĻüĒūŅ×ķć└ųžĄ─ę╗─ĻĪŻĮ±─Ļą┬Į«║ĄŪķ│╩¼F│÷ą┬Į«─Ž▓┐Īó¢|▓┐▓┐ĘųĄžģ^┤║Ž─▀B║ĄŻ¼▒▒▓┐▓┐ĘųĄžģ^Ę³║Ąć└ųžĄ─ą╬ä▌Ż¼▓ó╚įį┌└^└m┬¹čėĪŻ╠žäe╩Ū▀M╚ļ6į┬ęįüĒŻ¼ą┬Į«ÜŌ£žŲš▒ķŲ½Ė▀Ż¼ą┬Į«ĮĄ╦«┴┐£p╔┘50Żź-85ŻźĪŻ▒▒▓┐│²░ó└š╠®Īó╦■│ŪĄžģ^éĆäe╦«Äņ╦«┴┐┬įŲ½ČÓ═ŌŻ¼Ųõ╦³Ąžģ^Š∙▒╚╚ź─Ļ╔┘ąŅŻ¼─┐Ū░┐╦ū╬Ā¢╦«ÄņąŅ╦«āH1.2ā|┴óĘĮ├ūŻ¼ęčį┌Äņ╚▌ęįŽ┬Ż╗║═┤T░╦ę╗Īó├═▀MĪó┐╦ų▌░ó║■Ą╚17ū∙╦«ÄņęčĮ³Ė╔┐▌ĪŻ¼Fį┌ק└Ł▓┤╦«Äņėąą¦Äņ╚▌āH×ķ780╚f┴óĘĮ├ūŻ¼╝tčŃ│ž╦«ÄņąŅ╦«āH×ķ946╚f┴óĘĮ├ūŻ¼ĮĄų┴╝tčŃ│žļŖÅSūŅĄ═░lļŖ╦∙ąĶ╦«╬╗Ż¼×§¶ö─Š²R╩ą│Ū╩ą╣®╦«╩▄ĄĮć└ųžė░ĒæŻ¼╚š╚▒╦«8.5╚f┴óĘĮ├ūĪŻ ĪĪĪĪō■ą┬Į«ĮøØ·ł¾ł¾Ą└Ż¼ĄĮ7į┬ųąč«Ż¼ą┬Į«▐rū„╬’╩▄║Ą├µĘe▀_ĄĮ500ČÓ╚f«ĆŻ¼10ėÓ╚f╚╦Īó20ČÓ╚fŅ^Ż©ų╗Ż®╔³ą¾’ŗ╦«└¦ļyŻ¼öĄŪ¦«Ć▓▌ł÷╩▄║ĄĪŻį┌├µ┼R┤¾║ĄĄ─═¼ĢrŻ¼ą┬Į«Šų▓┐Ąžģ^║ķ×─▓╗öÓŻ¼ō■│§▓ĮĮyėŗŻ¼─┐Ū░ą┬Į«Ą─7éĆĄžŻ©ų▌Ż®įŌ╩▄║ķ×─Ż¼╩▄×─╚╦┐┌▀_3.2╚fŻ¼╦└═÷23╚╦Ż¼╣▓įņ│╔ų▒ĮėĮøØ·ōp╩¦1.13ā|į¬╚╦├±Ä┼ĪŻō■╦«╬─ÜŌŽ¾▓┐ķTŅA£yŻ¼░ó└š╠®Īó╦■│Ū▒▒▓┐Īóę┴└ńĪó▓®ų▌Īó┐”╩▓Ą╚Ąžģ^┐╔─▄░l╔·Šų▓┐║ķØ│×─║”ĪŻĄ½╩ŪĮ³Ų┌░l╔·┤¾ĘČć·ĮĄ╦«╠ņÜŌĄ─┐╔─▄ąį▓╗┤¾Ż¼║¾Ų┌ą┬Į«Ą─║ĄŪķīóĖ³×ķć└Š■ĪŻ ĪĪĪĪ║åįuŻ║ęį╔Žą┼Žó┐╔ęįšf└¹┐šĪó└¹ČÓĮ╗┐Ś¾w¼FĪŻ├▐╗©ĘNų▓├µĘeį÷ķL10Żźęį╔ŽŻ¼╩Ū╩ął÷į┌╚ź─Ļ├▐ār┤¾Ę∙’j╔²║¾Ą─ė╔╣®Ū¾ĻPŽĄū„ė├┴”Č°¾w¼FĄ─ĮY╣¹Ż¼Ż©▀@śėįņ│╔ārĖ±╔ŽŽ┬äĪ┴ę▓©äė╦∙«a╔·Ą─’LļUį┌╔╠ŲĘĮ╗ęūųąī┘ė┌š²│ŻŪķørŻ¼Ą½╩ŪŻ¼ŽÓĻP╔µ├▐ąąśIģsĢ■ę“┤╦Č°│ą╩▄Š▐┤¾’LļUŻ¼š²╩Ū▀@śė▓┼ėąŲ┌žø┤µį┌Ą─ārųĄŻ®Ųõ└¹┐šą┼Žó╩Ū’@╚╗Ą─Ż╗į┌╔Ž░ļ─ĻĄ─▀M│÷┐┌öĄō■ųąŻ¼╬ęéāę▓┐╔ęį┐┤ĄĮ¼Fžø│ą╩▄Š▐┤¾ē║┴”Ą─ūŅų▒ĮėįŁę“Ż¼┤¾┴┐Ą─▀M┐┌į÷ķLŻ¼ęį╝░é„čį▀Ćø]ėą╩╣ė├Ą─50╚fćŹ▀M┐┌┼õŅ~Č╝īó╩Ūē║ųŲ¼Fį┌║═╬┤üĒę╗Č╬Ģrķg├▐ārĄ─ų„ę¬ę“╦žų«ę╗Ż╗ŽÓī”Ū░├µĄ─ārĖ±ē║ųŲę“╦žŻ¼└¹ČÓŽ¹Žóų„ę¬į┤ė┌╠ņÜŌŻ¼Ż©ŽÓą┼03─Ļė╔ė┌╠ņÜŌįŁę“ų┬╩╣ųąįŁĄžģ^├▐╗©┤¾┴┐Į^╩š£p«aĄ─Ūķør▀Ćį┌įSČÓ├▐╗©╚╦Ą─ėøæøųąŻ®ļm╚╗├▐╗©Ž▓║ĄŻ¼Ą½╩Ū7į┬╔Žč«ĄĮ8į┬Ąū╩Ū╩Ū├▐╗©Ą─╗©²gŲ┌Ż¼╗©²gŲ┌╠Äė┌ĮøØ·«a┴┐ą╬│╔▀^│╠ųąŻ¼š╝ėąøQČ©ąį╬╗ų├Ż¼╩ŪøQČ©«a┴┐║═ŲĘ┘|Ą─ĻPµIĢrŲ┌Ż¼į┌┤╦Ų┌ķg╩Ū├▐╗©ę╗╔·ųąąĶ╦«ūŅČÓĄ─ĢrŲ┌Ż¼╦∙ęį╚¶ą┬Į«║Ą×─ĀŅør▀Mę╗▓ĮÉ║╗»Ż¼▀@īó│╔×ķ╬┤üĒĄ─ę╗┤¾└¹ČÓĪŻ│²╚ź╔Ž├µę“╦žŻ¼▀Ćėąš■▓▀æBČ╚Īó╩ął÷ą─└Ēūā╗»Ą╚äėæBė░Ēæę“╦žę▓Ģ■ī”¼Fžø«a╔·▌^┤¾ė░ĒæŻ¼Ż©╗“š▀šfĢ■ī”─│ę╗ļAČ╬«a╔·øQČ©ąįė░ĒæŻ®▒Šį┬ł¾ĖµŽ▐ė┌Ų¬Ę∙Š═▓╗į┘š╣ķ_ĪŻ ĪĪĪĪ╦─Īó╩ął÷ę“╦ž©D©Dć°ā╚═Ō├▐╩ąār▓ŅĘų╬÷ ĪĪĪĪ├▐╩ą╔µ╝░ĄĮć°ļHć°ā╚įSČÓł¾ārįu╣└ĘĮ╩ĮŻ¼į┌╔Žę╗Ę▌ł¾Ėµųą╣Pš▀Š═ę╗ą®ųžę¬╩ął÷ęį╝░Š▀ėą┤·▒ĒąįĄ─├▐╗©ųĖöĄū÷▀^ĻU╩÷Ż¼į┌▀@Ę▌ł¾ĖµųąŻ¼╣Pš▀Š═ć°ļHć°ā╚Ė„╩ął÷ų«ķgĄ─ārĖ±ĻPŽĄū÷ę╗Č©ī”▒╚╠ĮėæŻ¼ęįŲ┌Å─ųą░l¼F╠N▓žĄ─ĻPŽĄ║═ÖCĢ■ĪŻŻ©ūóŻ║Ž┬├µłDą╬╔µ╝░ĄĮ├└├▐▓┐Ę▌Ą─Ż¼▓╗šō╩Ū▒▒ÜWł¾ār▀Ć╩ŪŲ┌├▐Ż¼Č╝░┤ę╗░Ń┘Qęū┴„│╠▐DōQ×ķ┴╦╚╦├±Ä┼ĪČŻżĪĘł¾ārĘĮ╩ĮŻ╗┴ĒŻ¼ęįŽ┬Ęų╬÷×ķéĆ╚╦ė^³cŻ¼āH╣®▒Šł¾Ėµūxš▀ģó┐╝ĪŻŻ® ĪĪĪĪ1Īóć°╝ę├▐╗©ārĖ±ųĖöĄ┼c▒▒ÜWł¾ārī”▒╚ ĪĪĪĪ╬ęéāų¬Ą└Ż¼CotlookAųĖöĄŻ©▒▒ÜWł¾ārŻ®╩ŪųĖ├┐╚šć°ļH╔Ž15éĆĻæĄž├▐ŲĘĘNš█╦Ń│╔ŲĘ╝ēM╝ēĪóķLČ╚1-1/32ėó┤ńŻ¼▀\ĄĮ▒▒ÜWĄ─ł¾ārųą╬ÕéĆūŅ▒Ńę╦ł¾ārĄ─ŲĮŠ∙ārŻ╗Š▀¾wüĒųvŻ¼AųĖöĄĄ─╗∙£╩┘|┴┐ś╦£╩╩ŪM╝ēŻ©ųą╝ēŻ®ĪóķLČ╚×ķ1-1/32ėó┤ńĄ─├▐╗©Ż¼ł¾ārĄž└Ē╗∙ĄA╩Ū▒▒ÜWŻ¼╦∙ł¾Ą─Śl╝■×ķĄĮ░ČārŻ╗┤·▒Ē┴╦Ė▀Ą╚╝ēŻ©═©▀^AųĖöĄ┤·▒ĒM╝ē╗“╚²╝ēęį╔ŽŻ®ĪŻ ĪĪĪĪ┴Ē═ŌŻ¼ć°ā╚CncottonųĖöĄŻ©ć°╝ę├▐╗©ārĖ±ųĖöĄŻ®╩Ū├┐éĆ╣żū„╚š├▐╗©¼Fžøį┌ā╚Ąž7┤¾ģ^ė“╩ął÷│╔Į╗ārĖ±Ą─ŲĮŠ∙ųĄŻ¼CncottonAĪóBųĖöĄŻ¼Ęųäe┤·▒Ē«ö╚š328╝ēĪó527╝ēā╚Ąž╩ął÷│╔Į╗Š∙ārŻ╗CncottonųĖöĄÅŖš{Ąžģ^Ė┼─ŅŻ¼▓ó╝┘įO═¼Ą╚╝ē├▐╗©į┌═¼ę╗éĆĄžģ^Ą─╣żÅSĮė╩šār┼c▄ł╗©ÅSé}ÄņĮ╗žøār╦«ŲĮ╗∙▒Šę╗ų┬ĪŻ ĪĪĪĪ╚Ī▀@ā╔éĆ╩ął÷ł¾ārī”▒╚Š═Ģ■Ą├ĄĮŽ┬łDŻ©łD╬ÕŻ®Ż║ ĪĪĪĪaĪółDą╬ĢrķgČ╬╚Īūį2002─Ļ7į┬ĄĮ04─Ļ7į┬ĪŻį┌02─Ļ7į┬ĄĮ03─Ļ4į┬Ų┌ķgŻ¼▒▒ÜWł¾ārŻ©š█╦Ń╚╦├±Ä┼Ż®Ė▀ė┌ć°╝ę├▐╗©ųĖöĄŻ¼▀@Ų┌ķg┐╔ęį└ĒĮŌ×ķć°ļH╩ął÷├▐╗©Ą─ąĶŪ¾ū„ė├▌^×ķ═·╩ó╦∙ų┬Ż¼ę▓Š═╩Ūć°ļH╩ął÷Ą─ė░Ēæ▌^┤¾ĪŻŲ┌ķgć°╝ęųĖöĄī”▒▒ÜWųĖöĄār▓Ņ×ķžōųĄŻ¼į┌03─Ļ│§▒▒ÜWł¾ārĖ▀│÷ć°╝ęųĖöĄūŅĖ▀ĮėĮ³1500į¬/ćŹĪŻ ĪĪĪĪbĪó03─Ļ4į┬ĄĮ03─Ļ8į┬Ż¼ā╔éĆārĖ±ųĖöĄł¾ār▌^×ķĮėĮ³ĪŻ ĪĪĪĪCĪó03─Ļ9į┬ĄĮ¼Fį┌Ż©04─Ļ7į┬Ż®Ż¼ć°╝ę├▐╗©ųĖöĄķ_╩╝Ė▀ė┌▒▒ÜWł¾ārŻ¼╠žäe╩Ūį┌03─Ļ9į┬ų┴10į┬├▐╗©ārĖ±┤¾ØqŲ┌ķgŻ¼ć°ā╚ārĖ±╔ŽØqĄ─Ę∙Č╚║═╦┘┬╩Č╝│¼įĮć°ļH├▐ār╦«ŲĮŻ╗į┌04─Ļ3į┬Ż¼▒▒ÜWł¾ārķ_╩╝├„’@╗ž┬õĄ─Ģr║“Ż¼ć°ā╚ārĖ±▀ĆĖ▀Ų¾▓╗Ž┬Ż¼įņ│╔ć°ā╚Īóć°ļHār▓ŅĮėĮ³2500į¬/揥─╦«ŲĮĪŻ ĪĪĪĪ2ĪóļŖūė┤ķ║ŽĮ╗ęū┼cć°╝ę├▐╗©ārĖ±ųĖöĄī”▒╚ ĪĪĪĪļŖūė┤ķ║ŽĮ╗ęū╩Ū╚½ć°├▐╗©Į╗ęū╩ął÷Ż©1999─Ļ10į┬ķ_╩╝▀\ąąŻ¼ųąą─╩ął÷įOį┌▒▒Š®Ż®╚²ĘNĮ╗ęūĘĮ╩Įų«ę╗Ż¼Ż©ļŖūė┤ķ║ŽĮ╗ęū╩ŪųĖ┘uĘĮį┌Į╗ęū╩ął÷░l▓╝╩█├▐č¹╝sĪó┘IĘĮį┌Į╗ęū╩ął÷░l▓╝┘Å┘Ič¹╝sŻ¼Į╗ęū╩ął÷░┤ššārĖ±ā׎╚ĪóĢrķgā׎╚įŁät┤_Č©ļpĘĮ│╔Į╗ārĖ±▓ó╔·│╔ļŖūėĮ╗ęū║Ž═¼Ż¼▓óį┌Į╗ęū╩ął÷ųĖČ©Į╗ĖŅé}Äņ▀MąąīŹ╬’Į╗ĖŅĄ─Į╗ęūĘĮ╩ĮŻ¼─Ż╩Į╔Ž║═Ų┌žøĮ╗ęūĮėĮ³ĪŻŻ®Ųõ╩ął÷ąį▌^ÅŖŻ¼ī”ārĖ±Ą─Ę┤æ¬ę¬┐ņė┌¼Fžø╩ął÷ĪŻ ĪĪĪĪ3ĪóļŖūė┤ķ║ŽĮ╗ęū┼cÓŹ├▐CF411║Ž╝s╩š▒Pārī”▒╚ ĪĪĪĪį┌ć°ā╚¼FžøļŖūė┤ķ║ŽĮ╗ęū╩ął÷╔Ž229╝ē├▐ār7į┬6╚š╩š▒Pł¾ār▀_ĄĮ┴╦12389į¬/揥─Ą═ārŻ©╚ĪĮ╗ęū┴┐┼cėåžø┴┐ų«║═ūŅ┤¾Ą─MA0407║Ž╝sŻ®Ż╗Č°ū„×ķĮ╗ĖŅĄ╚╝ē×ķ328BĄ─ÓŹ├▐11į┬║Ž╝s6╚šĄ─12830į¬/ćŹ╩š▒PārĖ▀│÷Ųõ441į¬ĪŻĖ∙ō■Į╗ęū╦∙╔²┘N╦«ęÄätŻ║Č■╝ē├▐┤·╠µ╚²╝ē├▐Į╗ĖŅĢr╔²╦«300į¬/揯¼╝ė╔Ž441į¬ār▓ŅŻ¼īŹļH╔²╦«┐╔ęį▀_ĄĮ741į¬/ćŹĪŻ└Ēšōėŗ╦Ńęį12389į¬/ćŹĮėžø229╝ēMA0407ļŖūė├▐Ż¼Æü╩█ĄĮ11į┬ÓŹ├▐│╔▒Š╚ńŽ┬Ż║┘Mė├ų„ę¬░³└©é}ā”┘MĪó┘YĮ└¹ŽóĪóĮ╗ęū│╔▒ŠĪóĮ╗ĖŅ│╔▒ŠĪŻé}ā”┘M×ķ├┐╠ņ├┐ćŹ0.5į¬Ż¼5éĆį┬×ķ75į¬Ż╗┘YĮ└¹Žó░┤─ĻŽó5.88Żźėŗ╦ŃŻ¼5éĆį┬└¹Žó×ķ317.5į¬Ż╗Į╗ĖŅ│╔▒Š×ķ├┐Åł║Ž╝s┘I┘uļpĘĮĖ„žōō·20į¬Ż¼├┐ćŹ4į¬Ż¼┼õ║Ž╣½Öz┘M25į¬/揯╗Į╗ęū│╔▒Š×ķ├┐Åł║Ž╝s25į¬Ż¼├┐ćŹ5į¬ĪŻėŗ╦ŃŽ┬üĒŻ¼├┐ćŹ├▐╗©Ą─ūóāį│╔▒Š×ķ426į¬ĪŻ ĪĪĪĪ▀@śė┐╔ęį┐┤ĄĮīŹļH╔²╦«741į¬║═ūóāį│╔▒Š426į¬ų«ķgėą315į¬ār▓ŅŻ¼╝┘įOÓŹ├▐▓╗čaĄ°Ż¼═¼Ģr▀@śėĄ─ār▓Ņ│ų└mĄĮĢrķgūŃē“╠ū└¹š▀Įķ╚ļŻ¼─Ū└Ēšō╔ŽĄ─¤o’LļU┐ń╩ą╠ū└¹½@└¹ÖCĢ■Š═Ģ■ūā×ķ¼FīŹĪŻ╚ńĮ±ŽÓĻP╔µ├▐Ų¾śI╝▒ė┌├ō╩ų├▐╗©Ż¼╚ń╣¹▀M╚ļŲ┌╩ą▀Mąąęį╔Ž▓┘ū„ąą×ķŻ¼ÓŹ├▐╬┤üĒ▀xō±Ž“Ž┬Š═Ģ■╩Ūę╗ĘN▒ž╚╗Ą─Ēśä▌ąą×ķĪŻ ĪĪĪĪČ°īŹļHŪķørät╩ŪÓŹ├▐ø]ėąŽ┬Ą°Ż¼Č°╩ŪļŖūė├▐ū▀│÷▀B└mĘ┤ÅŚ╔ŽØqĄ─ąąŪķŻ¼Įžų┴7į┬22╚šļŖūė├▐║═ÓŹ├▐CF411ār▓Ņ300į¬ū¾ėęĄ─╦«ŲĮĪŻį┌łDŲ▀ųą┐╔ęį┐┤ĄĮār▓Ņų∙ĀŅłDš²╩Ūį┌7į┬6╚š▀_ĄĮ┴╦ūŅ┤¾ųĄ╬╗ų├Ż¼ų«║¾ķ_╩╝š²│Ż╗žÜwŻ╗«öĢr╣Pš▀šJ×ķÓŹ├▐▀Ćę¬Ēśä▌Ž┬Ą°╩Ū╗∙ė┌ć°ļHć°ā╚┤¾Ą─ŁhŠ│Č°Ą├│÷Ą─ĮYšōŻ¼Ą½╩Ūė╔ė┌ć°ā╚╩ął÷│÷¼Fę╗ą®š■▓▀ą┼ŽóĄ─é„čįŻ¼ę²░lā╔éĆĮ╗ęū╩ął÷Ż©ļŖ├▐ĪóŲ┌├▐Ż®Ą─Ę┤ÅŚĪóÖM▒P┐╣Ą°ū▀ä▌ĪŻ▓╗▀^▓╗šōąąŪķØqĄ°Ż¼ć°ā╚ļŖ├▐║═Ų┌├▐╩ął÷Ą─ār▓ŅĄ─ūā╗»ęÄ┬╔╩ŪųĄĄ├ęį║¾╬ęéāį┌Ęų╬÷ąąŪķĢr╚źė├ą─ė^▓ņ┐éĮYĄ─ĪŻ ĪĪĪĪ3ĪóÓŹ├▐CF411║Ž╝sī”▒╚├└├▐ųĖöĄ╩š▒Pār ĪĪĪĪ║åįuŻ║ī”▒╚ęį╔Žć°ļHĪóć°ā╚Ą─¼FžøĪóŲ┌žø╩ął÷Ż¼╬ęéā┐╔ęį┴╦ĮŌĄĮį┌7į┬└’Ż¼ė╔ė┌├▐╗©ārĖ±Ą─äĪ┴ę▓©äėŻ¼ār▓ŅĻPŽĄį┌─│ę╗ļAČ╬│÷¼F▀^▒│ļx█EŽ¾Ż¼Ą½║▄┐ņĄ├ĄĮ╩ął÷ūį╔Ēš{╣ØĄ─╝mš²Ż╗═¼ĢrŻ¼ć°ā╚Īóć°ļH╩ął÷╔ŽŻ¼▓╗šōŲ┌žø▀Ć╩Ū¼Fžøļm╚╗Č╝į┌ų▓ĮŽ┬Ą°Ż¼Ą½╩Ūć°ā╚ārĖ±▌^ć°ļHārĖ±Ė³×ķłį═”ĪŻ ĪĪĪĪ╬ÕĪóÜv╩Ę裣h┐┤├▐ār ĪĪĪĪłDŠ┼×ķ├└ć°├▐╗©ūį1876─ĻĄĮ2003─ĻķL▀_░┘─Ļęį╔ŽĄ─ārĖ±ū▀ä▌łDŻ¼Ė∙ō■łDą╬┤¾ų┴┐╔ęįīó├└├▐ārĖ±╗»Ęų×ķ╚²éĆģ^ķgŻ║1914─ĻęįŪ░×ķę╗éĆģ^ķgŻ¼ārĖ±▓©äėĘŪ│ŻąĪŻ¼╗∙▒Š╔Ž╩Ūį┌10├└Ęų/░§ų«Ž┬Ż¼┼╝Ā¢ėąÄū─Ļ│¼│÷▀@éĆārĖ±Ż╗1914─Ļ--1973─Ļ×ķę╗éĆģ^ķgŻ¼ārĖ±▓©äėķ_╩╝╝ė┤¾Ż¼▓©ĘÕĢr│¼│÷┴╦40├└Ęų/░§Ż¼Č°▓©╣╚ĢrätĮėĮ³5├└Ęų/░§Ż╗1973─Ļų┴Į±×ķę╗éĆārĖ±ģ^ķgŻ¼ārĖ±╦«ŲĮš¹éĆ╔Ž╔²┴╦ę╗éĆ┼_ļAŻ¼Ų┌¼FžøārĖ±ų„ę¬▀\ąąį┌50--82.5├└Ęų/░§▀@éĆģ^ķgā╚Ż¼Ą½į┌1995─Ļ║═2001─ĻĘųäeäō│÷┴╦ą┬Ė▀117├└Ęų/░§║═ą┬Ą═28├└Ęų/░§ū¾ėęĪŻ

ĪĪĪĪārĖ±ģ^ķgŻ©├└Ęų/░§Ż® ╦∙│ų└mĢrķgŻ©į┬Ż® ╦∙š╝Ģrķg▒╚┴ą ĪĪĪĪ28.86--30 3 0.7 ĪĪĪĪ%30--50 47 12.5 ĪĪĪĪ%50--82.5 265 70.5 ĪĪĪĪ%82.5--97.5 54 14.4 ĪĪĪĪ%97.5--117.5 7 1.9 ĪĪĪĪ% 376Ż©┐éėŗŻ® ĪĪĪĪ(▒Ē3)ī”1973─ĻęįüĒ├└├▐ārĖ±Ė„ĘÕ╣╚╦∙ī”æ¬Ą─ĢrķgĮyėŗ╚ńŽ┬▒ĒŻ║ ĪĪĪĪ(2)ūŅĮėĮ³Ą─ā╔éĆ╣╚ŲĮŠ∙ķgĖ¶Ģrķg×ķ43éĆį┬Ż¼ūŅČ╠ķgĖ¶×ķ24éĆį┬Ż¼ūŅķLķgĖ¶×ķ57éĆį┬Ż¼ęÄ┬╔ąįø]ėąĘÕ┼cĘÕų«ķgÅŖŻ╗ ĪĪĪĪ(3)ė╔ĘÕ--╣╚Ą─ŲĮŠ∙ķgĖ¶Ģrķg×ķ18éĆį┬Ż¼▀hĄ═ė┌ė╔╣╚--ĘÕĄ─ŲĮŠ∙ķgĖ¶Ģrķg27éĆį┬Ż¼šf├„ārĖ±Ž┬Ą°Ą─╦┘Č╚▀h┐ņė┌ārĖ±╔ŽØqŻ¼═¼Ģrę▓ęŌ╬Čų°Į╗ęūĢr│ųėąČÓå╬ꬊ▀ėąĖ³ČÓĄ──═ąįŻ╗ ĪĪĪĪ(4)╣╚│÷¼FĄ─į┬Ę▌×ķ12Īó10Īó8Īó7Ż¼╗∙▒Š╔ŽÜwī┘├┐─ĻĄ─Ž┬░ļ─ĻŻ¼12į┬Ę▌│÷¼FĄ─Äū┬╩ūŅĖ▀Ż¼▀@┼cą┬├▐┤¾┴┐╔Ž╩ą╩ŪŽÓī”æ¬Ą─ĪŻĘÕ│÷¼FĄ─į┬Ę▌×ķ11Īó10Īó9Īó8Īó7Īó5Īó4Īó3Ż¼12Īó1Īó2į┬Ę▌ø]ėąŻ¼▀@ę▓┼c├┐─Ļ11į┬ųąč«║¾ą┬├▐┤¾┴┐╔Ž╩ąėąĻPĪŻė╔ė┌├▐╗©«a┴┐╩▄ÜŌ║“ė░Ēæ▌^┤¾Ż¼Å─▓źĘNĄĮ╩šĖŅę¬Įø▀^16éĆ╣ØÜŌŻ¼ŽÓī”æ¬Ą─ĘNų▓├µĘeø]ėą╩šĖŅ├µĘeĖ³ę²╚╦ĻPūóŻ╗(5)─┐Ū░61.19├└Ęų/░§Ą─├└├▐Ų┌žøārĖ±╚įį┌š²│Żģ^ķgČ╬ų«ā╚ĪŻ ĪĪĪĪ┴∙Īó├└├▐╗∙Į│ųé}┼c├▐ār ĪĪĪĪŻ©▒Ē4Ż®Ż║├└ć°CFTCĮ╗ęū╔╠NYBOT├▐╗©Ų┌žø╗∙Į│ųé}ī”æ¬ārĖ±▒Ē ĪĪĪĪŲ▀Īóć°ā╚ļŖūė├▐ųĖöĄęį╝░ÓŹų▌Ų┌├▐╝╝ągłDą╬ū▀ä▌Ęų╬÷ ĪĪĪĪ1ĪóļŖūė├▐MA(229╝ē)ųĖöĄłDą╬Ęų╬÷ ĪĪĪĪų▄ŠĆŻ©łD╩«Č■Ż®×ķ02─Ļ12į┬ĄĮ04─Ļ7į┬Ą─ų▄KŠĆŻ¼Ž┬ĘĮ│╔Į╗┴┐║═ėåžø┴┐×ķ«öĢr╦∙ėąėąĮ╗ęū║Ž╝sĄ─└█ėŗĪŻų▄łD’@╩Š┴╦ęįŽ┬╠žš„Ż║ ĪĪĪĪŻ©1Ż®Īó03─Ļ│§ĄĮ03─Ļ8į┬Ų┌ķgŻ¼łDą╬śŗįņ│╩¼F’@ų°Ą─┤¾ļpĄūą╬æBŻ╗ļpĄūą╬æBĖ▀Ą═┐šķgųĄ×ķ14610į¬/揯©03─Ļ3į┬25╚šŻ®║═12447į¬/揯©03─Ļ5į┬13╚šŻ®Ż¼Į^ī”ār▓Ņ2163į¬/揯╗į┌04─Ļ1į┬12╚š«öų▄ųĖöĄęŖūŅĖ▀19188į¬/ćŹųĄŻ╗┐šķgą╬æB╔ŽŻ¼╔Ž╔²Ę∙Č╚×ķ19188-14610ŻĮ4578Ż¼ę▓Š═╩Ū╔Ž╔²Ę∙Č╚į┌┤¾ļpĄūĄ─2▒Čū¾ėęŻ¼╝╝ąg╠žš„├„’@ŻĪ ĪĪĪĪŻ©2Ż®Īóį┌Ė▀ārģ^ė“Ė„║Ž╝s┐é│╔Į╗┴┐║═┐é│ųé}┴┐äĪ┴ęĘ┼│÷Ż¼▀@Ę┤æ¬│÷┴╦«öĢr╩ął÷ÅŖ┴ęĄ─ūĘØqą─æBŻ¼š²╩Ūė╔ė┌ŽÓĻP¼FžøĮ╗ęū╔╠į┌╩ął÷Ė▀╬╗┤¾┴┐ĮėžøŻ¼įņ│╔ć°ā╚├▐ārŽ╚╩Ū┐╣Ą°ė┌ć°ļH├▐ārŻ©ė╔ė┌╩ął÷▀Ć│┴Ūųį┌03─Ļ─®Ą─Øqārą¦æ¬ųąŻ®Ż¼į┌Šųä▌├„└╩║¾Ż©┐╔─▄▀Ć╝ė╔Ž╔µ├▐Ų¾śIĄ─▀Ć┘Jē║┴”Ą─ę“╦žŻ®ķ_╩╝ū▀│÷Ąõą═Ą─ČÓÜóČÓ»é┐±╠°╦«ąąŪķŻ¼5į┬ųąč«ĄĮ7į┬╔Žč«Ą─╠°╦«▒Ēč▌Š═╩Ūį┌▀@śėĄ─Ūķą╬Ž┬«a╔·Ą─Ż¼▀@ę▓ĮŌßī┴╦Ū░├µ╠ߥĮĄ─×ķ╩▓├┤229╝ē├▐ārĢ■Ą═ė┌ÓŹ├▐328BĄ╚╝ē├▐ārĄ─▒│║¾įŁę“ĪŻŻ©š²æ¬┴╦╩ął÷Ū░▌ģéāĄ─ė^³cŻ║╩ął÷├┐╠ņČ╝╩Ūą┬Ą─Ż¼Ą½╩Ū╚╦ąįį┌▓╗öÓĄ─Å─Å═ŻĪŻ® ĪĪĪĪŻ©3Ż®ĪóŽÓī”ų„Ą°ąąŪķŻ¼Į³ļAČ╬ųĖöĄ3ų▄ū¾ėęĄ─╔ŽØqŻ©12247-13715į¬/揯®╩Ū├„’@Ą─Ę┤ÅŚąąŪķŻ¼ę“×ķ▀@śėĄ─╝╝ągą╬æBĮo│÷Ą─ÅŖ┴ęą┼ŽóŠ═╩ŪŽ┬Ą°╩Ūų„ę¬├¼Č▄Ż¼Ę┤ÅŚ╩Ū┤╬ę¬├¼Č▄Ż¼ų„┤╬╩«ĘųŪÕ│■ĪŻ╦∙ęįČ╠Ų┌╬┤üĒŻ¼╗∙▒Š├µ╚¶¤oäĪ┴ęūāäėŻ©ų„ę¬ųĖš■▓▀Īó╠ņÜŌĄ╚Ż®Ż¼Ž“Ž┬Ą─Ė┼┬╩śO┤¾Ż¼ųąŠĆŽ“║├Ą─ĢrÖC▀Ćø]ėąüĒĄĮŻ¼ėą¼FžøĄ─ŽÓĻP╔µ├▐Ų¾śIę“įōĘĻĖ▀£p░§ĪŻ ĪĪĪĪŻ©1Ż®Īóš¹¾w│╔Į╗┴┐║═ėåžø┴┐ŽÓī”Ū░Ų┌├„’@╩š┐sŻ¼ļm╚╗į┌Į³Ų┌Ą─Ę┤ÅŚųą│╔Į╗┴┐ėą╦∙Ę┼┤¾Ż¼Ą½╩Ūėåžø┴┐Ę┤Č°╬«┐sŻ¼┐╔ęį┼ąöÓ×ķĄõą═Ą─Ę┤ÅŚąąŪķ╠žš„Ż╗ ĪĪĪĪŻ©2Ż®ĪóÅ─┐šķg³SĮĘųĖŅĄ─ĮŪČ╚┐┤Ż¼ė╔ė┌ārĖ±ęčĮø═╗ŲŲŽ┬Ą°ęįüĒĄ─0.191Ż©13570į¬/揯®Ą─╝╝ągĘ┤ē║╬╗Ż¼╦∙ęį▀Ćėą╣źō¶0.382Ż©14893į¬/揯®╝╝ąg╬╗Ą─┐╔─▄Ż╗ ĪĪĪĪŻ©3Ż®ĪóÅ─┌ģä▌ŠĆĄ─ĮŪČ╚┐┤Ż¼Č╠ĪóųąŲ┌ų„ꬎ┬ĮĄā╚▓┐┌ģä▌ŠĆAęčĮø▒╗ėąą¦═╗ŲŲŻ¼╬┤üĒārĖ±▀Ćėą╔Ž├■ē║┴”┌ģä▌ŠĆBĄ─Øō─▄ĪŻ ĪĪĪĪ2ĪóÓŹ├▐Ų┌žøąąŪķ╝╝ągłDą╬Ęų╬÷ ĪĪĪĪŻ©1Ż®Īó║Ž╝s╔Ž╩ąęįüĒŻ¼Ž┬ĮĄ═©Ą└Ą─╝╝ągą¦æ¬├„’@Ż¼Įžų┴7╝s─®Ż¼ąąŪķÖMŽ“š±╩ÄĄĮŽ┬ĮĄ═©Ą└╔Ž▄ēĖĮĮ³ė÷ūĶŻ╗7į┬21╚šŻ¼ārĖ±╩Ūęįķ_▒P╔┘┴┐│╔Į╗ė┌Øq═Ż╬╗ĖĮĮ³═Ļ│╔╔Ž├■Ž┬ĮĄ═©Ą└╔Ž▄ēĄ─╝╝ągäėū„Ż©ĻPė┌21╚šĄ─ķ_▒PØq═Ż«ÉäėŻ¼╣Pš▀į┌├▐╗©╚šįuųąęčĮøėæšō▀^Ųõ┐╔─▄Ą─╩ął÷║¼┴xŻ║21╚šÓŹ├▐ų„┴”CF411║Ž╝s▒P├µ«ÉäėŻ¼ķ_▒P╦▓ķgø_Ė▀Øq═Ż░Õ║¾▓╗öÓš±╩Ä╗ž┬õĪŻ│²╚źķ_▒P│╔Į╗Ą─13920į¬Ą─Øq═ŻŻ©27╩ųķ_é}Īó11╩ųŲĮé}▒Pų«═ŌŻ®Ż¼ŽÓÓÅūŅĮ³Ą─│╔Į╗ār╬╗į┌13580į¬Ż¼ę▓╩ŪäōŽ┬┴╦Į³Ų┌š¹└Ēģ^ķgĄ─ą┬Ė▀Ż╗╣└ėŗķ_▒PĄ─«ÉäėėąęįŽ┬ÄūĘNę“╦žįņ│╔Ż║1Īó▒ŻūCĮ▓╗ūŃĄ─ų╣ōpå╬į┌ķ_▒PĢr▒╗ÅŖąąŲĮé}╦∙ų┬Ż╗2Īó╩¦š`▓┘ū„╦∙ų┬Ż╗3Īó┤¾æ¶ėąęŌįć▒P╦∙ų┬Ż®Ż╗ ĪĪĪĪŻ©2Ż®Īó┌ģä▌ŠĆ┴”Č╚Ęų╬÷Ż║Ž┬ĮĄ┌ģä▌ŠĆA▓┐Ęųą▒┬╩ĮŪČ╚╝sį┌45Č╚ū¾ėęŻ¼Č°Ž┬ĘĮĄ─ų¦ō╬┌ģä▌ŠĆBĮŪČ╚į┌15Č╚ū¾ėęŻ¼ŽÓ▒╚ų«Ž┬Ż¼Ž┬ĮĄŠĆĄ─╝╝ągė░Ēæę“įō┤¾ė┌╔Ž╔²ŠĆŻ╗ ĪĪĪĪŻ©3Ż®Īó┐šķg╔ŽŻ¼11į┬║Ž╝s╔Ž╩ąĄ─ūŅĖ▀16000į¬/揥Į6į┬23╚šą╬│╔Ą─ūŅĄ═12510į¬/ćŹ▀Mąą³SĮŪąĖŅŻ¼╬ęéā┐╔ęį┐┤ĄĮŻ¼7į┬21╚šĄ─ūŅĖ▀╬╗▀_ĄĮ┴╦ęį╔Ž┐šķg0.618Ą─Ę┤ÅŚ╝╝ąg╬╗Ż╗ ĪĪĪĪŻ©4Ż®Īó┴Ēę╗ĘĮ├µŻ¼ūį6į┬23╚šęįüĒŻ¼░ķļS│╔Į╗│ųé}Ą─╔Ž╔²Ż¼ą╬æBśŗįņėąč▌ūā×ķ╚²ĮŪą╬š¹└ĒĄ─█EŽ¾Ż¼▀@ĘNśŗįņ╩╣Ą├Į³ę╗į┬üĒĄ─KŠĆĮM║ŽųąĄ═³cį┌▓╗öÓ╠¦Ė▀ĪŻ ĪĪĪĪ║åįuŻ║ć°ā╚¼FžøŻ©ļŖūė├▐Ż®ĪóŲ┌žøŻ©ÓŹ├▐Ż®ā╔éĆ├▐╗©╩ął÷╝╝ąg╠žš„’@╩Š│÷į┌7į┬ųąŻ¼ąąŪķęįĘ┤ÅŚ╔ŽØq║═ÖMŽ“š±╩Ä┐╣Ą°×ķų„ŠĆĪŻŽÓī”╝~╝sŲ┌├▐Ą─└^└m┤¾Ę∙Ž┬Ą°Ż¼ÓŹ├▐ū▀ä▌Ė³╝ė┐┐Į³ć°ā╚ļŖūė├▐╩ął÷Ż¼Ą½ø]ėąļŖūė├▐ÅŖä▌Ż¼╦∙ęįÓŹ├▐╩ął÷7į┬╩ął÷ąą×ķĮķė┌ļŖūė├▐║═├└├▐ų«ķgŻ¼Š═╩▄ĄĮĄ─ė░Ēæ┴”Č╚Č°čįŻ¼ć°ā╚Ą─¼Fžø╩ął÷ī”Ųõė░ĒæĖ³┤¾ĪŻ ĪĪĪĪ░╦Īóė░Ēæ╬┤üĒ├▐ārØqĄ°ŽÓĻPę“╦ž┴ą▒Ē ĪĪĪĪŻ©▒Ē╬ÕŻ®Ż║ė░Ēæ╬┤üĒ├▐ārØqĄ°Ą─ŽÓĻPę“╦ž▒Ē ĪĪĪĪį┌7į┬Ą─├▐╩ą└’│÷¼F┴╦═Ō╚§ā╚ÅŖĄ─ū▀ä▌Ż¼ļm╚╗ć°ā╚╩ął÷┐╣Ą°Ż©ų■ĄūŻ®█EŽ¾▌^×ķ├„’@Ż¼Ą½┤¾┌ģä▌Ž“Ž┬Ą─╠žš„ø]ėąīŹ┘|Ė─ūāŻ¼š╣═¹8į┬ę¬ūóęŌć°ļHĪóć°ā╚Ą─ųžę¬ūāöĄŠ═╩Ū╠ņÜŌ╝ė╔Žš■▓▀æBČ╚┴╦ĪŻ ĪĪĪĪ▓╗▀^▓╗šō8į┬ąąŪķ╚ń║╬č▌└[Ż¼┐╔ęį┐ŽČ©Ą─╩ŪÓŹ├▐Ģ■Ė³╝ė╗Ņ▄SĪŻ▒Šį┬ŲĘĘNł¾ĖµŅ}─┐×ķ²łØōė┌£Y▓╗╩Ū░Ą╩Š╬┤üĒĢ■“v┐šČ°ŲŻ¼ę“×ķ╗“▄Sį┌£YŻ¼▀M¤oŠ╠ę▓Ż©ĪČų▄ęū.Ū¼žį.Š┼╦─.Ž¾ĪĘŻ®╩Ū┼P²łė┌£YĄ─Ž┬ę╗▓Įūā╗»Ż¼▀M═╦ūį╚ń▓┼╩Ū²łĄ─ąįĖ±Ż╗«öąŅä▌│õūŃĄ─Ģr║“Ż¼╣Pš▀ŽÓą┼ÓŹ├▐Ģ■Ž¾ūā╗»╚fŪ¦Ą─²łę╗śėš╣╩ŠŲõ„╚┴”ŻĪ ĪĪĪĪį┌8į┬└’Ą─Į╗ęūąą×ķ╔ŽŻ¼╣Pš▀Į©ūhę└╚╗łį│ųČ╠ŠĆĪó▌pé}▓▀┬įŻ╗ģó┼c║Ž╝sCF411ĪóCF412ĪóCF501Ż╗¼Fį┌╩ņŽż▀@éĆŲĘĘNĄ─╠žąį╩Ū×ķ┴╦╬┤üĒĖ³║├Ą─šŲ╬šŲõ▀\äėęÄ┬╔ĪŻ ĪĪĪĪĮYšZŻ║▒Šł¾Ėµ╦∙ėąė^³cāH╣®ģó┐╝Ż¼ō■┤╦╚ļ╩ą’LļUūįō·Ż¼ŲõųąĄ┌╬Õ▓┐Ęųā╚╚▌╩ŪĮĶĶb╩ął÷Ū░▌ģéāĄ─│╔╣¹Ż¼╠ž┤╦šf├„ĪŻ┴Ē═ŌŻ¼┬ĀĄĮėą┼¾ėčĘ┤üķåūxŲĘĘNł¾Ėµ║¾▀Ć╩Ū▓╗ų¬Ą└╬┤üĒąąŪķ╩ŪØq╩ŪĄ°Ż¼╦¹éā╩Ūįō┘I▀Ć╩Ūįō┘uŻ¼▀@└’šf├„ę╗Ž┬Ż¼ł¾Ėµ╠ß╣®Ą─ų╗╩Ū╩ął÷┤µį┌Ą─╩┬īŹŻ©╗“š▀šf▓┐Ę▌╩┬īŹŻ¼ļm╚╗╬ęéāĮ▀┴”Žļ┴╦ĮŌ╦∙ėąĄ─╩ął÷ą┼ŽóŻ¼Ą½ŠųŽ▐ąį╩Ū▒ž╚╗Ą─Ż®ęį╝░ū„š▀╦╝┬Ę╔ŽĄ─┤¾ĘĮŽ“┼ąöÓŻ¼▓╗╩ŪŠ▀¾wĄ─Į╗ęūėŗäØĪŻ╩ął÷ų«╦∙ęįėą„╚┴”Ż¼Š═╩Ūę“×ķ╦²ĢrĢrČ╝į┌ņ`äė╚fŪ¦Ą─ūā╗»ų°Ż¼Į╗ęū╩Ūę¬Ēśæ¬╩ął÷Ą─ūā╗»Č°ąąŻ¼ą╬│╔ūį╝║Ą─’LĖ±▓┼╩ŪķLŲ┌╔·┤µĪó½@└¹Ą─▓╗Č■Ę©ķTĪŻŻ©üĒį┤Ż║ĻÉĢ■Ż®

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > Ų┌žø > ć°ā╚Ų┌žøįušō > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

|

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|