|

施海外高橋期貨[2006-03-08]

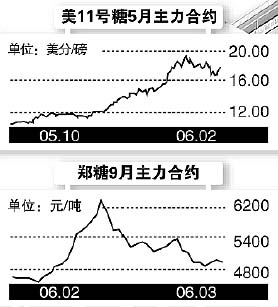

周二,受利空政策因素作用,鄭糖遭遇空方沉重打壓而全線下挫。其中主力合約SR609大幅收跌93元至5229元,逼近3月2日低點5125元。一旦跌破,將大幅拓展下跌空間。與此

相反,美盤NYBOT11號糖連續走強,由2月28日低點16.22美分/磅上升至3月6日高點17.84美分/磅,累計漲幅達10%,逼近2月3日高點19.65美分/磅向下形成的下降通道的上軌線。一旦突破,將形成由跌轉漲的中期逆轉行情。

國內政策偏空現貨價波幅不大

3日,國家發改委和商業部發布第15號公告,為保證市場供應,穩定食糖價格,先安排加工儲備原糖40萬噸投放市場。公告還提醒制糖企業警惕國際市場價格風險,及時銷售生產的糖,不得進行炒作和囤積。

市場預測,該40萬噸儲備原糖是原來準備銷售的100萬噸的一部分,可能還有60萬噸將要投放市場。考慮到目前國內糖市場供需缺口為100萬噸左右,因此,上述投放將能相當程度上彌補供需缺口,對期價產生顯著影響。

目前各主產區現貨報價波幅不大,但銷售規模顯著縮減。其原因是,目前南寧、昆明、湛江等產區糖價處于4800-5200元區域,華東銷區糖價處于5100-5200元區域。產銷區糖價僅價格下限有所差異,上限基本持平,說明產區價格維持堅挺,而銷區價格則相對平穩,產銷區價格之間尚未顯現正常的由運輸成本構成的升貼水關系,因此,產區價格上漲面臨較重阻力作用,而銷區價格上漲也需要銷售量擴展的推動。

目前,正值國內用糖季節性消費淡季,上游糖原料價格持續上漲,而下游飲料、乳制品、餅干、蜜餞等產品尚未漲價,因此糖價格上漲將導致上述食品成本大幅上升。

整體而言,產區價格難以獲得終端消費商認可,導致成交量縮減,價格雖然未有下調,但也難以大幅上漲。

國際現貨市場維持強勢特征

根據國際糖業組織最新季度報告顯示,由于原油價格堅挺,甘蔗用于制造酒精替代燃料的供應量增長,導致甘蔗用于榨糖的供應量縮減,全球糖供應量對消費量已經連續第三年度出現缺口,且缺口由上榨季的101.5萬噸擴展至222.5萬噸,由此將導致庫存量穩步縮減,庫存量滿足供需缺口能力減弱。

而巴西將混合燃料中的無水酒精比例由25%下降至20%,每年可以多生產糖50-100萬噸,并可增加相應規模出口,以緩解供需矛盾。

消費方面,作為一種普通食品和調味品,食糖需求消費對價格上漲的反應較弱,尤其是發展中國家糖消費量偏低,人均消費量普遍低于30公斤,相對于發達國家人均消費量30-50公斤水平,增長空間較大。綜合上述供需對比,不難發現,全球糖價格由于供需偏緊,而將維持中長期上漲趨勢。

操作建議:

截止2月28日,美盤NYBOT11號糖主力持倉顯示,盡管基金大幅減磅多單并加碼空單,且規模達到7363張,但仍持有凈多單71760張,說明基金依然持有較強看漲糖價觀點,并以做多為主。

國內方面,截止周二收盤,鄭糖多空雙方前20名主力持倉量分別為1.2萬余手和1.7萬余手,多方主力資金實力較為薄弱,空方主力資金實力較為強勁,多弱空強成為糖價格走弱的原因之一。受主力資金、政策、及供需關系等因素作用,鄭糖與美盤糖走勢出現短線內弱外強背離態勢,中期而言,鄭糖下跌空間將因外盤強勢影響而將受限,投資者不必太看空。

|