╝ˤó┐╔─▄ÐËÚLÍ┴3┤╬ ├└Ȭ┘Iå╬¤Ó«ö(d¿íng)Åè(qi¿óng)ä┼ | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006─Û03È┬08╚€ 12:01 ├┐╚€¢ø(j¿®ng)Ø·(j¿¼)ð┬┬ä | |||||||||||

|

ííííÓì▓¢┤║├┐╚€¢ø(j¿®ng)Ø·(j¿¼)ð┬┬ä[2006-03-08] íííí

íííí©¶Ê╣├└ç°¢ø(j¿®ng)Ø·(j¿¼)Í©ÿ╦(bi¿ío)┐é¾w└¹┐€Ë┌├└Ȭú¼Á½├└ȬàsÊ‗╩ðê÷¯A(y¿┤)ã┌í░├└ç°╝ˤóÍ▄ã┌┐╔─▄ÐËÚLÍ┴3┤╬í▒°┤¾À¨╔¤Øqíú©¶Ê╣├└ç°╣½▓╝Á─1È┬╣ñÅSËåå╬È÷ÚL┬╩Ùm╚╗×Úí░£p4.5%í▒ú¼Á½║├Ë┌¯A(y¿┤)

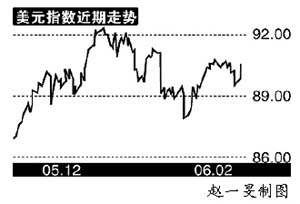

íííí├└ȬͩöÁ(sh¿┤)©¶Ê╣Å─╔¤Í▄╬ÕÁ─89.66ØqÍ┴89.89ú¼Í▄Â■¢ÏÍ┴▒▒¥®òr(sh¿¬)Úg19ú║24ú¼È┘ØqÍ┴90.56ú¼ËÍ╗ÏÁ¢╦¨ËðÂ╠ã┌¥¨¥Ç╔¤À¢íúÜWȬ©¶Ê╣ðíÁ°Í┴1.2016├└Ȭú¼Á½Í▄Â■┤¾Á°ú¼═¼╔¤òr(sh¿¬)Úg┤¾Á°Í┴1.1906ú╗╚€È¬©¶Ê╣Å─116.38┤¾Á°Í┴117.58ú¼Í▄Â■È┘Á°Í┴117.83íúãõ╦³ÀÃ├└ÏøÄ┼Íðú¼ÊÈ╝ËȬ║═ð┬╬¸╠mȬÁ°Á├╔ÈÂÓíú íííí▒¥Í▄ú¼├└ç°îó╣½▓╝Ê╗ð®║═í░ä┌äË┴ª╣®¢oí▒ËðÛP(gu¿ín)Á─¢ø(j¿®ng)Ø·(j¿¼)Í©ÿ╦(bi¿ío)ú¼╚þ╩ºÿI(y¿¿)┬╩Í«¯Éú¼Â°╩ðê÷îª┤╦¯ÉÍ©ÿ╦(bi¿ío)¯A(y¿┤)ã┌¦^×ÚÅè(qi¿óng)ä┼íúÈ┌▒▄ÙU(xi¿ún)ðÞþ¤┬ú¼┐╝æ]Á¢ÜWÍÌ╝ˤó└¹║├ÊÐ│÷ú¼Â°├└ç°▒¥È┬─®▀Çîó╝ˤóú¼╦¨ÊÈ├└Ȭ┘Iå╬¤Ó«ö(d¿íng)Åè(qi¿óng)ä┼íú ííííÈ┌ÜWȬ╝ˤóÃ░ú¼ËðÈSÂÓÀÍ╬÷ă€J(r¿¿n)×Ú╝ˤóÃ░ÜWȬò■Øqú¼╝ˤó║¾ÜWȬò■Á°íúÁ½╩┬îì(sh¿¬)╔¤ú¼╝ˤóÃ░ÜWȬ¤┬Á°ú¼ð¹▓╝╝ˤó║¾À┤°╔¤Øqíú€²«ö(d¿íng)ÜWȬØqÁ├ð╬æB(t¿ñi)ðÌ║├òr(sh¿¬)ú¼ËÍ║÷╚╗Ê╗éÇ(g¿¿)Á╣ÈÈ╩[ú¼║═ȬÈ┬¤┬Ыòr(sh¿¬)Á─€TÂÓÎ▀ä¦Ê╗ÿËíú ííííÍ▄Â■¤┬╬þ19ú║00ú¼Á┬ç°╣½▓╝Á─1È┬╣ñÅSËåå╬×ÚÈ÷1.4%ú¼©▀Ë┌¯A(y¿┤)£yÁ─È÷1.3%ú¼─Û┬╩ät×ÚÈ÷14.3%ú¼┤¾┤¾©▀Ë┌¯A(y¿┤)£yÁ─È÷8.9%ú¼Á½ÜWȬ╦ã║§╬┤×Úãõ╦¨äËíúÈý│╔▀@ÀNÃÚørÁ─͸ʬȡÊ‗╩Ãú¼╩ðê÷îªÎ¯¢³Á┬ç°¢ø(j¿®ng)Ø·(j¿¼)Åè(qi¿óng)ä┼Ëð¤Ó«ö(d¿íng)?sh¿┤)─¯A(y¿┤)ã┌ú¼Á½╝┤╩╣öÁ(sh¿┤)ô■(j¿┤)Åè(qi¿óng)ä┼ú¼╚È▓╗ÎÒÊÈ©─Îâ╩ðê÷͸┴¸¯A(y¿┤)ã┌ú¼╝┤¢±─ÛÜWȬîó╝ˤóâ╔┤╬íú íííí├└ç°╝ˤóÍ▄ã┌´h║÷▓╗¿ íííí¤Ù©ÒÃÕ├└ç°╝ˤóÍ▄ã┌Á─ÚLÂ╠¤Ó«ö(d¿íng)▓╗ÊÎú¼╝┤╩╣╩Ã▓«─¤┐╦║═©±┴Í╦╣┼╦îª┤╦Ê▓©ðÁ¢╝¼╩Íú¼©³║╬ørãõ╦¹í░ÀÃ͸┴¸í▒Á─¢ø(j¿®ng)Ø·(j¿¼)îW(xu¿ª)╝Êíú╣P€▀È°╚²À¼╬Õ┤╬ÁÏ╠ß│÷ú║├└ç°╝ˤóÍ▄ã┌╩ÃäËæB(t¿ñi)Á─ú¼─│ÀN│╠Â╚╔¤Ê▓╩Ão¢ÔÁ─íú íííí├└ç°╝ˤóë║┴ªÍ«üÝÈ┤Ùy£y íííí╠¢Ëæ├└ç°╝ˤóÚLÂ╠ú¼▓╗═Ô║§¤╚┐┤├└ç°╝ˤóë║┴ªÍ«üÝÈ┤ú¼╚╗║¾ÍÊ╗Ðð┼ðíú╬ÊéâͬÁ└ú¼├└ç°╝ˤóë║┴ªÍ¸Ê¬üÝÎÈ©▀Ë═âr(ji¿ñ)íóÁ═âªð¯┬╩íóÀ┐âr(ji¿ñ)©▀£Ïíóä┌╣ñ¥oÅêÊÈ╝░Ã░ÄÎ─ÛÁ─í░╚§├└Ȭí▒║═£pÂÉ║¾▀z░YÁ╚Á╚íú íííí╩Τ╚ú¼Ë═âr(ji¿ñ)╩ÃÙy£yÁ─ú¼╩Ão¢ÔÁ─íú╣├ÃÊ▓╗€ä?l¿¼)É╦ãÊ┴└╩Í«¯ÉÁ─▓╗┐╔£y╩┬╝■ú¼╝┤╩╣Å─│úæB(t¿ñi)Á─¢ø(j¿®ng)Ø·(j¿¼)Í▄ã┌┐┤ú¼▓╗«a(ch¿ún)Ë═Á─╚€▒¥║═╔┘«a(ch¿ún)Ë═Á─ËíÂ╚¢ø(j¿®ng)Ø·(j¿¼)È┌╔¤╔²┌àä¦Íðú¼È¡Ë═ÚL¥ÇðÞþ┐░ænú¼╬┤üÝÁ─Ë═âr(ji¿ñ)▓╗âHʬÁÍ┐╣╦¨Í^Á─í░Íðç°Ê‗╦Ïí▒ú¼▀ÇʬÁÍ┐╣í░ËíÂ╚Ê‗╦Ïí▒íúÍÁÁ├Ê╗╠ßÁ─╩Ãú¼├└ç°Í«╦¨ÊÈÁÍ┐╣Îí▀^╚Ñâ╔─ÛË═âr(ji¿ñ)╔¤Øqú¼îì(sh¿¬)ÙH╔¤Ê└┐┐Á─╩Ãí░Íðç°Èýí▒═■┴ªú¼╩Ã╦¨Í^Á─í░Íðç°¦ö│÷═¿┐sí▒Áͤ¹┴╦í░Ë═âr(ji¿ñ)═¿├øí▒íúÁ½╬┤üÝ▀@ÀNí░Áͤ¹─▄┴ªí▒┐¤Â¿ò■┤¾À¨¤┬¢Áú¼Ê‗?y¿ñn)ÚÍðç°ÿO┴«âr(ji¿ñ)ä┌äË┴ªƒoÀ¿ƒo¤Ì╣®¢oíú ííííãõ┤╬╩ÃÁ═âªð¯┬╩íúâªð¯┬╩▓╗âH╚íøQË┌ç°╝Êîì(sh¿¬)┴ªú¼▀Ç║═ÍãÂ╚ËðÛP(gu¿ín)ú¼▓╗╩Àf╔²▒Ò─▄╔²Á─íú╝┘╚þç°╝Êîì(sh¿¬)┴ªÅè(qi¿óng)ú¼├└ç°ç°├±ð┼ð─╠ß╔²ú¼âªð¯┬╩¢ÁÁ═ú¼└¹┬╩▒ÒËð╔¤╔²äË┴ªú╗Á½╝┘╚þç°╝Êîì(sh¿¬)┴ª┌à╚§ú¼═Ô┘Y▒Òò■╠ËÙx├└ç°ú¼═¼ÿËò■▒ãÁ├├└ç°╝ˤóú¼ÊÈí░═ý┴¶í▒═Ô┘Yíú┴Ý═Ôú¼├└ç°╩ÃÍ▒¢Ë═Â┘Y×Ú͸Á─ç°╝Êú¼╦³▀@ÀNÁ═âªð¯║¼┴xÎÈ╚╗▓╗═¼ú¼╬┤▒Ï€µ╩Ãí░Á═âªð¯í▒íú ííííÁ┌╚²ú¼Î¯¢³╩«ÄÎéÇ(g¿¿)È┬ú¼├└ç°À┐ÁÏ«a(ch¿ún)ÊÐËð¢Á£Ï█E¤¾íúÁ½▀@ÀN¢Á£ÏÊ▓┐╔─▄í░Ëð╝┘í▒ú¼Ê‗?y¿ñn)Úί¢³╩«ÄÎéÇ(g¿¿)È┬ú¼├└Ȭ╔¤╔²▓╗╔┘ú¼Â°À┐«a(ch¿ún)╩ÃÊ╗ÀNí░▓╗âHâH┐╔Ë├├└Ȭÿ╦(bi¿ío)âr(ji¿ñ)í▒Á─╔╠ãÀíú├└ç°Á─À┐âr(ji¿ñ)╚þ╣¹░┤³S¢íóÜWȬíó╚€È¬Á╚Ëï(j¿¼)╦Òú¼▀@╩«ÄÎéÇ(g¿¿)È┬╬┤▒Ï╩ä┬Á°Á─íúôQÐÈÍ«ú¼Ëð│»Ê╗╚€ú¼├└ȬÈ┘Â╚æKÁ°ú¼À┐âr(ji¿ñ)àsËÍ┐╔─▄╔¤╔²íúÀ┐âr(ji¿ñ)▓╗£y═¼ÿË╩Ã└¹┬╩▓╗£yÊ‗╦Ïíú ííííÁ┌╦─ú¼╚½Ã‗ί┤¾ä┌╣ñüÝÈ┤Íðç°â╚(n¿¿i)ÁÏÁ─ä┌äË┴ª╣®¢o€²È┌¤┬¢Áú¼╬┤üÝ©³╝Ë¥oÅêíúä┌╣ñ¥oÅê▀Ǿw¼F(xi¿ñn)È┌├└ç°æ(zh¿ñn)║¾ïÙâ║│▒Á──ÃÊ╗┤·╚╦¢³║§═╦ð¦ú¼ãõÎË┼«Ê▓╚²╩«ÄÎÜqú¼╬┤üÝ╣®¢oîóÈ¢üÝÈ¢¥oíúä┌╣ñ¥oÅê▒Ï╚╗ò■Èý│╔╣ñ┘Y╔¤╔²║══¿├øú¼Î¯¢KË░ÝæÁ¢└¹┬╩íú ííííί║¾ú¼├└ç°Ùm╚╗╝ˤó╩«ÄÎ┤╬ú¼╦ã║§ÙxÍððÈ└¹┬╩È¢üÝÈ¢¢³ú¼Á½╩▓├┤╩Ãí░ÍððÈí▒└¹┬╩▒¥╔Ý╩Ão¢ÔÁ─íú▒╚╚þ├└ç°È┌╔¤╩└╝o(j¿¼)90─Û┤·Á─í░ÍððÈ└¹┬╩í▒È┌5.50%Ê╗ĺú¼80─Û┤·ät©³©▀íú íííí├└ç°¢ø(j¿®ng)Ø·(j¿¼)È÷ÚLÀ¢╩¢ðÞÌD(zhu¿ún)ð═ ííííÅ─¢³ã┌┐┤ú¼Ë░Ýæ├└ç°¤ó┐┌Á─ÛP(gu¿ín)¢íÊ‗╦Ï╩Ãú║ã¾ÿI(y¿¿)┘Y▒¥Íº│÷È÷╝Ëú¿ä┌╣ñ¥oÅê╩Ã┘Y▒¥Íº│÷È÷╝Ë▒ݤ¾ú®îª¢ø(j¿®ng)Ø·(j¿¼)Á─═ãäËú¼─▄À±Áͤ¹░³└¿À┐ÁÏ«a(ch¿ún)íó╣╔ã▒È┌â╚(n¿¿i)Á─┘Y«a(ch¿ún)┼¦─¡ãã£þø(j¿®ng)Ø·(j¿¼)Á─Ë░ÝæíúôQ¥õÈÆ€fú¼╝┤├└ç°¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL─▄À±Å─í░¤¹┘M(f¿¿i)═ãäËð═íó╠ßÍ°ÎÈ╝║¯^░l(f¿í)ÙxÚ_ÁÏÃ‗ð═í▒ú¼╝░òr(sh¿¬)ÌD(zhu¿ún)╗»│╔í░ã¾ÿI(y¿¿)═Â┘Yð═íó─_╠ñîì(sh¿¬)ÁÏð═í▒íú íííí╚þ╣¹├└ç°─▄╝░òr(sh¿¬)ÌD(zhu¿ún)ôQú¼▓╗âH├└ç°¤ó┐┌ƒoÀ¿Î▀Á═ú¼Â°ÃÊãõÙp│ÓÎÍÊ▓ò■Ëð╦¨║├ÌD(zhu¿ún)ú¼Ê‗?y¿ñn)Úí░├└ç°┤¾┴┐¤¹┘M(f¿¿i)ÎÈÊЃo┴ª╠ß╣®Á─╔╠ãÀ║═ä┌ä€(w¿┤)í▒Á─ðð×Ú▒Ïò■£p╔┘íú ííííÊ‗┤╦ú¼«ö(d¿íng)╬ÊéâÛP(gu¿ín)Îó├└ç°¢ø(j¿®ng)Ø·(j¿¼)íó├└ç°╣╔╩ð─╦Í┴├└ȬàR┬╩òr(sh¿¬)ú¼Ê¬³c(di¿ún)È┌Ë┌ú║È┌├└ȬÅè(qi¿óng)ä¦╚È╚╗¥S│Íòr(sh¿¬)ú¼ÛP(gu¿ín)¢í┐┤├└ç°ã¾ÿI(y¿¿)╗¯┴ª╩ÃÀ±╔¤╔²Á├ÎÒÊÈÁÍõNí░╦¢╚╦¤¹┘M(f¿¿i)Ê‗┘Y«a(ch¿ún)┘~├µâr(ji¿ñ)ÍÁ¤┬¢Á°¤┬¢Áí▒Á──ÃÊ╗▓┐ÀÍú╗È┌├└Ȭ╚§ä¦òr(sh¿¬)ú¼©³ÂÓË^▓ý├└ç°À┐╩ðÎ▀¤‗íúÙxÚ_àR┬╩ú¼âH┐┤├└╣╔╗‗├└ç°¢ø(j¿®ng)Ø·(j¿¼)╚þ├ñ╚╦├■¤¾ú¼▀@╩Ãá┐Ê╗äË╩«Á─╗ý¥Ííúîª┤²▀@ÀN╗ý¥Íú¼ÿO╝╔ÆýÊ╗┬®╚fú¼┤Ê┤ÊÁÏíó¤Ù«ö(d¿íng)╚╗ÁϯA(y¿┤)£y├└ç°└¹┬╩íó├└ç°¢ø(j¿®ng)Ø·(j¿¼)║═├└ç°╣╔╩ðíú |

| ð┬└╦╩ÎÝô > Ïö(c¿ói)¢ø(j¿®ng)┐vÖM > ç°â╚(n¿¿i)Ïö(c¿ói)¢ø(j¿®ng) > €²╬─ |

|

|

| ƒß ³c(di¿ún) îú ¯} | ||||

| ||||

| ã¾ ÿI(y¿¿) À■ ä€(w¿┤) |

| ╣╔╩ð║┌±Rú║¢±╚€┼ú╣╔úí |

| Ëðú▒ú░╚fȬÈôÎ÷╩▓├┤ú┐ |

| ├¹╚╦┤·ÐÈËHÎËÐb┘ìÕX┐ý |

| ╝Ë├╦├└╚¦║¢─©─Û└¹░┘╚f |

| ┼«╚╦ÕXú¼È§├┤┘ì (êD) |

| úȬ═Â┘Yú¼─Û└¹░┘╚fúí |

| È┌╝Ê╝µ┬Ü─Û┘ì100╚f |

| ÈS¤┬06─ÛÁ┌Ê╗éÇ(g¿¿)È©═¹úí |

| 06─Û▒®└¹Ýù(xi¿ñng)─┐¢Ê├Ï êD |

| ├┌─‗¯B╝▓í¬í¬┤¾¢ÔÀ┼úí |

| ¥▄¢^¢Y(ji¿ª)─cÐÎúíúí êD |

| Í╬ÜÔ╣▄ÐΤ°┤¡ÍÏ┤¾═╗ãã |

| ╠Ï╔½Í╬╩º├▀ÊÍ˶¥½╔±▓í |

| ╠Ã─‗▓íí¬í¬ÍÏ┤¾░l(f¿í)¼F(xi¿ñn)úí |

| Í╬©▀Ьë║½@ÍÏ┤¾═╗ããúí |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ð┬└╦¥W(w¿úng)Ïö(c¿ói)¢ø(j¿®ng)┐vÖM¥W(w¿úng)ËÐÊÔÊè┴¶ÐÈ░Õ ÙèÈÆú║010-82628888-5174ííííííÜgË¡┼·ÈuÍ©€² ð┬└╦║å¢Ú | About Sina | ÅV©µÀ■ä€(w¿┤) | ┬ô(li¿ón)¤Á╬Êéâ | €ðã©ð┼¤ó | ¥W(w¿úng)€¥┬╔ă | SINA English | ò■åTÎóâÈ | «a(ch¿ún)ãÀ┤Ê╔ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |