利多消息紛出 美元小幅走強(2) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年02月23日 03:38 每日經濟新聞 | |||||||||||

|

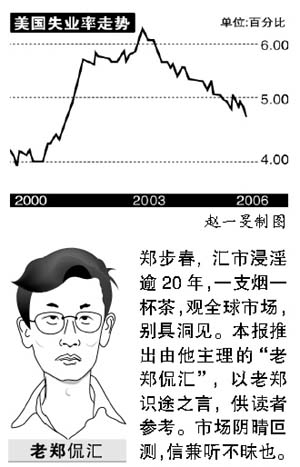

隔夜金融市場有兩件事為焦點:一是美國公布的1月領先指標為漲1.1%,高于預測均值0.6%;二是美聯儲上次加息會議紀要公布,“美聯儲成員認為通脹或高于可接受水平,進一步升息或有必要”。由于伯南克上周剛講過話,該會議紀要沒有太大懸念。

美元走強力度有限 領先指標和聯儲會議紀要方向一致,加大了美國加息必要性,加上市場預測將公布的美國CPI數據會顯示通脹壓力加大,對美元走勢構成支撐。 隔夜紐約匯市,歐元從1.1936美元跌至1.1911,周三北京時間17:30時報1.1899;日元隔夜從118.26跌至118.71,周三同上時間報118.82。美元指數則小幅盤上,隔夜從90.42漲至90.55,周三同上時間暫報90.68。 Resona Bank Ltd.的外匯經紀人Akihiro Tanaka說:“美聯儲會議紀要公布后,美元的升勢加快,并將在通脹數據公布前繼續走強。” 美元有所走強,但力度有限,其原因主要有兩個:一為美國雖會加息,但歐洲也會加息,日本稍晚也有望走出零利率,美元利差優勢未必能擴大;二為美元短期有超漲跡象。 就業率上升拉升領先指數 領先指標由10個經濟指標構成,能提前反映經濟走向,如同股指能提前反映經濟趨勢。 根據歷史經驗,該指標一般能提前11個月暗示經濟滑坡,提前3個月暗示經濟擴張。另外,該指標偶然一個月較好并不能說明問題,須有個連續性,比如人們較認同連續三個月同方向運行,方有預測意義。這些特性都和股指類似。 該指數去年9月為降0.9%,10月漲0.8%,11月漲0.9%,12月漲0.3%,1月(即本次公布值)為漲1.1%,已連續四個月上升。從概率上講,假設經濟沒有明顯趨勢的話,那么隨機事件中連續四次上升可能僅為十六分之一,即6.25%。 美國最近的一次連續上升是2004年的那次,不過那次只連續上升了三個月,即八分之一的概率。 目前領先指標“成份股”中權重較大的有:貨幣供應量、周平均工作小時、債市收益率曲線、制造商訂單、標普500股指表現、初請失業金人數等。 從“成份股”走勢中分析,美國目前的領先指標上升的主要動力是勞工市場緊俏,貨幣供應量上升。經定量分析后發現,在1月份該指數上漲的1.1個百分點中,因勞工緊張因素帶動的上漲為0.36個百分點,貨幣供應量帶動的為0.34個百分點。 美國是消費型國家,就業率上升意味著勞工薪資有望上升。這極可能推動未來的消費,推動資產上漲,引發通脹,并最終導致加息,為美元利好。 美失業率下降助推通脹 外匯市場關心的是美元利差優勢能否擴大,市場多數人預測“還有兩次加息機會”。不過以筆者看來,此事不能急著下結論,因為勞工緊張問題絕不可小看。 我們不能以勞工供應減少的百分比來同比例推導工資上漲百分比。退一步說,即使我們已知了工資上漲百分比,也無法同比例推導消費增長百分比。這是個復雜的問題,雖然經濟計量師有線性方程組進行擬合,但其中也必有誤差。伯南克是計量經濟學好手,希望他有所建樹。 勞工短缺1%即可能帶來遠超過1%的漲工資的議價能力,因為某些資源并非取之不盡。美國戰后“嬰兒潮”的一代已經退休或即將退休,其第二代也差不多30多歲,因此美國勞動力供給在未來幾年仍將惡化,由此帶來工資上漲和物價壓力絕沒那么簡單。 工資上漲帶來消費增長也非同比例的,因為這些錢不僅可消費,還可推動房產、股票、債券等上漲,會增加“財富”(說是泡沫也無不可)。我們知道,拉升股票市值漲10%,多頭未必需投入相當于市值10%的資金。同理,上述財富或泡沫增加也可以是“四兩撥千斤”的。 因此,工資增長會引發“財富”幾何級增長,更何況還有循環抵押的放大效應,而債券收益率下降反過來又助長抵押融資盛行。 綜上所述,我們有理由擔心:當美國失業率降至臨界點后,對通脹推動便有可能“起飛”,走出反拋物線形態。 筆者的依據不僅限于此,這主要是勞工供應最大方中國局勢在發生微妙變化。我國珠三角農民工基本工資已從600元漲至略不到900元(不含其它津貼),許多工廠招工困難,這種情況在未來必會影響全球勞工格局。 雖然勞工成本比中國更低的國家也有不少,但“量”遠遠不足,難以彌補如此巨大缺口。印度雖有潛力,但印度產業基礎使其一時無力提供如此巨量的制造品。 這意味著未來“中國造”產品將更貴,何況人民幣還不斷升值。中國勞工成本上升,必會波及全世界勞工市場(通過產品價格間接傳導)。西方所謂的“中國輸出通縮”情況將大幅緩和。 美國的“高增長和低通脹”部分和“中國造”有關,但未來這種局面將會受到美國和中國兩大勞工市場夾擊。 雖然歐洲也會受到此種影響,但屆時歐洲通脹壓力定會比美國小得多。何以會如此不同?不如我們溫習一下凱恩斯理論。凱恩斯認為,在未充分就業即資源(人力)閑置時,總需求增加只會使國民收入增加,不會引起價格上升;在充分就業時即資源得到充分利用之后,總需求的增加無法使國民收入增加,而只會引起價格上漲。 凱恩斯理論聽著別扭,如果認識了目前歐洲失業率極高,再理解了以下這句話,也就差不多理解了———“江邊賣水,即使大伙錢掙得更多,也漲不起來;沙漠賣水,總能賣高價。” 假如未來美國通脹因勞工成本推動而上升極多,而歐洲通脹卻上升有限時,自然會導致美國利差優勢繼續擴大。

|

| 新浪首頁 > 財經縱橫 > 國內財經 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 壟斷一個縣年利300萬 |

| 2006年浪漫賺錢! |

| 千元投資,年利百萬! |

| 介入教育產業賺錢快 |

| 06年怎樣賺大錢? |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |