外匯理財的“套中人” | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年01月23日 02:59 每日經濟新聞 | |||||||||||

|

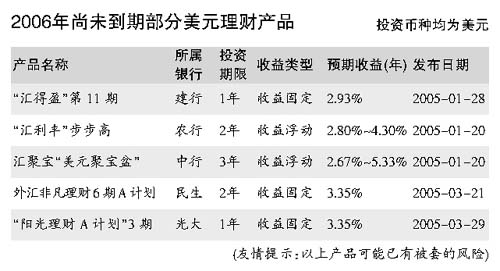

理財主筆 劉念每日經濟新聞[2006-01-23] 對于一些早期買入美元外匯理財產品的投資者而言,美元升息和匯率走強都讓他們體會到一種“切膚之痛”。眼看著美元利率高過了產品收益率;眼看著新出爐的理財產品收益一浪高過一浪;眼看著人民幣升值讓自己的投資隱性虧損,但卻因為銀行的一句“根據合同約定,不能提前贖回”,只能干著急。

最高收益率非最終收益率 老楊去年8月買了一款某銀行的“澳元兌美元多區間遞增累計收益”產品。他看中的是最高8%的年預期收益率。這款產品的收益率,取決于澳元兌美元在1年投資期內的漲跌。匯率波動越小,產品收益率越高,最高8%,最低1%,客戶不能提前贖回。 當時的基準匯率是0.76以上。沒想到,進入去年11月,美元走出了一波強勢行情,澳元兌美元一度滑落到0.73附近,比當初下跌超過了300個基點。于是,這款產品只能獲得1%左右的年收益率,還不如當時1年期美元存款的利率2.5%。如果美元繼續走強,老楊到投資期滿的時候,最終只能拿到3%左右的收益率。這款產品不能贖回,不能質押,老楊覺得很“胸悶”。 美元升息收益率泡湯 去年3月,錢小姐被一款與美元3個月LIBOR掛鉤的產品打動了。這期產品投資期為1年,美元利率在規定區間內的時間越長,收益率就越高,最高年收益率為4.4%,但期間不能贖回。錢小姐覺得,美聯儲升息的步伐可能不會那么快,這款產品還有的賺。但現在她后悔了,美聯儲加息一直不停,美元基準利率已提高到了4.25%,3個月LIBOR遠遠超過了當初規定的浮動區間,4.4%的年收益率泡湯了。 固定收益產品遭遇三重打擊 陳先生去年初購買了一款2年期固定收益美元理財產品,年收益率3%。可是,美元存款的利率一個勁兒地往上升,央行還放開了2年期美元等幣種的存款利率上限。去年8月下旬,有些銀行美元2年期的存款利率已經達到了4.2%。廣發、華夏以及花旗等銀行,紛紛推出了高息外幣存款業務,利率與外匯理財產品相差無己。 不僅存款收益率超過了理財產品,在美元頻頻加息的作用下,外匯理財產品的年收益率也水漲船高,從3%,到3.5%,最近一年期固定收益率產品的年收益率已飆升到4.3%,遠遠高于陳先生手頭的2年期產品。 人民幣升值更是讓陳先生“受傷”。去年7月21日,人民幣升值2%,意味著美元資產價值縮水了2%,美元理財產品的收益率也隱性縮水了2%。 現在距離產品到期,還有整整1年。在這1年期間,如果人民幣繼續升值,或者美元繼續升息,隱性虧損還會變本加厲。但陳先生卻沒有任何辦法,因為他買的是“不得提前贖回”產品。 與以上三位投資者處境相似的人很多。早期購入外匯理財產品的客戶,普遍都有被“套牢”的感覺,但是這些產品大多附有“客戶未到期前不得提前贖回”的條款,投資者只能選擇遵守合同約定。

|

| 新浪首頁 > 財經縱橫 > 國內財經 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |