意外險也要“挑三揀四” | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年01月16日 03:18 每日經濟新聞 | |||||||||||

|

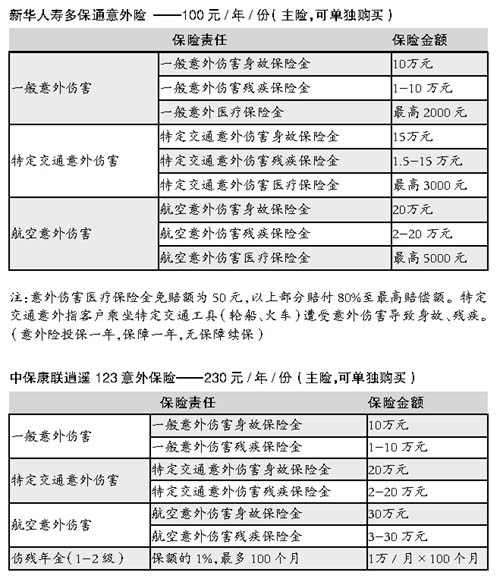

黃偉 特約撰稿[2006-01-16] 一般性的意外保險責任包含了意外身故和意外殘疾兩項保障內容,10萬元的保額,保費在200元左右。很多人會認為意外險是最簡單的險種,保費便宜,責任明確,因此,成為許多客戶購買保險的第一步。

不過即便是最簡單的保險,現在保險公司眾多,不妨進行一番挑選,投保最價廉物美的產品。 1、盡量選擇不分職業類別的產品有些意外險有職業等級區別,如果不注意就會造成賠付方面的損失。 現在,跳槽的人越來越多,崗位的變化也非常頻繁。然而,當職位變化時,很少有客戶會想到向保險公司進行告知。一份幾百塊錢的保單,不值得這么麻煩。 但是,一旦事故發生,很有可能導致保險公司“比例賠”的情況發生。 “比例賠”是指當你按一類職業投保,發生事故時卻在從事二類職業,保險公司就不會賠付全額保險金,而是按照你的保費繳納二類職業時的保額理賠。 舉例來說,辦公室行政職員,屬于一類職業,保費200元;外勤人員,為二類職業,保費就漲到250元。如果按照“比例賠”,理賠金=10萬*(200元/250元)=8萬元。 為了避免這種情況的發生,在選擇意外險時,首先要注意職業等級的限制,除了要在投保時提醒客戶明確告知自己的職業情況之外,也可以盡量選擇不分職業類別的險種。 2、選擇套餐險種既便宜,保障又高套餐險種有以下幾種形式: A、意外險+醫療組合。例如:意外險+意外醫療險+意外住院補貼險。 B、意外險+傷殘年金。 例如:意外發生導致傷殘,如果傷殘程度屬于1-2級,不僅一次性賠付傷殘金,而且還每年給付高額的傷殘年金,彌補收入中斷的窘境。 C、意外險+多倍給付組合。 例如:一般意外險+特定公共交通險雙倍給付+航空意外險三倍給付+節假日意外險雙倍給付。 D、家庭套餐組合。 例如:本人投保意外險+可連帶配偶、子女、父母等人,家庭投保,保費可以享受打折優惠。 有些公司還會把以上幾種情況整合在一起,設計出更具誘惑力的險種。客戶完全可以根據自己的情況選擇適合自己的特色商品。 比如,一位經常出差辦公的人員,可以選擇一款公共交通意外和航空意外險多倍給付的險種。這樣,他每次乘飛機都不用再買20元一份的航空意外險了。 下面介紹兩款此類險種,請見下表。

|

| 新浪首頁 > 財經縱橫 > 國內財經 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 做女人事業,賺女人錢 |

| 06年暴利項目揭秘 圖 |

| 網絡招商首次揭秘 |

| 2006年最賺錢的行業 |

| 年薪百萬的財富之路 |

| 360行賺錢驚天內幕 |

| 二折提貨,千元做老板 |

| 2006藥界金礦招商指南 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 高血脂!脂肪肝請留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|